DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

7-00400 Fragomeli: Revisione della normativa relativa all'accatastamento ed all'ammortamento degli impianti fotovoltaici.

TESTO RIFORMULATO DELLA RISOLUZIONE

La VI Commissione,

premesso che:

con la circolare dell'Agenzia delle entrate 19 dicembre 2013, n. 36/E, si chiariscono le modalità con cui sono rilevati – ai fini delle imposte dirette e dell'IVA – gli incentivi erogati ai titolari di impianti di energia da fonti rinnovabili e si inquadrano in ambito catastale gli impianti di tipo fotovoltaico, ponendo particolare attenzione alla questione della qualificazione mobiliare o immobiliare di tali impianti e alle conseguenze che ne derivano in materia catastale e tributaria;

tale circolare prevede che, ai fini del censimento in catasto, non rilevi esclusivamente la facile amovibilità delle componenti degli impianti fotovoltaici, né la circostanza che tali impianti possano essere posizionati in altro luogo mantenendo inalterata la loro originale funzionalità e senza antieconomici interventi di adattamento;

viene, inoltre, indicato che, sotto il profilo fiscale, in più occasioni alcuni impianti fotovoltaici sono stati qualificati come beni mobili, in quanto caratterizzati dal requisito dell'amovibilità: in particolare, con circolare del 23 giugno 2010, n. 38/E, è stato ribadito che «si è in presenza di beni immobili quando non è possibile separare il bene mobile dall'immobile (terreno o fabbricato) senza alterare la funzionalità dello stesso o quando per riutilizzare il bene in un altro contesto con le medesime finalità debbono essere effettuati antieconomici interventi di adattamento»;

in altri termini, sulla base dei chiarimenti resi ai fini fiscali dall'Agenzia delle entrate, gli impianti fotovoltaici sono qualificabili come beni mobili quando possono essere asportati da un punto per essere installati in un altro senza perdere le loro caratteristiche e l'operazione di spostamento non si presenti antieconomica, vale a dire non comporti oneri gravosi;

la citata circolare n. 36/E stabilisce inoltre che, con riferimento alle installazioni fotovoltaiche poste su edifici ed a quelle realizzate su aree di pertinenza, comuni o esclusive, di fabbricati o unità immobiliari censiti al catasto edilizio urbano, non sussiste l'obbligo di accatastamento come unità immobiliari autonome, in quanto esse possono assimilarsi agli impianti di pertinenza degli immobili e che è necessario procedere, con dichiarazione di variazione da parte del soggetto interessato, alla rideterminazione della rendita dell'unità immobiliare a cui risulta integrato, solo quando l'impianto fotovoltaico ne incrementa il valore capitale (o la relativa redditività ordinaria) di una percentuale pari al 15 per cento o superiore;

non hanno, pertanto, autonoma rilevanza catastale, e costituiscono semplici pertinenze delle unità immobiliari, le porzioni di immobili ospitanti gli impianti di produzione di energia di modesta entità, in termini dimensionali e di potenza, come, ad esempio, quelli destinati prevalentemente ai consumi domestici; in particolare, non sussiste alcun obbligo di dichiarazione al catasto, né come unità immobiliare autonoma, né come variazione della stessa (in considerazione della Pag. 90limitata incidenza reddituale dell'impianto) qualora sia soddisfatto almeno uno dei seguenti requisiti:

a) la potenza nominale dell'impianto fotovoltaico non è superiore a 3 chilowatt per ogni unità immobiliare servita dall'impianto stesso;

b) la potenza nominale complessiva, espressa in chilowatt, non è superiore a tre volte il numero delle unità immobiliari le cui parti comuni sono servite dall'impianto, indipendentemente dalla circostanza che sia installato al suolo oppure sia architettonicamente o parzialmente integrato ad immobili già censiti al catasto edilizio urbano;

c) per le installazioni ubicate al suolo, il volume individuato dall'intera area destinata all'intervento (comprensiva, quindi, degli spazi liberi che dividono i pannelli fotovoltaici) e dall'altezza relativa all'asse orizzontale mediano dei pannelli stessi, è inferiore a 150 m3, in coerenza con il limite volumetrico stabilito dall'articolo 3, comma 3, lettera e), del decreto ministeriale 2 gennaio 1998, n. 28;

appare evidente come le indicazioni riportate nella circolare n. 36/E vadano di fatto ad equiparare gli impianti fotovoltaici con potenza nominale superiore ai 3 kW ed il cui valore superi il 15 per cento della rendita catastale dell'immobile che alimentano, ad un ampliamento dell'immobile stesso e come, in tal modo, i proprietari dei suddetti immobili si vedranno obbligati ad aggiornare la rendita catastale, con conseguenti aumenti degli importi dovuti a titolo di Irpef e di IMU;

tutto ciò rende altamente diseconomica la realizzazione di un impianto fotovoltaico in quanto il valore di un metro quadro delle stesso impianto è mediamente superiore al valore di un metro quadro della superficie dell'immobile;

vanno altresì considerate le nuove condizioni relative alla diminuzione della percentuale di ammortamento annuo degli investimenti inerenti la collocazione di impianti fotovoltaici che passa dal 9 al 3 per cento: tale variazione si traduce, nell'immediato, in un evidente aumento dell'imposizione fiscale per i cittadini che hanno voluto investire nelle energie rinnovabili; una diminuzione della percentuale di ammortamento di questo livello concorre a dilatare a tal punto i tempi di recupero dell'investimento che, prima ancora che tale investimento sia del tutto ammortizzato, il materiale fotovoltaico installato sarà già obsoleto ed avrà quindi subito un forte decremento del valore intrinseco, unitamente ad un sicuro aumento dei costi di smaltimento dell'impianto stesso;

a ciò si aggiunga la considerazione che, come disposto dal decreto ministeriale del 31 dicembre 1988, gli ammortamenti delle macchine legate alla produzione di energia hanno valori percentuali assai superiori al 3 per cento;

inoltre, sulle condizioni di diseconomicità della realizzazione di un impianto fotovoltaico incide la forte diminuzione del prezzo minimo per l'eventuale vendita corrente dell'energia prodotta dallo stesso impianto, che causerà una possibile riduzione delle entrate stimata in circa il 60 per cento;

nella risposta all'interrogazione a risposta immediata in Commissione n. 5-02689, svolta il 30 aprile 2014 presso la Commissione Finanze della Camera, il Governo ha condiviso l'opportunità di introdurre una previsione normativa che contempli una specifica aliquota di ammortamento per gli impianti fotovoltaici, a prescindere dalla natura mobiliare o immobiliare degli stessi;

deve essere evitato il pericolo di penalizzare gli investimenti in energie rinnovabili, che producono benefici per l'ambiente riducendo il consumo delle risorse naturali, con aumenti impositivi e decurtazione degli incentivi ad investire,

impegna il Governo:

ad assumere iniziative dirette a rivedere la normativa recante l'obbligo di Pag. 91variazione della rendita catastale dell'immobile, nel caso in cui l'installazione di un impianto fotovoltaico ne incrementi il suo valore capitale (o la relativa redditività ordinaria), innalzando la soglia percentuale di detto incremento dall'attuale 15 per cento ad almeno un più coerente 30 per cento;

ad assumere un'iniziativa normativa che contempli una specifica aliquota di ammortamento per gli impianti fotovoltaici, prevedendo un unico coefficiente pari al 9 per cento, a prescindere dalla natura mobiliare o immobiliare degli stessi;

ad assumere iniziative per incrementare il limite di potenza nominale degli impianti fotovoltaici destinati ai consumi domestici ad un valore pari ad almeno 7 chilowatt, al fine di mantenere l'incentivo alla realizzazione di molteplici punti di produzione di energia «pulita» catalogabili come installazioni esenti dall'obbligo di accatastamento ed assimilandoli quindi – di fatto – ad impianti di pertinenza degli immobili stessi.

(7-00400)

«Fragomeli, Causi, Pelillo, De Menech».

ALLEGATO 2

7-00400 Fragomeli: Revisione della normativa relativa all'accatastamento ed all'ammortamento degli impianti fotovoltaici.

TESTO APPROVATO DELLA RISOLUZIONE

La VI Commissione,

premesso che:

con la circolare dell'Agenzia delle entrate 19 dicembre 2013, n. 36/E, si chiariscono le modalità con cui sono rilevati – ai fini delle imposte dirette e dell'IVA – gli incentivi erogati ai titolari di impianti di energia da fonti rinnovabili e si inquadrano in ambito catastale gli impianti di tipo fotovoltaico, ponendo particolare attenzione alla questione della qualificazione mobiliare o immobiliare di tali impianti e alle conseguenze che ne derivano in materia catastale e tributaria;

tale circolare prevede che, ai fini del censimento in catasto, non rilevi esclusivamente la facile amovibilità delle componenti degli impianti fotovoltaici, né la circostanza che tali impianti possano essere posizionati in altro luogo mantenendo inalterata la loro originale funzionalità e senza antieconomici interventi di adattamento;

viene, inoltre, indicato che, sotto il profilo fiscale, in più occasioni alcuni impianti fotovoltaici sono stati qualificati come beni mobili, in quanto caratterizzati dal requisito dell'amovibilità: in particolare, con circolare del 23 giugno 2010, n. 38/E, è stato ribadito che «si è in presenza di beni immobili quando non è possibile separare il bene mobile dall'immobile (terreno o fabbricato) senza alterare la funzionalità dello stesso o quando per riutilizzare il bene in un altro contesto con le medesime finalità debbono essere effettuati antieconomici interventi di adattamento»;

in altri termini, sulla base dei chiarimenti resi ai fini fiscali dall'Agenzia delle entrate, gli impianti fotovoltaici sono qualificabili come beni mobili quando possono essere asportati da un punto per essere installati in un altro senza perdere le loro caratteristiche e l'operazione di spostamento non si presenti antieconomica, vale a dire non comporti oneri gravosi;

la citata circolare n. 36/E stabilisce inoltre che, con riferimento alle installazioni fotovoltaiche poste su edifici ed a quelle realizzate su aree di pertinenza, comuni o esclusive, di fabbricati o unità immobiliari censiti al catasto edilizio urbano, non sussiste l'obbligo di accatastamento come unità immobiliari autonome, in quanto esse possono assimilarsi agli impianti di pertinenza degli immobili e che è necessario procedere, con dichiarazione di variazione da parte del soggetto interessato, alla rideterminazione della rendita dell'unità immobiliare a cui risulta integrato, solo quando l'impianto fotovoltaico ne incrementa il valore capitale (o la relativa redditività ordinaria) di una percentuale pari al 15 per cento o superiore;

non hanno, pertanto, autonoma rilevanza catastale, e costituiscono semplici pertinenze delle unità immobiliari, le porzioni di immobili ospitanti gli impianti di produzione di energia di modesta entità, in termini dimensionali e di potenza, come, ad esempio, quelli destinati prevalentemente ai consumi domestici; in particolare, non sussiste alcun obbligo di dichiarazione al catasto, né come unità immobiliare autonoma, né come variazione della stessa (in considerazione della Pag. 93limitata incidenza reddituale dell'impianto) qualora sia soddisfatto almeno uno dei seguenti requisiti:

a) la potenza nominale dell'impianto fotovoltaico non è superiore a 3 chilowatt per ogni unità immobiliare servita dall'impianto stesso;

b) la potenza nominale complessiva, espressa in chilowatt, non è superiore a tre volte il numero delle unità immobiliari le cui parti comuni sono servite dall'impianto, indipendentemente dalla circostanza che sia installato al suolo oppure sia architettonicamente o parzialmente integrato ad immobili già censiti al catasto edilizio urbano;

c) per le installazioni ubicate al suolo, il volume individuato dall'intera area destinata all'intervento (comprensiva, quindi, degli spazi liberi che dividono i pannelli fotovoltaici) e dall'altezza relativa all'asse orizzontale mediano dei pannelli stessi, è inferiore a 150 m3, in coerenza con il limite volumetrico stabilito dall'articolo 3, comma 3, lettera e), del decreto ministeriale 2 gennaio 1998, n. 28;

appare evidente come le indicazioni riportate nella circolare n. 36/E vadano di fatto ad equiparare gli impianti fotovoltaici con potenza nominale superiore ai 3 kW ed il cui valore superi il 15 per cento della rendita catastale dell'immobile che alimentano, ad un ampliamento dell'immobile stesso e come, in tal modo, i proprietari dei suddetti immobili si vedranno obbligati ad aggiornare la rendita catastale, con conseguenti aumenti degli importi dovuti a titolo di Irpef e di IMU;

tutto ciò rende altamente diseconomica la realizzazione di un impianto fotovoltaico in quanto il valore di un metro quadro delle stesso impianto è mediamente superiore al valore di un metro quadro della superficie dell'immobile;

vanno altresì considerate le nuove condizioni relative alla diminuzione della percentuale di ammortamento annuo degli investimenti inerenti la collocazione di impianti fotovoltaici che passa dal 9 al 3 per cento: tale variazione si traduce, nell'immediato, in un evidente aumento dell'imposizione fiscale per i cittadini che hanno voluto investire nelle energie rinnovabili; una diminuzione della percentuale di ammortamento di questo livello concorre a dilatare a tal punto i tempi di recupero dell'investimento che, prima ancora che tale investimento sia del tutto ammortizzato, il materiale fotovoltaico installato sarà già obsoleto ed avrà quindi subito un forte decremento del valore intrinseco, unitamente ad un sicuro aumento dei costi di smaltimento dell'impianto stesso;

a ciò si aggiunga la considerazione che, come disposto dal decreto ministeriale del 31 dicembre 1988, gli ammortamenti delle macchine legate alla produzione di energia hanno valori percentuali assai superiori al 3 per cento;

inoltre, sulle condizioni di diseconomicità della realizzazione di un impianto fotovoltaico incide la forte diminuzione del prezzo minimo per l'eventuale vendita corrente dell'energia prodotta dallo stesso impianto, che causerà una possibile riduzione delle entrate stimata in circa il 60 per cento;

nella risposta all'interrogazione a risposta immediata in Commissione n. 5-02689, svolta il 30 aprile 2014 presso la Commissione Finanze della Camera, il Governo ha condiviso l'opportunità di introdurre una previsione normativa che contempli una specifica aliquota di ammortamento per gli impianti fotovoltaici, a prescindere dalla natura mobiliare o immobiliare degli stessi;

deve essere evitato il pericolo di penalizzare gli investimenti in energie rinnovabili, che producono benefici per l'ambiente riducendo il consumo delle risorse naturali, con aumenti impositivi e decurtazione degli incentivi ad investire;

in relazione alle modifiche normative richieste dal presente atto di indirizzo occorre far salva l'esigenza di assicurare le Pag. 94eventuali, relative coperture finanziarie, le quali dovranno essere puntualmente individuate a seguito di opportune verifiche tecniche,

impegna il Governo:

ad assumere iniziative dirette a rivedere la normativa recante l'obbligo di variazione della rendita catastale dell'immobile, nel caso in cui l'installazione di un impianto fotovoltaico ne incrementi il suo valore capitale (o la relativa redditività ordinaria), innalzando la soglia percentuale di detto incremento dall'attuale 15 per cento ad almeno un più coerente 30 per cento;

ad assumere un'iniziativa normativa che contempli una specifica aliquota di ammortamento per gli impianti fotovoltaici, prevedendo un unico coefficiente pari al 9 per cento, a prescindere dalla natura mobiliare o immobiliare degli stessi;

ad assumere iniziative per incrementare il limite di potenza nominale degli impianti fotovoltaici destinati ai consumi domestici ad un valore pari ad almeno 7 chilowatt, al fine di mantenere l'incentivo alla realizzazione di molteplici punti di produzione di energia «pulita» catalogabili come installazioni esenti dall'obbligo di accatastamento ed assimilandoli quindi – di fatto – ad impianti di pertinenza degli immobili stessi.

(8-00067) «Fragomeli, Causi, Pelillo, De Menech».

ALLEGATO 3

ALLEGATO 4

DL 90/2014: Misure urgenti per la semplificazione e la trasparenza amministrativa e per l'efficienza degli uffici giudiziari (C. 2486 Governo).

PARERE APPROVATO DALLA COMMISSIONE

La VI Commissione,

esaminato, ai sensi dell'articolo 73, comma 1-bis, del Regolamento, per gli aspetti attinenti alla materia tributaria, il disegno di legge C. 2486, di conversione del decreto – legge n. 90 del 2014, recante misure urgenti per la semplificazione e la trasparenza amministrativa e per l'efficienza degli uffici giudiziari;

rilevato come il provvedimento costituisca un ulteriore, positivo passo avanti nel processo di riforma del complesso delle pubbliche amministrazioni che deve portare al miglioramento della loro efficacia e della loro capacità di rispondere alle esigenze del Paese, allo snellimento degli adempimenti inutili e alla riduzione dei costi improduttivi che ancora permangono nel funzionamento delle stesse amministrazioni;

valutate positivamente, per quanto riguarda in particolare gli ambiti di competenza della Commissione Finanze, le previsioni dell'articolo 22 che riportano da 3 a 5 il numero dei componenti della CONSOB, considerato che il rafforzamento di tale Autorità appare particolarmente importante per consentire alla stessa di esplicare nel modo più efficace i suoi compiti, i quali comportano un'operatività quotidiana pressoché continua,

esprime

PARERE FAVOREVOLE

con la seguente condizione:

con riferimento all'ultimo periodo del comma 4 dell'articolo 22 del decreto – legge, il quale, nell'introdurre una nuova procedura unitaria per il reclutamento del personale di varie Autorità indipendenti, sancisce la nullità delle procedure concorsuali avviate dopo il 26 giugno 2014 (data di entrata in vigore del decreto-legge) ma fa tuttavia salve le procedure concorsuali in corso alla stessa data, provveda la Commissione di merito a sopprimere tale previsione, in quanto le predette procedure già in corso potrebbero risultare non congruenti con le nuove norme introdotte in materia dal citato comma 4;

e con le seguenti osservazioni:

a) con riferimento alla lettera b) del comma 3 dell'articolo 22 del decreto – legge, il quale esclude dal divieto, sancito dal comma 2 del medesimo articolo per i componenti degli organi di vertice e i dirigenti a tempo indeterminato della CONSOB, di intrattenere, direttamente o indirettamente, nei quattro anni successivi alla cessazione dell'incarico, rapporti di collaborazione, di consulenza o di impiego con i soggetti pubblici o privati operanti nei settori di competenza, i dirigenti che negli ultimi quattro anni di servizio sono stati responsabili esclusivamente di uffici di supporto, valuti la Commissione di merito l'opportunità di specificare più puntualmente quali siano gli uffici ai cui responsabili non si applica tale incompatibilità, onde evitare incertezze in sede applicativa;

b) con riferimento ai commi 9 e 10 del citato articolo 22, i quali intendono concentrare in una sede comune ubicata nella città di Roma la collocazione di più Pag. 101Autorità, tra le quali anche la CONSOB, valuti la Commissione di merito se tali misure comportino reali effetti di risparmio, del resto non quantificati nella Relazione tecnica allegata al disegno di legge di conversione;

c) con riferimento al comma 14 dell'articolo 22, il quale ripristina le previsioni del decreto-legge n. 95 del 1974 che richiedevano una maggioranza qualificata, pari ad almeno quattro voti favorevoli, per l'adozione di determinate delibere della CONSOB, valuti la Commissione di merito se risulti congruente richiedere tale maggioranza qualificata per l'adozione delle delibere relative all'assunzione di dipendenti con contratto a tempo determinato, laddove si mantiene invece la maggioranza semplice per l'adozione delle delibere relative all'attribuzione di incarichi e qualifiche dirigenziali, alla possibilità di avvalersi di personale delle amministrazioni dello Stato e all'inquadramento in ruolo di determinate categorie di personale;

d) con riferimento alla disciplina delle procedure di nomina dei componenti delle autorità indipendenti, valuti la Commissione di merito l'opportunità di avviare una più compiuta riflessione in merito alle eventuali modifiche normative da apportare in tale settore, al fine di rafforzare la trasparenza delle predette procedure di nomina e di garantire massimamente i profili di competenza e adeguatezza al ruolo dei soggetti nominati, in particolare prevedendo che possano essere designati a tali cariche solo i soggetti che, nel rispetto dell'equilibrio di genere, abbiano presentato la loro candidatura nell'ambito di una procedura di sollecitazione pubblica avviata con la pubblicazione nella Gazzetta Ufficiale di un apposito bando predisposto dalla Presidenza del Consiglio;

e) con riferimento all'articolo 28, il quale, a decorrere dall'esercizio finanziario successivo all'entrata in vigore del decreto – legge, riduce alla metà l'importo del diritto annuale dovuto dalle imprese alle Camere di Commercio, valuti la Commissione di merito l'opportunità di prevedere che tale riduzione avvenga lungo un arco temporale di tre anni, al fine di evitare conseguenze negative sull'operatività delle stesse Camere di commercio;

f) con riferimento all'articolo 46, valuti la Commissione di merito la portata normativa della disposizione, la quale, da un lato, al comma 1, interviene sulla disciplina relativa alla notificazione mediante la posta elettronica certificata degli atti in materia civile, amministrativa e stragiudiziale, mentre, dall'altro, al comma 2, esclude che la notificazione per via telematica da parte dell'avvocato possa applicarsi nel settore della giustizia amministrativa, verificando in particolare se tali previsioni siano tra loro congruenti;

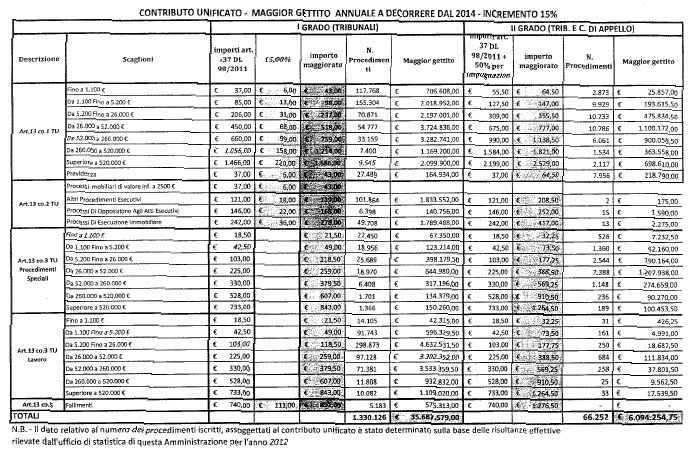

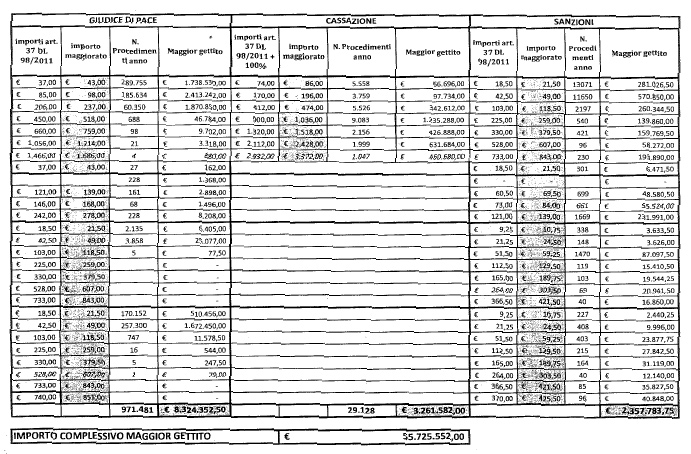

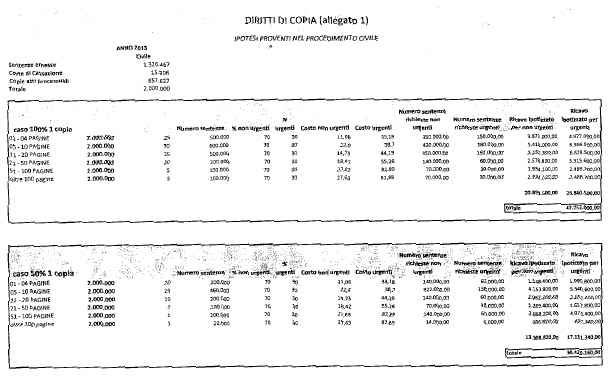

g) con riferimento all'articolo 53, il quale reca, al comma 1, la copertura finanziaria per le minori entrate per l'Erario conseguenti all'attuazione delle disposizioni del Capo II del decreto-legge volte a garantire l'effettività dell'attuazione del processo telematico, prevedendo, al comma 2, nell'ambito della clausola di salvaguardia finanziaria a tal fine prevista, che, nel caso di scostamenti rispetto agli oneri previsti, il Ministro dell'economia e delle finanze, sentito il Ministro della giustizia, provvederà con proprio decreto all'aumento del contributo unificato per l'iscrizione a ruolo nel processo civile, nella misura necessaria a garantire la copertura finanziaria delle minori entrate risultanti dal monitoraggio stesso, valuti la Commissione di merito se sia opportuno limitarsi a demandare ad un atto ministeriale di natura secondaria la determinazione dell'importo di una prestazione patrimoniale indicata dalla legge, operando, sia pure in presenza di alcuni presupposti, una delegificazione della materia, senza peraltro indicare un parametro o un limite massimo al possibile aumento di tali importi.