Organo inesistente

CAMERA DEI DEPUTATI |

N. 2679 |

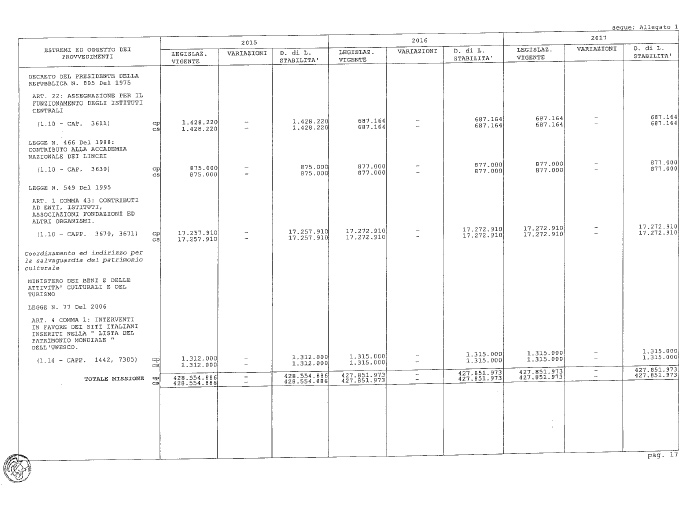

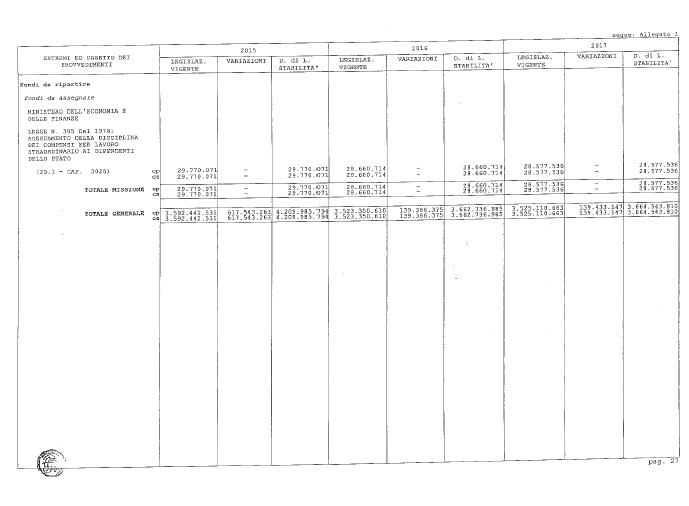

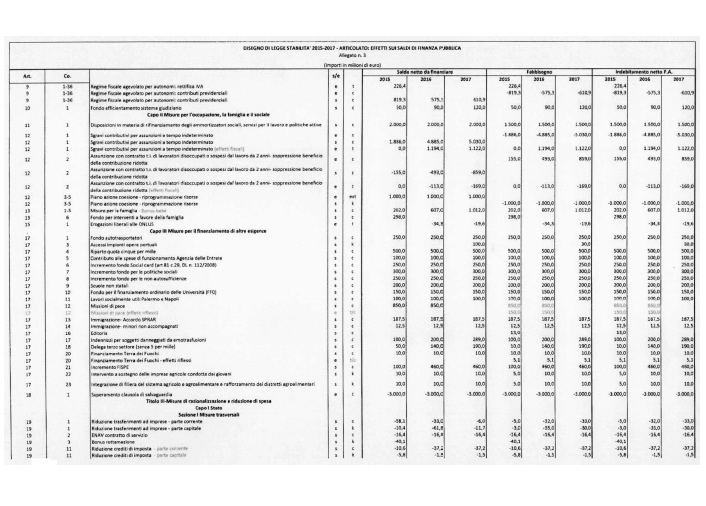

1. I livelli massimi del saldo netto da finanziare e del ricorso al mercato finanziario, in termini di competenza, di cui all'articolo 11, comma 3, lettera a), della legge 31 dicembre 2009, n. 196, per gli anni 2015, 2016 e 2017, sono indicati nell'allegato n. 1 annesso alla presente legge. I livelli del ricorso al mercato si intendono al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato.

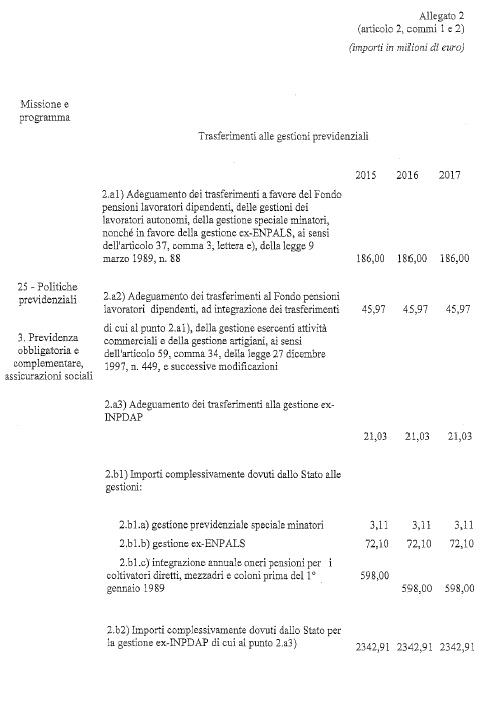

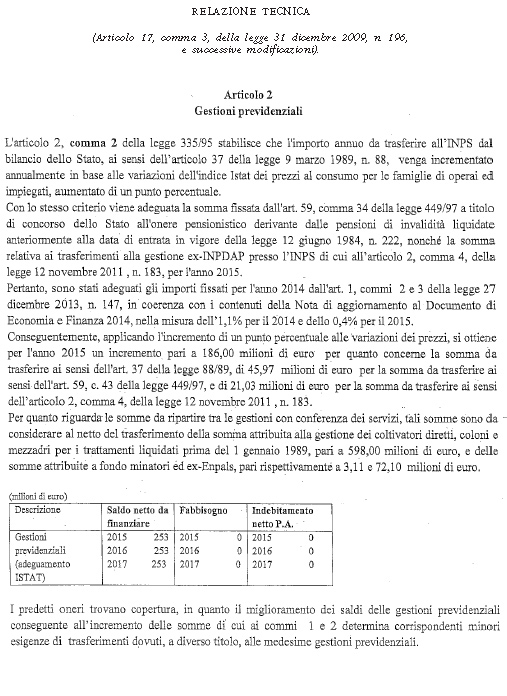

1. Nell'allegato n. 2 annesso alla presente legge è indicato l'adeguamento degli importi dei trasferimenti dovuti dallo Stato, ai sensi rispettivamente dell'articolo 37, comma 3, lettera c), della legge 9 marzo 1989, n. 88, e successive modificazioni, dell'articolo 59, comma 34, della legge 27 dicembre 1997, n. 449, e successive modificazioni, e dell'articolo 2, comma 4, della legge 12 novembre 2011, n. 183, per l'anno 2015. I predetti importi sono ripartiti tra le gestioni interessate con il procedimento di cui all'articolo 14 della legge 7 agosto 1990, n. 241, e successive modificazioni.

2. Nell'allegato n. 2 annesso alla presente legge sono, inoltre, indicati gli importi complessivi dovuti per l'anno 2015 ai sensi dell'articolo 2, comma 4, della legge 12 novembre 2011, n. 183, nonché gli

a) alla gestione per i coltivatori diretti, mezzadri e coloni a completamento dell'integrale assunzione a carico dello Stato dell'onere relativo ai trattamenti pensionistici liquidati anteriormente al 1 gennaio 1989;

b) alla gestione speciale minatori;

c) alla gestione speciale di previdenza e assistenza per i lavoratori dello spettacolo già iscritti al soppresso ENPALS.

1. Al fine di dotare il Paese di un sistema d'istruzione scolastica che si caratterizzi per un rafforzamento dell'offerta formativa e della continuità didattica, e per una valorizzazione dei docenti e dell'autonomia scolastica, nello stato di previsione del Ministero dell'istruzione, dell'università e della ricerca è istituito il Fondo per la realizzazione del Piano «La buona scuola», con la dotazione di 1.000 milioni di euro per l'anno 2015 e di 3.000 milioni di euro a decorrere dall'anno 2016. Il Fondo è finalizzato alla attuazione degli interventi previsti nel Piano «La buona scuola», con prioritario riferimento alla realizzazione di un piano straordinario di assunzioni di docenti, e al potenziamento dell'alternanza scuola-lavoro.

1. Il comma 1-bis dell'articolo 13 del testo unico delle imposte sui redditi, di cui

al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è sostituito dal seguente:«1-bis. Qualora l'imposta lorda determinata sui redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2, lettera a), e 50, comma 1, lettere a), b), c), c-bis), d), h-bis) e l), sia di importo superiore a quello della detrazione spettante ai sensi del comma 1, compete un credito rapportato al periodo di lavoro nell'anno che non concorre alla formazione del reddito di importo pari a:

1) 960 euro, se il reddito complessivo non è superiore a 24.000 euro;

2) 960 euro, se il reddito complessivo è superiore a 24.000 euro ma non a 26.000 euro. Il credito spetta per la parte corrispondente al rapporto tra l'importo di 26.000 euro, diminuito del reddito complessivo, e l'importo di 2.000 euro».

2. Il credito eventualmente spettante ai sensi dell'articolo 13, comma 1-bis, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come sostituito dal presente articolo, è riconosciuto in via automatica dai sostituti d'imposta di cui agli articoli 23 e 29 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e successive modificazioni, sugli emolumenti corrisposti in ciascun periodo di paga, rapportandolo al periodo stesso. Le somme erogate ai sensi del comma 1 sono recuperate dal sostituto d'imposta mediante l'istituto della compensazione di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e successive modificazioni. Gli enti pubblici e le amministrazioni dello Stato possono recuperare le somme erogate ai sensi del comma 1 anche mediante riduzione dei versamenti delle ritenute e, per l'eventuale eccedenza, dei contributi previdenziali. In quest'ultimo caso l'Istituto nazionale della previdenza sociale (INPS) e gli altri enti gestori di forme di previdenza obbligatoria interessati recuperano i contributi non versati alle gestioni previdenziali rivalendosi sulle ritenute da versare mensilmente all'erario. Con riferimento

alla riduzione dei versamenti dei contributi previdenziali conseguente all'applicazione di quanto previsto dal presente comma, restano in ogni caso ferme le aliquote di computo delle prestazioni. L'importo del credito riconosciuto è indicato nella certificazione unica dei redditi di lavoro dipendente e assimilati (CUD). 1. A decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014, all'articolo 11 del decreto legislativo 15 dicembre 1997, n. 446, dopo il comma 4-septies è aggiunto il seguente:

«4-octies. Fermo restando quanto stabilito dal presente articolo e in deroga a quanto stabilito negli articoli precedenti, per i soggetti che determinano il valore della produzione netta ai sensi degli articoli da 5 a 9, è ammessa in deduzione la differenza tra il costo complessivo per il personale dipendente con contratto a tempo indeterminato e le deduzioni spettanti ai sensi dei commi 1, lettera a), 1-bis, 4-bis.1 e 4-quater».

2. A decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2013, i commi 1 e 4 dell'articolo 2 del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89, sono abrogati.

3. Sono fatti salvi gli effetti del comma 2 dell'articolo 2 del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89, ai fini della determinazione dell'acconto relativo al periodo di imposta successivo a quello in corso al 31 dicembre 2013 secondo il criterio previsionale di cui all'articolo 4 del decreto-legge 2 marzo 1989, n. 69, convertito, con modificazioni, dalla legge 27 aprile 1989, n. 154, e successive modificazioni.

4. All'articolo 2, comma 1, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, dopo le parole: «4-bis.1» sono aggiunte le seguenti: «e 4-octies».

1. All'articolo 1 della legge 27 dicembre 2006, n. 296, e successive modificazioni, sono apportate le seguenti modificazioni:

a) dopo il comma 756 è inserito il seguente:

«756-bis. In via sperimentale, in relazione ai periodi di paga decorrenti dal 1 marzo 2015 al 30 giugno 2018, i lavoratori dipendenti del settore privato, esclusi i lavoratori domestici e i lavoratori del settore agricolo, che abbiano un rapporto di lavoro in essere da almeno sei mesi presso il medesimo datore di lavoro, possono richiedere al datore di lavoro medesimo, entro i termini definiti con il decreto del Presidente del Consiglio dei ministri che stabilisce le modalità di attuazione della presente disposizione, di percepire la quota maturanda di cui all'articolo 2120 del codice civile, al netto del contributo di cui all'articolo 3, ultimo comma, della legge 29 maggio 1982, n. 297, compresa quella eventualmente destinata ad una forma pensionistica complementare di cui al decreto legislativo 5 dicembre 2005, n. 252, tramite liquidazione diretta mensile della medesima quota maturanda come parte

integrativa della retribuzione. La predetta parte integrativa della retribuzione è assoggettata a tassazione ordinaria, non rileva ai fini dell'applicazione delle disposizioni contenute nell'articolo 19 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e non è imponibile ai fini previdenziali. Resta in ogni caso fermo quanto previsto al comma 756. La manifestazione di volontà di cui al presente comma, qualora esercitata, è irrevocabile fino al 30 giugno 2018. All'atto della manifestazione della volontà di cui al presente comma il lavoratore deve aver maturato almeno sei mesi di rapporto di lavoro presso il datore di lavoro tenuto alla corresponsione della

b) al comma 756, primo periodo, sono aggiunte, in fine, le seguenti parole: «ovvero all'opzione di cui al comma 756-bis».

2. Ai soli fini della verifica dei limiti di reddito complessivo di cui all'articolo 13, comma 1-bis, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come sostituito dall'articolo 4, comma 1, della presente legge non si tiene conto delle somme erogate a titolo di parte integrativa della retribuzione di cui all'articolo 1, comma 756-bis, della legge 27 dicembre 2006, n. 296, introdotto dal presente articolo.

3. Per i datori di lavoro che abbiano alle proprie dipendenze meno di 50 addetti e non optino per lo schema di accesso al credito di cui al comma 5 si applicano le disposizioni di cui all'articolo 10 del decreto legislativo 5 dicembre 2005, n. 252, e successive modificazioni, relativamente alle quote maturande liquidate come parte integrativa della retribuzione a seguito della manifestazione di volontà di cui al comma 756-bis dell'articolo 1 della legge 27 dicembre 2006, n. 296, introdotto dal presente articolo. Le medesime disposizioni di cui al citato articolo 10 del decreto legislativo n. 252 del 2005, trovano applicazione con riferimento ai datori di lavoro che abbiano alle proprie dipendenze un numero di addetti pari o superiore a 50 addetti anche relativamente alle quote maturande liquidate come parte integrativa della retribuzione a seguito della manifestazione di volontà di cui al citato comma 756-bis

dell'articolo 1 della legge n. 296 del 2006.

4. Per i datori di lavoro che abbiano alle proprie dipendenze meno di 50 addetti,

5. I datori di lavoro che non intendono corrispondere immediatamente con risorse proprie la quota maturanda di cui all'articolo 1, comma 756-bis, della legge 27 dicembre 2006, n. 296, introdotto dal presente articolo, possono accedere a un finanziamento assistito da garanzia rilasciata dal Fondo di cui al comma 7 e da garanzia dello Stato di ultima istanza. Il finanziamento è altresì assistito dal privilegio speciale di cui all'articolo 46 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1 settembre 1993, n. 385, e successive modificazioni.

6. Al fine di accedere ai finanziamenti di cui al comma 5, i datori di lavoro devono tempestivamente richiedere all'INPS apposita certificazione del trattamento di fine rapporto maturato in relazione ai montanti retributivi dichiarati per ciascun lavoratore. Sulla base delle certificazioni tempestivamente rilasciate dall'INPS, il datore di lavoro può presentare richiesta di finanziamento presso una delle banche o degli intermediari finanziari che aderiscono all'apposito accordo-quadro da stipulare tra i Ministri del lavoro e delle politiche sociali e dell'economia e delle finanze e l'Associazione bancaria italiana. Ai suddetti finanziamenti, assistiti dalle garanzie di cui al comma 7, non possono essere applicati tassi, comprensivi di ogni eventuale onere, superiori al tasso di rivalutazione della quota di trattamento di fine rapporto lavoro di cui all'articolo 2120 del codice civile. Al rimborso correlato al finanziamento effettuato dalle imprese non si applicano le disposizioni di cui all'articolo 67 del regio decreto 16 marzo 1942, n. 267, e successive modificazioni.

7. È istituito presso l'INPS un Fondo di garanzia per l'accesso ai finanziamenti di cui al comma 5 per le imprese con alle dipendenze un numero di addetti inferiore a 50, con dotazione iniziale pari a 100 milioni di euro per l'anno 2015 a carico del bilancio dello Stato e alimentato dal gettito contributivo di cui al comma 4, secondo periodo. La garanzia del Fondo è a prima richiesta, esplicita, incondizionata, irrevocabile ed onerosa nella misura di cui al comma 4. Gli interventi del Fondo sono assistiti dalla garanzia dello Stato quale garanzia di ultima istanza. Tale garanzia è elencata nell'allegato allo stato di previsione del Ministero dell'economia e delle finanze di cui all'articolo 31 della legge 31 dicembre 2009, n. 196. Il Fondo di garanzia è surrogato di diritto alla banca per l'importo pagato nel privilegio di cui all'articolo 46 del testo unico di cui al decreto legislativo 1° settembre 1993, n. 385, e successive modificazioni. Per tali somme si applicano le medesime modalità di recupero dei crediti contributivi.

8. Le modalità di attuazione delle disposizioni di cui al presente articolo, nonché i criteri, le condizioni e le modalità di funzionamento del Fondo di garanzia e della garanzia dello Stato di ultima istanza sono disciplinati con decreto del Presidente del Consiglio dei ministri, di concerto con il Ministro dell'economia e delle finanze e con il Ministro del lavoro e delle politiche sociali, da emanare entro trenta giorni dalla data di entrata in vigore della presente legge.

9. Ai maggiori compiti previsti dal presente articolo per l'INPS si provvede con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

1. L'articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 9, è sostituito dal seguente:

«Art. 3. – (Credito d'imposta per attività di ricerca e sviluppo). – 1. A tutte le imprese indipendentemente dalla forma giuridica, dal settore economico in cui operano, nonché dal regime contabile adottato, che effettuano investimenti in attività di ricerca e sviluppo, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014 e fino a quello in corso al 31 dicembre 2019, è attribuito un credito d'imposta nella misura del 25 per cento delle spese sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi di imposta precedenti a quello in corso al 31 dicembre 2015.

2. Per le imprese in attività da meno di tre periodi di imposta, la media degli investimenti in attività di ricerca e sviluppo da considerare per il calcolo della spesa incrementale è calcolata sul minor periodo a decorrere dal periodo di costituzione.

3. Il credito d'imposta di cui al comma 1 è riconosciuto, fino ad un importo massimo annuale di euro 5 milioni per ciascun beneficiario, a condizione che siano sostenute spese per attività di ricerca e sviluppo almeno pari a euro 30.000.

4. Sono ammissibili al credito d'imposta le seguenti attività di ricerca e sviluppo:

a) lavori sperimentali o teorici svolti aventi quale principale finalità l'acquisizione

di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette;b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazione di componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi di cui alla lettera c);

c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati. Può trattarsi anche di altre attività destinate alla definizione concettuale, alla pianificazione e alla documentazione concernenti nuovi prodotti, processi e servizi; tali attività possono comprendere l'elaborazione di progetti, disegni, piani e altra documentazione, purché non siano destinati a uso commerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida;

d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali.

5. Non si considerano attività di ricerca e sviluppo le modifiche ordinarie o periodiche apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti.

6. Ai fini della determinazione del credito d'imposta sono ammissibili le spese relative a:

a) personale altamente qualificato impiegato nelle attività di ricerca e sviluppo di cui al comma 4, in possesso di un titolo di dottore di ricerca, ovvero iscritto ad un ciclo di dottorato presso una università italiana o estera, ovvero in possesso di laurea magistrale in discipline di ambito tecnico o scientifico come da classificazione UNESCO Isced (International Standard Classification of Education) o di cui all'allegato 1 annesso al presente decreto;

b) quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio, nei limiti dell'importo risultante dall'applicazione dei coefficienti stabiliti con decreto del Ministro delle finanze 31 dicembre 1988, pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 27 del 2 febbraio 1989, in relazione alla misura e al periodo di utilizzo per l'attività di ricerca e sviluppo e comunque con un costo unitario non inferiore a 2.000 euro al netto dell'imposta sul valore aggiunto;

c) spese relative a contratti di ricerca stipulati con università, enti di ricerca e organismi equiparati, e con altre imprese comprese le start-up innovative di cui all'articolo 25 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

d) competenze tecniche e privative industriali relative a un'invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, anche acquisite da fonti esterne.

7. Per le spese relative alle lettere a) e c) del comma 6 il credito d'imposta spetta nella misura del 50 per cento delle medesime.

8. Il credito d'imposta deve essere indicato nella relativa dichiarazione dei redditi, non concorre alla formazione del reddito, né della base imponibile dell'imposta

9. Al credito d'imposta di cui al presente articolo non si applicano i limiti di cui all'articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, e di cui all'articolo 34 della legge 23 dicembre 2000, n. 388, e successive modificazioni.

10. Qualora, a seguito dei controlli, si accerti l'indebita fruizione, anche parziale, del credito d'imposta per il mancato rispetto delle condizioni richieste ovvero a causa dell'inammissibilità dei costi sulla base dei quali è stato determinato l'importo fruito, l'Agenzia delle entrate provvede al recupero del relativo importo, maggiorato di interessi e sanzioni secondo legge.

11. I controlli sono svolti sulla base di apposita documentazione contabile certificata dal soggetto incaricato della revisione legale o dal collegio sindacale o da un professionista iscritto nel Registro dei revisori legali, di cui al decreto legislativo 27 gennaio 2010, n. 39. Tale certificazione deve essere allegata al bilancio. Le imprese non soggette a revisione legale dei conti e prive di un collegio sindacale devono comunque avvalersi della certificazione di un revisore legale dei conti o di una società di revisione legale dei conti iscritti quali attivi nel registro di cui all'articolo 6 del citato decreto legislativo n. 39 del 2010. Il revisore legale dei conti o il professionista responsabile della revisione legale dei conti, nell'assunzione dell'incarico, osserva i princìpi di indipendenza elaborati ai sensi dell'articolo 10 del citato decreto legislativo n. 39 del 2010, e, in attesa della loro emanazione, dal codice etico dell’International Federation of Accountants (IFAC). Le spese sostenute per l'attività di certificazione contabile da parte delle imprese di cui al periodo precedente sono ammissibili entro il limite massimo di euro 5.000. Le imprese con bilancio certificato sono esenti dagli obblighi previsti dal presente comma.

12. Nei confronti del revisore legale dei conti o del professionista responsabile della revisione legale dei conti che incorre in colpa grave nell'esecuzione degli atti che gli sono richiesti per il rilascio della certificazione di cui al comma 11 si applicano le disposizioni dell'articolo 64 del codice di procedura civile.

13. Le agevolazioni di cui all'articolo 24 del decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 134, e quelle previste dall'articolo 1, commi da 95 a 97, della legge 24 dicembre 2012, n. 228, cessano alla data del 31 dicembre 2014. Le relative risorse sono destinate al credito d'imposta previsto dal presente decreto.

14. Con decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro dello sviluppo economico, sono adottate le disposizioni applicative necessarie, nonché le modalità di verifica e controllo dell'effettività delle spese sostenute, le cause di decadenza e revoca del beneficio, le modalità di restituzione del credito d'imposta di cui l'impresa ha fruito indebitamente.

15. Il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni del credito d'imposta di cui al presente articolo, ai fini di quanto previsto dall'articolo 17, comma 13, della legge 31 dicembre 2009, n. 196».

2. Al decreto-legge 23 dicembre 2013, n. 145, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 9, è aggiunto, in fine, l'allegato 1 di cui all'allegato n. 3 annesso alla presente legge.

3. I soggetti titolari di reddito d'impresa possono optare per l'applicazione delle disposizioni di cui ai successivi commi. L'opzione ha durata per cinque esercizi sociali ed è irrevocabile.

4. I soggetti di cui all'articolo 73, comma 1, lettera d), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, possono esercitare l'opzione

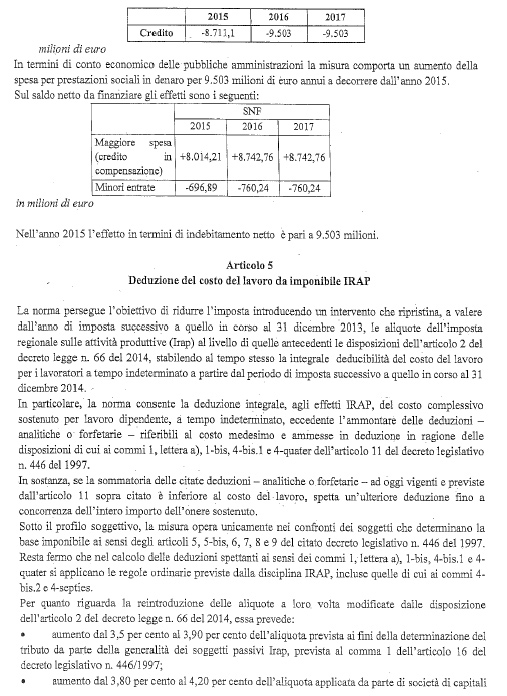

5. I redditi dei soggetti indicati al comma 3 derivanti dall'utilizzo di opere dell'ingegno, da brevetti industriali, da marchi d'impresa funzionalmente equivalenti ai brevetti, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, non concorrono a formare il reddito complessivo in quanto esclusi per il 50 per cento del relativo ammontare. In caso di utilizzo diretto dei beni indicati il contributo economico di tali beni alla produzione del reddito complessivo beneficia dell'esclusione di cui al presente comma a condizione che lo stesso sia determinato sulla base di un apposito accordo conforme a quanto previsto dall'articolo 8 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, e successive modificazioni. In tali ipotesi la procedura di ruling ha ad oggetto la determinazione in via preventiva ed in contraddittorio con l'Agenzia delle entrate dell'ammontare dei componenti positivi di reddito impliciti e dei criteri per l'individuazione dei componenti negativi riferibili ai predetti componenti positivi. Nel caso in cui i redditi siano realizzati nell'ambito di operazioni intercorse con società che direttamente o indirettamente controllano l'impresa, ne sono controllate o sono controllate dalla stessa società che controlla l'impresa, l'agevolazione spetta a condizione che gli stessi siano determinati sulla base di un apposito accordo conforme a quanto previsto dal citato articolo 8 del decreto-legge n. 269 del 2003, e successive modificazioni.

6. Non concorrono a formare il reddito complessivo in quanto escluse dalla formazione del reddito le plusvalenze derivanti dalla cessione dei beni di cui al comma 5, a condizione che almeno il 90 per cento del corrispettivo derivante dalla cessione dei predetti beni sia reinvestito, prima della chiusura del secondo periodo di imposta successivo a quello nel quale si è verificata la cessione, nella manutenzione o nello sviluppo di altri beni immateriali di cui al comma 5. Si applicano le disposizioni relative al ruling previste dal terzo periodo del comma 5.

7. Le disposizioni dei commi da 3 a 6 si applicano a condizione che i soggetti che esercitano l'opzione di cui al comma 3 svolgano le attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con università o enti di ricerca ed organismi equiparati, finalizzate alla produzione dei beni di cui al comma 5.

8. La quota di reddito agevolabile è determinata sulla base del rapporto tra i costi di attività di ricerca e sviluppo sostenuti per il mantenimento, l'accrescimento e lo sviluppo del bene immateriale di cui al comma 5 e i costi complessivi sostenuti per produrre tale bene.

9. L'esercizio dell'opzione di cui al comma 3 rileva anche ai fini della determinazione del valore della produzione netta di cui al decreto legislativo 15 dicembre 1997, n. 446.

10. Con decreto di natura non regolamentare del Ministero dello sviluppo economico, di concerto con il Ministero dell'economia e delle finanze, sono adottate le disposizioni attuative dei commi da 3 a 9, anche al fine di individuare le tipologie di marchi escluse dall'ambito di applicazione del comma 5 e di definire gli elementi del rapporto di cui al comma 8.

11. Le disposizioni di cui ai commi da 3 a 10 del presente articolo si applicano a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Per tale periodo di imposta e per quello successivo, la percentuale di esclusione dal concorso alla formazione del reddito complessivo di cui al comma 5 è fissata, rispettivamente, in misura pari al 30 e al 40 per cento.

1. Al decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla

legge 3 agosto 2013, n. 90, sono apportate le seguenti modificazioni:a) all'articolo 14:

1) il comma 1 è sostituito dal seguente:

«1. Le disposizioni di cui all'articolo 1, comma 48, della legge 13 dicembre 2010, n. 220, e successive modificazioni, si applicano nella misura del 65 per cento, anche alle spese sostenute dal 6 giugno 2013 al 31 dicembre 2015»;

2) il comma 2 è sostituito dal seguente:

«2. La detrazione di cui al comma 1 si applica anche alle spese sostenute per interventi relativi a parti comuni degli edifici condominiali di cui agli articoli 1117 e 1117-bis del codice civile o che interessino tutte le unità immobiliari di cui si compone il singolo condominio nella misura del 65 per cento, per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2015»;

b) all'articolo 16:

1) al comma 1, alinea, le parole da: «La detrazione è pari a» fino alla fine del comma sono sostituite dalle seguenti: «La detrazione è pari al 50 per cento, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2015»;

2) al comma 2, secondo periodo, le parole: «al 31 dicembre 2014» sono sostituite dalle seguenti: «al 31 dicembre 2015» ed è aggiunto, in fine, il seguente periodo: «Le spese di cui al presente comma sono computate, ai fini della fruizione della detrazione di imposta, indipendentemente dall'importo delle spese sostenute per i lavori di ristrutturazione che fruiscono delle detrazioni di cui al comma 1».

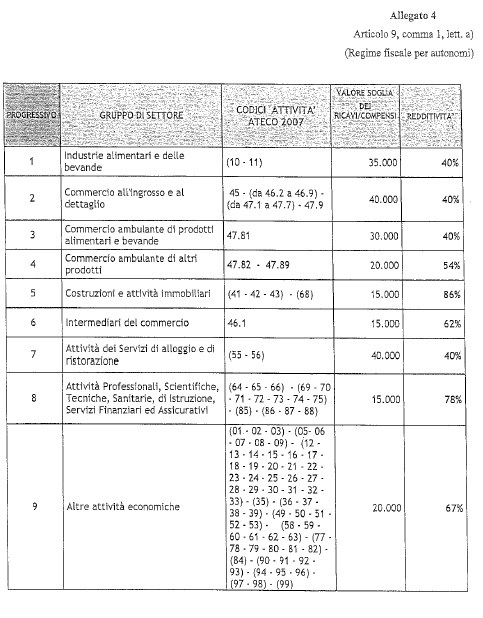

1. I contribuenti persone fisiche esercenti attività d'impresa, arti o professioni

applicano il regime forfetario di cui al presente articolo se, al contempo, nell'anno precedente:a) hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori ai limiti indicati nell'allegato n. 4 annesso alla presente legge, diversi a seconda del codice ATECO che contraddistingue l'attività esercitata;

b) hanno sostenuto spese per un ammontare complessivamente non superiore ad euro 5.000 lordi per lavoro accessorio di cui all'articolo 70 del decreto legislativo 10 settembre 2003, n. 276, e successive modificazioni, per lavoratori dipendenti, collaboratori di cui all'articolo 50, comma 1, lettere c) e c-bis), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, anche assunti secondo la modalità riconducibile a un progetto ai sensi degli articoli 61 e seguenti del citato decreto legislativo n. 276 del 2003, e successive modificazioni, comprese le somme erogate sotto forma di utili da partecipazione agli associati di cui all'articolo 53, comma 2, lettera c), e le spese per prestazioni di lavoro di cui all'articolo 60 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni;

c) il costo complessivo, al lordo degli ammortamenti, dei beni strumentali alla chiusura dell'esercizio non supera 20.000 euro. Ai fini del calcolo del predetto limite:

1) per i beni in locazione finanziaria rileva il costo sostenuto dal concedente;

2) per i beni in locazione, noleggio e comodato rileva il valore normale dei medesimi determinato ai sensi dell'articolo 9 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni;

3) i beni, detenuti in regime di impresa o arte e professione, utilizzati promiscuamente per l'esercizio dell'impresa,

dell'arte o professione e per l'uso personale o familiare del contribuente concorrono nella misura del 50 per cento;4) non rilevano i beni il cui costo unitario non è superiore al limite di cui agli articoli 54, comma 2, secondo periodo, e 102, comma 5, del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni;

5) non rilevano i beni immobili, comunque acquisiti, utilizzati per l'esercizio dell'impresa, dell'arte o della professione.

2. Ai fini dell'individuazione del limite dei ricavi e dei compensi di cui al comma 1, lettera a), per l'accesso al regime:

a) non rilevano i ricavi e i compensi derivanti dall'adeguamento agli studi di settore di cui all'articolo 62-bis del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive modificazioni, e ai parametri di cui alla legge 28 dicembre 1995, n. 549;

b) nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume il limite più elevato dei ricavi e dei compensi relativi alle diverse attività esercitate.

3. Le persone fisiche che intraprendono l'esercizio di imprese, arti o professioni possono avvalersi del regime forfetario comunicando, nella dichiarazione di inizio di attività di cui all'articolo 35 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, di presumere la sussistenza dei requisiti di cui al comma 1 del presente articolo.

4. Non possono avvalersi del regime forfetario:

a) le persone fisiche che si avvalgono di regimi speciali ai fini dell'imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito;

b) i soggetti non residenti, ad eccezione di quelli che sono residenti in uno

degli Stati membri dell'Unione europea o in uno Stato aderente all'Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75 per cento del reddito complessivamente prodotto;c) i soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all'articolo 10, primo comma, numero 8), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, o di mezzi di trasporto nuovi di cui all'articolo 53, comma 1, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427;

d) gli esercenti attività d'impresa o arti e professioni che partecipano, contemporaneamente all'esercizio dell'attività, a società di persone o associazioni di cui all'articolo 5 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n.917, e successive modificazioni, ovvero a società a responsabilità limitata di cui all'articolo 116 del medesimo testo unico di cui al decreto del Presidente della Repubblica n.917 del 1986, e successive modificazioni.

5. Ai fini dell'imposta sul valore aggiunto, i contribuenti di cui al comma 1: a) non esercitano la rivalsa dell'imposta di cui all'articolo 18 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, per le operazioni nazionali; b) applicano alle cessioni di beni intracomunitarie l'articolo 41, comma 2-bis, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive modificazioni; c) applicano agli acquisti di beni intracomunitari l'articolo 38, comma 5, lettera c), del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive modificazioni; d) applicano alle prestazioni di servizi ricevute da soggetti non residenti o rese ai

medesimi gli articoli 7-ter e seguenti del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni; e) applicano alle importazioni, alle esportazioni ed alle operazioni ad esse assimilate le disposizioni di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n.633, e successive modificazioni, ferma restando l'impossibilità di avvalersi della facoltà di acquistare senza applicazione dell'imposta ai sensi dell'articolo 8, primo comma, lettera c), e secondo comma, del medesimo decreto del Presidente della Repubblica n.633 del 1972, e successive modificazioni. Per le operazioni di cui al presente comma i contribuenti di cui al comma 1 non hanno diritto alla detrazione dell'imposta sul valore aggiunto assolta, dovuta o addebitata sugli acquisti ai sensi degli articoli 19 e seguenti del decreto del Presidente della Repubblica 26 ottobre 1972, n.633, e successive modificazioni. 6. Salvo quanto disposto dal comma 7, i contribuenti che applicano il regime forfetario sono esonerati dal versamento dell'imposta sul valore aggiunto e da tutti gli altri obblighi previsti dal decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, ad eccezione degli obblighi di numerazione e di conservazione delle fatture di acquisto e delle bollette doganali, di certificazione dei corrispettivi e di conservazione dei relativi documenti. Resta fermo l'esonero dall'obbligo di certificazione di cui all'articolo 2 del decreto del Presidente della Repubblica 21 dicembre 1996, n. 696, e successive modificazioni.

7. I contribuenti che applicano il regime forfetario, per le operazioni per le quali risultano debitori dell'imposta, emettono la fattura o la integrano con l'indicazione dell'aliquota e della relativa imposta e versano l'imposta entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni.

8. Il passaggio dalle regole ordinarie di applicazione dell'imposta sul valore aggiunto al regime forfetario comporta la rettifica della detrazione di cui all'articolo 19-bis.2 del decreto del Presidente della Repubblica da operarsi nella dichiarazione

9. Nell'ultima liquidazione relativa all'anno in cui è applicata l'imposta sul valore aggiunto è computata anche l'imposta relativa alle operazioni, per le quali non si è ancora verificata l'esigibilità, di cui all'articolo 6, quinto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e all'articolo 32-bis del decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 134. Nella stessa liquidazione può essere esercitato, ai sensi degli articoli 19 e seguenti del decreto del Presidente della Repubblica n. 633 del 1972, e successive modificazioni, il diritto alla detrazione dell'imposta relativa alle operazioni di acquisto effettuate in vigenza dell'opzione di cui all'articolo 32-bis del decreto-legge n. 83 del 2012, convertito, con modificazioni, dalla legge n. 134 del 2012 ed i cui corrispettivi non sono stati ancora pagati.

10. L'eccedenza detraibile emergente dalla dichiarazione, presentata dai contribuenti che applicano il regime forfetario, relativa all'ultimo anno in cui l'imposta sul valore aggiunto è applicata nei modi ordinari può essere chiesta a rimborso ovvero può essere utilizzata in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e successive modificazioni.

11. I soggetti di cui al comma 1 determinano il reddito imponibile applicando all'ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nell'allegato n. 4 annesso alla presente legge, diversificata a seconda del codice ATECO che contraddistingue l'attività esercitata. Sul reddito imponibile si applica un'imposta sostitutiva dell'imposta sui redditi, delle addizionali regionali e comunali e dell'imposta regionale sulle attività produttive di cui al decreto legislativo 15 dicembre 1997, n. 446, pari al 15 per cento. Nel caso di imprese familiari di cui all'articolo 5, comma 4, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, l'imposta sostitutiva, calcolata sul reddito al lordo delle quote assegnate al coniuge e ai collaboratori familiari, è dovuta dall'imprenditore. I contributi previdenziali versati in ottemperanza a disposizioni di legge, compresi quelli corrisposti per conto dei collaboratori dell'impresa familiare fiscalmente a carico, ai sensi dell'articolo 12 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni, ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi, si deducono dal reddito determinato ai sensi del presente comma; l'eventuale eccedenza è deducibile dal reddito complessivo ai sensi dell'articolo 10 del testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni. Si applicano le disposizioni in materia di versamento dell'imposta sui redditi delle persone fisiche.

12. Al fine di favorire l'avvio di nuove attività, per il periodo d'imposta in cui l'attività è iniziata e per i due successivi, il reddito determinato ai sensi del comma 11 è ridotto di un terzo, a condizione che:

a) il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell'attività di cui al comma 1, attività artistica, professionale ovvero d'impresa, anche in forma associata o familiare;

b) l'attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

c) qualora venga proseguita un'attività svolta in precedenza da altro soggetto, l'ammontare dei relativi ricavi e compensi,

realizzati nel periodo d'imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui al comma 1. 13. I componenti positivi e negativi di reddito riferiti ad anni precedenti a quello da cui ha effetto il regime forfetario, la cui tassazione o deduzione è stata rinviata in conformità alle disposizioni del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, che dispongono o consentono il rinvio, partecipano per le quote residue alla formazione del reddito dell'esercizio precedente a quello di efficacia del predetto regime. Analoghe disposizioni si applicano ai fini della determinazione del valore della produzione netta.

14. I ricavi e i compensi relativi al reddito oggetto del regime forfetario non sono assoggettati a ritenuta d'acconto da parte del sostituto d'imposta. A tale fine, i contribuenti rilasciano un'apposita dichiarazione dalla quale risulti che il reddito cui le somme afferiscono è soggetto ad imposta sostitutiva.

15. Le perdite fiscali generatesi nei periodi d'imposta anteriori a quello da cui decorre il regime forfetario possono essere computate in diminuzione del reddito determinato ai sensi del comma 11 secondo le regole ordinarie stabilite dal testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

16. Fermo restando l'obbligo di conservare, ai sensi dell'articolo 22 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e successive modificazioni, i documenti ricevuti ed emessi, i contribuenti che applicano il regime forfetario sono esonerati dagli obblighi di registrazione e di tenuta delle scritture contabili. La dichiarazione dei redditi è presentata nei termini e con le modalità definiti nel regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322. I contribuenti di cui al comma 1 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del decreto del Presidente della Repubblica n. 600 del 1973, e successive

17. I contribuenti che applicano il regime forfetario possono optare per l'applicazione dell'imposta sul valore aggiunto e delle imposte sul reddito nei modi ordinari. L'opzione, valida per almeno un triennio, è comunicata con la prima dichiarazione annuale da presentare successivamente alla scelta operata. Trascorso il periodo minimo di permanenza nel regime ordinario, l'opzione resta valida per ciascun anno successivo, fino a quando permane la concreta applicazione della scelta operata.

18. Il regime forfetario cessa di avere applicazione a partire dall'anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 1 ovvero si verifica taluna delle fattispecie indicate al comma 4.

19. Nel caso di passaggio da un periodo di imposta soggetto al regime forfetario a un periodo di imposta soggetto a regime ordinario, al fine di evitare salti o duplicazioni di imposizione, i ricavi e i compensi che, in base alle regole del regime forfetario, hanno già concorso a formare il reddito non assumono rilevanza nella determinazione del reddito degli anni successivi ancorché di competenza di tali periodi; viceversa i ricavi e i compensi che, ancorché di competenza del periodo in cui il reddito è stato determinato in base alle regole del regime forfetario, non hanno concorso a formare il reddito imponibile del periodo assumono rilevanza nei periodi di imposta successivi nel corso dei quali si verificano i presupposti previsti dal regime forfetario. Corrispondenti criteri si applicano per l'ipotesi inversa di passaggio dal regime ordinario a quello forfetario. Nel caso di passaggio da un periodo di imposta soggetto al regime forfetario a un periodo di imposta soggetto a un diverso regime, le spese sostenute nel periodo di applicazione del regime forfetario non assumono rilevanza nella determinazione del reddito degli anni successivi. Nel caso di cessione, successivamente all'uscita dal regime forfetario, di beni strumentali acquisiti in esercizi precedenti a quello da cui decorre il regime forfetario, ai fini del calcolo dell'eventuale plusvalenza o minusvalenza determinata, rispettivamente, ai sensi degli articoli 86 e 101 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, si assume come costo non ammortizzato quello risultante alla fine dell'esercizio precedente a quello dal quale decorre il regime. Se la cessione concerne beni strumentali acquisiti nel corso del regime forfetario, si assume come costo non ammortizzabile il prezzo di acquisto.

20. I contribuenti che applicano il regime forfetario sono esclusi dall'applicazione degli studi di settore di cui all'articolo 62-bis del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive modificazioni, e dei parametri di cui alla legge 28 dicembre 1995, n. 549. Con il provvedimento del direttore dell'Agenzia delle entrate di approvazione dei modelli da utilizzare per la dichiarazione dei redditi sono individuati, per i contribuenti che applicano il regime forfetario, specifici obblighi informativi relativamente all'attività svolta.

21. Per l'accertamento, la riscossione, le sanzioni e il contenzioso si applicano, in quanto compatibili, le disposizioni vigenti in materia di imposte dirette, di imposta sul valore aggiunto e di imposta regionale sulle attività produttive. In caso di infedele indicazione, da parte dei contribuenti, dei dati attestanti i requisiti e le condizioni di cui ai commi 1 e 4 che determinano la cessazione del regime previsto dal presente articolo, nonché le condizioni di cui al comma 12, le misure delle sanzioni minime e massime stabilite dal decreto legislativo 18 dicembre 1997, n. 471, sono aumentate del 10 per cento se il maggiore reddito accertato supera del 10 per cento quello dichiarato. Il regime forfetario cessa di avere applicazione dall'anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, viene meno taluna delle condizioni di cui al comma 1 ovvero si verifica taluna delle fattispecie indicate al comma 4.

22. Ai fini del riconoscimento delle detrazioni per carichi di famiglia ai sensi dell'articolo 12, comma 2, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, rileva anche il reddito determinato ai sensi del comma 11 del presente articolo. Tale reddito non rileva ai fini dell'applicazione dell'articolo 13 del testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni.

23. I soggetti di cui al comma 1 esercenti attività d'impresa possono applicare, ai fini contributivi, il regime agevolato di cui ai commi da 24 a 31.

24. Per i soggetti di cui al comma 23 del presente articolo non trova applicazione il livello minimo imponibile previsto ai fini del versamento dei contributi previdenziali dall'articolo 1, comma 3, della legge 2 agosto 1990, n. 233, e si applica, per l'accredito della contribuzione, la disposizione di cui all'articolo 2, comma 29, della legge 8 agosto 1995, n. 335.

25. Nel caso in cui siano presenti coadiuvanti o coadiutori, il soggetto di cui al comma 23 del presente articolo può indicare la quota di reddito di spettanza dei singoli collaboratori, fino a un massimo, complessivamente, del 49 per cento. Per tali soggetti, il reddito imponibile sul quale calcolare la contribuzione dovuta si determina ai sensi dell'articolo 3-bis del decreto-legge 19 settembre 1992, n. 384, convertito, con modificazioni, dalla legge 14 novembre 1992, n. 438, e successive modificazioni.

26. I versamenti a saldo e in acconto dei contributi dovuti agli enti previdenziali da parte dei soggetti di cui al comma 23 sono effettuati entro gli stessi termini previsti per il versamento delle somme dovute in base alla dichiarazione dei redditi.

27. Ai soggetti di cui al comma 23 del presente articolo e ai loro familiari collaboratori, già pensionati presso le gestioni dell'INPS e con più di 65 anni di età, non si applicano le disposizioni di cui all'articolo 59, comma 15, della legge 27 dicembre 1997, n. 449.

28. Ai familiari collaboratori dei soggetti di cui al comma 1 del presente articolo non si applica la riduzione contributiva di tre punti percentuali, prevista dall'articolo 1, comma 2, della legge 2 agosto 1990, n. 233.

29. Il regime contributivo agevolato cessa di avere applicazione a partire dall'anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 1 ovvero si verifica taluna delle fattispecie di cui al comma 4. La cessazione determina, ai fini previdenziali, l'applicazione del regime ordinario di determinazione e di versamento del contributo dovuto. Il passaggio al regime previdenziale ordinario, in ogni caso, determina l'impossibilità di fruire nuovamente del regime contributivo agevolato, anche laddove sussistano le condizioni di cui al comma 1. Non possono accedere al regime contributivo agevolato neanche i soggetti che ne facciano richiesta, ma per i quali si verifichi il mancato rispetto delle condizioni di cui al comma 1 nell'anno della richiesta stessa.

30. Al fine di fruire del regime contributivo agevolato, i soggetti di cui al comma 1 che intraprendono l'esercizio di un'attività d'impresa presentano, mediante comunicazione telematica, apposita dichiarazione messa a disposizione dall'INPS; i soggetti già esercenti attività d'impresa presentano, entro il termine di decadenza del 28 febbraio di ciascun anno, la medesima dichiarazione. Ove la dichiarazione sia presentata oltre il termine stabilito, nelle modalità indicate, l'accesso al regime agevolato potrà avvenire a decorrere dall'anno successivo, presentando nuovamente la dichiarazione stessa entro il termine stabilito, ferma restando la permanenza delle condizioni di cui al comma 1.

31. Entro sessanta giorni dalla data di entrata in vigore della presente legge l'Agenzia delle entrate e l'INPS stabiliscono le modalità operative e i termini per la trasmissione dei dati necessari all'attuazione del regime contributivo agevolato.

32. Sono abrogati, salvo quanto previsto dal comma 35:

a) l'articolo 13 della legge 23 dicembre 2000, n. 388;

b) l'articolo 27 del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

c) l'articolo 1, commi da 96 a 115 e 117, della legge 24 dicembre 2007, n. 244, e successive modificazioni.

33. I soggetti che nel periodo di imposta in corso al 31 dicembre 2014 si avvalgono del regime fiscale agevolato di cui all'articolo 13 della legge 23 dicembre 2000, n. 388, del regime fiscale di vantaggio di cui all'articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, o del regime contabile agevolato di cui all'articolo 27, comma 3, del medesimo decreto-legge n. 98 del 2011, in possesso dei requisiti previsti dal comma 1 del presente articolo, applicano, salvo opzione per l'applicazione dell'imposta sul valore aggiunto e delle imposte sul reddito nei modi ordinari, il regime forfetario.

34. I soggetti che nel periodo di imposta in corso al 31 dicembre 2014 si avvalgono del regime fiscale agevolato di cui all'articolo 13 della legge 23 dicembre 2000, n. 388, o del regime fiscale di vantaggio di cui all'articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, possono applicare, laddove in possesso dei requisiti previsti dalla legge, il regime di cui al comma 12 del presente articolo per i soli periodi di imposta che residuano al completamento del triennio agevolato.

35. I soggetti che nel periodo di imposta in corso al 31 dicembre 2014 si avvalgono del regime fiscale di vantaggio di cui all'articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, possono continuare ad avvalersene per il periodo che residua al completamento

36. Le disposizioni del presente articolo si applicano a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Con decreti di natura non regolamentare del Ministro dell'economia e delle finanze possono essere dettate le disposizioni necessarie per l'attuazione del presente articolo. Con provvedimenti del direttore dell'Agenzia delle entrate sono stabilite le relative modalità applicative.

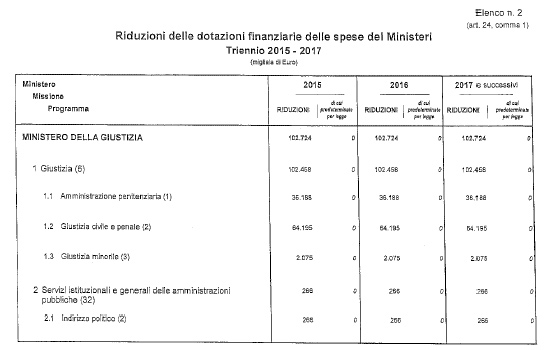

1. È istituito presso il Ministero della giustizia un fondo, con una dotazione di 50 milioni di euro per l'anno 2015, di 90 milioni di euro per l'anno 2016 e di 120 milioni di euro annui a decorrere dall'anno 2017, per il recupero di efficienza del sistema giudiziario e il potenziamento dei relativi servizi, nonché per il completamento del processo telematico.

1. Per fare fronte agli oneri derivanti dall'attuazione dei provvedimenti normativi di riforma degli ammortizzatori sociali, ivi inclusi gli ammortizzatori sociali in deroga, dei servizi per il lavoro e delle politiche attive, di quelli in materia di riordino dei rapporti di lavoro e dell'attività ispettiva e di tutela e conciliazione delle esigenze di cura, di vita e di lavoro, nonché per fare fronte agli oneri derivanti dall'attuazione dei provvedimenti normativi volti a favorire la stipula di contratti a tempo indeterminato a tutele crescenti, al fine di consentire la relativa riduzione di oneri diretti ed indiretti, è istituito nello stato di previsione del Ministero del lavoro

un apposito fondo, con una dotazione di 2.000 milioni di euro annui a decorrere dall'anno 2015.1. Al fine di promuovere forme di occupazione stabile, ai datori di lavoro privati, con esclusione del settore agricolo, e con riferimento alle nuove assunzioni con contratto di lavoro a tempo indeterminato, con esclusione dei contratti di apprendistato e dei contratti di lavoro domestico, decorrenti dal 1 gennaio 2015 con riferimento a contratti stipulati non oltre il 31 dicembre 2015, è riconosciuto, per un periodo massimo di trentasei mesi, ferma restando l'aliquota di computo delle prestazioni pensionistiche, l'esonero dal versamento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL), nel limite massimo di un importo di esonero pari a 8.060 euro su base annua. L'esonero di cui al presente comma spetta ai datori di lavoro in presenza delle nuove assunzioni di cui al primo periodo, con esclusione di quelle relative a lavoratori che nei sei mesi precedenti siano risultati occupati a tempo indeterminato presso qualsiasi datore di lavoro e non spetta con riferimento a lavoratori per i quali il beneficio di cui al presente comma sia già stato usufruito in relazione a precedente assunzione a tempo indeterminato. L'esonero di cui al presente comma non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente. L'esonero di cui al presente comma non spetta ai datori di lavoro in presenza di assunzioni relative a lavoratori in riferimento ai quali i datori di lavoro, ivi considerando società controllate o collegate ai sensi dell'articolo 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto,

hanno comunque già in essere un contratto a tempo indeterminato nei tre mesi antecedenti la data di entrata in vigore della presente legge. L'INPS provvede, con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente, al monitoraggio del numero di contratti incentivati ai sensi del presente comma e delle conseguenti minori entrate contributive, inviando relazioni mensili al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze.2. I benefìci contributivi di cui all'articolo 8, comma 9, della legge 29 dicembre 1990, n. 407, e successive modificazioni, sono soppressi con riferimento alle assunzioni dei lavoratori ivi indicati decorrenti dal 1 gennaio 2015.

3. Al finanziamento degli incentivi di cui al presente articolo si provvede, quanto a un miliardo di euro per ciascuno degli anni 2015, 2016 e 2017 e a 500 milioni di euro per l'anno 2018, a valere sulla corrispondente riprogrammazione delle risorse del Fondo di rotazione di cui all'articolo 5 della legge 16 aprile 1987, n. 183, già destinate agli interventi del Piano di azione coesione, ai sensi dell'articolo 23, comma 4, della legge 12 novembre 2011, n. 183, che, dal sistema di monitoraggio del Dipartimento della Ragioneria generale dello Stato del Ministero dell'economia e delle finanze, risultano non ancora impegnate alla data del 30 settembre 2014.

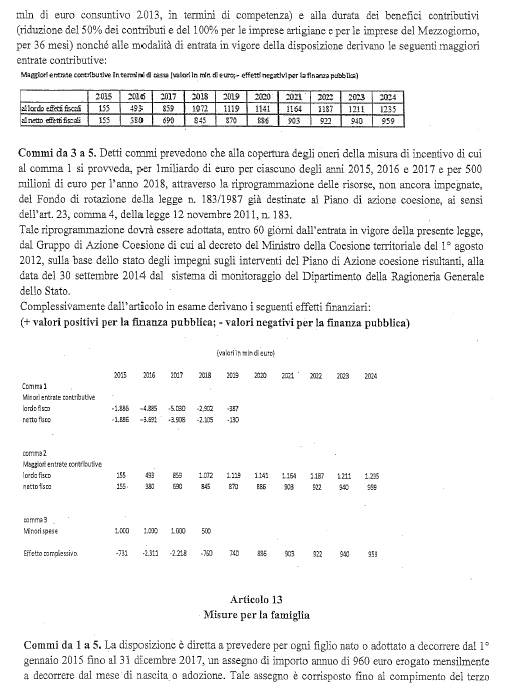

4. Entro sessanta giorni dalla data di entrata in vigore della presente legge, il Gruppo di azione coesione di cui al decreto del Ministro della coesione territoriale 1 agosto 2012 provvede all'individuazione delle specifiche linee di intervento oggetto di riprogrammazione ai sensi del comma 3.

5. Le predette risorse sono versate all'entrata del bilancio dello Stato e restano acquisite all'Erario.

1. Al fine di incentivare la natalità e contribuire alle spese per il suo sostegno,

per ogni figlio nato o adottato tra il 1 gennaio 2015 e il 31 dicembre 2017 è riconosciuto un assegno di importo pari a 960 euro annui erogato mensilmente a decorrere dal mese di nascita o adozione. L'assegno, che non concorre alla formazione del reddito complessivo di cui all'articolo 8 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, è corrisposto fino al compimento del terzo anno d'età ovvero del terzo anno di ingresso nel nucleo familiare a seguito dell'adozione, per i figli di cittadini italiani o di uno Stato membro dell'Unione europea o di cittadini extracomunitari con permesso di soggiorno di cui all'articolo 9 del testo unico delle disposizioni concernenti la disciplina dell'immigrazione e norme sulla condizione dello straniero, di cui al decreto legislativo 25 luglio 1998, n. 286, e successive modificazioni, residenti in Italia e a condizione che i genitori abbiano conseguito, nell'anno solare precedente a quello di nascita del figlio beneficiario, un reddito determinato in base alle disposizioni dell'articolo 2, comma 9, del decreto-legge 13 marzo 1988, n. 69, convertito, con modificazioni, dalla legge 13 maggio 1988, n. 153, complessivamente non superiore a 90.000 euro. Il predetto limite di reddito non opera nel caso in cui il figlio, nato o adottato, sia quinto o ulteriore per ordine di nascita o ingresso nel nucleo familiare. L'assegno di cui al presente comma è corrisposto, a domanda, dall'INPS, che provvede alle relative attività, nonché a quelle del comma 3, con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.2. Con decreto del Presidente del Consiglio dei ministri, su proposta del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro della salute e con il Ministro dell'economia e delle finanze, sono stabilite, entro trenta giorni dalla data di entrata in vigore della presente legge, le necessarie disposizioni per l'attuazione del comma 1.

3. L'INPS provvede al monitoraggio dei maggiori oneri derivanti dalle disposizioni di cui al presente articolo, inviando relazioni mensili al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze. Nel caso in cui, in sede di attuazione del comma 1, si verifichino o siano in procinto di verificarsi scostamenti rispetto alla previsione di spesa di cui al comma 4, con decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro del lavoro e delle politiche sociali e con il Ministro della salute, si provvede a rideterminare l'importo annuo dell'assegno di cui al comma 1, primo periodo, e il limite di reddito di cui al comma 1, secondo periodo.

4. L'onere derivante dal presente articolo è valutato in 202 milioni di euro per l'anno 2015, di 607 milioni di euro per l'anno 2016, di 1.012 milioni di euro per l'anno 2017, di 1.012 milioni di euro per l'anno 2018, di 607 milioni di euro per l'anno 2019 e di 202 milioni di euro per l'anno 2020.

5. Anche ai fini della verifica dei limiti di reddito complessivo di cui all'articolo 13, comma 1-bis, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, non si tiene conto delle somme erogate ai sensi del presente articolo.

6. Nello stato di previsione del Ministero dell'economia e delle finanze è istituito un fondo con una dotazione di 298 milioni per l'anno 2015, da destinare a interventi in favore della famiglia. Con decreto del Presidente del Consiglio dei ministri, su proposta del Ministero dell'economia e delle finanze, di concerto con il Ministero del lavoro e delle politiche sociali, sono individuati la destinazione del fondo, i criteri di riparto, l'individuazione degli obiettivi e le conseguenti disposizioni attuative.

1. Nell'ambito delle risorse destinate al finanziamento del Servizio sanitario nazionale (SSN) ai sensi dell'articolo 39,

comma 2, a decorrere dall'anno 2015, una quota pari a 50 milioni di euro è annualmente destinata alla cura delle patologie connesse alla dipendenza da gioco d'azzardo. Alla ripartizione della quota di cui al presente comma si provvede annualmente all'atto dell'assegnazione delle risorse spettanti alle regioni e alle province autonome di Trento e di Bolzano a titolo di finanziamento della quota indistinta del fabbisogno sanitario standard regionale, secondo i criteri e le modalità previsti dalla legislazione vigente in materia di costi standard. La verifica dell'effettiva destinazione delle risorse e delle relative attività assistenziali costituisce adempimento ai fini dell'accesso al finanziamento integrativo del Servizio sanitario nazionale ai fini e per gli effetti dell'articolo 2, comma 68, lettera c), della legge 23 dicembre 2009, n. 191, e dell'articolo 15, comma 24, del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, ed è effettuata nell'ambito del Comitato paritetico permanente per la verifica dell'erogazione dei livelli essenziali di assistenza di cui all'articolo 9 dell'intesa 23 marzo 2005, sancita dalla conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, pubblicata nel supplemento ordinario n. 83 della Gazzetta Ufficiale n. 105 del 7 maggio 2005.1. Al testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, sono apportate le seguenti modificazioni:

a) all'articolo 15, comma 1.1, le parole: «per importo non superiore a 2.065 euro annui» sono sostituite dalle seguenti: «per importo non superiore a 30.000 euro annui»;

b) all'articolo 100, comma 2, lettera h), le parole: «per importo non superiore a 2.065,83 euro» sono sostituite dalle seguenti: «per importo non superiore a 30.000 euro».

2. Le disposizioni del comma 1 si applicano a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014.

1. Entro dieci giorni dalla data di entrata in vigore della presente legge, l'Autorità per le garanzie nelle comunicazioni avvia le procedure per l'assegnazione di diritti d'uso di frequenze radioelettriche da destinare a servizi di comunicazione elettronica mobili per applicazioni del tipo Supplemental Down Link (SDL) con l'utilizzo della banda 1452-1492 MHz, conformemente a quanto previsto dal codice delle comunicazioni elettroniche, di cui al decreto legislativo 1 agosto 2003, n. 259. L'Autorità emana l'eventuale regolamento di gara entro il 15 marzo 2015. Il Ministero dello sviluppo economico avvia le procedure selettive per l'assegnazione delle frequenze di cui al presente comma entro i successivi trenta giorni e le conclude entro il 31 ottobre 2015. La liberazione delle frequenze di cui al presente comma per la loro destinazione ai servizi di comunicazione elettronica mobili per applicazioni del

tipo SDL deve avere luogo entro il 30 giugno 2015.

2. I proventi derivanti dall'attuazione del comma 1, fino all'importo massimo di 700 milioni di euro, sono destinati per le finalità di cui all'articolo 36, comma 6, numero 4). Con decreto del Ministro dell'economia e delle finanze si provvede alla finalizzazione degli eventuali proventi derivanti dall'attuazione del comma 1 del presente articolo, eccedenti l'importo di cui al primo periodo, ivi compresa l'eventuale riassegnazione al Fondo per l'ammortamento dei titoli di Stato.

1. È autorizzata la spesa di 250 milioni di euro annui a decorrere dall'anno 2015 per interventi in favore del settore dell'autotrasporto. Le relative risorse sono ripartite con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze.

2. Al fine di favorire la competitività e di razionalizzare il sistema dell'autotrasporto, una quota non superiore al 20 per cento delle risorse di cui al comma 1 è destinata alle imprese che pongono in essere iniziative dirette a realizzare processi di ristrutturazione e aggregazione.

3. Per la realizzazione di opere di accesso agli impianti portuali è autorizzata la spesa di 100 milioni di euro per ciascuno degli anni 2017, 2018 e 2019. Le risorse sono ripartite con delibera Comitato interministeriale per la programmazione economica (CIPE) previa verifica dell'attuazione dell'articolo 13, comma 4, del decreto-legge 23 dicembre 2013, n. 145, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 9.

4. Le disposizioni di cui all'articolo 2, commi da 4-novies a 4-undecies, del decreto-legge 25 marzo 2010, n. 40, convertito, con modificazioni, dalla legge 22 maggio 2010, n. 73, relative al riparto della quota del cinque per mille dell'imposta sul reddito delle persone fisiche in base alla scelta del contribuente, si applicano anche relativamente all'esercizio finanziario 2015 e ai successivi, con riferimento alle dichiarazioni dei redditi dell'annualità precedente. Le disposizioni contenute nel decreto del Presidente del Consiglio dei ministri 23 aprile 2010, pubblicato nella Gazzetta Ufficiale n. 131 dell'8 giugno 2010, si applicano anche a decorrere dall'esercizio finanziario 2014 e i termini ivi stabiliti sono conseguentemente rideterminati con riferimento a ciascun esercizio finanziario. Per la liquidazione della quota del cinque per mille è autorizzata la spesa

5. È autorizzata la spesa di 100 milioni di euro annui a decorrere dall'anno 2015, da assegnare all'Agenzia delle entrate quale contributo integrativo alle spese di funzionamento.

6. Il Fondo di cui all'articolo 81, comma 29, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, è incrementato di 250 milioni di euro annui a decorrere dall'anno 2015.

7. Lo stanziamento del Fondo nazionale per le politiche sociali, di cui all'articolo 20, comma 8, della legge 8 novembre 2000, n. 328, è incrementato di 300 milioni di euro annui a decorrere dall'anno 2015. Nell'ambito delle risorse del Fondo, nella dotazione di cui al comma 9, è individuata in sede di riparto tra le regioni, mediante intesa in sede di Conferenza unificata di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, e successive modificazioni, una quota fino ad un massimo di 100 milioni di euro destinata al rilancio di un piano di sviluppo del sistema territoriale dei servizi socio-educativi per la prima infanzia, finalizzato al raggiungimento di determinati obiettivi di servizio, nelle more della definizione dei livelli essenziali delle relative prestazioni.

8. Lo stanziamento del Fondo per le non autosufficienze, di cui all'articolo 1, comma 1264, della legge 27 dicembre 2006, n. 296, anche ai fini del finanziamento degli interventi a sostegno delle persone affette da sclerosi laterale amiotrofica, è incrementato di 250 milioni di euro annui a decorrere dall'anno 2015.

9. Per le finalità di cui all'articolo 2, comma 47, della legge 22 dicembre 2008, n. 203, è autorizzata la spesa di 200 milioni di euro annui a decorrere dall'anno 2015.

10. Al fine di incrementare la quota premiale di cui all'articolo 2, comma 1, del decreto-legge 10 novembre 2008, n. 180, convertito, con modificazioni, dalla legge 9 gennaio 2009, n. 1, e successive modificazioni, per l'anno 2015, il Fondo per il finanziamento ordinario delle università, di cui all'articolo 5, comma 1, lettera a), della legge 24 dicembre 1993, n. 537, è incrementato di 150 milioni di euro annui a decorrere dall'anno 2015.

11. Per le finalità di cui all'articolo 3, comma 1, del decreto-legge 25 marzo 1997, n. 67, convertito, con modificazioni, dalla legge 23 maggio 1997, n. 135, e, nel limite di un milione di euro, per le finalità di cui all'articolo 2, comma 552, della legge 24 dicembre 2007, n. 244, è autorizzata la spesa di 100 milioni di euro annui a decorrere dall'anno 2015.

12. Il fondo di cui all'articolo 1, comma 1240, della legge 27 dicembre 2006, n. 296, destinato al finanziamento della partecipazione italiana alle missioni internazionali di pace, è incrementato di 850 milioni di euro per ciascuno degli anni 2015 e 2016.

13. Al fine di assicurare l'ampliamento del sistema di protezione per richiedenti asilo e rifugiati, il Fondo nazionale per le politiche e i servizi dell'asilo, di cui all'articolo 1-septies del decreto-legge 30 dicembre 1989, n. 416, convertito, con modificazioni, dalla legge 28 febbraio 1990, n. 39, è incrementato di 187,5 milioni di euro annui a decorrere dall'anno 2015.

14. Al fine di una migliore gestione e allocazione della spesa, a decorrere dal 1° gennaio 2015 le risorse del Fondo di cui all'articolo 23, comma 11, quinto periodo, del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, che è conseguentemente soppresso, sono trasferite, per le medesime finalità, in un apposito Fondo per l'accoglienza dei minori stranieri non accompagnati, istituito nello stato di previsione del Ministero dell'interno. Le risorse del Fondo istituito ai sensi del presente comma sono incrementate di 12,5 milioni di euro annui a decorrere dall'anno 2015.

15. Fermo restando quanto previsto dal comma 6 dell'articolo 26 del decreto legislativo 28 gennaio 2008, n. 25, i minori stranieri non accompagnati presenti nel territorio nazionale accedono, nei limiti delle risorse e dei posti disponibili, ai servizi di accoglienza finanziati con il Fondo nazionale per le politiche e i servizi dell'asilo, di cui all'articolo 1-septies del decreto-legge 30 dicembre 1989, n. 416, convertito, con modificazioni, dalla legge 28 febbraio 1990, n. 39.

16. Per favorire l'attuazione del piano di modernizzazione della rete di distribuzione e vendita della stampa quotidiana e periodica, il termine previsto dall'articolo 4, comma 1, del decreto-legge 18 maggio 2012, n. 63, convertito, con modificazioni, dalla legge 16 luglio 2012, n. 103, a decorrere dal quale è obbligatorio assicurare la tracciabilità delle vendite e delle rese, è prorogato al 31 dicembre 2015. Il credito d'imposta previsto al medesimo comma 1 per sostenere l'adeguamento tecnologico degli operatori della rete, è conseguentemente riconosciuto per l'anno 2015, a valere sulle risorse stanziate per tale finalità dal medesimo comma 1, come integrate dal comma 335 dell'articolo 1 della legge 27 dicembre 2013, n. 147.

17. Agli oneri finanziari derivati dalla corresponsione degli indennizzi di cui alla legge 25 febbraio 1992, n. 210, erogati dalle regioni e dalle province autonome di Trento e di Bolzano ai sensi del decreto del Presidente del Consiglio dei ministri 26 maggio 2000, pubblicato nella Gazzetta Ufficiale n. 238 dell'11 ottobre 2000, a decorrere dal 1 gennaio 2012 fino al 31 dicembre 2014 e degli oneri derivanti dal pagamento degli arretrati della rivalutazione dell'indennità integrativa speciale di cui al citato indennizzo fino al 31 dicembre 2011, si provvede mediante l'attribuzione, alle medesime regioni e province autonome di un contributo di 100 milioni di euro per l'anno 2015, di 200 milioni di euro per l'anno 2016, di 289 milioni di euro per l'anno 2017 e di 146 milioni di euro per l'anno 2018. Tale contributo è ripartito tra le regioni e le province autonome interessate con decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero della salute, da adottare, sentita la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, entro sessanta giorni dalla data di entrata in vigore della presente legge, in proporzione al fabbisogno derivante dal numero degli indennizzi corrisposti dalle regioni e dalle province autonome, come comunicati dalla Conferenza delle regioni e delle province autonome entro il 31 gennaio 2015, previo riscontro del Ministero della salute.

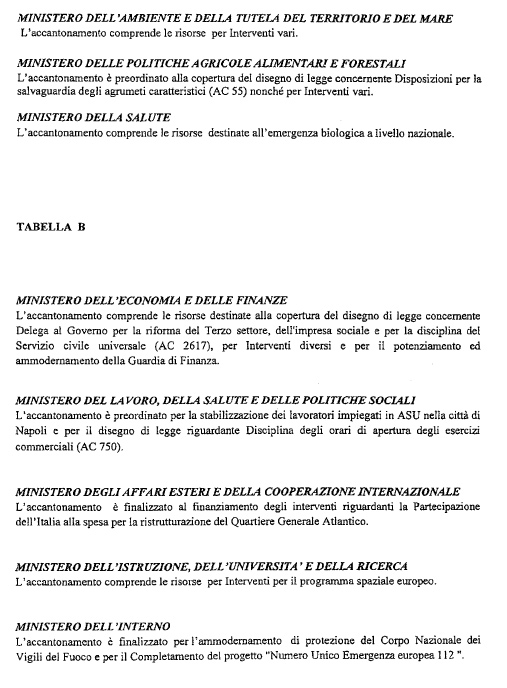

18. Per la riforma del Terzo settore, dell'impresa sociale e per la disciplina del Servizio civile universale è autorizzata la spesa di 50 milioni di euro per l'anno 2015, di 140 milioni di euro per l'anno 2016 e di 190 milioni di euro annui a decorrere dall'anno 2017.

19. Il fondo per la riduzione della pressione fiscale di cui all'articolo 1, comma 431, della legge 27 dicembre 2013, n. 147, e successive modificazioni, è incrementato di 3.300 milioni di euro per l'anno 2015. Le risorse del Fondo possono essere utilizzate, anche parzialmente, a condizione che sia verificato il rispetto degli obiettivi programmatici di finanza pubblica del medesimo anno e comunque non prima del mese di ottobre.

20. Per le esigenze di cui all'articolo 3, comma 2, del decreto-legge 10 dicembre 2013, n. 136, convertito, con modificazioni, dalla legge 6 febbraio 2014, n. 6, è autorizzata la spesa di 10 milioni di euro per ciascuno degli anni 2015, 2016 e 2017. Continuano ad applicarsi anche per gli anni 2015, 2016 e 2017 le disposizioni di cui ai commi 2-bis, 2-ter e 2-quater del citato articolo 3 del decreto-legge n. 136 del 2013.

21. Il Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307, è incrementato di 100 milioni di euro per l'anno 2015 e di 460 milioni di euro annui a decorrere dall'anno 2016.

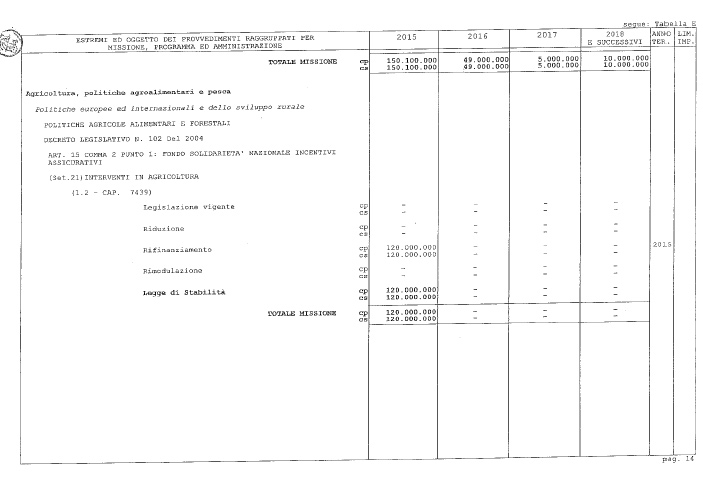

22. Per l'attuazione degli interventi a sostegno delle imprese agricole condotte da giovani di cui al titolo I, capo III, del decreto legislativo 21 aprile 2000, n. 185, e successive modificazioni, è autorizzata la spesa di 10 milioni di euro per ciascuno degli anni 2015, 2016 e 2017 a favore del Ministero delle politiche agricole alimentari e forestali.

23. Al fine di favorire l'integrazione di filiera del sistema agricolo e agroalimentare e il rafforzamento dei distretti agroalimentari, secondo quanto disposto dall'articolo 66 della legge 27 dicembre 2002, n. 289, e successive modificazioni, è autorizzata la spesa di 10 milioni di euro per ciascuno degli anni 2015, 2016 e 2017 a favore del Ministero delle politiche agricole alimentari e forestali.

1. All'articolo 1, comma 430, della legge 27 dicembre 2013, n. 147, sono apportate le seguenti modificazioni:

a) le parole: «15 gennaio 2015» sono sostituite dalle seguenti: «15 gennaio 2016»;

b) le parole: «1 gennaio 2015» sono sostituite dalle seguenti: «1 gennaio 2016»;

c) le parole: «3.000 milioni di euro per l'anno 2015,» sono soppresse;

d) le parole: «7.000 milioni» sono sostituite dalle seguenti: «4.000 milioni»;

e) le parole: «10.000 milioni» sono sostituite dalle seguenti: «7.000 milioni».

1. Le autorizzazioni di spesa concernenti trasferimenti in favore di imprese pubbliche e private, elencate nell'allegato n. 5 annesso alla presente legge, sono ridotte per gli importi ivi indicati. Le erogazioni alle imprese effettuate ai sensi delle autorizzazioni di spesa di cui al

periodo precedente spettano nei limiti dei relativi stanziamenti iscritti in bilancio, come rideterminati per effetto delle riduzioni di cui al medesimo periodo.2. Il comma 10 dell'articolo 5 del decreto-legge 4 marzo 1989, n. 77, convertito, con modificazioni, dalla legge 5 maggio 1989, n. 160, e successive modificazioni, è sostituito dal seguente:

«10. Agli oneri derivanti dall'applicazione del comma 8 si provvede a valere sulle risorse riscosse dall'ENAV SpA per lo svolgimento dei servizi di navigazione aerea di rotta svolti a favore del traffico aereo civile, di cui al decreto del Ministro del tesoro 5 maggio 1997, pubblicato nella Gazzetta Ufficiale n. 154 del 4 luglio 1997».

3. All'articolo 17-undecies del decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 134, e successive modificazioni, sono apportate le seguenti modificazioni:

a) al comma 1, le parole: «per ciascuno degli anni 2014 e 2015» sono sostituite dalle seguenti: «per l'anno 2014»;

b) al comma 6, le parole: «Per gli anni 2014 e 2015» sono sostituite dalle seguenti: «Per l'anno 2014».

4. Le risorse di cui all'articolo 1, comma 83, della legge 27 dicembre 2013, n. 147, finalizzate a favorire il rinnovo dei parchi automobilistici e ferroviari destinati ai servizi di trasporto pubblico locale, regionale ed interregionale, sono destinate all'acquisto di materiale rotabile su gomma e di materiale rotabile ferroviario secondo le modalità di cui ai commi 5, 6 e 7.

5. Con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, sentita la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, sono stabilite le modalità di attuazione dei commi da 4 a 7 e la ripartizione delle risorse su base regionale erogate direttamente

a) maggiore carico medio per servizio effettuato;

b) condizioni di vetustà degli attuali parchi veicolari;

c) graduatoria su base regionale dei soggetti direttamente beneficiari dell'erogazione del contributo.

6. Con il decreto di cui al comma 5 sono stabilite, altresì, le modalità di revoca e di successiva riassegnazione delle risorse per le finalità di cui al comma 4.

7. Al fine di razionalizzare la spesa e conseguire economie di scala, le regioni e le province autonome di Trento e di Bolzano possono chiedere al Ministero delle infrastrutture e dei trasporti di assumere le funzioni di centro unico di acquisto, indicando le tipologie di veicoli, in relazione alle quote spettanti a seguito del riparto delle risorse disponibili.

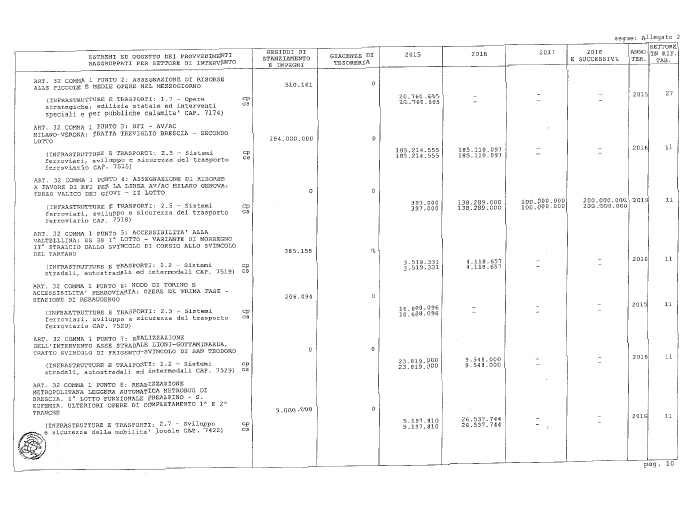

8. In coerenza con i contratti di programma-parte investimenti e parte servizi stipulati con la società Rete ferroviaria italiana (RFI) e in attuazione dei medesimi contratti di programma, nonché in ottemperanza a quanto disposto dalla direttiva 2012/34/UE, la Strategia di sviluppo della rete ferroviaria per il periodo 2015-2017 persegue i seguenti assi di intervento attraverso i connessi programmi di investimento:

a) manutenzione straordinaria della rete ferroviaria nazionale;

b) sviluppo degli investimenti per grandi infrastrutture.

9. All'interno del programma di investimento di cui alla lettera b) del comma 8 e, in particolare, per la continuità dei lavori delle tratte Brescia-Verona-Padova della linea ferroviaria alta velocità/alta capacità (AV/AC) Milano-Venezia, della tratta terzo valico dei Giovi della linea AV/AC Milano-Genova, delle tratte del nuovo tunnel ferroviario del Brennero, autorizzate o in corso di autorizzazione