XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di vigilanza sull'anagrafe tributaria

Resoconto stenografico

Seduta n. 1 di Mercoledì 6 marzo 2019

INDICE

Sulla pubblicità dei lavori:

Parolo Ugo , Presidente ... 3

Audizione del sottosegretario di Stato al Ministero dell'economia e delle finanze, Massimo Bitonci:

Parolo Ugo , Presidente ... 3

Bitonci Massimo (LEGA) , sottosegretario di Stato al Ministero dell'economia e delle finanze ... 3

Parolo Ugo , Presidente ... 16

D'Alessandro Camillo (PD) ... 16

Parolo Ugo , Presidente ... 17

Bitonci Massimo (LEGA) , sottosegretario di Stato al Ministero dell'economia e delle finanze ... 17

D'Alessandro Camillo (PD) ... 17

Bitonci Massimo (LEGA) , sottosegretario di Stato al Ministero dell'economia e delle finanze ... 17

Parolo Ugo , Presidente ... 17

ALLEGATO ... 18

Testo del resoconto stenografico

PRESIDENZA DEL PRESIDENTE

UGO PAROLO

La seduta comincia alle 8.45.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori sarà assicurata anche mediante l'attivazione dell'impianto audiovisivo a circuito chiuso e la trasmissione in diretta streaming sulla web-tv della Camera dei deputati.

Audizione del sottosegretario di Stato al Ministero dell'economia e delle finanze, Massimo Bitonci.

PRESIDENTE: L'ordine del giorno reca l'audizione del sottosegretario al Ministero dell'economia e delle finanze, Massimo Bitonci, che ringrazio per la sua presenza.

L'audizione odierna è mirata in primo luogo a conoscere le priorità del Governo sul sistema Anagrafe tributaria e le attività poste e da porre in essere per la realizzazione del programma governativo di semplificazione fiscale.

Ricordo anche a tutti i presenti che l'Ufficio di Presidenza della Commissione ha deliberato lo svolgimento di un'indagine conoscitiva sul tema della fiscalità immobiliare, nella prospettiva di una migliore gestione dei terreni e dei fabbricati, di una migliore equità sociale e della definizione di politiche fiscali innovative che possano anche favorire il recupero e il rilancio del settore edilizio.

In tale ambito, sarà cosa gradita se il sottosegretario potrà fornirci gli elementi di sua conoscenza e in suo possesso, con particolare riferimento allo stato della riforma, che sembra da alcuni anni versare in fase di stallo, in materia di revisione degli estimi catastali.

Ricordo anche che gli obiettivi che la Commissione si è data sono quelli di concludere i lavori con un range semestrale e anche di recepire le varie istanze che su molte tematiche sono state portate avanti da tutti i componenti della Commissione.

Do la parola al sottosegretario Bitonci per lo svolgimento della sua relazione.

MASSIMO BITONCI, sottosegretario di Stato al Ministero dell'economia e delle finanze. Presidente, vicepresidente, onorevoli colleghi senatori e deputati, innanzitutto vi ringrazio per l'invito all'audizione presso questa Commissione. Oggi tratteremo alcuni temi importanti. Ovviamente questa è la prima audizione, penso che ce ne saranno anche altre e sarà particolarmente corposa, quindi vi chiedo di portare un po’ di pazienza.

Tratteremo alcuni aspetti: le banche dati del Sistema informativo della fiscalità (SIF), le banche dati della fiscalità immobiliare, i flussi informativi tra SIF ed enti locali, i flussi informativi tra SIF e operatori di giustizia tributaria, i dati SOGEI sulla fatturazione elettronica, pacificazione e semplificazione fiscale, tassonomia, andamento delle partite IVA.

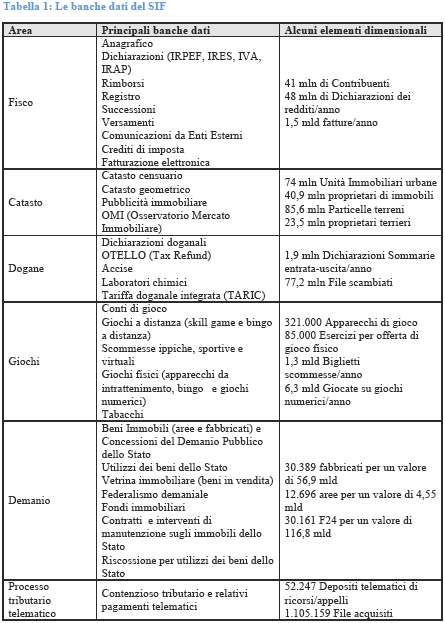

Partiamo dalle banche dati del SIF, il Sistema informativo della fiscalità, che nasce nel 1976 ed è sicuramente tra i più rilevanti sistemi informativi a livello internazionale. Serve tutta l'area della fiscalità, ovvero il Dipartimento delle finanze del Ministero dell'economia e delle finanze, le agenzie fiscali, le agenzie di entrate e riscossione e la Guardia di finanza. In particolare, a supporto dell'attività di competenza delle amministrazioni che serve, il SIF ospita una grande quantità di banche Pag. 4dati ed eroga numerosi servizi, sia a uso interno delle amministrazioni sia a utenti esterni, quali cittadini, imprese e anche altre amministrazioni.

Ovviamente vi lascio, se non ve l'hanno già consegnata, una copia della relazione. Tra gli allegati ci sono anche una serie di tabelle che sono molto utili e forniscono un quadro sintetico delle principali banche dati, con indicati gli elementi dimensionali contenuti in ciascuna di esse.

La banca dati che il SIF detiene e gestisce costituisce la base informativa per l'erogazione di numerosi servizi, i cui destinatari possono essere i dipendenti delle amministrazioni fiscali ovvero gli utenti esterni all'amministrazione, quali cittadini, professionisti, imprese e amministrazioni.

Passo ora a un focus sulla banca dati fiscalità immobiliare.

Potenzialità dei dati del sistema informativo della fiscalità nel contesto generale del rafforzamento dell'informazione statistica nazionale dei flussi informativi con gli enti locali e della fiscalità immobiliare.

L'Istat negli ultimi anni sta valorizzando le fonti amministrative e i registri statistici per la produzione di banche dati e statistiche, anche in sostituzione dei censimenti e delle rilevazioni, ai fini di una maggiore tempestività dei dati e di un minor costo e un minor onere sui contribuenti.

I registri statistici e le fonti amministrative contengono le informazioni rilasciate correntemente ai diversi enti della pubblica amministrazione da persone, famiglie, imprese e istituzioni. In tale ottica, nell'ambito del Programma statistico nazionale, l'amministrazione finanziaria fornisce annualmente all'Istat la banca dati reddituale, che contiene una mole considerevole di dati desunti dalle dichiarazioni dei redditi delle persone fisiche riferita all'intero universo dei contribuenti, che, già validati statisticamente dal Dipartimento delle finanze, vengono riutilizzai dall'Istat per una serie di indagini e registri sulla titolarità (indagini sui consumi energetici, registro delle imprese e delle unità locali, registro delle retribuzioni e delle ore di lavoro).

È stato costituito, inoltre, nel 2015 un gruppo di lavoro sul sistema informativo dei redditi, formato da Istat, Ministero dell'economia e delle finanze, INPS e Banca d'Italia, teso ad assicurare il corretto uso statistico dei dati di derivazione amministrativa, allineando le definizioni presenti negli archivi amministrativi con quelle comunemente utilizzate dalle statistiche nazionali, e a integrare le informazioni della banca dati reddituale con le altre fonti statistiche tratte da archivi amministrativi quali il casellario delle pensioni, i contributi di fonte INPS e i contributi INAIL o con informazioni di indagini campionarie, come le indagini EU-SILC (statistics on income and living conditions) sulle condizioni di vita o di indagini sui consumi delle famiglie.

I dataset così costituiti ampliano l'offerta informativa e promuovono un progressivo, maggiore e sistematico uso delle fonti da parte di enti esterni all'amministrazione, anche tramite l'interoperabilità dei sistemi informativi degli enti pubblici.

Uno dei campi di applicazione più importanti del SIF è indubbiamente quello relativo alla fiscalità immobiliare. In particolare, attualmente la banca dati è alimentata da: banca dati del catasto edilizio urbano, dichiarazioni dei redditi Unico e 730, dichiarazioni IVA, atti del registro (compravendite, successioni, donazioni e locazioni), banca dati dei versamenti IMU-TASI, quotazioni OMI (rilevate dall'Osservatorio del mercato immobiliare dell'Agenzia delle entrate), dati Istat e certificati consuntivi dei consumi, banca dati sugli immobili pubblici del Dipartimento del tesoro.

Attualmente le unità immobiliari censite nella banca dati risultano essere oltre 67 milioni, di cui oltre 58 milioni di proprietà di persone fisiche, 8 milioni di proprietà di persone non fisiche e circa 1,5 milioni con proprietà mista.

Dal 2008 il Dipartimento delle finanze e l'Agenzia delle entrate hanno avviato un progetto volto a costituire e aggiornare la banca dati immobiliare integrata, che è basata sul matching puntuale delle informazioni sullo stock di immobili contenuto negli archivi catastali e le informazioni Pag. 5reddituali anagrafiche dei proprietari estratte da dichiarazioni dei redditi.

La realizzazione della banca dati immobiliare consente il monitoraggio e la navigazione delle informazioni relative al patrimonio immobiliare nella sua composizione territoriale, fino al livello comunale, dettagliato ulteriormente all'interno del comune secondo le caratteristiche proprie degli immobili, quali la categoria catastale, l'utilizzo e il tipo di proprietario.

Il matching tra le banche dati sopracitate avviene in tre fasi principali: assegnazione di un utilizzo agli immobili censiti nel catasto edilizio urbano; analisi socio-economiche e fiscali sui proprietari degli immobili, sia persone fisiche che persone non fisiche (informazioni desumibili da dichiarazioni dei redditi); analisi sul flusso delle locazioni e sui trasferimenti sia inter vivos che mortis causa.

Al fine di effettuare valutazioni sulle proprietà immobiliari di persone fisiche e analizzare la composizione, si è proceduto a confrontare l'universo dei contribuenti IRPEF (oltre 40 milioni) con il totale di proprietari di immobili persone fisiche (circa 31,8 milioni, di cui 25,8 milioni proprietari che presentano la dichiarazione dei redditi e 6 milioni di proprietari senza dichiarazione).

Per ogni proprietario è stato ricostruito il numero degli immobili posseduti in base alla categoria immobiliare e al possesso, integrando queste informazioni con i dati reddituali del soggetto. Mi sembra un matching molto importante.

Infine, con riferimento all'integrazione delle banche dati con i trasferimenti immobiliari, gli atti di locazione, compravendita, donazioni e successioni riferiti all'anno 2016 sono stati associati allo stock immobiliare per ciascun contribuente proprietario e, ove possibile, per singolo immobile. In tal modo si è potuto ricostruire un archivio statistico integrato, con l'evidenza degli atti e dei soggetti coinvolti (dante-avente causa, inquilino-proprietario), ai fini delle specifiche analisi dei flussi immobiliari e sulla relativa fiscalità.

Lo sviluppo della banca dati immobiliare integrata ha consentito al Dipartimento delle finanze di predisporre analisi e valutazioni utili per le valutazioni di impatto della tassazione immobiliare, in particolare quella locale, e alla definizione del quadro dei rapporti finanziari con gli enti territoriali nell'ambito del federalismo municipale e in attuazione dell'articolo 119 della Costituzione.

In tale contesto, al fine di supportare gli enti locali nelle loro scelte di policy, è stato costituito sul portale del federalismo fiscale un simulatore IMU-TASI, che ciascun comune può utilizzare per valutare gli effetti finanziari conseguenti a un'eventuale modifica delle aliquote IMU e TASI per specifiche categorie immobiliari.

Di seguito vi mostro una tabella. Nel testo che avete ci sono una serie di tabelle che magari potete verificare e analizzare successivamente, con le visualizzazioni del simulatore dall'anno della sua istituzione. L'anno 2014 risulta essere quello con il maggior numero di accessi, considerato che in tale annualità è stata istituita la TASI e i comuni dovevano determinare eventuali detrazioni per le abitazioni principali.

Vengo ora ai modelli di valutazione di policy, iniziando dai modelli di valutazione per l'IRPEF. Le valutazioni di policy, in termini di effetti di gettito e di effetti redistributivi, relative all'imposta sul reddito delle persone fisiche (IRPEF) sono attualmente effettuate dal Dipartimento delle finanze anche mediante il modello di micro-simulazioni tax benefit del Dipartimento delle finanze – molto in uso in queste settimane, a dir la verità – che integra tre banche dati: indagine campionaria sui redditi e le condizioni di vita delle famiglie (fonte Istat), dichiarazioni dei redditi e archivio della banca dati immobiliare.

L'integrazione delle banche dati è effettuata mediante matching esatto degli individui per mezzo del codice fiscale, opportunamente armonizzato in fase di utilizzo dei dati. La presenza di un set informativo dettagliato sui contribuenti, derivante dall'integrazione delle tre banche dati, permette di effettuare valutazioni di policy immediate e più esaustive rispetto a ogni altro modello di micro-simulazione presente nel contesto italiano e internazionale.

Il modello, infatti, estende il suo campo di applicazione al sistema tax benefit nel suo complesso, ricostruendo non solo le imposte, ma anche il sistema contributivo e quello di trasferimenti a sostegno delle famiglie.

Alla luce di queste considerazioni, quindi, le valutazioni di policy in ambito IRPEF, quali la rimodulazione delle aliquote o gli interventi sui principali strumenti di modulazione del carico fiscale (tax expenditure: deduzioni, detrazioni e crediti d'imposta) vengono qualificate con un'accurata analisi degli effetti distributivi, alla luce delle effettive condizioni economiche e familiari dei contribuenti.

Le valutazioni di policy relative all'imposizione indiretta, in termini di effetti sul gettito, effetti distributivi ed effetti comportamentali, inclusi quelli in termini di variazione della tax compliance, sono attualmente effettuate dal Dipartimento delle finanze mediante due modelli: il modello di quantificazione del gettito dell'IVA e il modello di micro-simulazione dell'IVA accise per la stima degli effetti distributivi sulle famiglie.

Il modello di quantificazione del gettito IVA, partendo dai dati di contabilità nazionale e quelli sull'economia non osservata, consente di stimare le basi imponibili e il gettito dell'IVA, ripartiti in dodici panieri e in sedici branche di attività economica, sia in termini di gettito teorico sia in termini di gettito effettivo, ovvero al netto dell'evasione fiscale.

A tale scopo, il modello elabora una quantificazione del compliance gap e del policy gap dell'IVA e una stima della ripartizione dell'evasione fiscale, distinguendo tra operazione B2B (business to business) e B2C (business to consumer) nonché tra evasione fiscale per omesso versamento, omessa dichiarazione, omessa fatturazione e frode fiscale.

Il modello di micro-simulazione IVA accise integra i dati dell'indagine sui consumi delle famiglie con i dati dell'indagine sui redditi e le condizioni di vita delle famiglie attraverso una procedura di matching statistico, utilizzando anche le informazioni delle dichiarazioni fiscali. Inoltre, attraverso l'utilizzo di un modello Quadratic Almost Ideal Demand System (Q-AIDS), si ottiene la stima dell'elasticità della domanda di ciascun paniere e delle variazioni di prezzo e di reddito. L'elasticità consente di stimare gli effetti redistributivi del secondo ordine, ovvero di tener conto delle variazioni di consumo e delle reazioni comportamentali delle famiglie.

Vengo ora ai modelli di valutazione per le imprese. Le valutazioni di policy in termini di effetti di gettito e di effetti distributivi relative alle imprese sono attualmente effettuate dal Dipartimento delle finanze mediante modelli di micro-simulazione IRES e IRAP.

Per l'IRES la base dati è costituita a partire dagli archivi delle dichiarazioni dei redditi delle società di capitali e dei consolidati fiscali con riferimento all'anno d'imposta 2016. A tali archivi si aggiungono, peraltro, altre fonti informative:

redditi di società di capitali 2017 (1.164.805 dichiarazioni) e consolidato nazionale e mondiale 2017, cioè società che Pag. 7operano e fanno il consolidato nazionale (5.956 gruppi);

bilanci di esercizio civilistici (Bureau van Dijk) per l'anno 2016 (910.380 bilanci di società industriali, commerciali e di servizi, banche, SIM (società di intermediazione mobiliare), SGR (società di gestione del risparmio), assicurazioni e società finanziarie, redatti secondo la quarta direttiva CEE in base ai princìpi contabili internazionali.

Per l'IRAP la base dati è costituita a partire dagli archivi delle dichiarazioni IRAP presentate nel 2017 per l'anno d'imposta 2016 da tutti i contribuenti soggetti passivi IRAP: privati, società di capitali ed enti commerciali, persone fisiche, titolari di partita IVA ed enti non commerciali.

I modelli previsionali simulano per ogni contribuente l'imposta dovuta a legislazione vigente e l'imposta dovuta sulla base delle ipotesi di nuovi interventi legislativi, ottenendo quindi la variazione di gettito in capo a ogni contribuente.

Passiamo ora alla navigazione dinamica georeferenziale delle entrate tributarie. Gli strumenti di analisi a supporto delle scelte di tax policy dell'autorità politica utilizzati dal dipartimento costituiscono un complesso sistema di procedure e metodologie finalizzate al miglioramento dell'informazione statistica e, conseguentemente, alla valutazione degli effetti finanziari dei provvedimenti fiscali.

In questo contesto, l'acquisizione sistematica di dati e informazioni afferenti ai dati di gettito relativi a entrate tributarie, extratributarie e territoriali e altri, compensazioni, regolazioni contabili e residui, per l'elaborazione periodica di analisi relative all'andamento del gettito dei principali tributi erariali e territoriali, è soddisfatta con l'ausilio del principale strumento utilizzato per il monitoraggio delle entrate: l'applicativo MAGISTER (Monitoraggio e Analisi del Gettito Italiano Strutturato, Territoriale ed Erariale), che è un sistema informativo realizzato per fornire alle amministrazioni l'accesso alle informazioni sul gettito in maniera semplice e dinamica.

Il sistema consente la consultazione mensile delle entrate per il Bollettino delle entrate tributarie e per il Rapporto mensile sull'andamento delle entrate tributarie e contributive, pubblicati sui siti web del Ministero dell'economia e del Dipartimento delle finanze; predispone il report mensile sulle entrate tributarie del modello di versamenti F24; fornisce i dati del gettito degli enti istituzionalmente preposti all'elaborazione di statistiche di rilevanza nazionale, comunitaria e internazionale.

Con l'utilizzo di nuove tecnologie informatiche che consentono l'elaborazione di dati finalizzati a fornire agli utenti informazioni user friendly e con l'uso di interfacce grafiche di nuovo sviluppo, le informazioni elaborate a supporto della tax policy sono state messe a disposizione del cittadino direttamente sul sito del Dipartimento delle finanze (www.finanze.gov.it), nella sezione dedicata alle entrate tributarie.

L'area «navigazione dei dati» rende disponibili le informazioni sull'andamento delle entrate tributarie utili a interpretare la complessità del sistema dei versamenti. Infatti, viene data la possibilità di visualizzare report dinamici per ciascuna imposta, con un livello di disaggregazione sempre più ampio. Con la sezione di «navigazione personalizzata» si possono poi effettuare analisi libere e creare report sulla base di specifiche esigenze.

Vengono, inoltre, messi a disposizione i dati del gettito dei tributi erariali e territoriali direttamente su mappe cartografiche, che consentono di comporre visivamente in modo rapido e intuitivo l'interpretazione dei dati statistici sul territorio italiano.

La sezione dedicata alla georeferenziazione dei tributi, inserita nell'ambito del sito del Dipartimento delle finanze, offre elevate possibilità di implementazione, in quanto permette di rappresentare imposte locali e statali georeferenziabili. Io penso che, anche attraverso la Commissione, dovremmo pensare a pubblicizzare in maniera molto più estesa la possibilità di accesso, che secondo me molti non conoscono. Mi dilungo in questa prima audizione, però ci sono degli strumenti che dal mio punto di vista – lo dico anche da Pag. 8professionista – molti non conoscono e sono assolutamente accessibili, non solo da parte degli enti locali, ma anche da parte di tutti i cittadini. Penso che uno dei temi potrebbe essere anche come cercare di diffondere che in effetti c'è la possibilità di attingere a una serie di dati che non vengono magari conosciuti dal singolo cittadino.

Vengo ora ai flussi informativi tra SIF ed enti locali e alla pubblicazione di regolamenti e delibere relativi ai tributi comunali. Il portale del federalismo fiscale costituisce il canale di trasmissione al Dipartimento delle finanze degli atti adottati dai comuni in materia di tributi locali. Attraverso il portale, il Dipartimento delle finanze svolge, quindi, la funzione istituzionale di pubblicazione sul sito internet www.finanze.gov.it delle delibere di approvazione delle aliquote e dei regolamenti concernenti i tributi locali, i quali confluiscono nella banca dati «normativa tributi enti locali».

Tale banca dati è stata oggetto dal 2014 a oggi di un significativo processo di sviluppo che il Dipartimento delle finanze ha messo a punto, nell'ottica di favorire, per un verso, la certezza e la semplificazione degli adempimenti tributari a carico dei contribuenti e, per l'altro verso, la semplificazione degli oneri informativi gravanti sui comuni nei confronti delle amministrazioni centrali.

Sotto il primo profilo va evidenziato innanzitutto che la pubblicazione degli atti relativi alle addizionali comunali IRPEF, all'IMU e alla TASI consente di individuare con certezza le aliquote sulla base delle quali deve essere determinata l'imposta dovuta per ciascun comune e per ciascun anno. Restano, infatti, inapplicabili i regolamenti e le delibere che, ancorché approvati dall'ente locale, non siano stati pubblicati entro i termini stabiliti dalla legge.

Nell'ottica della semplificazione, inoltre, il sito internet www.finanze.gov.it, attraverso la banca dati in questione, offre un unico punto di accesso per la consultazione, da parte dei contribuenti, dei sostituti d'imposta, dei centri di assistenza fiscale e degli altri intermediari, degli atti relativi alla totalità dei tributi comunali, senza necessità di consultare i diversi siti istituzionali delle amministrazioni locali.

In particolare, con l'istituzione dell'imposta unica comunale (IUC) a opera della legge n. 147 del 2013, la banca dati in questione, che originariamente conteneva soltanto gli atti relativi all'addizionale comunale IRPEF e all'imposta municipale propria IMU, si è arricchita con quelli concernenti il tributo per i servizi indivisibili (TASI) e la tassa sui rifiuti (TARI).

Dal 2016, inoltre, la banca dati è stata ulteriormente integrata con gli atti comunali relativi ai cosiddetti «tributi minori», che sono l'ICP (imposta comunale sulla pubblicità), la TOSAP (tassa per l'occupazione di spazi e aree pubbliche), l'imposta di soggiorno, il contributo di sbarco e l'imposta di scopo. Mi ricordo che in precedenza per andare alla ricerca della singola aliquota del comune si doveva andare a cercare il sito del singolo comune, invece adesso è tutto raggruppato in un'unica banca dati.

In tale contesto, la banca dati è stata altresì implementata con una funzionalità che prevede la pubblicazione delle aliquote e delle esenzioni relative all'addizionale comunale IRPEF con modalità standardizzata.

È importante sottolineare che l'innovazione in corso ha assunto una particolare rilevanza ai fini della predisposizione da parte dell'Agenzia delle entrate della dichiarazione dei redditi precompilata nei confronti dei contribuenti in possesso dei redditi compresi nel modello 730.

Sotto il profilo della semplificazione per i comuni, inoltre, la disponibilità, nell'ambito del servizio del portale del federalismo fiscale, di uno specifico canale destinato alla trasmissione telematica dei regolamenti e delle delibere tariffarie in materia tributaria consente di adempiere all'obbligo normativamente previsto in modo immediato e contestuale per tutti gli atti adottati in un determinato anno, con conseguente maggiore efficienza dell'attività amministrativa.

È significativo osservare al riguardo che dai dati in possesso del dipartimento emerge Pag. 9che il servizio del portale del federalismo fiscale dedicato alla trasmissione dei regolamenti e delle delibere tariffarie è oggetto di un utilizzo massivo da parte dei comuni, risultando infatti che sono solo meno di venti quelli che dal 2012 a oggi non vi hanno mai fatto accesso.

Da ultimo, una prospettiva di sviluppo del servizio di pubblicazione degli atti comunali in materia tributaria è indubbiamente rappresentata dalla compilazione da parte dei comuni, all'atto della trasmissione del testo degli atti concernenti IMU e TASI, di un'apposita tabella che riporta i valori numerici delle aliquote stabilite per le varie fattispecie impositive, in modo da disporre di dati in formato elaborabile, come già accade per l'addizionale comunale IRPEF.

Le aliquote e le eventuali altre informazioni rilevanti ai fini della determinazione del quantum della pretesa tributaria sarebbero in tal modo disponibili sia quale supporto per la decisione politica e le elaborazioni statistiche che si rendono necessarie nell'ambito del rapporto finanziario Stato-comuni sia al fine della relativa pubblicazione sul sito www.finanze.gov.it.

Si offrirebbe così uno strumento di ausilio e di semplificazione per i contribuenti e gli intermediari nell'applicazione della delibera, ferma restando la necessità, nelle ipotesi di maggiore complessità, di fare riferimento al testo dell'atto per individuare con precisione il campo di applicazione di una determinata aliquota o agevolazione.

Al riguardo, tuttavia, occorre evidenziare che condizione necessaria affinché si possa procedere a una standardizzazione e conseguente informatizzazione della base dei dati relativi alle aliquote IMU e TASI è l'introduzione di modifiche normative che circoscrivano la potestà di differenziazione delle aliquote ad alcune fattispecie predeterminate da legge statale. In assenza di una simile limitazione dell'autonomia regolamentare dei singoli enti, infatti, i dati contenuti nelle delibere non possono essere ricondotti a uno specifico schema predefinito.

Nell'ottica di garantire in ogni caso a legislazione vigente una maggiore fruibilità da parte dei contribuenti del testo della delibera di approvazione delle aliquote e di consentire, quindi, l'elaborazione delle informazioni in essa contenute, il Dipartimento delle finanze ha programmato alcuni interventi informatici volti a favorire che l'inserimento dei dati nel portale del federalismo fiscale a opera dei comuni avvenga in formato accessibile.

Vengo ora alla pubblicazione dei dati relativi alle addizionali regionali dell'IRPEF. La banca dati addizionale regionale IRPEF raccoglie le aliquote e le addizionali regionali IRPEF stabilite con legge dalle regioni e dalle province autonome. Essa è alimentata dai dati trasmessi da queste tramite il portale del federalismo fiscale, i quali vengono resi fruibili agli utenti finali (contribuenti, sostituti d'imposta, CAF e altri intermediari) mediante pubblicazione, a cura del Dipartimento delle finanze, nel sito internet www.finanze.gov.it.

Detta pubblicazione si inserisce, dunque, nel progetto di semplificazione delle dichiarazioni in funzione dei sostituti d'imposta e dei centri di assistenza fiscale, nonché degli altri intermediari, i quali hanno come unico riferimento il sito istituzionale del Dipartimento delle finanze per individuare i dati necessari per la corretta quantificazione dell'imposta dovuta.

Si fa presente che è in via di sperimentazione anche il sistema di pubblicazione dei dati rilevanti ai fini della determinazione dell'IRAP, volto anch'esso ad agevolare gli adempimenti fiscali a cui sono tenuti contribuenti e intermediari.

Passiamo alla certificazione dei rimborsi dei tributi locali. Nell'ambito del portale del federalismo fiscale, a decorrere dall'anno 2016 è disponibile la procedura di certificazione dei rimborsi al cittadino. Essa raccoglie tutti i dati relativi ai rimborsi dei tributi locali operati dai comuni, con riguardo all'IMU e alla maggiorazione della TARES, assicurando le attività di controllo dei dati finalizzate al rimborso dei contribuenti, il rimborso degli importi dovuti, nonché le relative regolazioni tra comuni Pag. 10 ed erario, esclusivamente attraverso il canale telematico.

In considerazione della consistente mole di richieste di rimborso, al fine di gestirle in modo adeguato e sicuro, il decreto interministeriale del 24 febbraio 2016, emanato in attuazione delle suddette disposizioni, prevede che la comunicazione a opera dei comuni dei relativi dati avvenga esclusivamente in via telematica.

Solo con l'ausilio dello strumento informatico, infatti, è possibile l'incrocio dei dati trasmessi dai comuni con quelli risultanti dalle banche dati in possesso dell'amministrazione finanziaria, come, ad esempio, i codici fiscali dei contribuenti e i versamenti effettuati mediante modello F24 ovvero bollettino di conto corrente postale con esso compatibile.

Passiamo ora alle dichiarazioni IMU-TASI. La banca dati dichiarazioni IMU e TASI, presente all'interno del portale del federalismo fiscale, contiene le dichiarazioni relative a dati e tributi presentate ai comuni dagli enti non commerciali, nonché il modulo di controllo per l'invio telematico di dichiarazioni IMU e TASI da enti commerciali e persone fisiche.

Il nuovo obbligo dichiarativo nasce dall'esigenza di individuare gli immobili e le porzioni di immobili in cui le attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive-culturali, ricreative e sportive, nonché le attività di cui all'articolo 16, lettera a), della legge n. 222 del 1985, non vengono svolte con modalità commerciali.

In ordine alla nota di trasmissione telematica occorre precisare che il Dipartimento delle finanze si è avvalso della cooperazione dell'Agenzia delle entrate, che ha messo a disposizione per la trasmissione dei flussi telematici le ultime dichiarazioni IMU-TASI, i canali telematici Entratel e Fisconline, utilizzati per la trasmissione di dichiarazioni relative ai tributi erariali.

Allo scopo di fornire l'ausilio agli enti locali impositori, rendendo così più agevole e sistematica l'attività di verifica e controllo delle dichiarazioni, è stata inoltre messa a disposizione, sempre all'interno del portale del federalismo fiscale, una funzionalità che permette ai comuni di interrogare in maniera puntuale e analitica le dichiarazioni di propria competenza, tramite un apposito cruscotto statistico.

Il servizio «gestione dei flussi dei concessionari», presente nel portale del federalismo fiscale, raccoglie le informazioni e le documentazioni per il censimento degli affidatari e agenti della riscossione dei tributi locali, per la verifica della sussistenza dei requisiti per il mantenimento della loro iscrizione all'albo dell'accertamento e riscossione di entrate di enti locali e per il monitoraggio dell'attività.

Esso consente, quindi, di razionalizzare ed efficientare le modalità di colloquio tra concessionari, enti locali e Dipartimento delle finanze. I diversi soggetti interessati, infatti, possono trasmettere la documentazione necessaria alla verifica dei requisiti, alimentare un archivio anagrafico esaustivo e storico, scaricare le specifiche e rilasciare i rendiconti, separando il compenso vero e proprio dalle spese, indicando anche i comuni e i tributi non riscossi, consultare gli esiti e interrogare l'archivio.

In particolare, in merito ai concessionari, sono registrati i riferimenti dei comuni e delle province a favore dei quali essi svolgono il servizio di riscossione e per quali tributi nonché, per ciascuno di essi, l'importo, sia a preventivo che a consuntivo, degli incassi, dei compensi, delle spese e dei riversamenti effettuati.

La banca dati per i comuni e le province raccoglie, relativamente a ciascun contributo, le informazioni sulla modalità di accertamento e riscossione di cui essi si avvalgono, con l'indicazione degli importi gestiti, accertati e riscossi, nonché, relativamente a ciascuna attività necessaria o strumentale data in concessione, i nominativi dei concessionari a cui è affidato il servizio.

In tal modo, la banca dati costituisce uno strumento che consente al Dipartimento delle finanze, responsabile della tenuta del predetto albo, da un lato di monitorare l'attività dei soggetti allo stesso iscritti e, quindi, di rafforzare i dati ricevuti e i dati attesi, segnalando eventuali incongruenze, Pag. 11 e dall'altro di effettuare elaborazioni statistiche.

Tramite l'accesso alla banca dati, inoltre, i risultati della riscossione, per lo più coattiva ma anche spontanea, dei tributi locali e da quest'anno anche regionali, sono resi disponibili in maniera selettiva agli enti territoriali, che potranno verificare dal loro punto di vista i dati immessi dai concessionari relativi esclusivamente all'ente interrogante.

Vengo ora alle richieste di recupero crediti relativi ai tributi locali.

Nel portale del federalismo fiscale è disponibile il servizio che consente agli enti locali, e da quest'anno, anche alle regioni e alle province autonome di Trento e Bolzano di inserire le richieste di recupero crediti rivolte agli Stati membri dell'Unione europea e aventi a oggetto la riscossione dei tributi locali dovuti dai contribuenti residenti all'estero, come previsto dalla normativa eurounitaria relativa alla reciproca assistenza in materia.

Tramite tale servizio, dunque, il Dipartimento delle finanze svolge il ruolo di collegamento fra enti territoriali italiani e Stati membri dell'Unione europea, al fine di consentire ai primi di recuperare i propri crediti tributari.

Passiamo ora ai flussi informativi tra SIF e operatori della giustizia e al processo tributario. Dal 15 luglio 2017 il processo tributario telematico (PTT) è attivo su tutto il territorio nazionale, a conclusione della graduale estensione a livello regionale iniziata il primo dicembre 2015. Attraverso il canale web è possibile depositare gli atti processuali e consultare il fascicolo processuale presso la commissione tributaria competente.

A oggi l'utilizzo dei servizi telematici messi a disposizione risulta essere facoltativo e, quindi, dipende dalla scelta personale operata dalla parte processuale, sia essa ricorrente o resistente.

Si ricorda che dal 1° luglio 2019 l'articolo 16 del decreto-legge n. 119 del 2018 ha stabilito l'avvio dell'obbligatorietà del PTT (decreto fiscale). Nell'anno 2018 sono stati presentati 1,9 milioni di atti e documenti processuali, di cui 790.727 formati e inviati telematicamente, che rappresentano circa il 41 per cento del volume documentale. In particolare, sono stati trasmessi telematicamente circa il 18 per cento di ricorsi e appelli e il 44 per cento delle controdeduzioni e atti processuali.

Durante il 2018 alle commissioni tributarie provinciali circa il 46 per cento degli atti e documenti processuali è stato trasmesso utilizzando il canale telematico. In particolare, sono stati trasmessi telematicamente circa il 18 per cento dei ricorsi e il 50 per cento delle controdeduzioni.

Nelle commissioni tributarie regionali il 28 per cento degli atti e documenti processuali è stato trasmesso attraverso il sistema telematico. In particolare, sono stati trasmessi circa il 20 per cento degli appelli e il 29 per cento delle controdeduzioni e atti processuali.

Come si riscontra nei dati nella tabella 4, le regioni che registrano le maggiori percentuali di utilizzo del servizio telematico sono: Friuli-Venezia Giulia (55,33 per cento del totale dei documenti processuali), Emilia-Romagna (51 per cento), Marche (48,92 cento), Lazio (48,87 per cento), Lombardia (46,89 per cento), Piemonte (47 per cento), Campania (47,05) e Veneto (46,35).

Analizzando i dati dei flussi telematici per tipologia di soggetti che si sono avvalsi del servizio telematico del PTT, la tabella 5 rileva che nel primo grado di giudizio i contribuenti hanno inviato via web il 37 per cento dei documenti processuali da loro prodotti e gli enti impositori hanno trasmesso in via telematica il 58 per cento dei documenti processuali da loro presentati. Nel secondo grado di giudizio i contribuenti hanno usufruito dei servizi telematici inviando il 22 per cento dei documenti processuali, gli enti impositori il 32 per cento. Nella tabella 6 si riportano i dati della tabella precedente distribuiti per tipologia di ente impositore depositati per grado di giudizio.

Presso le CTP (commissioni tributarie provinciali) l'ente che produce telematicamente le percentuali maggiori dei documenti processuali risulta essere l'Agenzia delle entrate, con il 78 per cento dei propri atti; presso le CTR (commissioni tributarie Pag. 12regionali), l'Agenzia delle entrate produce telematicamente il 53 per cento dei propri atti processuali.

Analizzando solo il volume dei documenti trasmessi telematicamente in entrambi i gradi di giudizio e la distribuzione della tipologia da parte processuale privata-pubblica, si rileva che gli enti impositori hanno depositato il 56 per cento del totale degli atti telematici presentati nel sistema informatico, mentre l'apporto del contribuente rappresenta circa il 44 per cento del totale.

Passiamo ora a dati SOGEI sulla fatturazione elettronica. L'obbligo di fatturazione elettronica tra privati e verso consumatori, inserito nella legge di bilancio 2018, comporta, secondo stime incluse nella relazione tecnica, un maggior gettito di 4,2 miliardi nel triennio 2018-2020.

Inoltre, la norma ha previsto la contestuale abrogazione dell'obbligo di comunicazione dei dati delle fatture, in modo che il duplice flusso della fattura di norma cartacea e della comunicazione dei dati delle fatture sia sostituito dall'unico flusso della fattura elettronica.

L'obbligo di comunicazione dei dati delle fatture era un'operazione aggiuntiva rispetto alle attività dell'impresa e del professionista, quindi con costi aggiuntivi e con finalità esclusivamente di controllo. La fatturazione elettronica, oltre ad assicurare le medesime finalità di controllo, tra l'altro in maniera più tempestiva e potenzialmente più efficace, mette in grado l'amministrazione fiscale di assistere il contribuente aiutandolo ad assolvere correttamente gli obblighi fiscali.

È, infatti, previsto a partire dal 2020 un programma di assistenza on line basato sui dati delle operazioni acquisiti con le fatture elettroniche, nonché sui dati dei corrispettivi acquisiti telematicamente, con i quali l'Agenzia delle entrate mette a disposizione di tutti i soggetti passivi di IVA le bozze dei registri IVA, della liquidazione periodica IVA e della dichiarazione annuale dell'IVA. Inoltre, per chi si avvale delle informazioni messe a disposizione dell'Agenzia delle entrate viene meno l'obbligo di tenuta dei registri IVA.

Con l'adozione della fatturazione elettronica il vantaggio del contribuente è duplice. Il processo di fatturazione elettronica è più economico rispetto a quello tradizionale, con risparmi gestionali stimati attorno a 5 euro per fattura, ai quali vanno aggiunti quelli derivanti dall'eliminazione della carta e dei costi di spedizione postale. Ovviamente questo è scritto dagli uffici, che non sanno qual è il costo dei professionisti, che si fanno pagare il servizio aggiuntivo. Io più volte, quando abbiamo fatto questi tavoli, ho ricordato che comunque tutti i professionisti, giustamente, per il tempo perso, si fanno pagare il servizio.

La fatturazione elettronica è abilitante, ossia il nuovo ruolo dell'amministrazione fiscale di facilitatore attivo di compliance, che si affianca a quello tradizionale di accertatore dell'imposta.

Inoltre, la fatturazione elettronica generalizzata offre al legislatore l'opportunità di introdurre ulteriori semplificazioni delle regole fiscali, ad esempio più tempo per l'emissione della fattura, più tempo per la registrazione delle fatture emesse e semplificazione dei processi di registrazione delle fatture acquisite.

Penso che sia importante, però i dati che abbiamo a fine febbraio del sistema di interscambio (quindi recentissimi) indicano che la fatturazione elettronica obbligatoria non ha comportato particolari criticità e la tendenza è verso un ulteriore miglioramento.

Il numero totale dei file inviati è 277 milioni. La percentuale di scarti è del 4,3 per cento, in costante diminuzione. Il numero totale di fatture memorizzate su dati fiscali è di 262 milioni, di cui fatture a pubbliche amministrazioni 5 milioni, fatture a privati B2B 134 milioni e fatture a privati B2C 123 milioni. Il numero totale dei cedenti prestatori è 2,5 milioni. Il numero totale delle deleghe per l'utilizzo dei servizi da parte di intermediari è 7,1 milioni. Le registrazioni dell'indirizzo telematico (modalità di consegna delle fatture) sono 3,7 milioni. Le richieste di generatori del codice QR per valorizzare i dati dei cessionari sono 3,4 milioni. Pag. 13

Mi pare che questi siano dati fondamentali, che fanno capire quanto sia importante l'introduzione della fatturazione elettronica soprattutto per il matching dei dati e per il contrasto all'evasione fiscale.

Proprio ieri in un incontro che abbiamo fatto con l'ufficio delle entrate e con il direttore mi si parlava di importanti rilevazioni effettuate nei primi mesi, che hanno scoperto delle sacche di evasione molto importanti, grazie all'incrocio dei dati sulla fatturazione elettronica. Quindi, io penso che, nonostante un primo periodo che era comprensibile – ripeto che forse rinviare di un anno non sarebbe servito molto, perché comunque bisognava partire con il nuovo sistema della fatturazione elettronica – e i problemi che hanno i singoli contribuenti, che cercheremo ovviamente di affrontare. Sapete che c'è un tavolo aperto settimanalmente presso il Ministero dell'economia per cercare di gestire tutti i temi e i problemi che derivano dall'introduzione di questo nuovo sistema, perché ovviamente una cosa è scrivere la norma e una cosa è la successiva applicazione, dove ogni settimana si rilevano dei gap e dei buchi. Oltre a questo, direi che i primi dati fanno capire che l'incrocio dei dati di fatturazione elettronica sta aiutando tutta l'attività di contrasto all'evasione fiscale, che comunque va fatta.

Veniamo ora al tema pacificazione e semplificazione fiscale. Con il decreto-legge n. 119 del 2018 (il decreto fiscale) il Governo ha introdotto una serie di misure agevolative, che individuano la cosiddetta «pace fiscale». Non si tratta certamente di un condono, era infatti nell'intento e nella ratio originaria cercare una soluzione e un rapporto migliorato col cittadino contribuente.

È per questo che dal precontenzioso, passando attraverso le liti pendenti e tutti i termini legati alle rottamazioni per arrivare fino al processo tributario, si è lavorato sulla cancellazione non dell'imposta, ma delle sanzioni e degli interessi – lo sapete, perché molti di voi hanno partecipato anche alla stesura degli emendamenti e alla modifica sostanziale, come ho sempre detto, del decreto – dando la possibilità, che ritengo legittima, di una rateizzazione più lunga.

Questa è la ratio con cui è stato costruito il provvedimento, che è estremamente ampio rispetto ai precedenti. Si va dai primi processi verbali di constatazione fino ad arrivare all'ultimo grado della Cassazione.

Mi interrompo un attimo per fare una riflessione sui dati della rottamazione ter. La rottamazione 1 e la rottamazione 2 avevano raccolto un numero importante di adesioni e si pensava che la rottamazione ter potesse avere un impatto, ma non così importante quale quello che sta avendo, perché abbiamo già superato le 250.000 adesioni e, quindi, voi capite che siamo a un quarto di milione, andiamo verso numeri molto importanti. Questo è solo il dato della rottamazione ter, senza considerare tutto quello che c'è dal precontenzioso, come dicevo prima, fino alla definizione agevolata del processo tributario.

Stiamo facendo una serie di incontri per una cosa che penso che dovrete seguire anche voi e che ormai dopo 25 anni, come si dice, «s'ha da fare», che è la riforma del processo tributario. Ho visto che ci sono più proposte di legge da parte dei Gruppi e io penso che sia giunta l'ora di proporre un testo unico e di portare avanti in Commissione tale riforma, che tra l'altro è richiesta a gran voce, non solo dai professionisti, ma anche dagli avvocati tributaristi e da tutti gli operatori del settore.

Da loro mi arriva un dato molto interessante: per quella definizione agevolata che abbiamo previsto per i processi di primo e secondo grado e, quindi, quello svuota-Cassazione, ci sono adesioni molto importanti, quindi avevamo pensato a un provvedimento per cercare di svuotare il 50 per cento dei processi tributari, che poi si fermano successivamente in Cassazione.

Vi ometto tutto quello che c'è all'interno del decreto semplificazioni, perché lo conoscete molto bene. Siamo a 400.000 adesioni, di cui 260.000, come dicevo prima, solamente per la rottamazione ter. Questi sono dati molto importanti e significativi, che fanno capire che l'idea di un decreto fiscale che non fosse un condono, ma fosse Pag. 14un processo di chiusura di tutto ciò che c'era di contenzioso e liti pendenti, dal precontenzioso fino al processo tributario, togliendo sanzioni e interessi e dilazionando con rateizzazioni a cinque anni, è stata, dati alla mano, un'idea vincente.

Andiamo alla tassonomia e all'andamento delle partite IVA. Nel corso del 2018 sono state aperte circa 512.800 partite IVA e in confronto all'anno precedente c'è stata una sostanziale stabilità. L'anno scorso 195.559 soggetti hanno aderito al regime forfettario, con un aumento del 6 per cento rispetto al 2016. Tali adesioni rappresentano il 38,1 per cento del totale delle nuove aperture di partite IVA.

Il dato interessante è che l'andamento delle partite IVA al gennaio 2019 rispetto al 2018 operate da persone fisiche per l'estensione del tetto dei ricavi del regime forfettario, che, come sapete, è stato portato da 30.000 a 65.000 euro, mostra un aumento del 4,2 per cento e, quindi, 2.600 persone fisiche in più che hanno aperto la partita IVA e che hanno aderito al nuovo regime – come si rileva dalla tabella che segue – con un tetto che per quest'anno è di 65.000 euro.

Se guardate bene la norma, chi era già all'interno del regime forfetario nell'anno 2018 – lo dico chiaramente, siccome me lo chiedono sempre – e nel 2019 supera anche i 65.000 euro non esce dal regime fino al 31 dicembre 2019.

Tanti dicevano che non si può superare il limite. Non è vero. Ovviamente è solo per un anno, però si può superare il limite, pagando un'imposta sostitutiva del 15 per cento, moltiplicata per i coefficienti di redditività, che è meno del 15 per cento, perché si arriva anche all'11 e qualcosa per i professionisti e anche meno per le altre attività. Quindi, è possibile anche superare Pag. 16i 65.000 euro, che per il 2020 saranno 100.000 euro.

Vi do una notizia che forse non è uscita. Abbiamo già mandato la lettera all'Unione europea per superare il tetto dei 65.000 euro, che era il limite europeo per i regimi agevolati senza IVA. Perché nel decreto fiscale è stato inserito il regime forfettario con il tetto solo fino a 65.000 euro? Perché la normativa europea prevede che questi regimi speciali senza IVA e senza contabilità possono avere solamente questo tetto, però altri Paesi europei, che hanno tetti superiori, l'hanno ottenuto grazie a una deroga che è possibile ottenere. In via informale ci è già stato detto di sì da parte dell'Unione europea, quindi per l'anno 2020 il Governo prevede che si possa estendere questo regime, che sta avendo un incredibile successo, sentendo anche i colleghi commercialisti.

La ratio iniziale era sia quella di semplificare sia quella di dire che chi non operava in maniera trasparente potesse avere un regime iper-semplificato per poter aprire la partita IVA e con un'unica dichiarazione dei redditi anche chi aveva redditi molto bassi, quindi non aveva convenienza nell'apertura della partita IVA, avesse comunque l'opportunità di aprirla, pagando un'imposta sostitutiva, che si fa solamente con la dichiarazione dei redditi, rientrare nel regime lecito di versamento delle imposte.

Pertanto, sta avendo un effetto anche di emersione. Molti dicevano di no, ma tante delle nuove aperture, da quello che capiamo, sono di emersione di chi prima lo faceva fuori campo IVA e fuori di ogni altro campo. Adesso, invece, magari pensa «è conveniente, pago una parte e comunque mi metto a posto».

Vi ringrazio per l'attenzione e confermo ovviamente la disponibilità. Se avete qualche domanda, magari la raccolgo per la prossima volta, visto che abbiamo un po’ splafonato. Scusate per la lunghezza di questa audizione, che essendo la prima dovrà contenere un quadro di tutta la situazione. Io sono sempre a disposizione all'occorrenza. Magari mi fate conoscere prima l'oggetto e le vostre richieste, così ho modo di preparare la documentazione.

PRESIDENTE. Credo di poter rappresentare l'intento di tutta la Commissione nel porgere un ringraziamento doveroso per la copiosa, ma anche molto utile e molto dettagliata, relazione che ci è stata illustrata.

Do la parola ai colleghi che intendano intervenire, porre quesiti o formulare osservazioni.

CAMILLO D'ALESSANDRO. Innanzitutto la ringrazio anch'io per la relazione e anche per i documenti che ci manderete – immagino – anche su formato on line, perché io mi farò a mia volta tramite, come lei ci ha invitato a fare, su alcune questioni fondamentali, per esempio, con i professionisti per poter accedere a queste banche dati, che possono essere un ottimo riferimento informativo.

So l'oggetto dell'indagine e dell'attività della Commissione, però lei ha introdotto diversi aspetti e a me farebbe piacere accennarglieli. Innanzitutto le vorrei chiedere se per la riforma del processo tributario il Governo ha in mente di presentare un disegno di legge o di partire eventualmente dai progetti di maggioranza che sono depositati in Commissione.

Vorrei porle preliminarmente un'idea, affinché lei ci possa riflettere, sull'integrazione del cassetto fiscale. La nostra idea è quella di fare in modo che il contribuente abbia una semplificazione totale, in modo che lì non ci sia solo l'informazione relativa al tributo nazionale, alle tasse dirette e indirette, ma possa finire tutto ciò per il quale il contribuente ha delle segnalazioni. È come se il cassetto fiscale recepisse dall'imposta locale all'imposta nazionale, ma anche la multa, in modo tale che andando lì abbia esattamente tutta la sua situazione. Gliela pongo così, perché credo che possa essere un'occasione da parte sua di riflessione.

Io mi fermo qui per il momento. Chiaramente nell'audizione lei ha fatto la fotografia, ma noi dobbiamo cercare in questa Commissione di arrivare a un approdo. Pag. 17Questa è la fotografia, ci sono dei provvedimenti che il Governo ha assunto e a me non è ancora chiaro che cosa voglia fare il Governo di aggiuntivo, però immagino che ci saranno ulteriori Commissioni.

PRESIDENTE. Do la parola al sottosegretario Bitonci per la replica.

MASSIMO BITONCI, sottosegretario di Stato al Ministero dell'economia e delle finanze. Per quanto riguarda la riforma del processo tributario, se ne è parlato per tanti anni, però direi che c'è stata un'accelerazione nelle ultime settimane, da quando come Gruppo politico abbiamo depositato un progetto di legge che in realtà è la sintesi di tutte le richieste che vengono dal mondo degli avvocati tributaristi, cercando di contemperare tutte le esigenze, anche quelle dei giudici onorari, per non cancellare neppure la figura.

Il tema è quello di professionalizzare la figura del giudice tributario, con la costituzione della quinta magistratura, togliendolo dal ruolo sub iudice del Ministero dell'economia, nel senso che tutte le nomine vengono dal Ministero dell'economia, slegando la magistratura ovviamente da... Questa cosa è piaciuta. Ho visto che anche gli altri movimenti e partiti hanno presentato delle cose simili.

Dal mio punto di vista, è difficile che il Governo (forse dico una cosa che sarà smentita domani) presenti una propria... Tuttavia, se c'è un'iniziativa di tipo parlamentare condivisa – e secondo me dovremmo lavorare su una condivisione – come dicevo prima, si può presentare un testo unico, facendo una sintesi delle varie proposte.

I temi fondamentali sono quattro o cinque.

CAMILLO D'ALESSANDRO. Presentato alla Camera o al Senato?

MASSIMO BITONCI, sottosegretario di Stato al Ministero dell'economia e delle finanze. Alla Camera, però le stesse proposte possono essere presentate in Camera e Senato e vedere dove può partire.

Secondo me questa cosa, siccome è molto sentita, potrebbe partire proprio da un'iniziativa di tipo parlamentare. Io sento che è matura perché tutti ne parlano, ci sono molti convegni in giro. I temi sono più o meno gli stessi quattro o cinque: professionalizzazione, riduzione dei gradi di giudizio, velocizzazione dei processi. Ci sono quelle cinque cose fondamentali che hanno tutti, tanto vale partire da quelle cinque cose e tentare di concretizzarle.

PRESIDENTE. Ringrazio il sottosegretario Bitonci e dichiaro conclusa l'audizione.

La seduta termina alle 9.45.

Pag. 18ALLEGATO

- Il Presidente

della Camera - Il Senato

della Repubblica - Parlamento.it

- Altre istituzioni