|

|

CAMERA DEI DEPUTATI

| N. 3778 |

Pag. 1

Il presente provvedimento non produce effetti correttivi sui saldi di finanza pubblica, tenuto conto che la manovra di aggiustamento dei conti pubblici per il triennio di programmazione è stata approvata prima dell'estate, con il decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122. Manovra che consente il pieno rispetto degli obiettivi indicati prima nella Relazione unificata sull'economia e la finanza pubblica e poi nella Decisione di finanza pubblica.

Pag. 2

Il disegno di legge di stabilità tiene conto dello scenario delineato dalla suddetta Decisione, in base al quale si prevedono per il 2010 un tasso di crescita del PIL reale dell'1,2 per cento e un deflatore pari all'1,6 per cento. Le prospettive di crescita si rafforzano ulteriormente per il triennio 2011-2013, con un PIL reale che si attesterebbe all'1,3 per cento nel 2011 e al 2 per cento nel 2012 e nel 2013, mentre il relativo deflatore sale all'1,8 per cento nel 2011 e all'1,9 per cento nel 2012 e nel 2013.

In questo contesto, l'azione del Governo resta indirizzata al mantenimento della stabilità dei conti pubblici, confermando il percorso di rientro intrapreso con la manovra di aggiustamento di cui al citato decreto-legge n. 78 del 2010. I livelli massimi del saldo netto da finanziare e del ricorso al mercato finanziario per gli anni 2011, 2012 e 2013 sono indicati in apposito allegato alla presente legge.

Tra le innovazioni introdotte dalla legge di riforma sul disegno di legge di stabilità, appare rilevante l'introduzione della Nota tecnico-illustrativa di cui all'articolo 7, comma 2, lettera c), della legge n. 196 del 2009, da presentare a corredo del disegno di legge suddetto, nota, che in base al successivo articolo 11, comma 9, costituisce un documento conoscitivo di raccordo tra il disegno di legge di bilancio e il conto economico delle pubbliche amministrazioni, che espone i contenuti della manovra. Tale nota contiene inoltre le previsioni del conto economico delle pubbliche amministrazioni, secondo quanto previsto all'articolo 10, comma 2, lettera b), della richiamata normativa e del relativo conto di cassa.

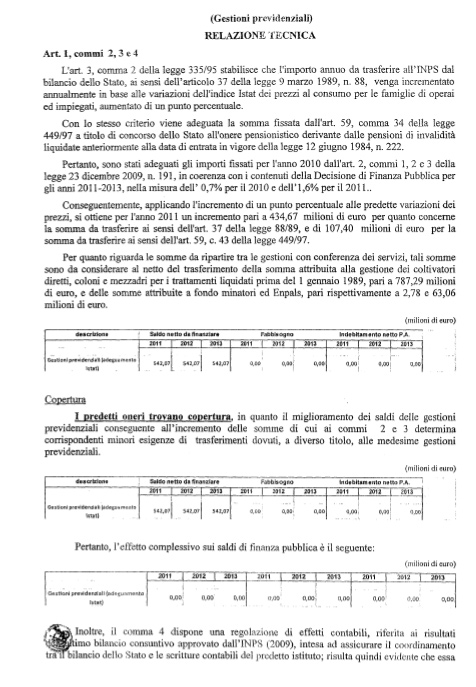

Come già anticipato, il disegno di legge di stabilità per il triennio 2011-2013 non comporta effetti netti sui saldi di finanza pubblica. In particolare, le disposizioni recate dai commi 2 e 3 dell'unico articolo che lo compone definiscono per l'anno 2011 a titolo di maggiore trasferimento all'Istituto nazionale della previdenza sociale (INPS) dal bilancio dello Stato, ai sensi dell'articolo 37 della legge 9 marzo 1989, n. 88, l'adeguamento ISTAT della quota assistenziale dei trattamenti pensionistici già assunti a carico dello Stato sulla base del comma 3, lettera c), del richiamato articolo 37, come modificato dalla legge 8 agosto 1995, n. 335, di riforma del sistemo pensionistico, nonché l'adeguamento ISTAT della quota di cui all'articolo 59, comma 34, della legge 27 dicembre 1997, n. 449. L'importo dei predetti adeguamenti, pari per il 2011 rispettivamente a 434,67 milioni di euro e 107,40 milioni di euro, è riportato nell'allegato 2 al disegno di legge.

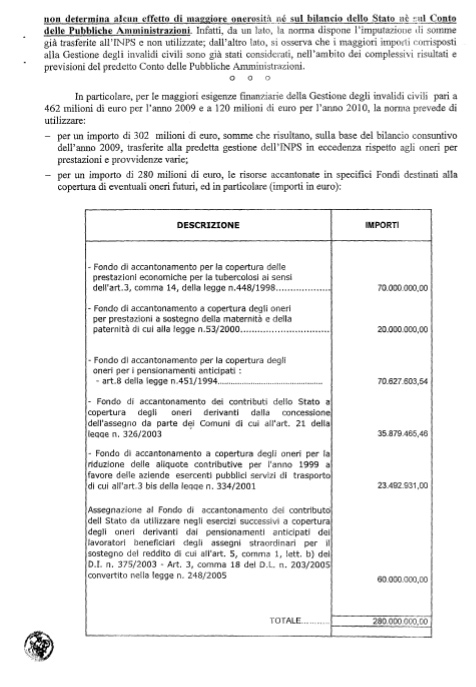

La successiva disposizione di cui al comma 4 prevede che, ai fini del finanziamento dei maggiori oneri della Gestione per l'erogazione delle pensioni, assegni e indennità agli invalidi civili, ciechi e sordomuti presso l'INPS, vengano utilizzati i trasferimenti al medesimo Istituto previsti per altri interventi e non utilizzati, sulla base dei risultati del consuntivo INPS 2009. Tale disposizione costituisce di fatto una regolazione di effetti contabili, riferita ai risultati dell'ultimo bilancio consuntivo approvato dall'INPS, intesa ad assicurare il coordinamento tra il bilancio dello Stato e le scritture contabili del predetto Istituto; pertanto essa non determina alcun effetto di maggiore onerosità né sul bilancio dello Stato né sul conto delle pubbliche amministrazioni.

Il susseguente comma 5 concerne le modalità applicative dell'articolo 14, comma 2, del decreto-legge n. 78 del 2010, che prevede una riduzione delle risorse statali spettanti alle regioni a statuto ordinario rispettivamente nella misura di 4.000 milioni di euro per l'anno 2011 e 4.500 milioni di euro a decorrere dall'anno 2012. A tale scopo, fatti salvi i diversi criteri e modalità eventualmente stabiliti dalla Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, per l'anno 2011, su richiesta delle singole regioni, il Comitato interministeriale per la programmazione economica è autorizzato, in luogo della riduzione dei trasferimenti relativi al trasporto pubblico e all'edilizia sanitaria pubblica, a ridurre i trasferimenti delle risorse spettanti alla singola

Pag. 3

Per quanto riguarda le tabelle del presente disegno di legge, non si producono effetti sul conto economico delle pubbliche amministrazioni in relazione alla rimodulazione del Fondo per le aree sottoutilizzate e al finanziamento per l'anno 2013 della quota nazionale del Fondo di rotazione per le politiche comunitarie, previste dalla Tabella E.

In ordine alla quota di finanziamento comunitario, lo stanziamento 2013 è già considerato nel tendenziale di finanza pubblica in quanto trattasi di obblighi internazionali a legislazione vigente (Accordo interistituzionale UE del maggio 2006).

In sostanza, viene confermata la scelta adottata negli scorsi anni di predisporre un disegno di legge di stabilità molto sintetico, in linea con il contenuto della legge di riforma delle norme di contabilità e finanza pubblica, tenuto anche conto della disciplina contabile di bilancio di cui all'articolo 2, comma 1, del suddetto decreto-legge n. 78 del 2010. Tale norma infatti garantisce per il triennio prossimo un incremento degli strumenti di flessibilità attraverso la possibilità di rimodulare le dotazioni finanziarie tra le missioni di ciascuno stato di previsione, con riferimento alle spese di cui all'articolo 21, comma 7, della medesima legge n. 196 del 2009, al fine di rendere compatibili le riduzioni lineari apportate con il medesimo decreto-legge con l'operatività minima delle Amministrazioni.

Inoltre, è stato previsto il rifinanziamento per 15 milioni di euro dell'autorizzazione di spesa di cui al decreto-legge 30 settembre 2005, n. 203, che, all'articolo 11-quaterdecies, comma 20, ha previsto taluni interventi per lo sviluppo, il cui finanziamento risulta in scadenza nel corrente esercizio. I relativi effetti in termini di indebitamento vengono compensati attraverso la corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 2, comma 5, del decreto-legge 28 agosto 2008, n. 134, relativa al finanziamento del fondo di riserva per le autorizzazioni di spesa delle leggi permanenti di natura corrente.

Modifiche apportate alla parte tabellare della legge di stabilità.

Per quanto riguarda la struttura delle tabelle allegate al presente disegno di legge, va precisato che, ai sensi dell'articolo 11, comma 3, della legge n. 196 del 2009, sono state apportate talune significative modifiche rispetto alla precedente impostazione della legge finanziaria, come di seguito evidenziate.

La disciplina relativa ai fondi speciali a legislazione vigente, di per sé, non risulta sostanzialmente modificata rispetto alla suddetta impostazione – atteso che l'articolo 18 della legge n. 196 del 2009, riproduce sostanzialmente quanto previsto al riguardo dalla soppressa legge 5 agosto 1978, n. 468 – e, quindi, anche in relazione alla triennalizzazione della manovra, la determinazione delle annualità dei fondi si estende alle previsioni relative al secondo e terzo anno del bilancio.

Mentre la struttura delle Tabelle A e B non ha subìto modifiche, invece sono stati rivisti i contenuti e parzialmente accorpate le altre tabelle. Infatti le «vecchie» Tabelle C, D, E ed F sono diventate tre (C, D ed E). È stato inoltre ridotto il numero dei relativi allegati dimostrativi da 6 a 2. Le tabelle e gli allegati sono stati predisposti per missioni e programmi e riportano le rispettive dotazioni di competenza e di cassa articolate per ciascuna annualità del bilancio triennale.

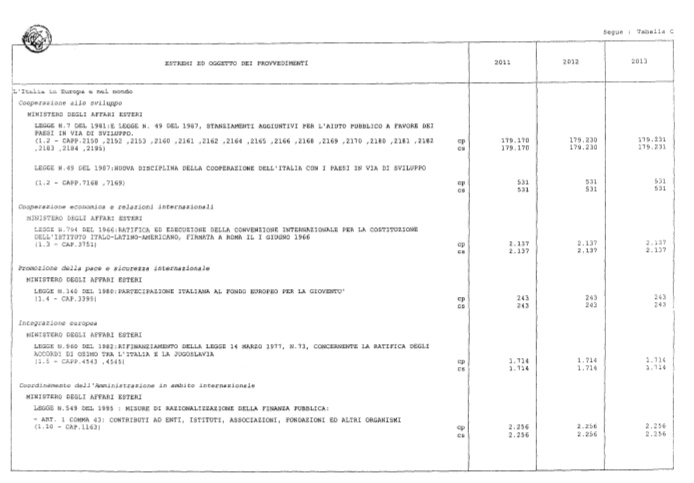

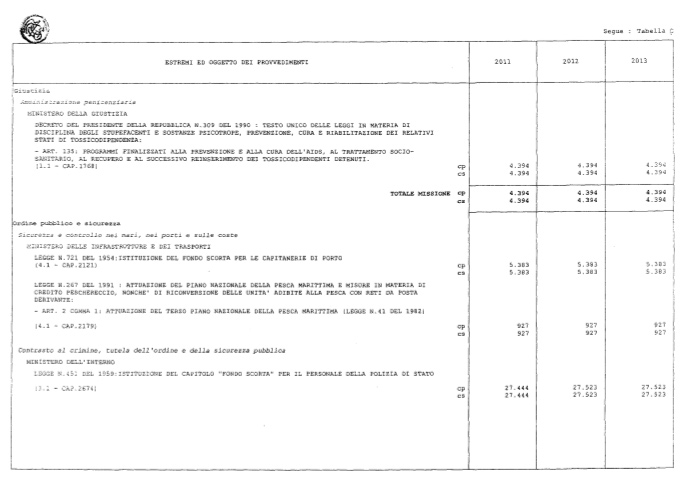

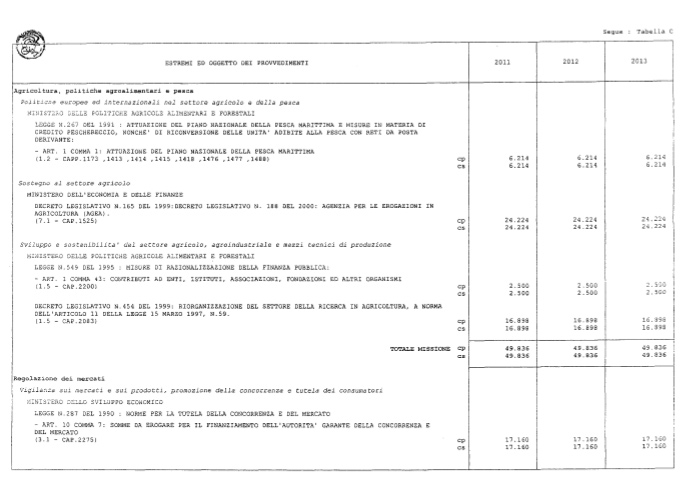

È stato ridefinito il contenuto della Tabella C, in applicazione dell'articolo 52 della legge n. 196 del 2009. Da questa sono state infatti stralciate le spese obbligatorie e le relative norme di rinvio alla

Pag. 4

Dato che non sono pervenute in tempo utile le richieste comunicazioni in ordine alla quantificazione delle suddette tipologie di spesa, da parte della maggior parte delle amministrazioni interessate, per gli oneri di personale, in sede di prima applicazione si è utilizzata una procedura di individuazione basata su criteri proporzionali, tenendo conto dei peso medio di tali spese, rispetto al totale delle spese nell'ambito dei loro bilanci.

Ciò posto, ai fini della determinazione delle voci di spesa da escludere dalla Tabella C, le spese ritenute «obbligatorie» sono state considerate:

1) totalmente espungibili, quelle connesse ad autorizzazioni di spesa relative pressoché esclusivamente a spese di personale, ovvero a obblighi comunitari e internazionali e a rate di ammortamento mutui;

2) espungibili solo in parte, quelle connesse ad autorizzazioni, concernenti in particolare il funzionamento di istituzioni con autonomia contabile e di bilancio, che presentano una componente di personale certamente prevalente ma per le quali, al momento, non è stato possibile individuare le quote effettive delle spese obbligatorie e non obbligatorie. Si è ritenuto di poter valutare la quota obbligatoria nell'ordine dell'80 per cento del totale della spesa, da iscrivere in bilancio su appositi capitoli istituiti negli stati di previsione interessati.

Tale criterio proporzionale non può essere considerato definitivo, ritenendosi invece che, nel corso dell'esercizio per l'anno 2011, le Amministrazioni dovranno fornire gli ulteriori elementi conoscitivi necessari a individuare puntualmente l'effettiva quota di spese obbligatorie.

Ove pervengano tali informazioni, è stata prevista, nell'ambito del disegno di legge di bilancio, una apposita autorizzazione al Ministro dell'economia e delle finanze ad apportare per l'anno 2011, in via sperimentale, con propri decreti, su proposta dei Ministri competenti, le occorrenti variazioni di bilancio compensative tra gli stanziamenti dei capitoli rispettivamente concernenti le spese obbligatorie e le spese non obbligatorie (ovvero, tra i richiamati capitoli di nuova istituzione e gli originari capitoli che rimangono iscritti in Tabella C).

Per garantire la massima trasparenza e fornire al Parlamento i necessari elementi di supporto ai fini del controllo delle variazioni, i relativi provvedimenti verranno trasmessi alle competenti Commissioni parlamentari.

Va altresì segnalato che dall'anno 2011 la legge di bilancio, tra l'altro, determina anche le risorse destinate al finanziamento del Fondo sanitario nazionale, precedentemente iscritte nella suddetta Tabella C fino a tutto il 2010, che si riferiscono alle regolazioni debitorie relative alle minori entrate IRAP dell'anno precedente rispetto a quelle stimate.

Per completezza di informazione, si fa presente che i precedenti allegati alla relazione illustrativa numeri 1 e 2, concernenti la Tabella C, già previsti ai sensi della legge n. 468 del 1978, sono stati accorpati in un unico documento, indicando, per ciascun anno del bilancio triennale, la legislazione vigente, le variazioni introdotte con il disegno di legge di stabilità e il valore risultante dalle modifiche previste.

Per quanto concerne la successiva Tabella D, cambia invece il contenuto che ora accoglie le informazioni già parzialmente previste dalla precedente Tabella E – ex lege n. 468 del 1978 – per quanto riguarda i definanziamenti delle autorizzazioni di spesa della sola parte corrente.

Pag. 5

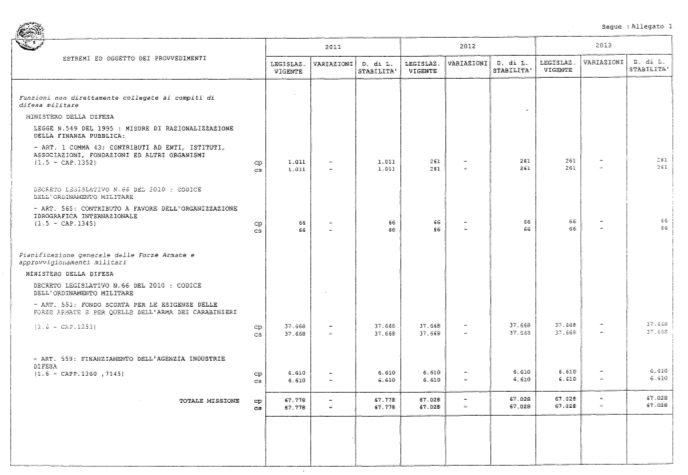

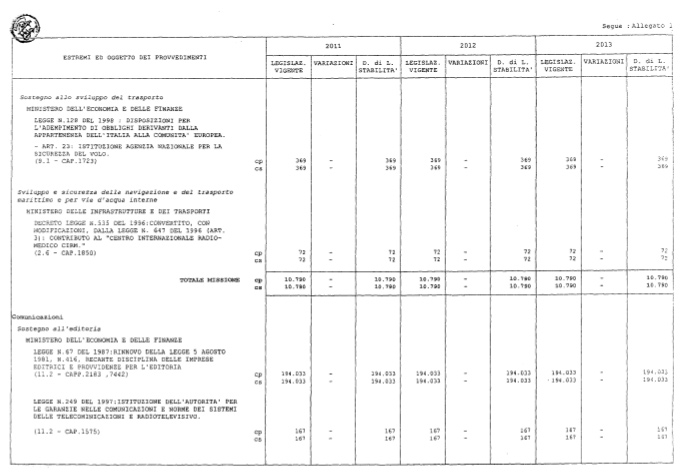

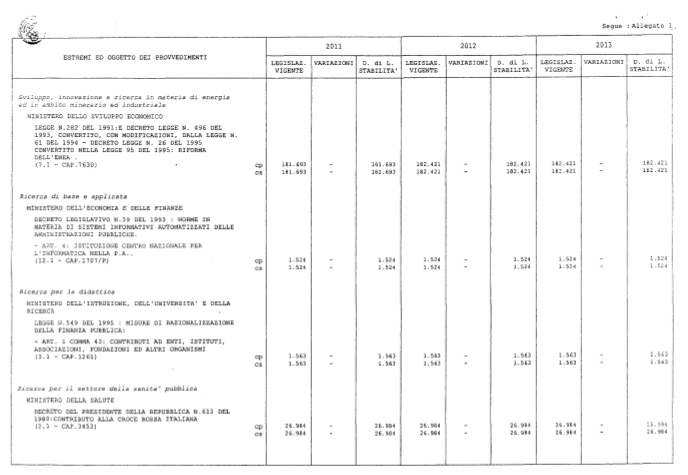

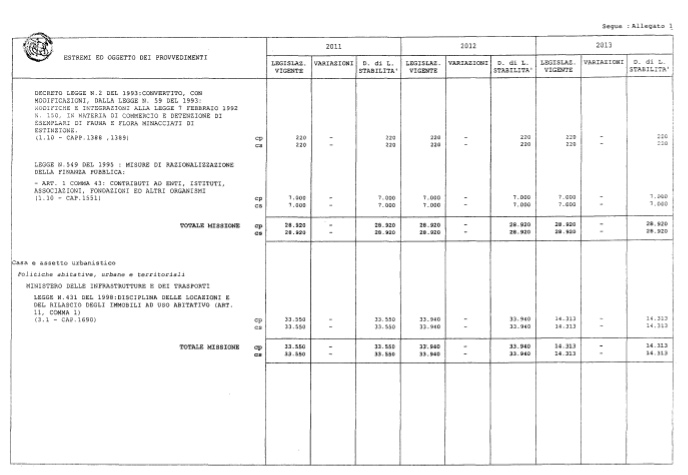

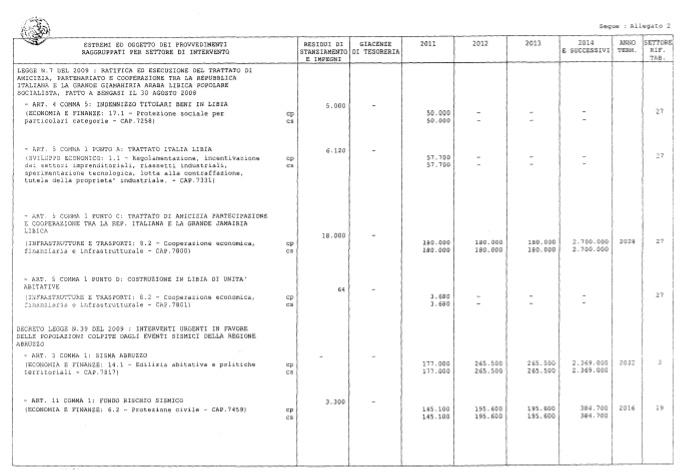

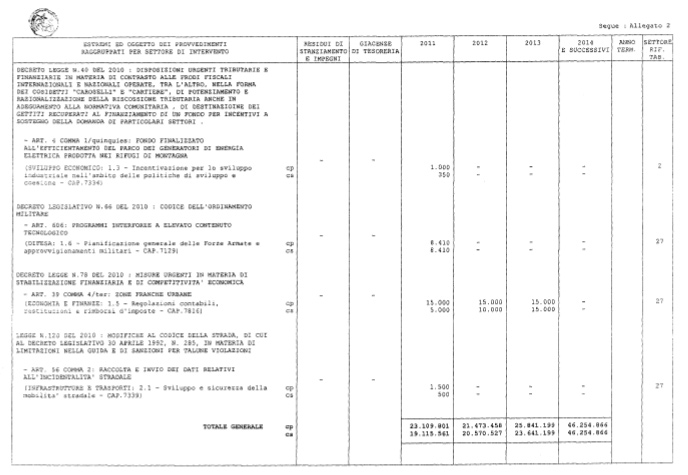

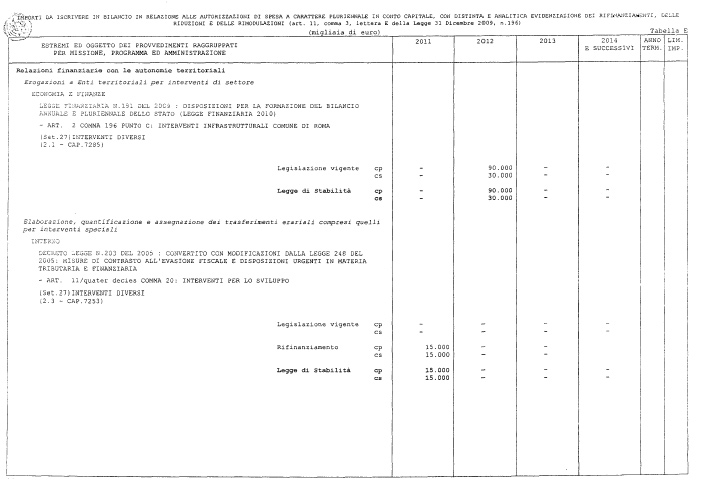

L'attuale Tabella E, invece, è stata radicalmente modificata e accorpa i dati delle precedenti Tabelle D, E (per le spese di conto capitale) ed F della legge n. 468 del 1978. I dati, come espressamente previsto dalla legge di riforma, sono presentati in maniera analitica in modo da evidenziare, per ciascuna associazione autorizzazione/capitolo, rispettivamente gli importi di legislazione vigente, le rimodulazioni, i rifinanziamenti e i definanziamenti.

Il formato grafico della Tabella E tiene conto degli aggiornamenti suddetti ed evidenzia le voci concernenti, rispettivamente, la legislazione vigente al momento della presentazione del disegno di legge e l'importo definitivo che sconta gli effetti della stessa legge di stabilità.

Rimangono comunque da approvare, da parte del Parlamento, anche i dati relativi ai rifinanziamenti, definanziamenti e rimodulazioni (riportati nelle righe antecedenti). Per non appesantire la struttura del documento, i totali per missione della tabella sono riportati solo sull'ultima riga. Rispetto a quanto previsto dalla soppressa legge n. 468 del 1978, vengono infine eliminati gli allegati relativi ai rifinanziamenti e ai definanziamenti, ora accorpati nella nuova Tabella E.

Si precisa che l'ex allegato n. 6 (che si riferiva alla vecchia Tabella F) è stato eliminato e che quindi le informazioni della nuova Tabella E sono state riassunte in un unico allegato cronologico che prende il n. 2 (in precedenza era il n. 5).

Tale allegato contiene anche le informazioni relative a residui di stanziamento in essere al 30 giugno dell'anno in corso e a giacenze di tesoreria alla medesima data, ove siano previsti versamenti in conti correnti o contabilità speciali di tesoreria, ai sensi dell'articolo 30, comma 7, della citata legge n. 196 del 2009.

Tutti gli importi degli allegati sono infine espressi in migliaia di euro. Di seguito è riportato una schema riepilogativo relativo alle modifiche intervenute.

| Precedente denominazione | Attuale denominazione |

| Tab. A | Tab. A |

| Tab. B | Tab. B |

| Tab. C | Tab. C |

| Tab. D | Inclusa nella Tab. E |

| Tab. E | Tab. D (contiene ex Tab. E solo parte corrente) |

| Tab. F | Tab. E (contiene ex Tab. D, ex Tab. E – solo parte capitale – ed ex Tab. F) |

| Allegati 1 e 2 (Tab. C) | Allegato 1 (Tab. C) |

| Allegato 3 (Tab. D) | Soppresso |

| Allegato 4 (Tab. E) | Soppresso |

| Allegato 5 (Tab.F – cronologico) | Allegato 2 Tab. E (nuova Tab. E – cronologico) |

| Allegato 6 (Tab. F – rimodulazioni) | Soppresso |

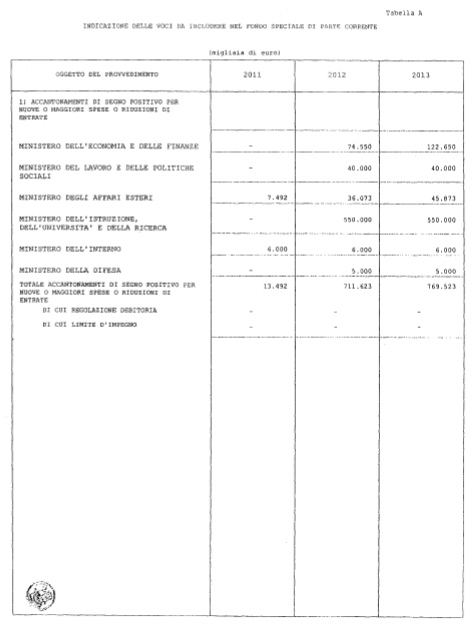

Come disposto dall'articolo 18, comma 1, della legge n. 196 del 2009, di seguito si espongono brevi note, distinte per Ministeri, che motivano gli importi dei fondi speciali, per ciascuno degli anni considerati nel bilancio triennale, di cui alle Tabelle A e B.

Pag. 6

TABELLA A

MINISTERO DELL'ECONOMIA E DELLE FINANZE

L'accantonamento comprende le risorse a favore del progetto «de-tax» per interventi sanitari nei Paesi poveri e quelle per garantire l'applicazione della sentenza della Corte costituzionale n. 238 del 2009 riguardante l'IVA sulla tariffa di igiene ambientale (TIA), nonché le risorse necessarie per l'adozione dei provvedimenti concernenti «Deleghe al Governo in materia di lavori usuranti, di riorganizzazione di enti, di congedi, aspettative e permessi, di ammortizzatori sociali, di servizi per l'impiego, di incentivi all'occupazione, di apprendistato, di occupazione femminile, nonché misure contro il lavoro sommerso e disposizioni in tema di lavoro pubblico e di controversie di lavoro» (atto Camera n. 1441-quater-F); «Aumento del contributo dello Stato in favore della Biblioteca italiana per ciechi “Regina Margherita” di Monza e modifiche all'articolo 3 della legge 20 gennaio 1994, n. 52, concernenti le attività svolte dalla medesima Biblioteca» (atto Senato n. 2146); «Norme in favore dei lavoratori che assistono familiari gravemente disabili» (atto Senato 2206); «Misure per il sostegno dello sviluppo di sistemi di mobilità ad alta sostenibilità con impiego di idrogeno e carburanti ultrapuliti di nuova generazione di origine biologica» (atto camera 2184); «Concessione di contributi per il finanziamento di attività di ricerca sulla cultura latina del medioevo europeo» (atto camera 2774).

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI

L'accantonamento è preordinato all'applicazione delle sentenze della Corte costituzionale n. 306 del 2008 e n. 11 del 2009, nonché per il provvedimento concernente «interventi per agevolare la libera imprenditorialità e per il sostegno del reddito» (atto Camera n. 2424).

MINISTERO DEGLI AFFARI ESTERI

L'accantonamento comprende le risorse necessarie per ratifiche internazionali è inoltre per l'adozione della ratifica ed esecuzione dell'accordo tra il Governo della Repubblica italiana e il Governo della Repubblica di Belarus sulla cooperazione di mutua assistenza amministrativa in materia doganale, con allegato, fatto a Minsk il 18 aprile 2003 (atto Senato n. 2264); della ratifica ed esecuzione della Convenzione tra il Governo della Repubblica italiana ed il Governo del Canada per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni fiscali, con Protocollo di intesa, fatta ad Ottawa il 3 giugno 2002 (atto Senato n. 2273); della ratifica ed esecuzione della Convenzione tra il Governo della Repubblica italiana ed il Governo della Repubblica di Slovenia per la manutenzione del confine di Stato, fatta a Roma il 7 marzo 2007 (atto Senato

Pag. 7

MINISTERO DELL'ISTRUZIONE DELL'UNIVERSITÀ E DELLA RICERCA

L'accantonamento comprende le risorse necessarie per il Fondo di finanziamento ordinario per le università e per le scuole non statali.

MINISTERO DELL'INTERNO

L'accantonamento è costituito dalle risorse finalizzate al provvedimento concernente «Disposizioni in favore dei territori di montagna» (testo unificato atti Camera n. 41 e abbinati).

MINISTERO DELLA DIFESA

L'accantonamento è preordinato all'adozione del provvedimento recante «Deleghe al Governo in materia di lavori usuranti, di riorganizzazione di enti, di congedi, aspettative e permessi, di ammortizzatori sociali, di servizi per l'impiego, di incentivi all'occupazione, di apprendistato, di occupazione femminile, nonché misure contro il lavoro sommerso e disposizioni in tema di lavoro pubblico e di controversie di lavoro» (atto Camera 1441-quater-F).

Pag. 8

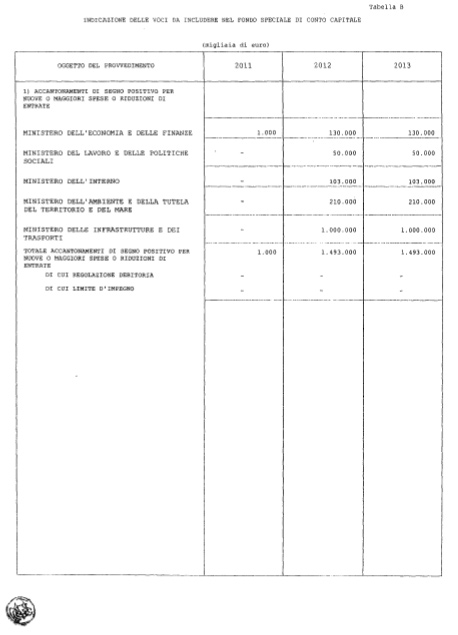

TABELLA B

MINISTERO DELL'ECONOMIA E DELLE FINANZE

L'accantonamento è finalizzato al finanziamento dei fondi di rotazione per iniziative economiche nel territorio di Gorizia e di Trieste e a consentire all'Italia la partecipazione finanziaria a banche e fondi internazionali.

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI

L'accantonamento è preordinato alla stabilizzazione dei lavoratori impiegati in attività socialmente utili nella città di Napoli.

MINISTERO DELL'INTERNO

L'accantonamento è preordinato a consentire la fornitura gratuita di libri di testo.

MINISTERO DELL'AMBIENTE E DELLA TUTELA DEL TERRITORIO E DEL MARE

L'accantonamento è finalizzato alla difesa del suolo e alla bonifica e ripristino dei siti inquinati.

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI

L'accantonamento è preordinato al finanziamento di opere ferroviarie.

Pag. 9

Pag. 10

Pag. 11

Pag. 12

Pag. 13

Pag. 14

Pag. 15

Pag. 16

Pag. 17

Pag. 18

Pag. 19

Pag. 20

Pag. 21

Pag. 22

Pag. 23

Pag. 24

Pag. 25

Pag. 26

Pag. 27

Pag. 28

Pag. 29

Pag. 30

Pag. 31

Pag. 32

Pag. 33

Pag. 34

Pag. 35

Pag. 36

Pag. 37

Pag. 38

Pag. 39

Pag. 40

Pag. 41

Pag. 42

Pag. 43

Pag. 44

Pag. 45

Pag. 46

Pag. 47

Pag. 48

Pag. 49

Pag. 50

Pag. 51

Pag. 52

Pag. 53

Pag. 54

Pag. 55

Pag. 56

Pag. 57

Pag. 58

Pag. 59

Pag. 60

Pag. 61

Pag. 62

Pag. 63

Pag. 64

Pag. 65

Pag. 66

Pag. 67

1. I livelli massimi del saldo netto da finanziare e del ricorso al mercato finanziario, in termini di competenza, di cui all'articolo 11, comma 3, lettera a), della legge 31 dicembre 2009, n. 196, per gli anni 2011, 2012 e 2013, sono indicati nell'allegato 1. I livelli del ricorso al mercato si intendono al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato.

2. Nell'allegato 2 sono indicati:

a) l'adeguamento degli importi dei trasferimenti dovuti dallo Stato, ai sensi rispettivamente dell'articolo 37, comma 3, lettera c), della legge 9 marzo 1989, n. 88, e successive modificazioni, e dell'articolo 59, comma 34, della legge 27 dicembre 1997, n. 449, e successive modificazioni, per l'anno 2011;

b) gli importi complessivamente dovuti dallo Stato per l'anno 2011 in conseguenza di quanto stabilito ai sensi della lettera a).

3. Gli importi complessivi di cui al comma 2 sono ripartiti tra le gestioni interessate con il procedimento di cui all'articolo 14 della legge 7 agosto 1990, n. 241, e successive modificazioni. Nell'allegato 2 sono, inoltre, indicati gli importi che, prima del riparto, sono attribuiti:

a) alla gestione per i coltivatori diretti, mezzadri e coloni a completamento dell'integrale assunzione a carico dello Stato dell'onere relativo ai trattamenti pensionistici liquidati anteriormente al 1o gennaio 1989;

Pag. 68

b) alla gestione speciale minatori;

c) all'Ente nazionale di previdenza e di assistenza per i lavoratori dello spettacolo e dello sport professionistico.

4. Nell'allegato 2 sono, inoltre, indicati:

a) i maggiori oneri, per gli anni 2009 e 2010, a carico della gestione per l'erogazione delle pensioni, assegni e indennità agli invalidi civili, ciechi e sordomuti di cui all'articolo 130 del decreto legislativo 31 marzo 1998, n. 112;

b) gli importi, utilizzati per il finanziamento dei maggiori oneri di cui alla lettera a), delle somme risultanti, sulla base del bilancio consuntivo dell'Istituto nazionale della previdenza sociale per l'anno 2009, trasferite alla gestione di cui all'articolo 37 della legge 9 marzo 1989, n. 88, e successive modificazioni, in eccedenza rispetto agli oneri per prestazioni e provvidenze varie, ovvero accantonate presso la medesima gestione, in quanto non utilizzate per i rispettivi scopi.

5. Ai fini dell'applicazione dell'articolo 14, comma 2, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, fatti salvi i diversi criteri e modalità eventualmente stabiliti dalla Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, per l'anno 2011, su richiesta delle singole regioni, il Comitato interministeriale per la programmazione economica può stabilire che, in luogo della riduzione dei trasferimenti relativi al trasporto pubblico e all'edilizia sanitaria pubblica, siano ridotti i trasferimenti delle risorse, di spettanza della singola regione interessata, relative alla quota destinata alla programmazione regionale del Fondo per le aree sottoutilizzate, incluse quelle derivanti dalla rimodulazione disposta ai sensi della Tabella E allegata alla presente legge.

Pag. 69

6. Una quota, pari a 1.500 milioni di euro per l'anno 2012, delle risorse del Fondo per le aree sottoutilizzate destinata alla programmazione regionale, incluse quelle derivanti dalla rimodulazione disposta ai sensi della Tabella E, è destinata a interventi di edilizia sanitaria pubblica.

7. Per quanto riguarda il trasporto pubblico locale su ferro, resta fermo quanto disposto dall'articolo 25, comma 2, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, e successive modificazioni. Entro il primo semestre 2011 devono essere dimostrate le misure di razionalizzazione ed efficientamento adottate nei singoli contratti nonché i correlati effetti positivi. A tale verifica è anche subordinata l'erogazione delle risorse previste dal comma 1 del medesimo articolo 25 e dal relativo decreto di attuazione del 22 luglio 2009, pari a 425 milioni di euro, finalizzate a investimenti per il trasporto pubblico locale.

8. Gli importi da iscrivere nei fondi speciali di cui all'articolo 11, comma 3, lettera c), della legge 31 dicembre 2009, n. 196, per il finanziamento dei provvedimenti legislativi che si prevede possano essere approvati nel triennio 2011-2013, restano determinati, per ciascuno degli anni 2011, 2012 e 2013, nelle misure indicate nelle Tabelle A e B allegate alla presente legge, rispettivamente per il fondo speciale destinato alle spese correnti e per il fondo speciale destinato alle spese in conto capitale.

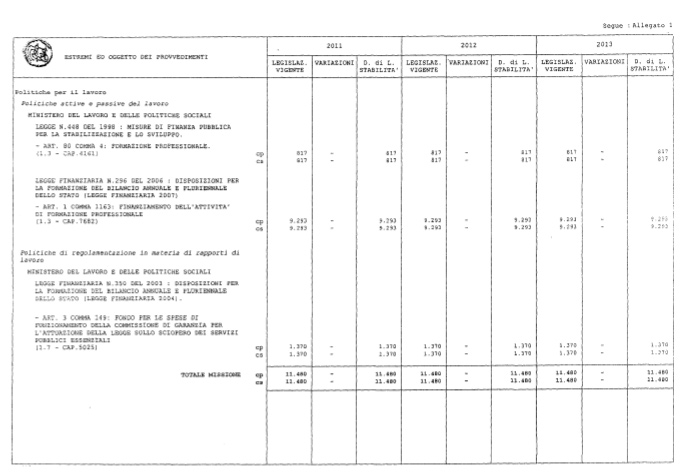

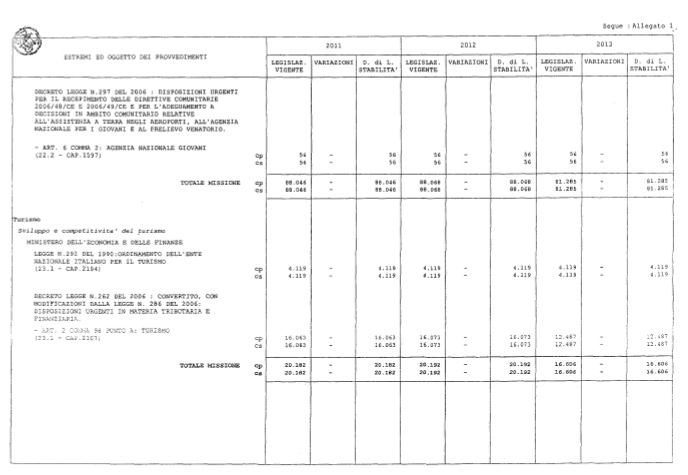

9. Le dotazioni da iscrivere nei singoli stati di previsione del bilancio 2011 e del triennio 2011-2013, in relazione a leggi di spesa permanente la cui quantificazione è rinviata alla legge di stabilità, ai sensi dell'articolo 11, comma 3, lettera d), della legge 31 dicembre 2009, n. 196, sono indicate nella Tabella C allegata alla presente legge. In applicazione dell'articolo 52, comma 1, della citata legge n. 196 del 2009, con riferimento alla suddetta Tabella C, sono soppresse le spese obbligatorie e abrogate le relative norme di rinvio alla Tabella stessa.

Pag. 70

10. Gli importi delle riduzioni di autorizzazioni legislative di spesa di parte corrente, per ciascuno degli anni 2011, 2012 e 2013, con le relative aggregazioni per programma e per missione, ai sensi dell'articolo 11, comma 3, lettera f), della legge 31 dicembre 2009, n. 196, sono indicati nella Tabella D allegata alla presente legge.

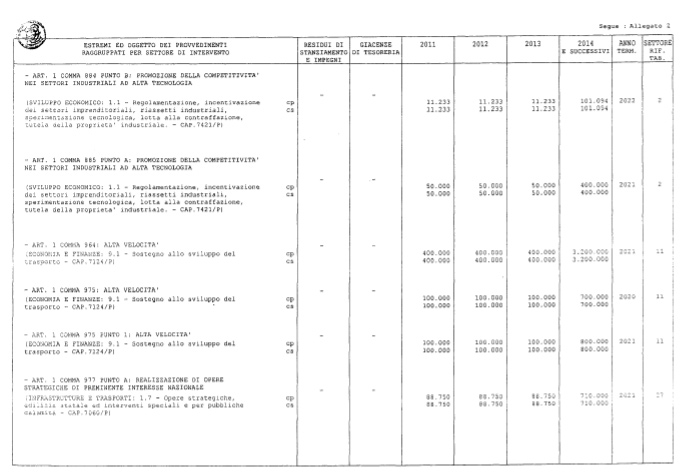

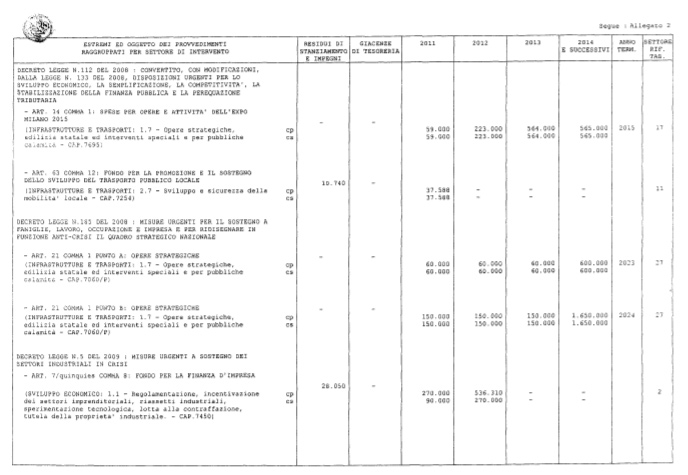

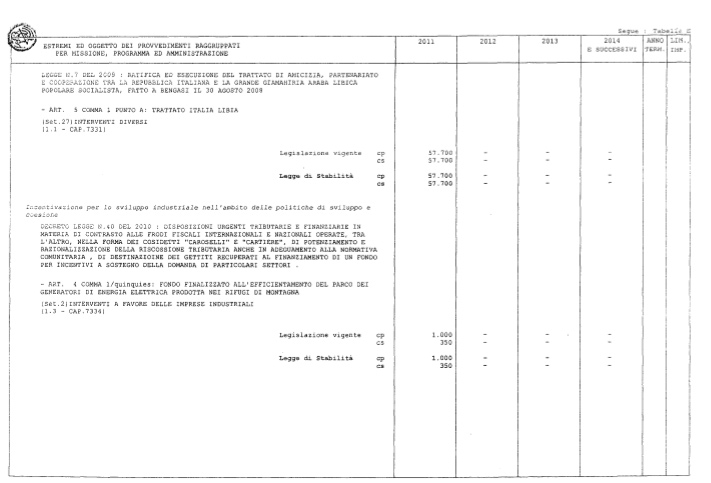

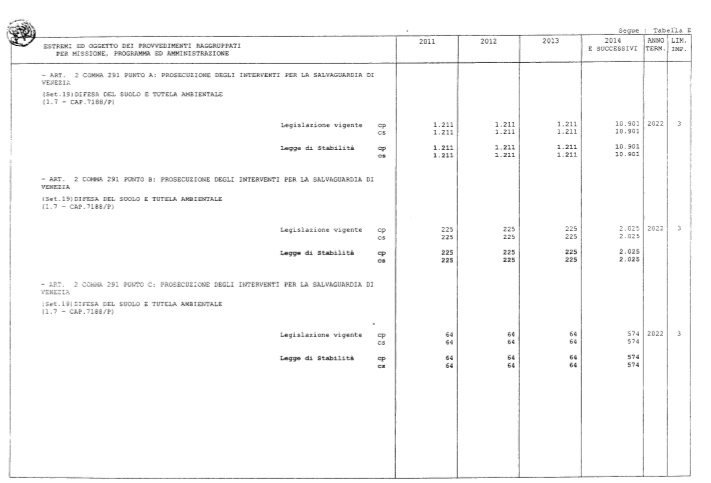

11. Gli importi delle quote destinate a gravare su ciascuno degli anni 2011, 2012 e 2013 per le leggi che dispongono spese a carattere pluriennale in conto capitale, con le relative aggregazioni per programma e per missione e con distinta e analitica evidenziazione dei rifinanziamenti, delle riduzioni e delle rimodulazioni, ai sensi dell'articolo 11, comma 3, lettera e), della legge 31 dicembre 2009, n. 196, sono indicati nella Tabella E allegata alla presente legge.

12. A valere sulle autorizzazioni di spesa, riportate nella Tabella di cui al comma 9, le amministrazioni pubbliche, ai sensi dell'articolo 30, comma 2, della legge 31 dicembre 2009, n. 196, possono assumere impegni nell'anno 2011, a carico di esercizi futuri, nei limiti massimi di impegnabilità indicati per ciascuna disposizione legislativa in apposita colonna della stessa Tabella, ivi compresi gli impegni già assunti nei precedenti esercizi a valere sulle autorizzazioni medesime.

13. La presente legge entra in vigore il 1o gennaio 2011.

Pag. 71

Pag. 72

Pag. 73

Pag. 74

Pag. 75

Pag. 76

Pag. 77

Pag. 78

Pag. 79

Pag. 80

Pag. 81

Pag. 82

Pag. 83

Pag. 84

Pag. 85

Pag. 86

Pag. 87

Pag. 88

Pag. 89

Pag. 90

Pag. 91

Pag. 92

Pag. 93

Pag. 94

Pag. 95

Pag. 96

Pag. 97

Pag. 98

Pag. 99

Pag. 100

Pag. 101

Pag. 102

Pag. 103

Pag. 104

Pag. 105

Pag. 106

Pag. 107

Pag. 108

Pag. 109

Pag. 110

Pag. 111

Pag. 112

Pag. 113

Pag. 114

Pag. 115

Pag. 116

Pag. 117

Pag. 118

Pag. 119

Pag. 120

Pag. 121

Pag. 122

Pag. 123

Pag. 124

Pag. 125

Pag. 126

Pag. 127

Pag. 128

Pag. 129

Pag. 130

Pag. 131

Pag. 132

Pag. 133

Pag. 134

Pag. 135

Pag. 136

Pag. 137

Pag. 138

Pag. 139

Pag. 140

Pag. 141

Pag. 142

Pag. 143

Pag. 144

Pag. 145

Pag. 146

Pag. 147

Pag. 148

Pag. 149

|

|