MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenutoResoconti stenografici delle indagini conoscitive

XVII Legislatura

VI Commissione

Resoconto stenografico

Seduta n. 5 di Mercoledì 25 settembre 2013

INDICE

Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 3

INDAGINE CONOSCITIVA SUGLI STRUMENTI FISCALI E FINANZIARI A SOSTEGNO DELLA CRESCITA, ANCHE ALLA LUCE DELLE PIÙ RECENTI ESPERIENZE INTERNAZIONALI

Audizione del Presidente della Banca Monte dei Paschi di Siena, Alessandro Profumo.

Capezzone Daniele , Presidente ... 3

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 3

Viola Fabrizio , Amministratore delegato della Banca Monte dei Paschi di Siena ... 6

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 7

Viola Fabrizio , Amministratore delegato della Banca Monte dei Paschi di Siena ... 7

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 9

Viola Fabrizio , Amministratore delegato della Banca Monte dei Paschi di Siena ... 9

Capezzone Daniele , Presidente ... 10

Di Maio Marco (PD) ... 10

Gutgeld Itzhak Yoram (PD) ... 10

Causi Marco (PD) ... 11

Paglia Giovanni (SEL) ... 11

Pesco Daniele (M5S) ... 11

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 11

Pesco Daniele (M5S) ... 11

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 11

Pesco Daniele (M5S) ... 11

Capezzone Daniele , Presidente ... 11

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 11

Viola Fabrizio , Amministratore delegato della Banca Monte dei Paschi di Siena ... 13

Profumo Alessandro , Presidente della Banca Monte dei Paschi di Siena ... 14

Capezzone Daniele , Presidente ... 14

ALLEGATO: Documentazione depositata dal dottor Alessandro Profumo ... 15

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Il Popolo della Libertà - Berlusconi Presidente: PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

Testo del resoconto stenografico

Pag. 3

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 14.20.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Presidente della Banca Monte dei Paschi di Siena, Alessandro Profumo.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita, anche alla luce delle più recenti esperienze internazionali, l'audizione del Presidente della Banca Monte dei Paschi di Siena, Alessandro Profumo.

Ci scusiamo con i nostri ospiti per lo slittamento dell'orario di inizio dell'audizione, dovuto ad una attività che ritengo importante, ossia all'approvazione, da parte dell'Assemblea della Camera, del testo unificato delle proposte di legge recante delega al Governo per un sistema fiscale più equo, trasparente e orientato alla crescita. Colgo, anzi, l'occasione per ringraziare tutti i colleghi per il lavoro svolto in questi mesi, che mi pare sia stato premiato dall'Aula, sia pure nella concordia discors che è propria di un dibattito parlamentare di questo tipo.

Ringraziamo e salutiamo il presidente, dottor Alessandro Profumo, l'amministratore delegato, dottor Fabrizio Viola e, con loro, i responsabili dell'area comunicazione e delle relazioni istituzionali di MPS (Banca Monte dei Paschi di Siena).

Siamo vicini alla conclusione di un'indagine conoscitiva alla quale ci siamo dedicati in questi mesi a latere dei lavori della Commissione sui provvedimenti di iniziativa parlamentare o governativa, e teniamo a che anche il dottor Profumo fornisca il suo contributo, indicando, auspicabilmente, alcune linee di lavoro sul tema dell'indagine.

Do la parola al dottor Profumo per lo svolgimento della relazione.

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Signor Presidente, cercheremo di essere estremamente rapidi e soprattutto di focalizzare l'intervento su alcuni punti rilevanti, evitando di ripercorrere tutte le tematiche connesse al rapporto tra banche ed imprese, non ché alla situazione delle banche, poiché conosciamo il contenuto delle audizioni che avete già svolto.

Abbiamo consegnato un documento, purtroppo eccessivamente ampio per essere approfondito in un'ora di tempo, e cercheremo, con Fabrizio Viola, di focalizzarci soprattutto su tre tematiche. In primo luogo, vorremmo parlare del modello tradizionale oggi operante nell'ambito del sistema bancario italiano e discutere di come, a nostro giudizio, questo modello debba evolversi, dal momento che le condizioni attuali, come riteniamo, non ne consentono la sostenibilità.Pag. 4

La frase che esprime l'elemento portante di questo cambiamento di modello è: «dal deleverage alla disintermediazione accompagnata». Vogliamo spiegare perché, secondo noi, la dimensione attuale dei bilanci delle banche non è sostenibile e perché è necessario che accada qualcosa, poiché, se questo cambiamento non sarà gestito in positivo, sarà qualcun altro a gestirlo per noi e per voi, e questo, ovviamente, sarebbe un problema per il nostro Paese.

Discuteremo poi degli strumenti, in parte già esistenti, ma che potrebbero essere ancor maggiormente sviluppati, per consentire la disintermediazione accompagnata. Infine, vorremmo fare un breve focus sul diritto fallimentare, ambito che ha già subìto cambiamenti importanti, ma che potrebbe, secondo noi, essere ulteriormente modificato, consentendo un miglioramento del sistema della gestione in continuità delle imprese.

Riguardo al modello di sistema bancario, vorremmo evidenziare alcuni punti: l'idea di un'intermediazione basata su uno strutturale funding gap non è più sostenibile, e vedremo in seguito che cosa intendiamo con questo assunto; il modello di banche e il modello di mercato bancario devono evolvere, altrimenti è a rischio la continuità del sistema stesso; bisogna accompagnare questo cambiamento, discutendo del mercato del debito per le piccole e medie imprese. In genere, infatti, parlando di mercati finanziari ci focalizziamo soprattutto sul mercato dell’equity – parliamo sempre di quotazione – mentre crediamo sia necessario mantenere il focus sul mercato del debito. Infine, nel tempo, a nostro avviso, ci sarà un'evoluzione dal multiaffidamento al rapporto fiduciario fra imprese e banche, con un profondo cambiamento di entrambe.

Innanzitutto vorrei soffermarmi sul funding gap. Senza discutere in maniera dettagliata i grafici che trovate nel documento, come indica la linea verde posta in alto, il nostro rapporto fra impieghi e raccolta è del 120 per cento circa, ovvero per 100 euro che raccogliamo da famiglie e imprese ne impieghiamo verso le stesse 120. Questo rapporto modifica la visione tradizionale e l'idea generale che le banche non sostengano a sufficienza l'economia, ma il problema vero – forse è un'affermazione un po’ forte – è averla sostenuta fin troppo, rendendo l'economia totalmente dipendente dal sistema bancario.

Come è possibile leggere nelle pagine successive del documento, in passato il sistema bancario copriva questo differenziale vendendo obbligazioni a investitori istituzionali. Oggi, questi investitori sono scomparsi, o vanno scomparendo, man mano che le passività giungono a scadenza, e noi – intendo il sistema bancario nel suo insieme – abbiamo sostituito questo tipo di raccolta a medio-lungo termine con i fondi ottenuti dalla Banca centrale europea. Per rendere i fondi alla Banca centrale europea sarà necessario riportare in equilibrio il rapporto impieghi-raccolta. Bisogna capire come gestire questo cambiamento, dal momento che la raccolta è fondamentalmente legata alla crescita del reddito disponibile e, pur auspicandolo, sappiamo che una sua crescita consistente non si avrà nel breve termine.

La tabella a pagina 5 del documento illustra questo dato, attraverso un confronto fra noi e le banche di altri Paesi: dato 100 il nostro rapporto impieghi-depositi, si vede come sono posizionate le altre banche. Come si nota, anche la Spagna è significativamente bancocentrica (e non a caso, è un Paese che vive una situazione problematica), mentre Germania, Francia e Inghilterra sono molto meno bancocentriche. Questo non significa che l'economia in questi Paesi sia meno a leva della nostra, ma i mercati detengono un ruolo più importante.

Ritengo importante dire che l'essere bancocentrici – al di là della valutazione positiva o negativa che questo può avere – in un contesto come quello italiano, fatto di piccole e medie imprese, aiuta moltissimo. Difatti, mentre resta da capire come riuscire ad aiutare anche le piccole e medie imprese a creare un rapporto con i mercati finanziari, ovviamente, è molto più facile per una piccola o media impresa avere un rapporto con una banca, pur con Pag. 5tutte le difficoltà che conosciamo oggi, che con i mercati finanziari. Detto in altri termini, quando un fido bancario scade, se non si ripaga, si rinegozia; quando un'obbligazione scade e non si paga, in genere si va in default. Se, quindi, la bancocentricità, come è ovvio, ha anche elementi positivi, riteniamo la situazione attuale non più sostenibile, a meno che non si verifichino alcune condizioni, di cui parleremo.

A pagina 6 del documento è possibile vedere in che modo, negli ultimi anni, le banche hanno coperto questo differenziale e, quindi, dove hanno messo i soldi ricevuti dalla Banca centrale europea, o dove li metteranno man mano che le obbligazioni giungeranno a scadenza. Questo perché, ad esempio, se fra sei mesi dovessero giungere a scadenza delle obbligazioni a lungo termine, magari emesse nel 2005, molto presumibilmente non saranno rinnovate dai mercati, quindi sarà necessario creare le disponibilità finanziarie per poter coprire quel debito.

Procedo in maniera abbastanza veloce e, come tutti i bancari, facendo ampio uso di termini tecnici, ma nel caso in cui serva un chiarimento, vi chiedo di interrompermi.

A pagina 7 del documento vengono introdotti alcuni elementi, a nostro avviso, propositivi riguardo alla soluzione del problema. Con preciso riferimento soprattutto al contesto europeo, crediamo che la banking union sia un passaggio assolutamente fondamentale, poiché consentirebbe di ricreare un mercato di passività a lungo termine più liquido a livello europeo – auspicando il ritorno di almeno una parte dei famosi investitori istituzionali oggi scomparsi – e di risolvere alcuni svantaggi che oggi abbiamo.

Senza entrare nello specifico di tecnicismi come transitional floor capital requirement – siamo ovviamente disponibili a fornire qualsiasi tipo di chiarimento – si tratta di settori in cui oggi il sistema italiano viene trattato con maggiore severità rispetto ai sistemi di altri Paesi.

Il sistema bancario italiano – so che potrebbe sembrare grottesco ciò che sto per dirvi, essendo noi, rispettivamente, presidente e amministratore delegato di MPS – ha avuto molti meno problemi dei sistemi di altri Paesi, grazie a una supervisione più severa rispetto a quella degli altri. Sappiamo però di lavorare oggi su un piano di gioco non livellato, come ad esempio si evince dal calcolo dei risk-weighted asset: oggi un mutuo di 100 a famiglie viene tradotto in risk-weighted asset (ovvero, asset pesati per il rischio) in misura del tutto inferiore, indicativamente (i numeri non sono esatti, ma puramente esemplificativi) 60 in Italia e 30 in Francia. Questo significa, come è ovvio, che occorrerà disporre di un capitale doppio rispetto a quanto non serva a una banca di un Paese vicino.

Pur non essendo esattamente questi i numeri, l'esempio è utile per darvi un'idea della maggiore severità che investe il nostro sistema e che pure, lo ripeto, ha consentito al Paese di avere meno problemi rispetto ad altri. Infatti, a parte MPS e, credo, due banche Popolari – che hanno avuto interventi, prima con i Tremonti bond, e poi con i Monti bond – il globale è molto più basso di quanto non si riscontri in altri Paesi, come peraltro affermato dal Governatore. Con la banking union, però, torneremo ad agire su un piano di gioco livellato e questo, a nostro avviso, è estremamente importante, perché evidenzia come oggi noi portiamo sulle spalle uno zaino riempito con pesi che altri non hanno.

A pagina 8 del documento trovate il grafico indicativo del trend che caratterizza il sistema bancario nel periodo precedente alla crisi e oggi. Le frecce all'interno del grafico illustrano il nostro impatto sul conto economico, o sulla nostra capacità di stare sul mercato. Ad esempio, gli attivi sono destinati a scendere, e quindi noi avremo una quantità di ricavi in discesa nel tempo; il costo del credito, per via del ciclo, sta salendo in modo molto consistente; il costo della raccolta è salito anch'esso in modo molto consistente; i costi operativi li riduciamo, ma questi cambiamenti comportano un floor; il costo del capitale (cioè quanto un azionista Pag. 6vuole avere come ritorno per comprare le nostre azioni) è salito. Per darvi un'idea, il costo del capitale di MPS oggi è dell'11 per cento circa. Di conseguenza, per convincere un azionista a comprare nostre azioni, devo promettergli l'11 per cento di ritorno; questo significa che, se ho un'azione che ha un nominale di 1 e un ritorno del 5, quell'azione avrà un valore di 40 o 45. Oggi le banche italiane quotano in borsa circa il 35 per cento del loro valore di libro.

Si potrebbe obiettare che, in fondo, questo tema non interessi più di tanto, trattandosi di un problema di mercati, ma il problema vero è che noi abbiamo bisogno di capitali per poter operare. Conoscete molto bene – poiché purtroppo abbiamo dovuto richiedere il vostro interessamento – la situazione, in qualche misura «patologica», in cui versa oggi MPS, ma la bassa redditività è un problema dell'intero sistema bancario. Per riuscire ad attrarre investitori nel nostro capitale abbiamo bisogno, infatti, che le nostre attività abbiano una redditività molto alta, oggi più alta di quanto non fosse necessario in passato, per tutti i fenomeni elencati. Questo significa che il modello, così com’è, non è più sostenibile, e andrà cambiato in modo radicale.

Nelle successive pagine del documento cerchiamo di spiegare che è necessario disintermediare la componente di bilancio – avremo, quindi, meno margini d'interesse – e far crescere, in modo significativo, il margine da servizi.

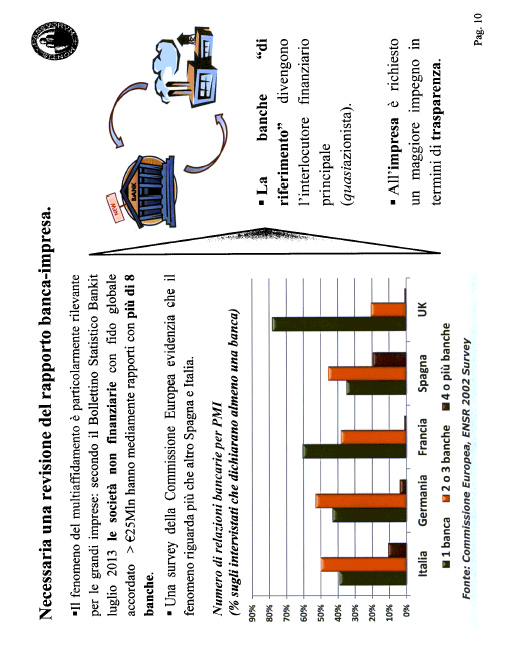

A pagina 10 del documento forniamo una descrizione del tema della multibancarizzazione. Come potete leggere nel primo bullet point, un'azienda che ha debiti per 25 milioni di euro – quindi una media azienda – ha in media otto rapporti bancari: è impossibile, con questo numero di rapporti, costruire una relazione che consenta, all'impresa stessa e a noi, di raggiungere una reciproca soddisfazione. È necessario andare, dunque, verso una significativa riduzione del numero dei rapporti bancari, che significherà, per noi, trasformare in modo rilevante il nostro profilo di competenze, mentre le imprese dovranno assicurare un livello di trasparenza maggiore rispetto a quello avuto fino a oggi. Le imprese devono capire, infatti, che avranno un rapporto con una banca che sarà un quasi-azionista. È quindi il modello di relazione fra banche e imprese che, a nostro giudizio, tenderà a cambiare in modo significativo.

A questo punto iniziamo a descrivere gli strumenti necessari per consentire alle banche di ridurre la dimensione dei propri bilanci, senza creare nel mondo delle imprese un credit crunch, cercando cioè di diversificare l'insieme delle fonti che le imprese hanno, facendo in modo che le stesse imprese possano trovare, in maniera crescente, stabili fonti di finanziamento.

Cedo la parola a Fabrizio Viola, che presenterà questi strumenti.

FABRIZIO VIOLA, Amministratore delegato della Banca Monte dei Paschi di Siena. Signor Presidente, rivolgo un saluto a lei e a tutti i presenti. Il paragrafo n. 2 del documento contiene alcuni degli elementi utili per comprendere come si possano tradurre in fatti – quindi in azioni concrete – le considerazioni fin qui svolte da un punto di vista, se volete, più strategico, legato a un «modello» di banca.

Nonostante alcune delle informazioni contenute nelle pagine successive siano già, come ritengo, di vostra conoscenza – alcuni strumenti, in particolare, sono stati oggetto di recenti interventi normativi – è nostra intenzione sottolineare l'importanza di alcuni aspetti, sui quali si è avuta di recente una risposta positiva, attraverso un quadro normativo più favorevole. Si tratta di strumenti che dovranno essere supportati e sviluppati dal sistema bancario, ma non solo, per consentire quella disintermediazione accompagnata o intelligente che evita il deleverage, ovvero ciò che noi tutti vogliamo evitare.

In questo senso, tali strumenti sono componenti di un oleodotto – volendo fare un paragone – nel quale devono transitare risorse finanziarie da quei comparti dell'economia del sistema finanziario, dove ancora c’è liquidità, al comparto industriale, che ha bisogno di liquidità per Pag. 7finanziare i propri fabbisogni legati al ciclo produttivo e agli investimenti.

Questi ultimi sono sostanzialmente strumenti di debito: parliamo di mini bond – se n’è parlato molto nel cosiddetto «decreto Sviluppo» (decreto – legge n. 83 del 2012) – bond di distretto, cartolarizzazione, covered bond.

A pagina 12 del documento è possibile trovare un breve accenno alla strettissima correlazione tra la dinamica del credito e il ciclo economico – fatto importante, anche per valutare le recenti dinamiche – riscontrabile non solo in Italia, ma anche nel resto dell'Europa. Peraltro, negli ultimi cinque anni, in Italia gli impieghi sono calati meno rispetto al calo dell'economia, mentre in altri Paesi tale rapporto è stato più penalizzante. Per parlare di disintermediazione accompagnata o intelligente è evidentemente necessario che...

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Scusate, vorrei fare un'osservazione che ritengo importante. Riguardo al grafico, la linea grigia corrisponde all'asse di sinistra, mentre la linea rossa all'asse di destra. Gli impieghi sono cresciuti sempre molto di più del prodotto interno lordo nominale. Questo particolare è estremamente importante da chiarire, per evitare che l'illustrazione possa trarre in inganno. La crescita degli impieghi, lo ripeto, è sempre stata significativamente superiore all'andamento del prodotto interno lordo.

Concedetemi ancora di notare come questo si configuri come parte del problema e dimostri come l'idea che le banche non finanzino l'economia non trovi riscontro nei numeri. Mi è sembrato opportuno intervenire dal momento che io stesso, la prima volta che ho visto il grafico, sono stato tratto in inganno.

FABRIZIO VIOLA, Amministratore delegato della Banca Monte dei Paschi di Siena. Se mettiamo a confronto l'Italia con il resto dei Paesi dell'area euro, rispetto al rapporto sulla crescita – o decrescita – degli impieghi per unità di prodotto, quindi unità di PIL, vediamo che in Italia è diminuito solo nel 2009 e nel 2012, mentre scopriamo che in altri Paesi questo indice è calato costantemente nel corso di tutta la vita della crisi. Questo dimostra che il problema dell'andamento del credito non è assolutamente un problema nazionale, bensì – oserei dire – quasi globale.

Come dicevo, gli attori in gioco nella disintermediazione intelligente o accompagnata sono diversi. Come è possibile leggere a pagina 13, ci sono le aziende, che chiaramente devono affrontare questo tema con una predisposizione positiva a valutare fonti alternative di finanziamento rispetto al credito bancario; ci sono le banche, che devono aiutare le aziende a percorrere questo nuovo cammino; ci sono, infine, gli investitori, che sono quella parte del sistema finanziario, cui facevo riferimento precedentemente, che possono allocare una parte dei loro asset in una certa direzione. Mi riferisco a compagnie di assicurazione, fondi pensione e a tutta quella parte di investitori nazionali e internazionali che sono interessati a investire in strumenti di debito legati al settore economico privato italiano.

Chiaramente, anche per gli investitori, bisogna fare un lavoro di sviluppo della conoscenza, e quindi di comunicazione e di promozione di questi nuovi strumenti. A pagina 14 trovate una conferma – ammesso che ve ne fosse bisogno – del fatto che, su alcuni di questi strumenti, il Parlamento italiano ha recentemente lavorato, cogliendo alcune esigenze concrete. Con il cosiddetto «decreto Sviluppo» (decreto – legge n. 83 del 2012), sia nella versione originaria, sia nella cosiddetta «versione bis», si sono date delle risposte concrete, creando le condizioni tecniche e fiscali per promuovere questi nuovi strumenti, che vanno a coprire, sia esigenze di breve termine, quali le cambiali finanziarie, sia quelle di medio-lungo termine, quali le obbligazioni o obbligazioni partecipative.

In questo contesto si collocano i famosi mini-bond, che sono delle obbligazioni che possono essere emesse da società italiane, quotate e non. L'obiettivo principale è rivolgersi alle piccole e medie imprese con Pag. 8un percorso semplificato. È stata quindi eliminata una serie di formalità e di passaggi, mantenendo solo quelli strettamente indispensabili per garantire l'investitore e la bontà del merito creditizio. Sono state, altresì, introdotte facilitazioni fiscali, ed eliminate penalizzazioni fiscali, per favorire queste emissioni.

Devo dire, aprendo una parentesi veramente sintetica, che il nostro gruppo è stato il primo a costituire un apposito fondo, denominato «Fondo minibond», per le piccole e medie imprese, che è attualmente in fase di collocamento, e ha la finalità di raccogliere risorse da investitori istituzionali, mettendole a disposizione per la sottoscrizione di obbligazioni emesse da piccole e medie imprese.

Non entro nel dettaglio, perché l'esposizione sarebbe troppo lunga. Dico solo che, anche su questo fronte, vi sono degli elementi migliorativi che si possono apportare allo strumento, che lasciamo alla vostra lettura e a eventuali domande. Sono sostanzialmente soluzioni che mirano a migliorare il profilo rischio-rendimento dello strumento, e a garantirne una maggiore liquidabilità, per favorirne la diffusione tra gli investitori. Infatti, come voi sapete, gli investitori, oltre a valutare il rendimento e il rischio, privilegiano strumenti sufficientemente liquidi.

I bond di distretto sono un altro strumento che va nella direzione di favorire quella disintermediazione accompagnata a cui abbiamo fatto riferimento. La logica è quella di avvicinare a livello di settore, ossia a livello di distretto geografico industriale, la raccolta, quindi i depositi, il risparmio che viene generato in quell'area, e gli investimenti nei distretti industriali presenti nell'area stessa, anche per favorire una maggiore vicinanza tra il momento di accumulo del risparmio e l'investimento in aziende produttive.

C’è inoltre il tema delle cartolarizzazioni. So che il termine «cartolarizzazione», giustamente, richiama bruttissime esperienze che sono state alla base della crisi finanziaria del 2008. Credo che siamo di fronte all'ennesimo esempio in cui è scorretto demonizzare lo strumento, ma occorre criticare fortemente un utilizzo improprio dello stesso. In questo caso, se utilizzate in quella direzione, le cartolarizzazioni possono essere una soluzione per avvicinare ulteriormente i finanziamenti alle piccole e medie imprese e il mondo del risparmio degli investitori istituzionali.

Ancora una volta, memori delle esperienze passate, si possono raccogliere insegnamenti da quello che è stato un non corretto utilizzo dello strumento, evitando però di cancellarlo, in quanto si tratta di uno strumento che può effettivamente andare nella direzione dell'utilità di cui stiamo parlando.

Non voglio scendere nei dettagli di tutti gli strumenti, perché sarebbe la presentazione diventerebbe troppo tecnica. Il private placement è un modo più agevole di finanziare le aziende attraverso collocamenti privati di obbligazioni. I project bond sono un'evoluzione dell'attività, già sviluppata nel mondo delle banche, dei project financing. Quest'ultime, come voi sapete, sono operazioni di finanziamento di progetti con certe caratteristiche tecniche e di rischio, nell'ambito delle quali le banche mettono a disposizione le risorse, principalmente attraverso forme di partecipazione a pool, con adeguati meccanismi di remunerazione e di copertura del rischio. In questo caso l'evoluzione consiste nel renderli strumenti negoziabili, facendo in modo che ci sia un mercato di questi finanziamenti attraverso il bond.

Richiamo velocemente gli strumenti cosiddetti «semi-equity». Sappiamo tutti che uno dei problemi della piccola e media impresa è il livello di capitalizzazione. Chiaramente le banche non possono sostituirsi agli imprenditori apportando il capitale. Sarebbe una scelta quanto mai imprudente, considerando che l'obiettivo principale delle banche è intermediare il risparmio con impieghi. Ciò nonostante, ci sono oggi degli strumenti che possono andare nella direzione di favorire uno sviluppo del capitale di rischio, e quindi una ricapitalizzazione d'imprese e un miglioramento Pag. 9del merito creditizio delle stesse. I covered bond sono un altro strumento interessante.

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Nella presentazione, per ognuno di questi strumenti, vi indichiamo quelle che secondo noi potrebbero essere delle azioni migliorative per renderli più utilizzabili da parte dei clienti delle banche. Ci sembrava che lo spirito di oggi fosse quello di fornire degli spunti, e non tanto di entrare nelle tecnicalità. Eventualmente siamo senz'altro a disposizione per dare tutti i riferimenti.

FABRIZIO VIOLA, Amministratore delegato della Banca Monte dei Paschi di Siena. L'ultimo tema che vorrei affrontare è il contesto normativo. Lasciatemi dire che sarei tentato di parlarne molto, perché il contesto normativo è certamente un ambito sul quale si può lavorare per migliorare l'efficacia e l'efficienza del rapporto tra banca e impresa.

Mi riferisco anche al già citato contesto normativo europeo, che determina i criteri di vigilanza prudenziale per le banche. Come ha detto il presidente Profumo, occorrerà presidiare molto bene la fase di elaborazione delle norme, affinché quel livello omogeneo di regole e dei relativi criteri di applicazione a livello europeo sia realmente garantito. Lasciatemi dire che su questo fronte c’è più di una preoccupazione sul fatto che ciò avvenga in modo effettivo, e non resti solo sulla carta.

Sul contesto normativo, ci siamo limitati a sottolineare un aspetto. Abbiamo cercato di identificare quello che, a nostro avviso, poteva essere l'elemento più interessante del contesto normativo: la legge fallimentare. Sulla legge fallimentare si è lavorato molto negli ultimi anni per migliorarne l'efficacia. Sapete che si tratta di una delle leggi più importanti per quanto riguarda il corretto funzionamento del sistema economico, e deve sempre rispettare dei delicatissimi equilibri, coniugando interessi del creditore e del debitore, cercando di favorire la continuità aziendale.

Sono tutte esigenze che l'attuale legge fallimentare ha cercato e ha voluto privilegiare. Chiaramente non basta che la legge sia ben fatta, ma bisogna anche monitorarne l'applicazione, e soprattutto verificare che i comportamenti che ne derivano siano virtuosi e non patologici. In qualche caso, negli ultimi tempi, si è assistito anche a comportamenti patologici.

Bisogna determinare vincoli, incentivi e disincentivi per questi comportamenti. Bisogna incentivare i comportamenti virtuosi e disincentivare i comportamenti perversi che danneggiano tutti, non solo il sistema bancario, ma anche i fornitori e le aziende concorrenti, e quindi la comunità nel suo complesso.

A pagina 24 abbiamo voluto rappresentare in modo schematico le principali fattispecie o strumenti di soluzione della crisi. Ovviamente abbiamo lasciato da parte le tematiche fallimentari, e quindi le soluzioni della crisi non in continuità. Come voi sapete, ci sono delle soluzioni che cambiano a seconda del grado di complessità dello strumento, e anche del trattamento dei vari attori. Sono soluzioni che divergono anche in funzione del grado di autonomia dei vari soggetti.

Come dicevo, la normativa si è interessata, anche recentemente, a questo argomento, in due occasioni. Innanzitutto, con il cosiddetto «decreto Sviluppo» (decreto – legge n. 83 del 2012) sono state introdotte delle soluzioni che costituiscono un «ombrello protettivo» per il debitore, con tutte le declinazioni del caso. Di converso, si è cercato anche di introdurre qualche miglioramento per il creditore, sempre nell'ottica di trovare un certo bilanciamento.

Bisogna dire che nel passaggio dalla carta alla realtà, in alcuni casi, si è evidenziato il proliferare di quei comportamenti non virtuosi che hanno danneggiato altri creditori e aziende concorrenti. Devo riconoscere che il cosiddetto «decreto del Fare» (decreto-legge n. 69 del 2013) ha recepito questa istanza proveniente da più parti, dal mondo confindustriale al sistema del credito, e ha cercato Pag. 10di porre rimedio a quei comportamenti di moral hazard del debitore che, come ho detto, danneggiavano più o meno tutti.

È stata introdotta la figura del commissario nella fase prenotativa, ed è stata data la possibilità al tribunale di accelerare il termine della stessa, in modo tale che queste soluzioni si chiudano in un lasso temporale più breve, proprio per evitare che si sviluppino quei comportamenti cosiddetti «viziosi».

Da pagina 27 in poi abbiamo cercato di contribuire con degli aspetti propositivi relativamente alla legge fallimentare (regio decreto n. 267 del 1942). Per quanto riguarda i benefici fiscali per il creditore (articolo 67), oggi abbiamo un certo trattamento fiscale delle perdite. L'idea è quella di proporne l'applicazione anche per la soluzione sottoposta all'articolo 182-bis della legge fallimentare, prevista per il concordato e per gli accordi relativi a questa legge. Chiaramente ci sono degli aspetti tecnici, sui quali sarebbe troppo lungo soffermarsi, ma nella relazione ci sono anche le relative risposte, e se volete torneremo sull'argomento.

Un'altra nostra proposta riguarda la reintroduzione del silenzio-dissenso nei concordati. Oggi abbiamo una situazione in cui vale la regola del silenzio-assenso. Reintrodurre il silenzio-dissenso, a nostro avviso, attenuerebbe certi comportamenti di moral hazard in cui il debitore tende a ritardare la messa a disposizione di informazioni al creditore, in modo da non dargli il tempo di effettuare le proprie valutazioni. Chiaramente questo gioca sul fatto che c’è un silenzio-assenso. Se vi fosse il silenzio-dissenso, anche il debitore sarebbe motivato a mettere a disposizione le informazioni nel più breve tempo possibile.

Oggi la proposta concordataria è rimessa completamente all'autonomia dell'imprenditore. Un'idea per creare una concorrenza, in termini di soluzioni migliorative per l'azienda, è quella di consentire ai creditori, che raggiungono una certa percentuale, di elaborare delle controproposte. Anche questa proposta va nella direzione di trovare una soluzione che sia la migliore sul mercato.

A pagina 30 affrontiamo il tema, molto rilevante, della gestione dei gruppi. Voi sapete che nel sistema economico italiano, pur caratterizzato da piccole e medie imprese, l'esistenza del gruppo è sempre più diffusa. Occorrerebbe una riflessione sull'adattare la legge fallimentare anche al concetto di gruppo. Ci sono altre proposte, che non leggerò una per una, che vanno nella direzione di migliorare quest'importante quadro normativo che regola le crisi d'impresa.

PRESIDENTE. Ringrazio il presidente Profumo e l'amministratore delegato Viola.

Do ora la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

MARCO DI MAIO. Sarò molto breve, anche se ci sarebbero molti spunti di riflessione da approfondire. Sarebbe interessante capire meglio qual è il complesso delle norme che potremmo modificare per favorire il cambio di modello auspicato. Proprio a proposito del cambio di modello di banca, ho una domanda sul ruolo delle fondazioni: ritenete che, nel complesso delle norme sulle quali dovremmo intervenire per favorire il cambio di questo modello, sarebbe opportuno intervenire anche rispetto alla legislazione che regolamenta le fondazioni, che da più parti vengono individuate come uno dei freni all'evoluzione del modello bancario italiano ? Mi farebbe piacere avere un vostro parere su questo.

ITZHAK YORAM GUTGELD. Innanzitutto ringrazio il dottor Profumo e il dottor Viola per la relazione, che mi sembra estremamente interessante e ricca di spunti, soprattutto sul fronte delle soluzioni alternative al tradizionale credito bancario. La mia domanda è molto semplice. Nella vostra relazione ci sono molti spunti. Se doveste sceglierne uno o due sui quali focalizzarsi, dove credete vi sia più Pag. 11potenziale, sia in termini di dimensione delle fonti di finanziamento alternative, sia in termini di facilità di raggiungere un risultato significativo in tempi brevi ?

MARCO CAUSI. Mi associo anch'io ai ringraziamenti. La domanda che vorrei farvi riguarda la dimensione delle banche. In passato, uno degli argomenti a favore della crescita dimensionale delle banche fu che, quanto più si è grandi, più facilmente si fa la provvista. In questo nuovo mondo che ci avete descritto, dove il funding gap deve essere trovato in altro modo, questa banca «deleveregiata» (uso una parola bruttissima) e più specializzata su segmenti è per forza una banca molto grande, o può diventare anche una banca più piccola ?

GIOVANNI PAGLIA. Sarò rapidissimo. La mia domanda riguarda i covered bond. Mi chiedo, ad oggi quale, sia l'appetibilità sul mercato di questo strumento. Parlo di mercato e non di BCE. Vedo che anche voi ne avete emessi, ma il sottostante sono sempre i mutui immobiliari residenziali. Vorrei sapere se, al di là dei mutui immobiliari residenziali, ci sia una possibilità di rendere realmente appetibili sul mercato anche altri tipi di sottostante. Mi sembra, infatti, che i mutui immobiliari residenziali, da soli, rischino di essere uno strumento di fatto molto limitato.

DANIELE PESCO. Ho anch'io una domanda su quest'argomento. La Cassa depositi e prestiti emetterà diversi miliardi per le banche, un po’ a cavallo tra i covered bond e le cartolarizzazioni. Ci aspettiamo che le banche cartolarizzeranno i loro mutui e li metteranno a disposizione di obbligazioni per Cassa depositi e prestiti. Noi nutriamo un dubbio, visto il periodo e considerata la passività dei mutui (a questo proposito, vi chiedo se avete un dato sulla passività attuale dei mutui ipotecari). Vi chiediamo se, secondo voi, c’è il rischio che, all'interno di questi pacchetti di mutui, ci sia una grossa insolvenza, che possa mettere a repentaglio le finanze della Cassa depositi e prestiti.

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Scusi, mi dà la sua definizione di passività ?

DANIELE PESCO. Intendo i mutui che superano le sette rate non pagate.

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Quindi intende la morosità.

DANIELE PESCO. Sì, mi scusi. Sui fallimenti, vorrei capire se il vostro interesse è maggiormente rapportato a tutelare le aziende che stanno fallendo, verso una riattivazione delle stesse, oppure ad aggredire il capitale.

PRESIDENTE. Do la parola al presidente Profumo e al dottor Viola per la replica.

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Inizio dalla prima domanda. Io penso che il cambiamento del modello viaggi in modo separato dagli assetti proprietari delle banche. Il tema delle fondazioni, ovviamente, riguarda più il problema degli assetti proprietari. È ovvio che la fondazione richiede una fortissima focalizzazione territoriale. Sappiamo che gli ultimi due casi di rapporto fondazione-banca complessi, sotto questo profilo, sono quello del Monte dei Paschi di Siena, dove, come sapete, abbiamo tolto il limite del 4 per cento, e quello della Cassa di Risparmio di Genova, che conosco meno.

Personalmente, ritengo che questo problema non sia legato alle norme sulla fondazione, quanto alla relazione fra proprietario, quale che sia, e banca, nel senso che in alcuni casi non hanno funzionato meccanismi di buona governance. Credo che, ad oggi, i due problemi vadano in direzioni separate. Spero di aver risposto alla sua domanda.

L'onorevole Gutgeld mi ha chiesto di indicare la priorità delle proposte. Credo che, per essere operativi nel breve termine, la focalizzazione su cartolarizzazioni e Pag. 12covered bond sia fondamentale. Si tratta di strumenti che possono già iniziare ad avere effetti, e ci sono già dei mercati. Invece, i minibond e i bond di distretto sono strumenti strutturali, che avranno un impatto un po’ più nel lungo termine, e quindi sono assolutamente fondamentali per l'operatività.

Riguardo alla dimensione delle banche, se è vero che dovremo andare verso banche che abbiano una forte capacità di prestare servizi e di comprendere le imprese nelle loro prospettive di crescita, il tema delle competenze settoriali e professionali sarà assolutamente fondamentale. In linea di massima, le competenze settoriali e professionali si acquisiscono con la dimensione. Con questo non sto assolutamente dicendo che nelle piccole banche ci siano persone non professionalizzate. Il problema è che in una piccola banca, presumibilmente, per una questione statistico-numerica, si conoscono poche imprese di un determinato settore.

Il tema del funding resterà. Sappiamo che oggi la dimensione aiuta ad avere accesso ai mercati di funding più rilevanti. Si pone un problema, per converso: noi grandi banche, nel periodo delle aggregazioni, abbiamo perso la capacità di conoscenza relazionale dei nostri clienti, perché abbiamo avuto un'altissima rotazione del personale. Credo che il periodo dei grandi fenomeni aggregativi sia dietro alle nostre spalle. Adesso è fondamentale che si abbia la capacità di gestire le nostre risorse umane, consentendo, da una parte, la professionalizzazione e, dall'altra, una stabilità nella posizione di lavoro, che consenta di creare quegli elementi di conoscenza con una piccola e media impresa che, in caso di rotazione, si vengono a perdere. Spero di aver risposto anche alla sua domanda. In seguito Fabrizio Viola approfondirà le mie risposte.

Riguardo ai covered bond, è vero che oggi sono fondamentalmente sui mutui. I covered bond hanno la caratteristica di avere una doppia garanzia: la garanzia dell'emittente e quella del portafoglio. Per avere la garanzia del portafoglio occorrono crediti a medio-lungo termine. Il portafoglio di crediti a medio-lungo termine si è ridotto nei confronti delle imprese. A questo proposito, torna ad essere fondamentale, come abbiamo detto a un certo punto dell'illustrazione, ricreare un mercato delle liability europeo, che costituisca un mercato per le nostre passività a lungo termine. Ciò ci consentirebbe di essere di nuovo sul mercato del prestito a lungo termine.

Auspicabilmente, si deve anche ridurre lo spread dello Stato. Il nostro costo del funding è superiore al costo del funding dello Stato. Di conseguenza, quando c’è, come oggi, uno spread di 240 punti-base, questo è il nostro punto di partenza per emettere e per le imprese arrivano degli spread che diventano quasi ingestibili.

Sintetizzando, pensiamo che sia fondamentale creare degli strumenti legislativi che consentano i covered bond su diverse categorie di credito, in modo tale da allargare questo mercato. Teniamo presente che, dal punto di vista degli investitori, il mercato dei covered bond in Germania è l'unico che non si è chiuso durante la Seconda guerra mondiale, in quanto è un mercato estremamente interessante per gli investitori, per la doppia garanzia che essi offrono. Dobbiamo – parlo anche di noi – ingegnarci per trovare soluzioni che consentano di allargare questo strumento.

Sul tema della morosità dei mutui risponderà Fabrizio Viola. La continuità aziendale, dal nostro punto di vista, è fondamentale. C’è un problema che è stato sollevato in modo forte dal presidente Squinzi, e quindi non dalle banche: la continuità aziendale a tutti costi, purtroppo, in molti casi, danneggia le imprese concorrenti, che non accedono a strumenti fallimentari in continuità. Ovviamente, se un'impresa con un certo livello di debito, a un certo punto, riesce a esdebitarsi (brutto termine, che purtroppo si usa), le altre imprese sane, che magari hanno un debito più basso, e che non passano attraverso lo strumento fallimentare, hanno un concorrente che ha un vantaggio competitivo molto consistente.Pag. 13

Dal nostro punto di vista è ovvio che, soprattutto laddove abbiamo quote di mercato elevate – per il Monte dei Paschi ciò avviene in molti territori d'Italia – la continuità aziendale è fondamentale. Infatti, quando un'impresa fallisce, perdiamo il cliente, oltre che i nostri quattrini, e magari abbiamo anche problemi con i dipendenti, i fornitori, e tutto il tessuto economico che vive intorno a quell'impresa.

I suggerimenti che abbiamo dato sono volti a migliorare, dal nostro punto di vista, la legge fallimentare, affinché garantisca questa continuità, ma consenta anche di evitare di trovarsi davanti a delle posizioni del tipo «prendere o lasciare». Quando diciamo che anche il ceto dei creditori dovrebbe avere un potere di proposta (cosa che esiste nel Chapter 11 americano), è perché molto spesso ci troviamo davanti a situazioni nelle quali l'imprenditore dice che, se non si accetta una certa soluzione, non c’è niente da fare. In alcuni casi, ad esempio, noi potremmo essere nella condizione di rispondere che non ci va bene. Potrebbe essere più conveniente convertire il nostro credito in capitale; ovviamente l'imprenditore potrebbe essere diluito o scomparire, ma la continuità aziendale potrebbe essere realizzata. È per questo che abbiamo fatto determinate proposte.

FABRIZIO VIOLA, Amministratore delegato della Banca Monte dei Paschi di Siena. Vi tranquillizzo: non risponderò a tutte le domande, ma farò solo tre considerazioni. Innanzitutto, vorrei sottolineare un aspetto: quando parliamo di un nuovo modello di banca, intendiamo un nuovo modo di far banca, per rafforzare il modello in cui noi crediamo, ossia il modello di banca commerciale.

Devo dire che anche la storia recente della banca che stiamo gestendo va nella direzione di rifocalizzare la banca e rafforzarla in quella direzione, perché abbiamo visto che la finanza fine a se stessa crea più danni che benefici. Di conseguenza è bene focalizzarci sull'attività bancaria tradizionale. La finanza a servizio del cliente, gestita in modo corretto, non è da demonizzare, ma deve avere regole ben definite, e soprattutto deve lavorare in un modo molto chiaro, senza incertezze sulle finalità.

Il funding gap è una montagna elevatissima che dobbiamo scalare. Ricordate che nel grafico parlavamo di circa 250 miliardi di euro. La dobbiamo scalare con le formule che vi abbiamo sottoposto.

Torno sul tema dell'unione bancaria europea. Da qui a marzo-aprile si definiranno le regole. È fondamentale che il risultato finale della sede decisionale in cui queste saranno definite sia che le regole valgono per tutti, sia quelle di ponderazione degli impieghi, sia quelle di classificazione dei crediti in sofferenza. Su questi temi ci giocheremo gran parte della partita dei prossimi anni.

Questa, quindi, sarà la premessa indispensabile per ricreare le condizioni di un mercato delle passività su cui, ovviamente, noi contiamo – pur se non con la stessa intensità rispetto al passato – anche perché ci piacerebbe poter affermare che, a un certo punto, il mercato si riaprirà: l'ipotesi che il mercato rimanga chiuso per l'eternità, difatti, è una prospettiva che, evidentemente, vorremmo evitare di prendere in considerazione oggi.

Vorrei concludere con il tema dei covered bond. È vero che, fino ad oggi, il loro utilizzo è stato relegato quasi esclusivamente ai mutui. A mio avviso, è stato sempre così fino ad oggi; dobbiamo lavorare ancora molto – dico «dobbiamo» con riferimento a tutti, banche, imprese e altri interlocutori – affinché il mercato, ovvero gli investitori, capiscano che, ad esempio, si può investire in un segmento che strutturalmente ha un livello di rischio maggiore. Come è noto, le piccole e medie imprese, se misurate statisticamente, hanno oggi una probabilità di default più alta rispetto alle medie e grandi imprese (e non senza motivazioni). Bisogna, quindi, fare in modo che gli investitori si convincano – attraverso scoring di rischio evoluti, efficaci ed efficienti, e un'adeguata diversificazione – che lo strumento del covered bond, adottato negli investimenti Pag. 14in piccole e medie imprese, non è da intendersi come uno strumento ad altissimo rischio da cui stare lontani.

È necessario anche un lavoro di comunicazione e di impegno non solo normativo che, evidentemente, deve coinvolgere tutti i soggetti interessati.

Per quanto riguarda il tema della morosità, pur non avendo a disposizione i dati, posso assicurare che oggi il settore dei mutui ipotecari italiani si configura come uno dei comparti a più basso livello di rischio tra le differenti tipologie di finanziamento. Le motivazioni di questo stato di cose sono solide, a mio avviso, dal lato sia della domanda, sia dell'offerta. Dal lato della domanda, poiché nel corso degli anni i mutui sono stati sottoscritti da famiglie principalmente per la prima casa, con un'attenta valutazione anche della sostenibilità finanziaria; dal lato dell'offerta, questa è sempre stata – questo è un aspetto importante che ha contribuito ad assicurare al sistema bancario italiano una solidità, in alcuni casi, anche superiore rispetto a quella di altri Paesi – molto attenta in relazione sia al rapporto tra il valore del mutuo e il valore dell'immobile, sia alle caratteristiche del sottoscrittore. Per queste ragioni non abbiamo avuto una grande diffusione dei cosiddetti «mutui subprime» – per usare un termine ormai conosciuto – che diversamente hanno rappresentato una parte rilevante...

ALESSANDRO PROFUMO, Presidente della Banca Monte dei Paschi di Siena. Magari siamo stati criticati per non aver concesso mutui ai lavoratori precari. L'altra faccia della medaglia è esattamente questa. Il tema dell'accesso al credito è di sicura importanza; capire come creare meccanismi che consentano anche a fasce deboli della popolazione di avere accesso è estremamente rilevante.

Per quanto riguarda il meccanismo dei covered bond, inoltre, funziona il dispositivo della sostituzione. Per rispondere al suo timore rispetto alla CDP (Cassa depositi e prestiti), nel momento in cui una parte del portafoglio dovesse risultare non performante, lo si sostituisce con un portafoglio performante. Per questo motivo il covered bond è sempre una grandissima garanzia; si tratta di un portafoglio che non è stabile, ma rotativo e, inoltre, vi è una doppia garanzia, dell'emittente e del portafoglio stesso che viene sostituito, laddove si riscontrino portafogli non performanti.

PRESIDENTE. Ringraziamo i nostri ospiti, anche per le difficoltà di orario che abbiamo loro involontariamente creato. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Profumo (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.15.

Pag. 15

- La Presidente

della Camera - Il Senato

della Repubblica - Parlamento.it

- Altre istituzioni

Camera dei deputati 2015 © Tutti i diritti riservati