XVIII LEGISLATURA

ORGANIZZAZIONE DEI TEMPI DI ESAME: PDL N. 523 E ABB. E PDL N. 290 E ABB.

Pdl n. 523 e abb. – Delega al Governo in materia di insegnamento curricolare dell'educazione motoria nella scuola primaria

Tempo complessivo: 12 ore, di cui:

• discussione sulle linee generali: 7 ore;

• seguito dell'esame: 5 ore.

| Discussione generale | Seguito dell'esame | |

| Relatore | 20 minuti | 15 minuti |

| Governo | 20 minuti | 15 minuti |

| Richiami al Regolamento | 10 minuti | 10 minuti |

| Tempi tecnici | 15 minuti | |

| Interventi a titolo personale | 1 ora e 7 minuti |

46 minuti

(con il limite massimo di 8 minuti per il complesso degli interventi di ciascun deputato) |

| Gruppi | 5 ore e 3 minuti | 3 ore e 19 minuti |

| MoVimento 5 Stelle | 1 ora e 3 minuti | 48 minuti |

| Lega – Salvini premier | 49 minuti | 34 minuti |

| Partito Democratico | 46 minuti | 32 minuti |

| Forza Italia – Berlusconi presidente | 45 minuti | 31 minuti |

| Fratelli d'Italia | 35 minuti | 20 minuti |

| Liberi e Uguali | 32 minuti | 17 minuti |

| Misto: | 33 minuti | 17 minuti |

|

MAIE-Movimento Associativo

Italiani all'Estero – Sogno Italia |

10 minuti | 6 minuti |

|

Civica Popolare-AP-PSI-

Area Civica |

6 minuti | 3 minuti |

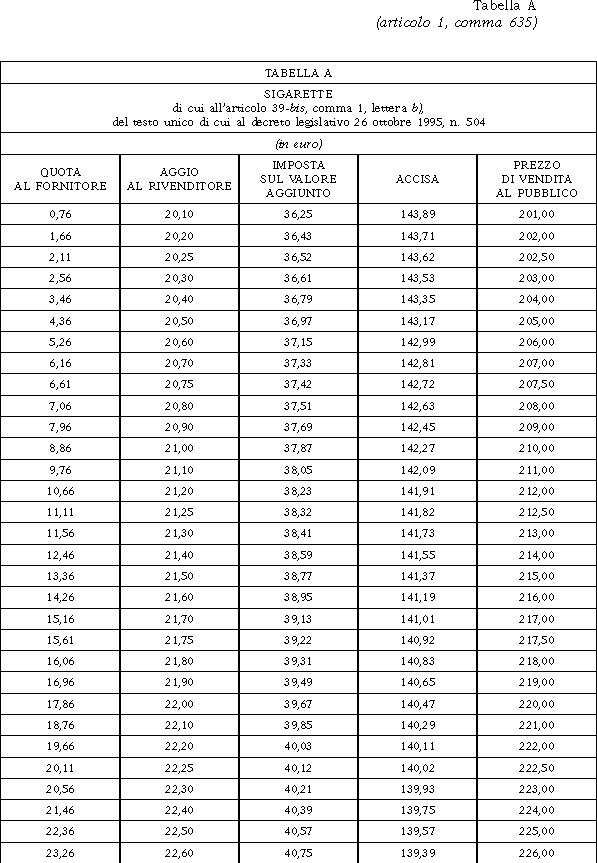

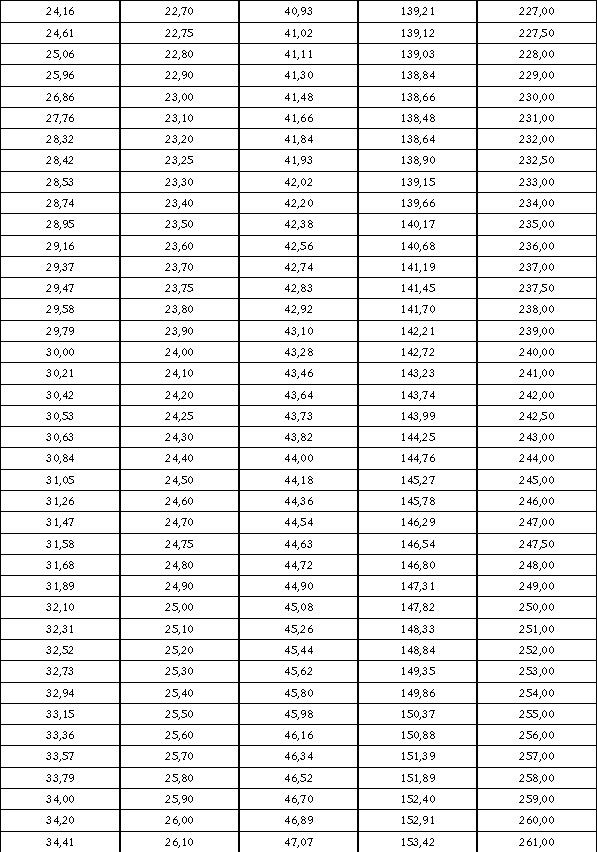

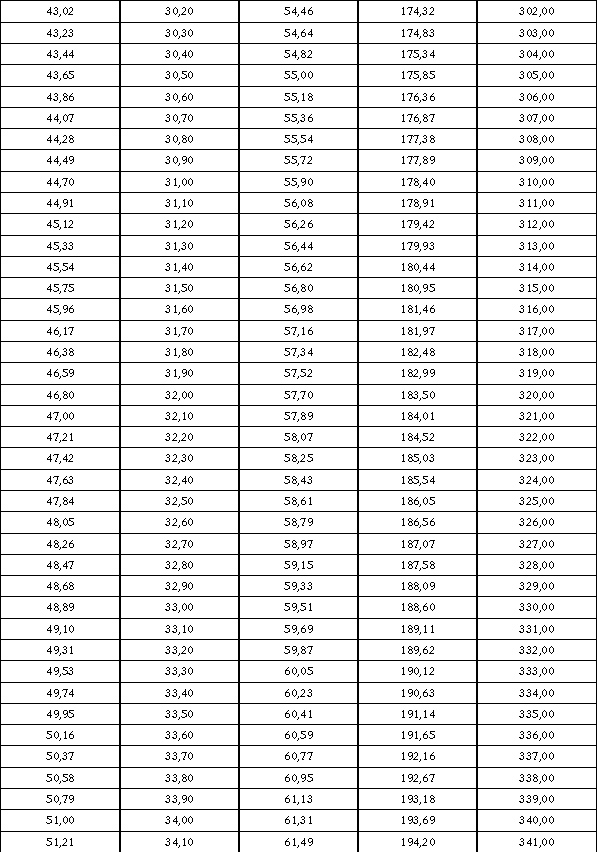

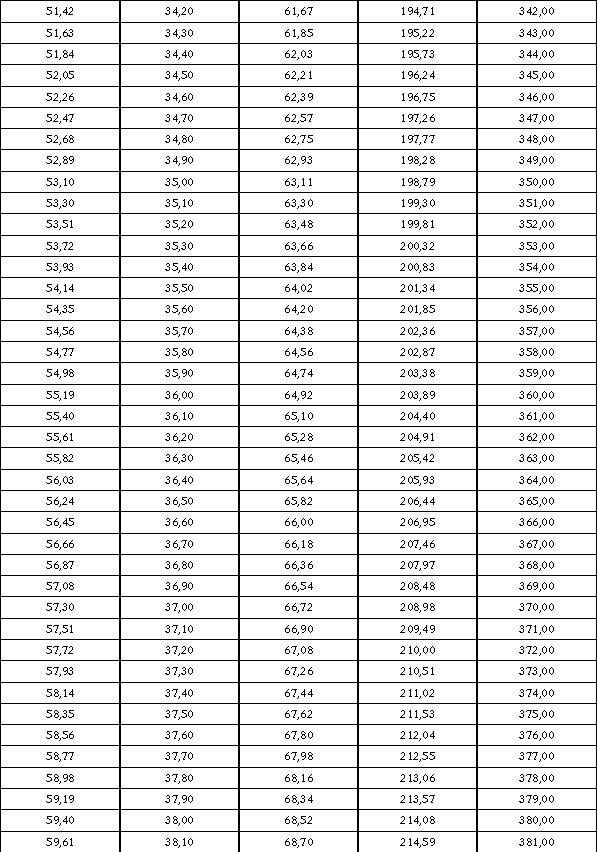

| Minoranze Linguistiche | 6 minuti | 3 minuti |

| Noi Con l'Italia-USEI | 6 minuti | 3 minuti |

| +Europa-Centro Democratico | 5 minuti | 2 minuti |

Pdl n. 290 e abb. - Disposizioni per la tutela, lo sviluppo e la competitività della produzione agricola e agroalimentare e dell'acquacoltura con metodo biologico

Tempo complessivo: 13 ore, di cui:

• discussione sulle linee generali: 7 ore;

• seguito dell'esame: 6 ore.

| Discussione generale | Seguito dell'esame | |

| Relatore | 20 minuti | 15 minuti |

| Governo | 20 minuti | 15 minuti |

| Richiami al Regolamento | 10 minuti | 10 minuti |

| Tempi tecnici | 30 minuti | |

| Interventi a titolo personale | 1 ora e 7 minuti |

54 minuti

(con il limite massimo di 10 minuti per il complesso degli interventi di ciascun deputato) |

| Gruppi | 5 ore e 3 minuti | 3 ore e 56 minuti |

| MoVimento 5 Stelle | 1 ora e 3 minuti | 57 minuti |

| Lega – Salvini premier | 49 minuti | 40 minuti |

| Partito Democratico | 46 minuti | 38 minuti |

| Forza Italia – Berlusconi presidente | 45 minuti | 37 minuti |

| Fratelli d'Italia | 35 minuti | 24 minuti |

| Liberi e Uguali | 32 minuti | 20 minuti |

| Misto: | 33 minuti | 20 minuti |

|

MAIE-Movimento Associativo

Italiani all'Estero – Sogno Italia |

10 minuti | 5 minuti |

|

Civica Popolare-AP-PSI-

Area Civica |

6 minuti | 4 minuti |

| Minoranze Linguistiche | 6 minuti | 4 minuti |

| Noi Con l'Italia-USEI | 6 minuti | 4 minuti |

| +Europa-Centro Democratico | 5 minuti | 3 minuti |

COMUNICAZIONI

Missioni valevoli nella seduta del 6 dicembre 2018.

Battelli, Benvenuto, Berlinghieri, Bitonci, Bonafede, Claudio Borghi, Brescia, Buffagni, Cardinale, Carfagna, Castelli, Castiello, Cavandoli, Ciprini, Cirielli, Colletti, Cominardi, Davide Crippa, D'Incà, D'Uva, Sabrina De Carlo, De Maria, Del Barba, Delrio, Luigi Di Maio, Di San Martino Lorenzato Di Ivrea, Di Stefano, Durigon, Fantinati, Ferraresi, Ferri, Fidanza, Fioramonti, Gregorio Fontana, Lorenzo Fontana, Fraccaro, Frassinetti, Galli, Gallinella, Gallo, Garavaglia, Gava, Gebhard, Gelmini, Giaccone, Giachetti, Giorgetti, Grande, Grillo, Grimoldi, Guerini, Guidesi, Lollobrigida, Lorefice, Losacco, Lupi, Manzato, Micillo, Migliore, Molinari, Molteni, Morelli, Morrone, Picchi, Rampelli, Ravetto, Rixi, Rizzo, Rosato, Ruocco, Schullian, Carlo Sibilia, Sisto, Spadafora, Spadoni, Tofalo, Vacca, Valente, Vignaroli, Villarosa, Raffaele Volpi, Zoffili.

(Alla ripresa pomeridiana della seduta).

Battelli, Benvenuto, Berlinghieri, Bitonci, Bonafede, Claudio Borghi, Brescia, Buffagni, Cardinale, Carfagna, Castelli, Castiello, Cavandoli, Ciprini, Cirielli, Colletti, Comaroli, Cominardi, Covolo, Davide Crippa, D'Incà, D'Uva, Sabrina De Carlo, De Maria, Del Barba, Delrio, Luigi Di Maio, Di San Martino Lorenzato Di Ivrea, Di Stefano, Durigon, Fantinati, Ferraresi, Ferri, Fidanza, Fioramonti, Gregorio Fontana, Lorenzo Fontana, Fraccaro, Frassinetti, Galli, Gallinella, Gallo, Garavaglia, Gava, Gebhard, Gelmini, Giaccone, Giachetti, Giorgetti, Grande, Grillo, Grimoldi, Guerini, Guidesi, Lollobrigida, Lorefice, Losacco, Lupi, Manzato, Micillo, Migliore, Molinari, Molteni, Morelli, Morrone, Picchi, Rampelli, Ravetto, Rixi, Rizzo, Rosato, Ruocco, Schullian, Carlo Sibilia, Sisto, Spadafora, Spadoni, Tofalo, Vacca, Valente, Vignaroli, Villarosa, Raffaele Volpi, Zoffili.

Annunzio di proposte di legge.

In data 5 dicembre 2018 sono state presentate alla Presidenza le seguenti proposte di legge d'iniziativa dei deputati:

FRANCESCO SILVESTRI: «Istituzione del Difensore civico nazionale» (1415);

PALMIERI: «Disposizioni per la valorizzazione della figura e delle opere di Tito Maccio Plauto e per la celebrazione del duemillesimo duecentesimo quinto anniversario della sua morte» (1416);

GRIMOLDI: «Modifiche alla legge 28 marzo 1991, n. 113, concernenti la concessione di contributi alla Fondazione IDIS – Città della scienza, in Napoli, alla Fondazione Museo nazionale della scienza e della tecnologia “Leonardo da Vinci”, in Milano, e all'Istituto e Museo di storia della scienza – Museo Galileo, in Firenze» (1417);

ZAN ed altri: «Disposizioni in materia di rifiuto di trattamenti sanitari e di eutanasia» (1418);

RAVETTO: «Modifiche alla legge 4 maggio 1983, n. 184, per la semplificazione delle procedure di adozione dei minori» (1419).

Saranno stampate e distribuite.

Annunzio di una proposta di modificazione al Regolamento.

In data 5 dicembre 2018 è stata presentata alla Presidenza la seguente proposta di modificazione al Regolamento d'iniziativa del deputato:

MAGI: «Articoli 68-bis e 107: nuova disciplina in materia di proposte di legge d'iniziativa popolare e d'iniziativa dei Consigli regionali.» (Doc. II n. 6).

Sarà pubblicata e trasmessa alla Giunta per il Regolamento.

Trasmissione dalla Corte dei conti.

Il Presidente della Sezione del controllo sugli enti della Corte dei conti, con lettera in data 4 dicembre 2018, ha trasmesso, ai sensi dell'articolo 7 della legge 21 marzo 1958, n. 259, la determinazione e la relazione riferite al risultato del controllo eseguito sulla gestione finanziaria dell'Istituto della Enciclopedia italiana fondata da Giovanni Treccani Spa, per l'esercizio 2017, cui sono allegati i documenti rimessi dall'ente ai sensi dell'articolo 4, primo comma, della citata legge n. 259 del 1958 (Doc. XV, n. 86).

Questi documenti sono trasmessi alla V Commissione (Bilancio) e alla VII Commissione (Cultura).

Il Presidente della Sezione del controllo sugli enti della Corte dei conti, con lettera pervenuta in data 4 dicembre 2018, ha trasmesso, ai sensi dell'articolo 7 della legge 21 marzo 1958, n. 259, la determinazione e la relazione riferite al risultato del controllo eseguito sulla gestione finanziaria dell'Ente nazionale di previdenza per gli addetti e per gli impiegati in agricoltura (ENPAIA), per l'esercizio 2016, cui sono allegati i documenti rimessi dall'ente ai sensi dell'articolo 4, primo comma, della citata legge n. 259 del 1958 (Doc. XV, n. 87).

Questi documenti sono trasmessi alla V Commissione (Bilancio) e alla XI Commissione (Lavoro).

Trasmissione dal Ministro dell'interno.

Il Ministro dell'interno, con lettera in data 29 novembre 2018, ha trasmesso copia del bilancio assestato del Fondo edifici di culto per l'anno 2018, corredato dai relativi allegati.

Questo documento è trasmesso alla I Commissione (Affari costituzionali) e alla V Commissione (Bilancio).

Trasmissione dal Ministro per i rapporti con il Parlamento e la democrazia diretta.

Il Ministro per i rapporti con il Parlamento e la democrazia diretta, con lettera in data 5 dicembre 2018, ha trasmesso, ai sensi dell'articolo 2, comma 2, della legge 21 luglio 2016, n. 145, la deliberazione del Consiglio dei ministri in merito alla partecipazione dell'Italia a ulteriori missioni internazionali nel periodo 1o ottobre-31 dicembre 2018, adottata il 28 novembre 2018 (Doc. XXV, n. 1).

Questo documento è trasmesso alle Commissioni riunite III (Affari esteri) e IV (Difesa).

Il Ministro per i rapporti con il Parlamento e la democrazia diretta, con lettera in data 5 dicembre 2018, ha trasmesso, ai sensi dell'articolo 3, comma 1, della legge 21 luglio 2016, n. 145, la relazione analitica sulle missioni internazionali in corso e sullo stato degli interventi di cooperazione allo sviluppo a sostegno dei processi di pace e di stabilizzazione, riferita al periodo 1o gennaio-30 settembre 2018, anche al fine della relativa proroga per il periodo 1o ottobre-31 dicembre 2018, deliberata dal Consiglio dei ministri il 28 novembre 2018 (Doc. XXVI, n. 1).

Questo documento è trasmesso alle Commissioni riunite III (Affari esteri) e IV (Difesa).

Annunzio di progetti di atti dell'Unione europea.

La Commissione europea, in 4 e 5 dicembre 2018, ha trasmesso, in attuazione del Protocollo sul ruolo dei Parlamenti allegato al Trattato sull'Unione europea, i seguenti progetti di atti dell'Unione stessa, nonché atti preordinati alla formulazione degli stessi, che sono assegnati, ai sensi dell'articolo 127 del Regolamento, alle sottoindicate Commissioni, con il parere della XIV Commissione (Politiche dell'Unione europea):

Progetto di relazione comune sull'occupazione della Commissione e del Consiglio che accompagna la comunicazione della Commissione sull'analisi annuale della crescita 2019 (COM(2018) 761 final), che è assegnata in sede primaria alla V Commissione (Bilancio);

Relazione della Commissione al Parlamento europeo e al Consiglio – Seconda relazione sui progressi compiuti nella lotta alla tratta di esseri umani (2018) a norma dell'articolo 20 della direttiva 2011/36/UE concernente la prevenzione e la repressione della tratta di esseri umani e la protezione delle vittime (COM(2018) 777 final), che è assegnata in sede primaria alla II Commissione (Giustizia);

Proposta di decisione del Consiglio relativa alla conclusione, a nome dell'Unione europea, dell'accordo di partenariato e cooperazione tra l'Unione europea e i suoi Stati membri, da una parte, e la Repubblica di Singapore, dall'altra (COM(2018) 784 final), che è assegnata in sede primaria alla III Commissione (Affari esteri);

Comunicazione della Commissione al Parlamento europeo e al Consiglio – Relazione sulla valutazione del quadro dell'Unione europea per le strategie nazionali di integrazione dei Rom fino al 2020 (COM(2018) 785 final), che è assegnata in sede primaria alla I Commissione (Affari costituzionali);

Proposta di decisione del Consiglio relativa alla posizione che dovrà essere assunta a nome dell'Unione europea nel Comitato misto SEE in merito a una modifica dell'allegato IX (Servizi finanziari) dell'accordo SEE (Regolamento relativo ai depositari centrali di titoli (Regolamento CSD)) (COM(2018) 786 final), corredata dal relativo allegato (COM(2018) 786 final – Annex), che è assegnata in sede primaria alla III Commissione (Affari esteri);

Relazione della Commissione al Parlamento europeo e al Consiglio – Relazione provvisoria a norma dell'articolo 26, paragrafo 1, del regolamento (UE) n. 1144/2014 del Parlamento europeo e del Consiglio, del 22 ottobre 2014, relativo ad azioni di informazione e di promozione riguardanti i prodotti agricoli realizzate nel mercato interno e nei paesi terzi e che abroga il regolamento (CE) n. 3/2008 del Consiglio (COM(2018) 788 final), che è assegnata in sede primaria alla XIII Commissione (Agricoltura);

Relazione della Commissione al Parlamento europeo, al Consiglio e al Comitato economico e sociale europeo sull'attuazione della direttiva 2014/54/UE del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativa alle misure intese ad agevolare l'esercizio dei diritti conferiti ai lavoratori nel quadro della libera circolazione dei lavoratori (COM(2018) 789 final), che è assegnata in sede primaria alla XI Commissione (Lavoro);

Relazione della Commissione al Parlamento europeo e al Consiglio sull'attuazione del quadro comune di monitoraggio e valutazione e sui primi risultati relativi alle prestazioni della politica agricola comune (COM(2018) 790 final), che è assegnata in sede primaria alla XIII Commissione (Agricoltura);

Proposta congiunta della Commissione europea e dell'Alto rappresentante dell'Unione per gli affari esteri e la politica di sicurezza di decisione del Consiglio relativa alla posizione che dovrà essere assunta a nome dell'Unione europea nel consiglio di associazione istituito dall'accordo euromediterraneo che istituisce un'associazione tra le Comunità europee e i loro Stati membri, da una parte, e il Regno hascemita di Giordania, dall'altra, in merito alla proroga di due anni delle priorità del partenariato UE-Giordania (JOIN(2018) 35 final), corredata dal relativo allegato (JOIN(2018) 35 final – Annex), che è assegnata in sede primaria alla III Commissione (Affari esteri).

Il Dipartimento per le politiche europee della Presidenza del Consiglio dei ministri, in data 4 dicembre 2018, ha trasmesso, ai sensi dell'articolo 6, commi 1 e 2, della legge 24 dicembre 2012, n. 234, progetti di atti dell'Unione europea, nonché atti preordinati alla formulazione degli stessi.

Questi atti sono assegnati, ai sensi dell'articolo 127 del Regolamento, alle Commissioni competenti per materia, con il parere, se non già assegnati alla stessa in sede primaria, della XIV Commissione (Politiche dell'Unione europea).

Con la predetta comunicazione, il Governo ha altresì richiamato l'attenzione sui seguenti documenti, già trasmessi dalla Commissione europea e assegnati alle competenti Commissioni, ai sensi dell'articolo 127 del Regolamento:

Relazione della Commissione al Consiglio e al Parlamento europeo sullo sviluppo delle proteine vegetali nell'Unione europea (COM(2018) 757 final);

Comunicazione della Commissione al Parlamento europeo, al Consiglio e al Comitato economico e sociale europeo – Norme armonizzate – Migliorare la trasparenza e la certezza del diritto per un mercato unico pienamente funzionante (COM(2018) 764 final).

Richiesta di parere parlamentare su atti del Governo.

Il Ministro delle politiche agricole alimentari, forestali e del turismo, con lettera in data 28 novembre 2018, ha trasmesso, ai sensi dell'articolo 2, commi 1 e 3, della legge 25 luglio 2017, n. 127, la richiesta di parere parlamentare sullo schema di decreto ministeriale concernente gli agrumeti caratteristici (60).

Questa richiesta è assegnata, ai sensi del comma 4 dell'articolo 143 del Regolamento, alla XIII Commissione (Agricoltura), che dovrà esprimere il prescritto parere entro il 5 gennaio 2019. È altresì assegnata, ai sensi del comma 2 dell'articolo 96-ter del Regolamento, alla V Commissione (Bilancio), che dovrà esprimere i propri rilievi sulle conseguenze di carattere finanziario entro il 21 dicembre 2018.

Atti di controllo e di indirizzo.

Gli atti di controllo e di indirizzo presentati sono pubblicati nell’Allegato B al resoconto della seduta odierna.

ERRATA CORRIGE

Nell’Allegato A ai resoconti della seduta del 5 dicembre 2018, a pagina 5, prima colonna, sedicesima riga, dopo la parola: «XII» deve intendersi inserita la seguente: «, XIII».

DISEGNO DI LEGGE: BILANCIO DI PREVISIONE DELLO STATO PER L'ANNO FINANZIARIO 2019 E BILANCIO PLURIENNALE PER IL TRIENNIO 2019-2021 (A.C. 1334-A/R)

A.C. 1334-A – Parere della I Commissione

PARERE DELLA I COMMISSIONE SUL TESTO DEL PROVVEDIMENTO

Sul testo del provvedimento in oggetto:

PARERE FAVOREVOLE

con le seguenti osservazioni:

a) con riferimento ai commi 412 e 413 dell'articolo 1, i quali incrementano il limite di spesa relativo alla dotazione organica dei docenti in misura corrispondente a 2.000 posti aggiuntivi nella scuola primaria, al fine di ampliare le possibilità di tempo pieno nella stessa, prevedendo che le modalità per l'incremento del tempo pieno nella scuola primaria siano stabilite con decreto del Ministro dell'istruzione, dell'università e della ricerca, sentita la Conferenza unificata, si valuti se sia sufficiente al riguardo il parere della Conferenza unificata o se, invece, non occorra la previa intesa con la medesima Conferenza, in quanto l'ampliamento del tempo pieno richiede anche la disponibilità di strutture e servizi e dunque coinvolge anche il dimensionamento della rete scolastica sul territorio e potenzialmente l'edilizia scolastica, aspetti entrambi ritenuti riconducibili, secondo la giurisprudenza della Corte costituzionale, alla competenza legislativa concorrente;

b) con riferimento ai commi 184 e 185 dell'articolo 1, i quali consentono all'Autorità di regolazione per energia, reti e ambiente (ARERA), per il triennio 2019-2021, senza nuovi o maggiori oneri per il bilancio dello Stato, di assumere a tempo indeterminato, previo superamento di un apposito esame svolto mediante colloquio, il personale non dirigenziale in possesso di taluni requisiti, si valuti l'opportunità di specificare il numero di assunzioni a tempo indeterminato che si intendono consentire, previo colloquio, con tale previsione, tenendo altresì conto della giurisprudenza costituzionale relativa all'applicazione dell'articolo 97, quarto comma, della Costituzione, secondo cui agli impieghi nelle pubbliche amministrazioni si accede mediante concorso, salvi i casi stabiliti dalla legge;

c) con riferimento al comma 566 dell'articolo 1, il quale dispone che, ferma restando la natura giuridica di libera attività d'impresa dell'attività di produzione, importazione, esportazione, acquisto e vendita di energia elettrica, i proventi economici liberamente pattuiti dagli operatori del settore con gli enti locali sul cui territorio insistono gli impianti alimentati da fonti rinnovabili, sulla base di accordi sottoscritti prima del 10 settembre 2010, restano acquisiti nei bilanci degli enti locali, mantenendo tali accordi piena efficacia, si rileva l'opportunità di valutare tale previsione, tenendo conto di quanto evidenziato dalla Corte costituzionale nella sentenza n. 24 del 2010 e dalle pronunce degli organi di giustizia amministrativa con cui è stata, in particolare, riconosciuta l'invalidità di convenzioni già stipulate che imponevano il pagamento di misure compensative patrimoniali da parte delle società titolari degli impianti in questione nei confronti dei comuni, disponendo la ripetizione, in favore delle società ricorrenti, delle somme indebitamente pagate.

A.C. 1334-A/R – Articolo 1

ARTICOLO 1 DEL DISEGNO DI LEGGE NEL TESTO DELLA COMMISSIONE

PARTE I

SEZIONE I: MISURE QUANTITATIVE PER LA REALIZZAZIONE DEGLI OBIETTIVI PROGRAMMATICI

Art. 1.

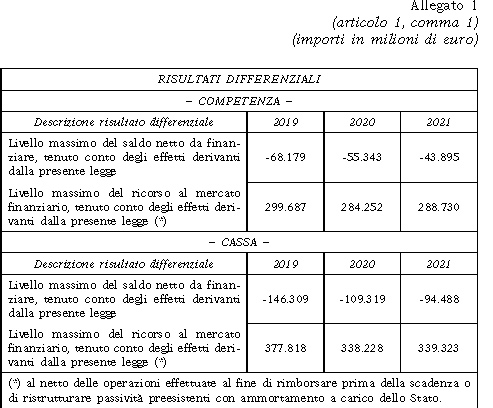

1. I livelli massimi del saldo netto da finanziare, in termini di competenza e di cassa, e del ricorso al mercato finanziario, in termini di competenza, di cui all'articolo 21, comma 1-ter, lettera a), della legge 31 dicembre 2009, n. 196, per gli anni 2019, 2020 e 2021, sono indicati nell'allegato 1 annesso alla presente legge. I livelli del ricorso al mercato si intendono al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato.

2. A decorrere dal 1o gennaio 2019, l'aliquota ridotta dell'imposta sul valore aggiunto (IVA) di cui alla tabella A, parte III, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è ridotta di 1,5 punti percentuali. L'aliquota ordinaria dell'IVA è ridotta di 2,2 punti percentuali per l'anno 2019, di 0,8 punti percentuali per l'anno 2020 e di 0,5 punti percentuali a decorrere dal 1o gennaio 2021.

3. All'articolo 1, comma 718, lettera c), della legge 23 dicembre 2014, n. 190, le parole: «350 milioni di euro annui a decorrere dall'anno 2020» sono sostituite dalle seguenti: «140 milioni di euro per l'anno 2020 e 300 milioni di euro per ciascuno degli anni successivi;».

4. Il comma 3 dell'articolo 19 del decreto-legge 24 giugno 2014, n. 91, convertito, con modificazioni, dalla legge 11 agosto 2014, n. 116, è abrogato con effetto dal 1o gennaio 2019.

5. All'articolo 1 della legge 23 dicembre 2014, n. 190, sono apportate le seguenti modificazioni:

a) i commi 54 e 55 sono sostituiti dai seguenti:

« 54. I contribuenti persone fisiche esercenti attività d'impresa, arti o professioni applicano il regime forfetario di cui al presente comma e ai commi da 55 a 89 del presente articolo, se nell'anno precedente hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori a euro 65.000.

55. Ai fini della verifica della sussistenza del requisito per l'accesso al regime forfetario di cui al comma 54:

a) non rilevano gli ulteriori componenti positivi indicati nelle dichiarazioni fiscali ai sensi del comma 9 dell'articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96;

b) nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate»;

b) al comma 56, le parole: «dei requisiti» sono sostituite dalle seguenti: «del requisito»;

c) al comma 57, le lettere d) e d-bis) sono sostituite dalle seguenti:

« d) gli esercenti attività d'impresa, arti o professioni che partecipano, contemporaneamente all'esercizio dell'attività, a società di persone, ad associazioni o a imprese familiari di cui all'articolo 5 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ovvero a società a responsabilità limitata o ad associazioni in partecipazione;

d-bis) le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d'imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro»;

d) al comma 65, lettera c), le parole: «ai limiti» sono sostituite dalle seguenti: «al limite»;

e) al comma 71, le parole: «taluna delle condizioni» sono sostituite dalle seguenti: «il requisito»;

f) al comma 73, il primo periodo è soppresso;

g) al comma 74, terzo periodo, le parole: «taluna delle condizioni» sono sostituite dalle seguenti: «la condizione»;

h) al comma 82:

1) al primo periodo, le parole: «taluna delle condizioni» sono sostituite dalle seguenti: «la condizione»;

2) al terzo periodo, le parole: «sussistano le condizioni» sono sostituite dalle seguenti: «sussista la condizione»;

3) al quarto periodo, le parole: «delle condizioni» sono sostituite dalle seguenti: «della condizione»;

i) al comma 83, secondo periodo, le parole: «delle condizioni» sono sostituite dalle seguenti: «della condizione»;

l) al comma 87, la parola: «triennio» è sostituita dalla seguente: «quinquennio».

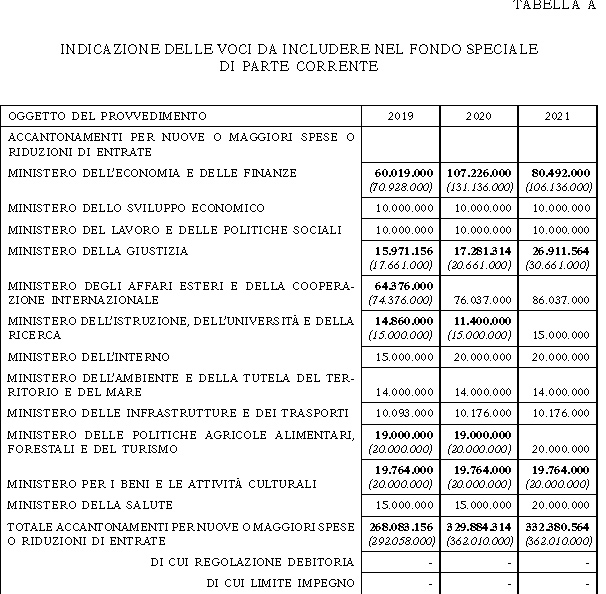

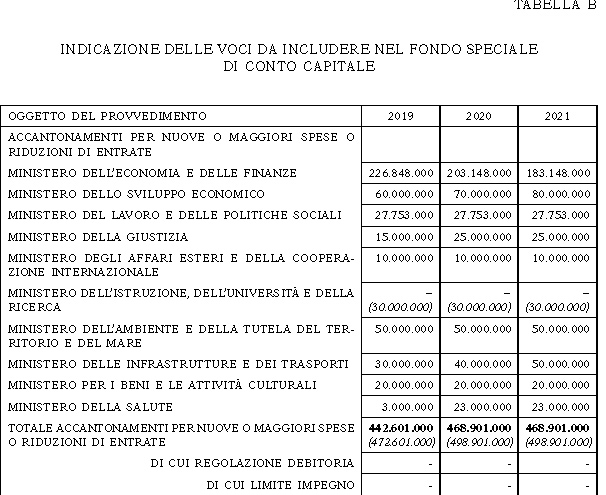

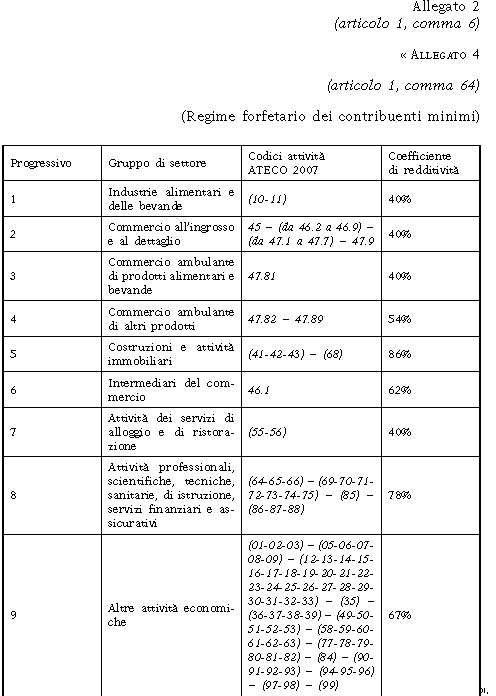

6. L'allegato 4 annesso alla legge 23 dicembre 2014, n. 190, è sostituito dall'allegato 2 annesso alla presente legge.

7. All'articolo 14, comma 1, del decreto legislativo 4 marzo 2011, n. 23, le parole: «20 per cento» sono sostituite dalle seguenti: «40 per cento».

8. A decorrere dal 1o gennaio 2019, ai compensi derivanti dall'attività di lezioni private e ripetizioni, svolta dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, si applica un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali con l'aliquota del 15 per cento, salva opzione per l'applicazione dell'imposta sul reddito nei modi ordinari.

9. I dipendenti pubblici di cui al comma 8, che svolgono l'attività di insegnamento a titolo privato, fermo restando quanto disposto dall'articolo 53 del decreto legislativo 30 marzo 2001, n. 165, comunicano all'amministrazione di appartenenza l'esercizio di attività extra-professionale didattica ai fini della verifica di eventuali situazioni di incompatibilità.

10. L'imposta sostitutiva di cui al comma 8 è versata entro il termine stabilito per il versamento dell'imposta sul reddito delle persone fisiche. Per la liquidazione, l'accertamento, la riscossione, i rimborsi, le sanzioni, gli interessi e il contenzioso ad essa relativi si applicano le disposizioni previste per le imposte sui redditi.

11. Con provvedimento del direttore dell'Agenzia delle entrate, da emanare entro novanta giorni dalla data di entrata in vigore della presente legge, sono stabilite le modalità per l'esercizio dell'opzione nonché del versamento dell'acconto e del saldo dell'imposta sostitutiva di cui al comma 8.

12. A decorrere dal 1o gennaio 2020, le persone fisiche esercenti attività d'impresa, arti o professioni, che nel periodo d'imposta precedente a quello per il quale è presentata la dichiarazione hanno conseguito ricavi o percepito compensi compresi tra 65.001 euro e 100.000 euro ragguagliati ad anno, possono applicare al reddito d'impresa o di lavoro autonomo, determinato nei modi ordinari, un'imposta sostitutiva dell'imposta sul reddito, delle addizionali regionali e comunali e dell'imposta regionale sulle attività produttive di cui al decreto legislativo 15 dicembre 1997, n. 446, con l'aliquota del 20 per cento.

13. Ai fini dell'individuazione del limite dei ricavi e dei compensi di cui al comma 12:

a) non rilevano gli ulteriori componenti positivi indicati nelle dichiarazioni fiscali ai sensi del comma 9 dell'articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96;

b) nel caso di esercizio contemporaneo di differenti attività, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate.

14. Non possono applicare l'imposta sostitutiva di cui al comma 12:

a) le persone fisiche che si avvalgono di regimi speciali ai fini dell'imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito;

b) i soggetti non residenti, ad eccezione di quelli che sono residenti in uno degli Stati membri dell'Unione europea o in uno Stato aderente all'Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75 per cento del reddito da essi complessivamente prodotto;

c) i soggetti che, in via esclusiva o prevalente, effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all'articolo 10, primo comma, numero 8), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, o di mezzi di trasporto nuovi di cui all'articolo 53, comma 1, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427;

d) gli esercenti attività d'impresa, arti o professioni che partecipano, contemporaneamente all'esercizio dell'attività, a società di persone, ad associazioni o a imprese familiari di cui all'articolo 5 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ovvero a società a responsabilità limitata o ad associazioni in partecipazione;

e) le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d'imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro.

15. I ricavi conseguiti e i compensi percepiti dai soggetti che applicano l'imposta sostitutiva di cui al comma 12 non sono assoggettati a ritenuta d'acconto da parte del sostituto d'imposta. A tale fine, i contribuenti rilasciano un'apposita dichiarazione dalla quale risulti che il reddito cui le somme afferiscono è soggetto all'imposta sostitutiva.

16. I contribuenti persone fisiche che applicano l'imposta sostitutiva di cui al comma 12 non sono tenuti a operare le ritenute alla fonte di cui al titolo III del decreto del Presidente della Repubblica 29 settembre 1973, n. 600; tuttavia, nella dichiarazione dei redditi, i medesimi contribuenti persone fisiche indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi.

17. I contribuenti persone fisiche che applicano l'imposta sostitutiva di cui al comma 12 sono esonerati dall'applicazione dell'imposta sul valore aggiunto e dai relativi adempimenti ai sensi delle disposizioni relative al regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, fermo restando l'obbligo di fatturazione elettronica previsto dal decreto legislativo 5 agosto 2015, n. 127.

18. Al testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, sono apportate le seguenti modificazioni:

a) all'articolo 8:

1) al comma 1, le parole: «derivanti dall'esercizio di imprese commerciali di cui all'articolo 66 e quelle» sono soppresse;

2) il primo e il secondo periodo del comma 3 sono sostituiti dal seguente: «Le perdite derivanti dall'esercizio di imprese commerciali e quelle derivanti dalla partecipazione in società in nome collettivo e in accomandita semplice sono computate in diminuzione dei relativi redditi conseguiti nei periodi d'imposta e, per la differenza, nei successivi, in misura non superiore all'80 per cento dei relativi redditi conseguiti in detti periodi d'imposta e per l'intero importo che trova capienza in essi»;

b) all'articolo 56, comma 2, la parola: «complessivo» è soppressa;

c) all'articolo 101, comma 6, le parole: «nei successivi cinque periodi d'imposta» sono soppresse;

d) all'articolo 116:

1) al comma 2, le parole: «del primo e terzo periodo» sono soppresse;

2) al comma 2-bis sono aggiunti, in fine, i seguenti periodi: «Si applicano le disposizioni dell'articolo 84, comma 3. Per i soggetti che fruiscono di un regime di esenzione dell'utile, la perdita è riportabile nei limiti di cui all'articolo 84, comma 1, secondo periodo».

19. In deroga all'articolo 3, comma 1, della legge 27 luglio 2000, n. 212, le disposizioni di cui al comma 18 del presente articolo si applicano a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2017.

20. In deroga al primo periodo del comma 3 dell'articolo 8 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dal comma 18 del presente articolo, le perdite derivanti dall'esercizio di imprese commerciali di cui all'articolo 66 del medesimo testo unico:

a) del periodo d'imposta 2018 sono computate in diminuzione dei relativi redditi conseguiti nei periodi d'imposta 2019 e 2020 in misura non superiore, rispettivamente, al 40 per cento e al 60 per cento dei medesimi redditi e per l'intero importo che trova capienza in essi;

b) del periodo d'imposta 2019 sono computate in diminuzione dei relativi redditi conseguiti nel periodo d'imposta 2020 in misura non superiore al 60 per cento dei medesimi redditi e per l'intero importo che trova capienza in essi.

21. Le perdite del periodo d'imposta 2017, per la parte non compensata ai sensi dell'articolo 8, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, nel testo vigente prima della data di entrata in vigore della presente legge, sono computate in diminuzione dei relativi redditi conseguiti:

a) nei periodi d'imposta 2018 e 2019, in misura non superiore al 40 per cento dei medesimi redditi e per l'intero importo che trova capienza in essi;

b) nel periodo d'imposta 2020, in misura non superiore al 60 per cento dei medesimi redditi e per l'intero importo che trova capienza in essi.

22. Il comma 1-quater dell'articolo 15 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, in materia di detrazione per oneri, è sostituito dal seguente:

« 1-quater. Dall'imposta lorda si detrae, nella misura forfetaria di euro 1.000 e nel limite di spesa di 510.000 euro per l'anno 2020 e di 290.000 euro annui a decorrere dall'anno 2021, la spesa sostenuta dai non vedenti per il mantenimento dei cani guida».

23. A decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2018, il reddito complessivo netto dichiarato dalle società e dagli enti indicati nell'articolo 73 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, può essere assoggettato all'aliquota di cui all'articolo 77 del medesimo testo unico, ridotta di nove punti percentuali, per la parte corrispondente agli utili del periodo d'imposta precedente a quello per il quale è presentata la dichiarazione, conseguiti nell'esercizio di attività commerciali, accantonati a riserve diverse da quelle di utili non disponibili, nei limiti dell'importo corrispondente alla somma:

a) degli investimenti effettuati in beni strumentali materiali nuovi di cui all'articolo 102 del citato testo unico;

b) del costo del personale dipendente assunto con contratto di lavoro a tempo determinato o indeterminato.

24. Ai fini del comma 23:

a) si considerano riserve di utili non disponibili le riserve formate con utili diversi da quelli realmente conseguiti ai sensi dell'articolo 2433 del codice civile in quanto derivanti da processi di valutazione. Rilevano gli utili realizzati a decorrere dal periodo d'imposta in corso al 31 dicembre 2018 e accantonati a riserva, ad esclusione di quelli destinati a riserve non disponibili, al netto delle riduzioni del patrimonio netto con attribuzione, a qualsiasi titolo, ai soci o partecipanti;

b) per investimento si intendono la realizzazione di nuovi impianti nel territorio dello Stato, il completamento di opere sospese, l'ampliamento, la riattivazione, l'ammodernamento di impianti esistenti e l'acquisto di beni strumentali materiali nuovi, anche mediante contratti di locazione finanziaria, destinati a strutture situate nel territorio dello Stato. Sono esclusi gli investimenti in immobili e in veicoli di cui all'articolo 164, comma 1, lettera b-bis), del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986. Per ciascun periodo d'imposta, l'ammontare degli investimenti è determinato in base all'importo degli ammortamenti dei beni strumentali materiali, acquisiti a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2018, deducibili a norma dell'articolo 102 del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986, nei limiti dell'incremento del costo complessivo fiscalmente riconosciuto di tutti i beni strumentali materiali, ad eccezione di quelli di cui al periodo precedente, assunto al lordo delle quote di ammortamento dei beni strumentali materiali nuovi dedotte nell'esercizio, rispetto al costo complessivo fiscalmente riconosciuto di tutti i beni strumentali materiali, ad eccezione di quelli di cui al periodo precedente, assunto al netto delle relative quote di ammortamento dedotte, del periodo d'imposta in corso al 31 dicembre 2018;

c) il costo del personale dipendente rileva in ciascun periodo d'imposta, a condizione che tale personale sia destinato per la maggior parte del periodo d'imposta a strutture produttive localizzate nel territorio dello Stato e che si verifichi l'incremento del numero complessivo medio dei lavoratori dipendenti impiegati nell'esercizio di attività commerciali rispetto al numero dei lavoratori dipendenti assunti al 30 settembre 2018, nel limite dell'incremento complessivo del costo del personale classificabile nelle voci di cui all'articolo 2425, primo comma, lettera B), numeri 9) e 14), del codice civile rispetto a quello del periodo d'imposta in corso al 31 dicembre 2018. L'incremento è considerato, limitatamente al personale impiegato per la maggior parte del periodo d'imposta nelle strutture produttive localizzate nel territorio dello Stato, al netto delle diminuzioni occupazionali verificatesi in società controllate o collegate ai sensi dell'articolo 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto; a tal fine, per i soggetti di cui all'articolo 73, comma 1, lettera c), del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986, la base occupazionale è individuata con riferimento al personale dipendente impiegato nell'attività commerciale e il beneficio spetta solo con riferimento all'incremento dei lavoratori utilizzati nell'esercizio di tale attività. In caso di lavoratori impiegati anche nell'esercizio di attività istituzionale si considera, sia ai fini dell'individuazione della base occupazionale di riferimento e del suo incremento, sia ai fini della rilevazione del costo, il solo personale dipendente riferibile all'attività commerciale, individuato in base al rapporto tra l'ammontare dei ricavi e degli altri proventi relativi all'attività commerciale e l'ammontare complessivo di tutti i ricavi e proventi. Per i soggetti che assumono la qualifica di datore di lavoro a decorrere dal 1o ottobre 2018, ogni lavoratore dipendente assunto costituisce incremento della base occupazionale. Nel caso di impresa subentrante ad altra nella gestione di un servizio pubblico, anche gestito da privati, comunque assegnata, il beneficio spetta limitatamente al numero dei lavoratori assunti in più rispetto a quello dell'impresa sostituita. I datori di lavoro possono usufruire dell'aliquota ridotta solo se rispettano, anche con riferimento alle unità lavorative che non danno diritto all'agevolazione, le prescrizioni dei contratti collettivi nazionali di lavoro e delle norme in materia di salute e sicurezza dei lavoratori previste dalle vigenti disposizioni. I lavoratori dipendenti con contratto di lavoro a tempo parziale sono computati nella base occupazionale in misura proporzionale alle ore di lavoro prestate rispetto a quelle previste dal contratto collettivo nazionale. I soci lavoratori di società cooperative sono equiparati ai lavoratori dipendenti.

25. Ai fini dei commi 23 e 24, per ciascun periodo d'imposta, alternativamente:

a) la parte degli utili accantonati a riserva e dell'importo corrispondente alla somma degli investimenti in beni strumentali e del costo del personale di cui al comma 23 che eccede l'ammontare del reddito complessivo netto dichiarato è computata in aumento, rispettivamente, degli utili accantonati a riserva e dell'importo corrispondente alla somma degli investimenti in beni strumentali e del costo del personale di cui al comma 23 dell'esercizio successivo;

b) la parte degli utili accantonati a riserva di cui al comma 23 che eccede l'importo corrispondente alla somma degli investimenti in beni strumentali e del costo del personale di cui allo stesso comma 23 è computata in aumento degli utili accantonati a riserva di cui al comma 23 dell'esercizio successivo;

c) la parte dell'importo corrispondente alla somma degli investimenti in beni strumentali e del costo del personale di cui al comma 23 che eccede gli utili accantonati a riserva di cui allo stesso comma 23 è computata in aumento dell'importo corrispondente alla somma degli investimenti in beni strumentali e del costo del personale di cui al comma 23 dell'esercizio successivo.

26. Per le società e per gli enti indicati nell'articolo 73, comma 1, lettere a), b) e d), del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986, che partecipano al consolidato nazionale di cui agli articoli da 117 a 129 del medesimo testo unico, l'importo su cui spetta l'applicazione dell'aliquota ridotta, determinato ai sensi dei commi da 23 a 25 del presente articolo da ciascun soggetto partecipante al consolidato, è utilizzato dalla società o ente controllante, ai fini della liquidazione dell'imposta dovuta, fino a concorrenza del reddito eccedente le perdite computate in diminuzione. Le disposizioni del presente comma si applicano anche all'importo determinato dalle società e dagli enti indicati nell'articolo 73, comma 1, lettere a) e b), del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986, che esercitano l'opzione per il consolidato mondiale di cui agli articoli da 130 a 142 del medesimo testo unico.

27. In caso di opzione per la trasparenza fiscale, ai sensi dell'articolo 115 del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986, l'importo su cui spetta l'applicazione dell'aliquota ridotta, determinato dalla società partecipata ai sensi dei commi da 23 a 25 del presente articolo, è attribuito a ciascun socio in misura proporzionale alla sua quota di partecipazione agli utili. La quota attribuita non utilizzata dal socio è computata in aumento dell'importo su cui spetta l'aliquota ridotta dell'esercizio successivo, determinato ai sensi del presente comma e dei commi da 23 a 25.

28. Le disposizioni dei commi da 23 a 27 sono applicabili, anche ai fini dell'imposta sul reddito delle persone fisiche, al reddito d'impresa dichiarato dagli imprenditori individuali e dalle società in nome collettivo e in accomandita semplice in regime di contabilità ordinaria; se i predetti soggetti operano in regime di contabilità semplificata, le disposizioni stesse si applicano a condizione che le scritture contabili previste dall'articolo 2217, secondo comma, del codice civile siano integrate con apposito prospetto da cui risultino la destinazione a riserva dell'utile di esercizio e le vicende della riserva. L'imposta sul reddito delle persone fisiche è determinata applicando alla quota parte del reddito complessivo attribuibile al reddito d'impresa le aliquote di cui all'articolo 11 del testo unico delle imposte sui redditi, di cui al citato decreto del Presidente della Repubblica n. 917 del 1986, ridotte di nove punti percentuali a partire da quella più elevata.

29. Le agevolazioni previste dai commi da 23 a 28 sono cumulabili con altri benefìci eventualmente concessi, ad eccezione di quelli che prevedono regimi forfetari di determinazione del reddito.

30. L'articolo 4-ter, comma 1, lettera o), numero 1), del decreto-legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1o dicembre 2016, n. 225, che, introducendo il numero 4-bis della tabella A del testo unico di cui al decreto legislativo 26 ottobre 1995, n. 504, ha stabilito la nuova aliquota dell'accisa da applicare al gasolio commerciale usato come carburante, con superamento degli effetti di rideterminazione in riduzione del credito d'imposta di cui all'articolo 2 del decreto del Presidente del Consiglio dei ministri 20 febbraio 2014, pubblicato nella Gazzetta Ufficiale n. 67 del 21 marzo 2014, si interpreta nel senso che è da intendersi implicitamente abrogato l'articolo 1, comma 234, secondo periodo, della legge 23 dicembre 2014, n. 190.

31. Dall'attuazione di quanto disposto dal comma 30 non devono derivare nuovi o maggiori oneri a carico del bilancio dello Stato.

32. Il canone di locazione relativo ai contratti stipulati nell'anno 2019, aventi ad oggetto unità immobiliari classificate nella categoria catastale C/1, di superficie fino a 600 metri quadrati, escluse le pertinenze, e le relative pertinenze locate congiuntamente, può, in alternativa rispetto al regime ordinario vigente per la tassazione del reddito fondiario ai fini dell'imposta sul reddito delle persone fisiche, essere assoggettato al regime della cedolare secca, di cui all'articolo 3 del decreto legislativo 14 marzo 2011, n. 23, con l'aliquota del 21 per cento. Tale regime non è applicabile ai contratti stipulati nell'anno 2019, qualora alla data del 15 ottobre 2018 risulti in corso un contratto non scaduto, tra i medesimi soggetti e per lo stesso immobile, interrotto anticipatamente rispetto alla scadenza naturale.

33. Al fine di favorire processi di trasformazione tecnologica e digitale secondo il modello «Industria 4.0», le disposizioni dell'articolo 1, comma 9, della legge 11 dicembre 2016, n. 232, si applicano, nelle misure previste al comma 34 del presente articolo, anche agli investimenti in beni materiali strumentali nuovi, destinati a strutture produttive situate nel territorio dello Stato, effettuati entro il 31 dicembre 2019, ovvero entro il 31 dicembre 2020 a condizione che entro la data del 31 dicembre 2019 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

34. La maggiorazione del costo di acquisizione degli investimenti si applica nella misura del 170 per cento per gli investimenti fino a 2,5 milioni di euro; nella misura del 100 per cento per gli investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro e nella misura del 50 per cento per gli investimenti oltre 10 milioni di euro e fino a 20 milioni di euro. La maggiorazione del costo non si applica sulla parte di investimenti complessivi eccedente il limite di 20 milioni di euro. La maggiorazione non si applica agli investimenti che beneficiano delle disposizioni di cui all'articolo 1, comma 30, della legge 27 dicembre 2017, n. 205.

35. Per i soggetti che beneficiano della maggiorazione di cui al comma 33 e che, nel periodo indicato al medesimo comma 33, effettuano investimenti in beni immateriali strumentali compresi nell'elenco di cui all'allegato B annesso alla legge 11 dicembre 2016, n. 232, come integrato dall'articolo 1, comma 32, della legge 27 dicembre 2017, n. 205, il costo di acquisizione è maggiorato del 40 per cento.

36. Ai fini della fruizione dei benefìci di cui ai commi 33 e 35, l'impresa è tenuta a produrre la documentazione di cui all'articolo 1, comma 11, della legge 11 dicembre 2016, n. 232.

37. Resta ferma l'applicazione della disposizione di cui all'articolo 1, comma 93, della legge 28 dicembre 2015, n. 208. Resta ferma, inoltre, l'applicazione delle disposizioni in materia di investimenti sostitutivi previste dall'articolo 1, commi 35 e 36, della legge 27 dicembre 2017, n. 205.

38. La determinazione degli acconti dovuti per il periodo d'imposta in corso al 31 dicembre 2019 e per quello successivo è effettuata considerando quale imposta del periodo precedente quella che si sarebbe determinata in assenza delle disposizioni di cui ai commi 33 e 35.

39. Le disposizioni dell'articolo 1, comma 121, della legge 28 dicembre 2015, n. 208, si applicano anche alle esclusioni dal patrimonio dell'impresa dei beni ivi indicati, posseduti alla data del 31 ottobre 2018, poste in essere dal 1o gennaio 2019 al 31 maggio 2019. I versamenti rateali dell'imposta sostitutiva di cui al citato comma 121 dell'articolo 1 della legge n. 208 del 2015 sono effettuati, rispettivamente, entro il 30 novembre 2019 e il 16 giugno 2020. Per i soggetti che si avvalgono delle disposizioni del presente comma, gli effetti dell'estromissione decorrono dal 1o gennaio 2019.

40. Al decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, sono apportate le seguenti modificazioni:

a) all'articolo 14:

1) ai commi 1 e 2, lettera b), le parole: «31 dicembre 2018» sono sostituite dalle seguenti: «31 dicembre 2019»;

2) al comma 2, lettera b-bis), al primo periodo, le parole: «sostenute dal 1o gennaio 2018 al 31 dicembre 2018» sono sostituite dalle seguenti: «sostenute dal 1o gennaio 2019 al 31 dicembre 2019» e, al terzo periodo, le parole: «sostenute dal 1o gennaio 2018» sono sostituite dalle seguenti: «sostenute dal 1o gennaio 2019»;

3) al comma 2-bis, le parole: «sostenute nell'anno 2018» sono sostituite dalle seguenti: «sostenute nell'anno 2019»;

b) all'articolo 16:

1) al comma 1, le parole: «31 dicembre 2018» sono sostituite dalle seguenti: «31 dicembre 2019»;

2) al comma 2, le parole: «1o gennaio 2017» sono sostituite dalle seguenti: «1o gennaio 2018», le parole: «anno 2018» sono sostituite dalle seguenti: «anno 2019», le parole: «anno 2017», ovunque ricorrono, sono sostituite dalle seguenti: «anno 2018» e le parole: «nel 2018» sono sostituite dalle seguenti: «nel 2019».

41. All'articolo 1, comma 12, della legge 27 dicembre 2017, n. 205, le parole: «Per l'anno 2018» sono sostituite dalle seguenti: «Per l'anno 2019».

42. All'articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 9, riguardante il credito d'imposta per investimenti in attività di ricerca e sviluppo, sono apportate le seguenti modificazioni:

a) al comma 1, le parole: «nella misura del 50 per cento» sono sostituite dalle seguenti: «nella misura del 25 per cento, elevata al 50 per cento nei casi indicati al comma 6-bis,»;

b) al comma 3, le parole: «euro 20 milioni» sono sostituite dalle seguenti: «euro 10 milioni»;

c) al comma 6:

1) la lettera a) è sostituita dalle seguenti:

« a) personale dipendente titolare di un rapporto di lavoro subordinato, anche a tempo determinato, direttamente impiegato nelle attività di ricerca e sviluppo;

a-bis) personale titolare di un rapporto di lavoro autonomo o comunque diverso dal lavoro subordinato direttamente impiegato nelle attività di ricerca e sviluppo»;

2) la lettera c) è sostituita dalle seguenti:

« c) contratti stipulati con università, enti di ricerca e organismi equiparati per il diretto svolgimento delle attività di ricerca e sviluppo ammissibili al credito d'imposta; contratti stipulati con imprese residenti rientranti nella definizione di start-up innovative, di cui all'articolo 25 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, e con imprese rientranti nella definizione di PMI innovative, di cui all'articolo 4 del decreto-legge 24 gennaio 2015, n. 3, convertito, con modificazioni, dalla legge 24 marzo 2015, n. 33, per il diretto svolgimento delle attività di ricerca e sviluppo ammissibili al credito d'imposta, a condizione, in entrambi i casi, che non si tratti di imprese appartenenti al medesimo gruppo dell'impresa committente. Si considerano appartenenti al medesimo gruppo le imprese controllate, controllanti o controllate da un medesimo soggetto ai sensi dell'articolo 2359 del codice civile compresi i soggetti diversi dalle società di capitali; per le persone fisiche si tiene conto anche di partecipazioni, titoli o diritti posseduti dai familiari dell'imprenditore, individuati ai sensi dell'articolo 5, comma 5, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917;

c-bis) contratti stipulati con imprese diverse da quelle indicate nella lettera c) per il diretto svolgimento delle attività di ricerca e sviluppo ammissibili al credito d'imposta a condizione che non si tratti di imprese appartenenti al medesimo gruppo dell'impresa committente. Si considerano appartenenti al medesimo gruppo le imprese controllate, controllanti o controllate da un medesimo soggetto ai sensi dell'articolo 2359 del codice civile compresi i soggetti diversi dalle società di capitali; per le persone fisiche si tiene conto anche di partecipazioni, titoli o diritti posseduti dai familiari dell'imprenditore, individuati ai sensi dell'articolo 5, comma 5, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917»;

3) dopo la lettera d) è aggiunta la seguente:

« d-bis) materiali, forniture e altri prodotti analoghi direttamente impiegati nelle attività di ricerca e sviluppo anche per la realizzazione di prototipi o impianti pilota relativi alle fasi della ricerca industriale e dello sviluppo sperimentale di cui alle lettere b) e c) del comma 4. La presente lettera non si applica nel caso in cui l'inclusione del costo dei beni ivi previsti tra le spese ammissibili comporti una riduzione dell'eccedenza agevolabile»;

d) dopo il comma 6 è inserito il seguente:

« 6-bis. Il credito d'imposta si applica nella misura del 50 per cento sulla parte dell'eccedenza di cui al comma 1 proporzionalmente riferibile alle spese indicate alle lettere a) e c) del comma 6 rispetto alle spese ammissibili complessivamente sostenute nello stesso periodo d'imposta agevolabile e nella misura del 25 per cento sulla parte residua»;

e) al comma 8 sono aggiunte, in fine, le seguenti parole: «, subordinatamente all'avvenuto adempimento degli obblighi di certificazione previsti dal comma 11»;

f) il comma 11 è sostituito dal seguente:

« 11. Ai fini del riconoscimento del credito d'imposta, l'effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall'impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti, iscritti nella sezione A del registro di cui all'articolo 8 del decreto legislativo 27 gennaio 2010, n. 39. Nell'assunzione di tale incarico, il revisore legale dei conti o la società di revisione legale dei conti osservano i princìpi di indipendenza elaborati ai sensi dell'articolo 10 del citato decreto legislativo n. 39 del 2010 e, in attesa della loro adozione, quelli previsti dal codice etico dell’International Federation of Accountants (IFAC). Per le sole imprese non obbligate per legge alla revisione legale dei conti, le spese sostenute per adempiere all'obbligo di certificazione della documentazione contabile previsto dal presente comma sono riconosciute in aumento del credito d'imposta per un importo non superiore a 5.000 euro, fermo restando, comunque, il limite massimo di 10 milioni di euro di cui al comma 3»;

g) dopo il comma 11 è inserito il seguente:

« 11-bis. Ai fini dei successivi controlli, le imprese beneficiarie del credito d'imposta sono tenute a redigere e conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività di ricerca e sviluppo svolte in ciascun periodo d'imposta in relazione ai progetti o ai sottoprogetti in corso di realizzazione. Tale relazione, nel caso di attività di ricerca e sviluppo organizzate e svolte internamente all'impresa, deve essere predisposta a cura del responsabile aziendale delle attività di ricerca e sviluppo o del responsabile del singolo progetto o sottoprogetto e deve essere controfirmata dal rappresentante legale dell'impresa ai sensi del testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445. Nel caso in cui le attività di ricerca siano commissionate a soggetti terzi, la relazione deve essere redatta e rilasciata all'impresa dal soggetto commissionario che esegue le attività di ricerca e sviluppo. Resta fermo, in materia di obblighi formali e documentali, quanto ulteriormente previsto dal decreto del Ministero dell'economia e delle finanze 27 maggio 2015, pubblicato nella Gazzetta Ufficiale n. 174 del 29 luglio 2015»;

h) al comma 12, le parole: «Nei confronti del revisore legale dei conti o del professionista responsabile della revisione legale dei conti» sono sostituite dalle seguenti: «Nei confronti del soggetto incaricato».

43. Le disposizioni del comma 42 hanno effetto a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2018, ad eccezione di quelle recate dalle lettere e), f) e g), i cui effetti, in deroga all'articolo 3 della legge 27 luglio 2000, n. 212, decorrono dal periodo d'imposta in corso alla suddetta data del 31 dicembre 2018.

44. Il comma 1-bis dell'articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 9, concernente il riconoscimento del credito d'imposta per spese di ricerca e sviluppo ai soggetti residenti commissionari che eseguono attività di ricerca e sviluppo per conto di imprese residenti o localizzate in altri Stati membri dell'Unione europea, negli Stati aderenti all'accordo sullo Spazio economico europeo ovvero in Stati compresi nell'elenco di cui al decreto del Ministro delle finanze 4 settembre 1996, pubblicato nella Gazzetta Ufficiale n. 220 del 19 settembre 1996, si interpreta nel senso che ai fini del calcolo del credito d'imposta attribuibile assumono rilevanza esclusivamente le spese ammissibili relative alle attività di ricerca e sviluppo svolte direttamente e in laboratori o strutture situati nel territorio dello Stato italiano.

45. La disciplina del credito d'imposta per le spese di formazione del personale dipendente nel settore delle tecnologie previste dal Piano nazionale industria 4.0, di cui all'articolo 1, commi da 46 a 55, della legge 27 dicembre 2017, n. 205, si applica anche alle spese di formazione sostenute nel periodo d'imposta successivo a quello in corso al 31 dicembre 2018.

46. Il credito d'imposta di cui al comma 45, fermo restando il limite massimo annuale di 300.000 euro, è attribuito nella misura del 50 per cento delle spese ammissibili sostenute dalle piccole imprese e del 40 per cento di quelle sostenute dalle medie imprese. Alle grandi imprese, come definite ai sensi dell'allegato I al regolamento (UE) 2014/651 della Commissione, del 17 giugno 2014, il credito d'imposta è attribuito nel limite massimo annuale di 200.000 euro e nella misura del 30 per cento.

47. Per l'attuazione degli interventi di cui ai commi 45 e 46 si applicano, in quanto compatibili, le disposizioni del decreto del Ministro dello sviluppo economico 4 maggio 2018, pubblicato nella Gazzetta Ufficiale n. 143 del 22 giugno 2018.

48. Per l'attuazione dei commi 45 e 46 è autorizzata la spesa di 250 milioni di euro per l'anno 2020. Il Ministero dell'economia e delle finanze effettua il monitoraggio dell'applicazione del credito d'imposta ai fini di quanto previsto dall'articolo 17, comma 13, della legge 31 dicembre 2009, n. 196.

49. All'articolo 79, comma 3, del codice del Terzo settore, di cui al decreto legislativo 3 luglio 2017, n. 117, dopo la lettera b) è aggiunta la seguente:

«b-bis) le attività di cui all'articolo 5, comma 1, lettere a), b) e c), se svolte da fondazioni delle ex istituzioni pubbliche di assistenza e beneficenza, a condizione che gli utili siano interamente reinvestiti nelle attività di natura sanitaria o socio-sanitaria e che non sia deliberato alcun compenso a favore degli organi amministrativi».

50. Le agevolazioni conseguenti alla disposizione di cui al comma 49 si applicano ai sensi e nei limiti del regolamento (UE) n. 1407/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti « de minimis», e del regolamento (UE) n. 1408/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti « de minimis» nel settore agricolo.

51. Al fine di favorire la formazione e la riqualificazione professionale delle persone con disabilità, delle vittime di infortuni sul lavoro e di malattie professionali e delle loro famiglie, a decorrere dall'anno 2019 è attribuito all'Istituto di riabilitazione e formazione (IRFA) dell'Associazione nazionale fra lavoratori mutilati e invalidi del lavoro (ANMIL) un contributo annuo di 1,5 milioni di euro.

52. Entro il 31 marzo di ciascun anno, il Ministro del lavoro e delle politiche sociali, con proprio decreto, dispone il trasferimento all'IRFA dell'ANMIL di un importo pari all'80 per cento del contributo di cui al comma 51 spettante per l'anno di riferimento, a titolo di primo acconto.

53. Entro il 28 febbraio dell'anno successivo a quello di erogazione del primo acconto di cui al comma 52, l'IRFA dell'ANMIL trasmette al Ministero del lavoro e delle politiche sociali un rendiconto sull'utilizzo delle somme percepite nell'anno precedente.

54. All'esito positivo della verifica amministrativo-contabile, il Ministero del lavoro e delle politiche sociali provvede all'erogazione del restante 20 per cento del contributo a titolo di saldo.

55-bis. Il Ministero dello sviluppo economico è autorizzato a prorogare di ulteriori sei mesi il regime convenzionale con il Centro di produzione Spa ai sensi dell'articolo 1, comma 1, della legge 11 luglio 1998, n. 224. A tal fine, è autorizzata la spesa di 5 milioni di euro per l'anno 2019.

56. All'articolo 1, comma 40, della legge 11 dicembre 2016, n. 232, le parole: «Per gli anni 2017 e 2018» sono sostituite dalle seguenti: «A decorrere dall'anno 2017» e le parole: «per ciascuno dei due anni» sono sostituite dalla seguente: «annui».

57. All'articolo 1, comma 160, della legge 28 dicembre 2015, n. 208, le parole: «Per gli anni dal 2016 al 2018» sono sostituite dalle seguenti: «A decorrere dall'anno 2016» e le parole: «per ciascuno degli anni 2017 e 2018» sono sostituite dalle seguenti: «a decorrere dall'anno 2017».

58. Nello stato di previsione del Ministero dell'economia e delle finanze è istituito un fondo da ripartire con una dotazione di 2.750 milioni di euro per l'anno 2019, di 3.000 milioni di euro per l'anno 2020, di 3.300 milioni di euro per l'anno 2021, di 3.350 milioni di euro per ciascuno degli anni 2022 e 2023 e di 3.400 milioni di euro per ciascuno degli anni dal 2024 al 2033.

59. Il fondo di cui al comma 58 è finalizzato al rilancio degli investimenti delle amministrazioni centrali dello Stato e allo sviluppo del Paese. Una quota del fondo di cui al comma 58 è destinata alla realizzazione, allo sviluppo e alla sicurezza di sistemi di trasporto pubblico di massa su sede propria.

60. Il fondo di cui al comma 58 è ripartito con uno o più decreti del Presidente del Consiglio dei ministri, su proposta del Ministro dell'economia e delle finanze, di concerto con i Ministri interessati, sulla base di programmi settoriali presentati dalle amministrazioni centrali dello Stato per le materie di competenza. I decreti di cui al periodo precedente individuano i criteri e le modalità per l'eventuale revoca degli stanziamenti, anche pluriennali, non utilizzati entro diciotto mesi dalla loro assegnazione e la loro diversa destinazione nell'ambito delle finalità previste dai commi da 58 a 63. In tal caso il Ministro dell'economia e delle finanze provvede, con propri decreti, alle necessarie variazioni di bilancio, anche in conto residui. Nel caso in cui siano individuati interventi rientranti nelle materie di competenza regionale o delle province autonome, e limitatamente agli stessi, sono adottati appositi decreti previa intesa con gli enti territoriali interessati ovvero in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano. Gli schemi dei decreti sono trasmessi alle Commissioni parlamentari competenti per materia, le quali esprimono il proprio parere entro trenta giorni dalla data dell'assegnazione; decorso tale termine, i decreti possono essere adottati anche in mancanza del predetto parere. I medesimi decreti indicano, ove necessario, le modalità di utilizzo dei contributi, sulla base di criteri di economicità e di contenimento della spesa, anche attraverso operazioni finanziarie con oneri di ammortamento a carico del bilancio dello Stato, con la Banca europea per gli investimenti, con la Banca di sviluppo del Consiglio d'Europa, con la Cassa depositi e prestiti Spa e con i soggetti autorizzati all'esercizio dell'attività bancaria ai sensi del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1o settembre 1993, n. 385, compatibilmente con gli obiettivi programmati di finanza pubblica. I decreti del Presidente del Consiglio dei ministri di riparto del fondo di cui al primo periodo sono adottati entro il 31 gennaio 2019.

61. Al fine di sostenere la diffusione della micromobilità elettrica e promuovere l'utilizzo di mezzi di trasporto innovativi e sostenibili, nelle città è autorizzata la sperimentazione della circolazione su strada di veicoli per la mobilità personale a propulsione prevalentemente elettrica, quali segway, hoverboard e monopattini. A tale fine, entro trenta giorni dalla data di entrata in vigore della presente legge, con decreto del Ministro delle infrastrutture e dei trasporti sono definiti le modalità di attuazione e gli strumenti operativi della sperimentazione.

62. Ai fini del monitoraggio degli interventi finanziati dal fondo di cui al comma 58 del presente articolo, anche in relazione all'effettivo utilizzo delle risorse assegnate, tenuto conto del monitoraggio di cui al decreto legislativo 29 dicembre 2011, n. 229, e delle risultanze del più recente rendiconto generale dello Stato, ciascun Ministero, entro il 15 settembre di ogni anno, illustra, in una apposita sezione della relazione di cui all'articolo 1, comma 1075, della legge 27 dicembre 2017, n. 205, lo stato dei rispettivi investimenti e dell'utilizzo dei finanziamenti con indicazione delle principali criticità riscontrate nell'attuazione degli interventi.

63. Per le finalità di cui ai commi da 86 a 93 è autorizzata la spesa di 100 milioni di euro annui a decorrere dall'anno 2019 a favore dell'Agenzia del demanio.

64. Nello stato di previsione del Ministero dell'economia e delle finanze è istituito un fondo da ripartire con una dotazione di 3.000 milioni di euro per l'anno 2019, di 3.400,2 milioni di euro per l'anno 2020, di 1.565 milioni di euro per l'anno 2021, di 2.165 milioni di euro per l'anno 2022, di 2.565 milioni di euro per l'anno 2023, di 2.965 milioni di euro per l'anno 2024, di 3.065 milioni di euro per l'anno 2025, di 2.780 milioni di euro per l'anno 2026, di 2.635 milioni di euro per l'anno 2027, di 2.435 milioni di euro per ciascuno degli anni dal 2028 al 2031, di 2.385 milioni di euro per l'anno 2032, di 2.340 milioni di euro per l'anno 2033 e di 1.500 milioni di euro annui a decorrere dall'anno 2034.

65. Il fondo di cui al comma 64 è destinato, oltre che alle finalità previste dai commi 299, 492, 509 e 519, al rilancio degli investimenti degli enti territoriali per lo sviluppo infrastrutturale del Paese, in particolare, nei settori di spesa dell'edilizia pubblica, comprese la manutenzione e la sicurezza, della manutenzione della rete viaria, del dissesto idrogeologico, delle bonifiche, della prevenzione del rischio sismico e della valorizzazione dei beni culturali e ambientali.

66. Con uno o più decreti del Presidente del Consiglio dei ministri, di concerto con il Ministro dell'economia e delle finanze e con i Ministri competenti, previa intesa in sede di Conferenza unificata, di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, entro il 31 gennaio 2019, sono individuati le risorse per ciascun settore, i comparti, i criteri di riparto e le modalità di utilizzo, di monitoraggio, anche in relazione all'effettivo utilizzo delle risorse assegnate e comunque tramite il sistema di cui al decreto legislativo 29 dicembre 2011, n. 229, di rendicontazione e di verifica, nonché le modalità di recupero e di eventuale riassegnazione delle somme non utilizzate. Gli importi da destinare a ciascun beneficiario sono individuati con decreto del Ministro competente, di concerto con il Ministro dell'economia e delle finanze, previa intesa in sede di Conferenza unificata, entro novanta giorni dalla data di pubblicazione dei decreti del Presidente del Consiglio dei ministri di cui al periodo precedente.

67. L'articolo 37, comma 5, del codice dei contratti pubblici, di cui al decreto legislativo 18 aprile 2016, n. 50, è sostituito dal seguente:

« 5. In attesa della qualificazione delle stazioni appaltanti ai sensi dell'articolo 38, l'ambito territoriale di riferimento delle centrali di committenza coincide con il territorio provinciale o metropolitano; i comuni non capoluogo di provincia possono ricorrere alla stazione unica appaltante costituita presso le province e le città metropolitane per gli appalti di lavori pubblici».

68. All'articolo 1, comma 450, della legge 27 dicembre 2006, n. 296, le parole: «1.000 euro», ovunque ricorrono, sono sostituite dalle seguenti: «5.000 euro».

69. Al fine di consentire i necessari lavori di ristrutturazione e messa in sicurezza dell'aeroporto di Reggio Calabria, è autorizzata la spesa di 15 milioni di euro per l'anno 2019 e di 10 milioni di euro per l'anno 2020.

70. All'onere derivante dal comma 69, pari a 15 milioni di euro per l'anno 2019 e a 10 milioni di euro per l'anno 2020, si provvede a valere sulle risorse del Fondo per lo sviluppo e la coesione, di cui all'articolo 1, comma 6, della legge 27 dicembre 2013, n. 147.

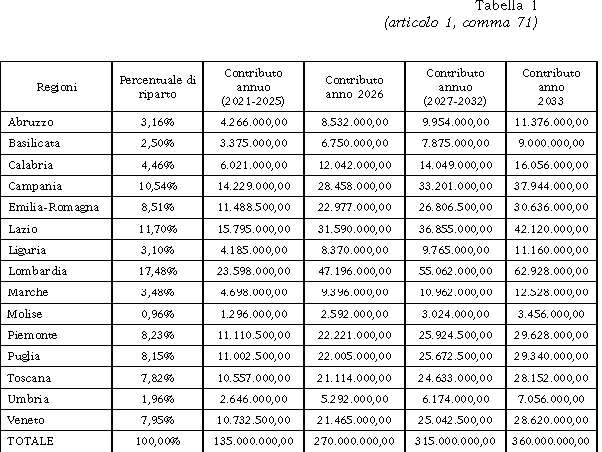

71. Al fine di favorire gli investimenti, per il periodo 2021-2033, sono assegnati alle regioni a statuto ordinario contributi per investimenti per la realizzazione di opere pubbliche per la messa in sicurezza degli edifici e del territorio, nel limite complessivo di 135 milioni di euro annui per gli anni dal 2021 al 2025, di 270 milioni di euro per l'anno 2026, di 315 milioni di euro annui per gli anni dal 2027 al 2032 e di 360 milioni di euro per l'anno 2033. Gli importi spettanti a ciascuna regione a valere sui contributi di cui al periodo precedente sono indicati nella tabella 1 allegata alla presente legge e possono essere modificati a invarianza del contributo complessivo, mediante accordo da sancire, entro il 31 gennaio 2020, in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano.

72. I contributi per gli investimenti di cui al comma 71 sono assegnati, per ciascun anno, dalle regioni a statuto ordinario ai comuni del proprio territorio entro il 30 ottobre dell'anno precedente al periodo di riferimento. Il contributo assegnato a ciascun comune è finalizzato a investimenti per:

a) la messa in sicurezza del territorio a rischio idrogeologico;

b) la messa in sicurezza di strade, ponti, e viadotti;

c) la messa in sicurezza degli edifici, con precedenza per gli edifici scolastici, e di altre strutture di proprietà dei comuni.

73. Il comune beneficiario del contributo di cui al comma 72 è tenuto ad affidare i lavori per la realizzazione delle opere pubbliche entro otto mesi decorrenti dalla data di attribuzione delle risorse. I risparmi derivanti da eventuali ribassi d'asta sono vincolati fino al collaudo ovvero alla regolare esecuzione e successivamente possono essere utilizzati per ulteriori investimenti, per le medesime finalità previste dal comma 72, a condizione che gli stessi vengano impegnati entro sei mesi dal collaudo ovvero dalla regolare esecuzione.

74. Le regioni a statuto ordinario pongono in essere le azioni necessarie per un costante monitoraggio degli investimenti dei comuni beneficiari dei contributi ed effettuano un controllo a campione sulle opere pubbliche oggetto dei medesimi contributi.

75. Il monitoraggio delle opere pubbliche di cui ai commi da 71 a 74 è effettuato dai comuni beneficiari attraverso il sistema previsto dal decreto legislativo 29 dicembre 2011, n. 229, classificando le opere sotto la voce «Contributo investimenti legge di bilancio 2019».

76. Al fine di favorire gli investimenti sono assegnati ai comuni contributi per investimenti relativi a opere pubbliche di messa in sicurezza degli edifici e del territorio, nel limite complessivo di 250 milioni di euro annui per gli anni dal 2021 al 2025, di 400 milioni di euro per l'anno 2026, di 450 milioni di euro annui per gli anni dal 2027 al 2031 e di 500 milioni di euro annui per gli anni 2032 e 2033. I contributi non sono assegnati per la realizzazione di opere integralmente finanziate da altri soggetti.

77. Gli enti di cui al comma 76 comunicano le richieste di contributo al Ministero dell'interno entro il termine perentorio del 15 settembre dell'esercizio precedente all'anno di riferimento del contributo. La richiesta deve contenere le informazioni riferite alla tipologia dell'opera e al codice unico di progetto (CUP) e ad eventuali forme di finanziamento concesse da altri soggetti sulla stessa opera. La mancanza dell'indicazione di un CUP valido ovvero l'errata indicazione in relazione all'opera per la quale viene chiesto il contributo comporta l'esclusione dalla procedura. Per ciascun anno:

a) la richiesta di contributo deve riferirsi a opere inserite in uno strumento programmatorio;

b) ciascun comune può inviare una richiesta, nel limite massimo di 1.000.000 di euro per i comuni con una popolazione fino a 5.000 abitanti, di 2.500.000 euro per i comuni con popolazione da 5.001 a 25.000 abitanti e di 5.000.000 di euro per i comuni con popolazione superiore a 25.001 abitanti;

c) il contributo può essere richiesto per tipologie di investimenti che sono specificatamente individuate nel decreto del Ministero dell'interno con cui sono stabilite le modalità per la trasmissione delle domande.

78. L'ammontare del contributo attribuito a ciascun ente è determinato, entro il 15 novembre dell'esercizio precedente all'anno di riferimento del contributo, con decreto del Ministero dell'interno, di concerto con il Ministero dell'economia e delle finanze, secondo il seguente ordine di priorità: a) investimenti di messa in sicurezza del territorio a rischio idrogeologico; b) investimenti di messa in sicurezza di strade, ponti e viadotti; c) investimenti di messa in sicurezza degli edifici, con precedenza per gli edifici scolastici, e di altre strutture di proprietà dell'ente. Ferme restando le priorità di cui alle lettere a), b) e c), qualora l'entità delle richieste pervenute superi l'ammontare delle risorse disponibili, l'attribuzione è effettuata a favore degli enti che presentano la minore incidenza del risultato di amministrazione, al netto della quota accantonata, rispetto alle entrate finali di competenza, ascrivibili ai titoli 1, 2, 3, 4 e 5 dello schema di bilancio previsto dal decreto legislativo 23 giugno 2011, n. 118, risultanti dai rendiconti della gestione del penultimo esercizio precedente a quello di riferimento, assicurando, comunque, ai comuni con risultato di amministrazione, al netto della quota accantonata, negativo, un ammontare non superiore alla metà delle risorse disponibili.

79. Le informazioni di cui al comma 78 sono desunte dal prospetto dimostrativo del risultato di amministrazione allegato al rendiconto della gestione e dal quadro generale riassuntivo trasmessi ai sensi dell'articolo 18, comma 2, del decreto legislativo 23 giugno 2011, n. 118, alla banca dati delle amministrazioni pubbliche. Sono considerate esclusivamente le richieste di contributo pervenute dagli enti che, alla data di presentazione della richiesta medesima, hanno trasmesso alla citata banca dati i documenti contabili di cui all'articolo 1, comma 1, lettere b) ed e), e all'articolo 3 del decreto del Ministro dell'economia e delle finanze 12 maggio 2016, pubblicato nella Gazzetta Ufficiale n. 122 del 26 maggio 2016, riferiti all'ultimo rendiconto della gestione approvato. Nel caso di comuni per i quali sono sospesi i termini ai sensi dell'articolo 44, comma 3, del decreto-legge 17 ottobre 2016, n. 189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n. 229, le informazioni di cui al primo periodo sono desunte dall'ultimo certificato di conto consuntivo trasmesso al Ministero dell'interno.

80. L'ente beneficiario del contributo di cui al comma 76 è tenuto ad affidare i lavori per la realizzazione delle opere pubbliche entro otto mesi decorrenti dalla data di emanazione del decreto di cui al comma 78. I risparmi derivanti da eventuali ribassi d'asta sono vincolati fino al collaudo ovvero alla regolare esecuzione di cui al comma 81 e successivamente possono essere utilizzati per ulteriori investimenti, per le medesime finalità previste dal comma 78, a condizione che gli stessi vengano impegnati entro sei mesi dal collaudo, ovvero dalla regolare esecuzione.

81. I contributi assegnati con il decreto di cui al comma 78 sono erogati dal Ministero dell'interno agli enti beneficiari per il 20 per cento entro il 28 febbraio dell'anno di riferimento del contributo, per il 60 per cento entro il 31 luglio dell'anno di riferimento del contributo, previa verifica dell'avvenuto affidamento dei lavori, attraverso il sistema di monitoraggio di cui al comma 83, e per il restante 20 per cento previa trasmissione, al Ministero dell'interno, del certificato di collaudo, ovvero del certificato di regolare esecuzione rilasciato per i lavori dal direttore dei lavori, ai sensi dell'articolo 102 del codice di cui al decreto legislativo 18 aprile 2016, n. 50.

82. Nel caso di mancato rispetto dei termini e delle condizioni previsti dai commi 80 e 81, il contributo è recuperato dal Ministero dell'interno secondo le modalità di cui ai commi 128 e 129 dell'articolo 1 della legge 24 dicembre 2012, n. 228.

83. Il monitoraggio delle opere pubbliche di cui ai commi da 76 a 82 è effettuato dai comuni beneficiari attraverso il sistema previsto dal decreto legislativo 29 dicembre 2011, n. 229, classificando le opere sotto la voce «Contributo investimenti Legge di bilancio 2019».

84. Il Ministero dell'interno, in collaborazione con il Ministero delle infrastrutture e dei trasporti, effettua un controllo a campione sulle opere pubbliche oggetto del contributo di cui al comma 76.

85. Il Ministero dell'interno può stipulare un'apposita convenzione con la Cassa depositi e prestiti Spa, quale istituto nazionale di promozione ai sensi dell'articolo 1, comma 826, della legge 28 dicembre 2015, n. 208, per disciplinare le attività di supporto e assistenza tecnica connesse all'utilizzo delle risorse del fondo di cui al comma 76, con oneri posti a carico del medesimo fondo.

86. A decorrere dal 1o gennaio 2019, è istituita la «Centrale per la progettazione delle opere pubbliche», di seguito denominata «Centrale».