XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di inchiesta sul sistema bancario e finanziario

Resoconto stenografico

Seduta n. 24 di Martedì 22 settembre 2020

INDICE

Comunicazioni della Presidente:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione dell'Amministratore Delegato di Banca Monte dei Paschi di Siena, dott. Guido Bastianini:

Ruocco Carla , Presidente ... 3

Bastianini Guido , Amministratore Delegato ... 4

Ruocco Carla , Presidente ... 11

Bastianini Guido , Amministratore Delegato ... 11

Ruocco Carla , Presidente ... 17

Lannutti Elio ... 17

Ruocco Carla , Presidente ... 18

Raduzzi Raphael (M5S) ... 18

Ruocco Carla , Presidente ... 18

Bagnai Alberto ... 18

Ruocco Carla , Presidente ... 19

Pesco Daniele ... 19

Ruocco Carla , Presidente ... 19

Bottici Laura ... 19

Ruocco Carla , Presidente ... 19

Bastianini Guido , Amministratore Delegato ... 19

Raduzzi Raphael (M5S) ... 21

Bastianini Guido , Amministratore Delegato ... 21

Ruocco Carla , Presidente ... 21

Pesco Daniele ... 21

Ruocco Carla , Presidente ... 21

Bastianini Guido , Amministratore Delegato ... 21

Ruocco Carla , Presidente ... 22 ... 22

ALLEGATO: Documentazione consegnata da Monte dei Paschi di Siena ... 23

Testo del resoconto stenografico

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 12.10.

Comunicazioni della Presidente.

PRESIDENTE. Comunico che il maresciallo ordinario Vincenzo Manzo è entrato a far parte, in sostituzione del maresciallo aiutante Giovanni Bertone, del Nucleo Speciale della Guardia di finanza, presso le Commissioni parlamentari d'inchiesta, della cui collaborazione si avvale questa Commissione.

Comunico inoltre che la Consob ha inviato della documentazione in risposta a taluni quesiti posti nel corso dell'audizione del presidente Savona del 14 luglio scorso. La parte libera della documentazione è stata inviata per e-mail a tutti i componenti della Commissione. La documentazione integrale, comprensiva di alcune parti segretate, è invece disponibile presso l'archivio della Commissione e consultabile con le modalità previste dalla normativa interna sul regime di conservazione e consultazione degli atti.

Ricordo come nella precedente riunione dell'Ufficio di Presidenza si fosse stabilito di non procedere all'audizione di CredEM, BPSondrio e CaRiGe sul tema «liquidità Covid», ma di chiedere l'invio di apposite relazioni. Le citate relazioni sono state trasmesse e inviate per e-mail a tutti i commissari.

Ricordo infine che per ragioni di sicurezza sanitaria il foglio firme non verrà portato dall'assistente, ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sulla web-tv della Camera dei deputati.

Audizione dell'Amministratore Delegato di Banca Monte dei Paschi di Siena, dott. Guido Bastianini.

PRESIDENTE. L'ordine del giorno reca l'audizione del dott. Guido Bastianini, Amministratore Delegato di Banca Monte Paschi di Siena, in merito a taluni temi relativi alla gestione della Banca Monte Paschi di Siena, istituto bancario destinatario anche in forma diretta di significative risorse pubbliche.

L'Ufficio di Presidenza della Commissione, anche alla luce delle recenti trattative relative alla cessione della Banca Monte Paschi Siena, alle vicende giudiziarie in corso, nonché alle recenti notizie di stampa, ha convenuto circa l'opportunità di effettuare un ulteriore approfondimento in merito a taluni temi relativi alla gestione del predetto istituto bancario, destinatario anche in forma indiretta di significative risorse pubbliche.

In particolare, è stato chiesto all'Amministratore Delegato, dott. Guido Bastianini, di riferire alla Commissione in merito ai seguenti temi che costituiscono l'oggetto della presente audizione: l'operazione di acquisizione da parte di Banca Monte Paschi di Siena Spa, di Banca Antonveneta e Pag. 4delle operazioni finanziarie di reperimento delle risorse necessarie all'acquisizione della citata Banca; gli aumenti di capitale eseguiti dalla Banca nel periodo 2010-2020; l'operazione Hydra, in corso di definizione; la sintetica prospettazione dei procedimenti giudiziari e arbitrali, nonché dei contenziosi in corso e delle indagini della magistratura con evidenza delle controparti del petitum avanzato dalle stesse (ad esempio investitori o associazioni di consumatori) e delle strategie difensive poste in essere dalla Banca, ivi comprese le determinazioni assunte in termini di accantonamenti, fondi rischi eccetera; la qualità del portafoglio crediti della Banca all'ultima data disponibile; i tassi di recupero delle sofferenze e delle inadempienze probabili, nonché le previsioni effettuate dalla stessa Banca – anche considerando le recenti moratorie concesse e i nuovi finanziamenti garantiti dallo Stato – in termini di possibile deterioramento della qualità del credito con un conseguente possibile aumento delle sofferenze e/o incagli (NPL/UTP); infine, le strategie e le operazioni svolte dalla Banca, con riferimento agli ultimi cinque anni, per ridurre la propria esposizione in NPL e UTP.

Ricordo come molte delle suddette questioni siano già state sostanzialmente oggetto dell'indagine svolta dalla precedente Commissione presieduta dal senatore Casini, la cui documentazione è stata acquisita agli atti di questa Commissione.

Invito quindi l'audito a svolgere la relazione in un tempo massimo di 40 minuti al fine di garantire adeguato spazio al dibattito.

Do pertanto la parola al dott. Guido Bastianini, Amministratore Delegato di Banca Monte Paschi di Siena, ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Prego.

GUIDO BASTIANINI, Amministratore Delegato. Grazie molte, presidente Ruocco. Buongiorno, onorevoli membri della Commissione. Desidero innanzitutto formulare il mio personale ringraziamento e quello della Banca che rappresento per l'opportunità che ci avete voluto riservare con l'invito a partecipare al lavoro di questa Commissione parlamentare d'inchiesta sul sistema bancario e finanziario in merito ad alcune tematiche di particolare interesse per Banca Monte dei Paschi di Siena.

Al riguardo, nel prosieguo sono sviluppati, secondo l'ordine che vi indicherò adesso, i temi che mi sono stati assegnati: innanzitutto una descrizione, un approfondimento sull'acquisizione di Banca Antonveneta da parte di Montepaschi; successivamente i dettagli richiesti sugli aumenti di capitale eseguiti nel periodo 2010-2020, quindi un approfondimento sui provvedimenti giudiziari, su quelli arbitrali e sui contenziosi fornendo una serie di dettagli informativi, quindi sulla qualità del portafoglio crediti della Banca e sull'operatività in tema di credito deteriorato dell'ultimo quinquennio; infine, l'operazione che attualmente è in corso, cioè la cosiddetta «operazione Hydra», una scissione di un portafoglio importante di crediti deteriorati.

Iniziando dal primo punto, vi illustro quella che è la ricostruzione effettuata in Banca dagli uffici riguardo all'acquisizione di Antonveneta. Sulla base di quello che risulta nella documentazione aziendale, Monte dei Paschi di Siena iniziò a valutare la possibilità di accelerare significativamente nella crescita dimensionale nell'anno 2007. All'epoca gli sportelli della Banca erano concentrati per la gran parte, circa il 70 per cento, al Centro-Sud del Paese e per il 30 per cento allocati nelle regioni del Nord, con una presenza piuttosto limitata nel Nord-Est del Paese. Il piano industriale all'epoca vigente, quello che copriva il periodo dal 2006 al 2009 e approvato nel giugno del 2006, indicava fra gli obiettivi strategici il potenziamento della rete distributiva attraverso programmi di riqualificazione e aumento del personale di front office, unitamente all'apertura nel triennio di circa 200 sportelli, di cui 150 filiali e 50 riallocazioni territoriali, in aree geografiche a elevato potenziale reddituale e relativa presenza del gruppo Monte Paschi.

Per il raggiungimento di tali obiettivi, il piano 2006-2009 prevedeva essenzialmente una crescita per «linee interne», rimanendo Pag. 5 l'ipotesi non esplicitata e quindi meramente eventuale di procedere alle acquisizioni di altri operatori. Tutto questo cambiò piuttosto repentinamente nel corso del primo semestre del 2007, quando il CdA della Banca avviò un dibattito circa l'opportunità, tenendo conto dei cambiamenti del contesto di riferimento, di adottare strategie di crescita più incisive «al fine di diventare da sola la terza Banca del Paese» (questa è una citazione da un verbale di CdA). L'obiettivo, cioè, riguardava il raggiungimento di 3.000 sportelli e il 10 per cento della quota di mercato nazionale. In tale contesto il CdA della Banca del 20 giugno 2007, dopo aver dibattuto sul posizionamento competitivo della Banca e valutato tra i 7 e gli 8 miliardi di euro l'investimento necessario per un salto dimensionale dei citati circa 1.000 sportelli, approvò all'unanimità la strategia di crescita dimensionale per linee esterne, dando mandato all'allora presidente e all'allora direttore generale di intraprendere tutte le necessarie iniziative.

Nei cinque mesi successivi il Presidente e il Direttore Generale lavorarono al fine di raggiungere gli obiettivi delineati fino a proporre al CdA dell'8 novembre del 2007 l'acquisizione di Banca Antonveneta, che era un gruppo bancario controllato da Santander, escludendo da questo perimetro Interbanca.

Come dicevo, Antonveneta era uno degli asset di proprietà di ABN Amro, società quest'ultima sulla quale Santander, in consorzio con Royal Bank of Scotland e Fortis, aveva lanciato un'Opa che si sarebbe poi chiusa favorevolmente nell'ottobre del 2007. Antonveneta era stata valutata circa 6,5 miliardi di euro, approssimativamente pari al costo che ABN Amro aveva a sua volta sostenuto per acquisire nel 2006 il controllo totalitario della Banca situata a Padova (che controllava Interbanca).

Qualche dato di Antonveneta all'epoca: circa 1.000 filiali, quasi 10 mila dipendenti, con una raccolta (senza includere Interbanca) diretta di 25 miliardi, 31 miliardi di impieghi e un patrimonio netto di 3,3 miliardi di euro. Per avere un termine di paragone con il gruppo MPS, Monte Paschi operava con una rete di circa 2.100 sportelli, 24 mila dipendenti e una raccolta diretta da clientela intorno ai 100 miliardi di euro e impieghi per 106 miliardi. All'epoca l'utile di esercizio di Monte dei Paschi di Siena era di 1,4 miliardi e il patrimonio netto si attestava a 8,6 miliardi di euro.

Quindi l'8 novembre del 2007 il CdA di Monte Paschi approvò l'acquisizione di Antonveneta al prezzo di 9 miliardi di euro, a cui poi vennero aggiunti 230 milioni di interessi maturati in vista del closing, e questo perimetro di acquisto non includeva la controllata Interbanca.

La documentazione sottoposta al CdA dell'8 novembre illustrava come il predetto importo, pur collocandosi nella parte superiore del range di valutazione elaborato sulla base delle informazioni di bilancio e di quelle raccolte sul mercato, dovesse considerarsi in linea con i multipli di mercato applicati in transazioni analoghe, e questo valore rifletteva tra l'altro la scarsità di operatori contendibili di tali dimensioni. Oltre ai documenti richiamati, nella stessa seduta dell'8 novembre del 2007 veniva sottoposta alla valutazione e alla decisione del CdA la bozza del contratto preliminare di acquisto di Antonveneta, che sarebbe poi stato sottoscritto tra Monte dei Paschi e Santander. Dal punto di vista negoziale, tale contratto non prevedeva alcun tipo di garanzia da parte di Santander su Antonveneta e contemplava l'acquisto della stessa senza la conduzione di alcune attività di due diligence.

Sempre in data 8 novembre 2007, dopo l'assunzione della relativa delibera le parti sottoscrissero a Madrid il contratto preliminare. L'efficacia del contratto veniva sospensivamente condizionata, come sempre in questi casi, all'acquisizione di tutte le autorizzazioni necessarie alla loro esecuzione disciplinate nel contratto, restando inteso che, ove tali condizioni non si fossero verificate entro il 30 settembre del 2008, sarebbe stata facoltà di ciascuna parte risolvere il contratto medesimo. Il prezzo veniva quindi definitivamente pattuito in 9 miliardi di euro.

Con riferimento a quest'ultimo aspetto, la Banca Monte dei Paschi incaricava, successivamente Pag. 6 alla stipula del contratto preliminare, due primarie banche d'affari al fine di dotarsi di due distinte fairness opinion sull'operazione di acquisizione già deliberata e sottoscritta, con riguardo alla congruità del prezzo e alle condizioni finanziarie degli accordi. Le due fairness sono sintetizzate in due elaborati datati 28 e 29 novembre, che sono allegati al verbale di CdA del 29 novembre. Concludevano nel senso dell'adeguatezza del corrispettivo offerto da Monte dei Paschi a Santander da un punto di vista finanziario, valutando in circa 6,5 miliardi di euro il valore stand alone di Antonveneta e in circa 2,7 miliardi di euro il valore delle sinergie che l'acquisizione avrebbe potuto determinare. Veniva dunque confermata sotto questo profilo la valutazione contenuta nel verbale dell'8 novembre sulla base della quale erano state deliberate le operazioni. Entrambe le analisi delle due banche d'affari chiarivano espressamente come le suddette conclusioni fossero rese all'esito di un processo valutativo condizionato da alcuni limiti e difficoltà, essendo stato eseguito utilizzando dati previsionali sulla Banca in via di acquisizione non condivisi con il management di Antonveneta, in assenza di un'attività di due diligence e sulla base dei soli documenti pubblici; inoltre, in assenza di un prezzo di mercato dal momento che Banca Antonveneta non era una banca quotata.

Riguardo alle modalità di finanziamento dell'operazione, che è un altro dei temi che ci è stato sottoposto, quello che si rileva è che l'operazione è stata finanziata attraverso un ricorso a vari strumenti di capitale e di debito, nonché attraverso un finanziamento ponte. In particolar modo, il finanziamento dell'operazione che venne approvato dal CdA del 10 gennaio 2008 fu articolato nel modo seguente: innanzitutto un aumento di capitale a pagamento per circa 5 miliardi di euro; quindi un aumento di capitale a pagamento con esclusione del diritto di opzione, il cosiddetto «FRESH 2008», mediante un'operazione strutturata piuttosto complessa di cui dirò qualcosa un po' più avanti; il terzo aspetto dell'operazione finanziaria a supporto dell'acquisizione è stato un'offerta al pubblico di un prestito obbligazionario denominato «Banca Monte dei Paschi di Siena Spa Tasso Variabile Subordinato» per un ammontare nominale pari a 2,2 miliardi di euro; infine, un finanziamento ponte deliberato dal CdA del 22 aprile del 2008, stipulato pochi giorni dopo con un pool di banche, per un ammontare massimo di quasi 2 miliardi di euro.

Con comunicazione del 17 marzo del 2008, a questo riguardo, la Banca d'Italia autorizza Monte dei Paschi di Siena all'acquisizione di Antonveneta, subordinando il perfezionamento dell'operazione «alla preventiva realizzazione delle misure di rafforzamento patrimoniale programmate con specifico riguardo agli interventi di aumento di capitale e di emissione di strumenti ibridi e subordinati, in osservanza delle vigenti disposizioni normative in materia di patrimonio di vigilanza».

Con comunicazione successiva di pochi giorni, il 28 marzo del 2008, Banca d'Italia precisava ulteriormente che, «tenuto conto della complessità dell'operazione che determina un forte impegno in termini patrimoniali e finanziari», la concessione dell'autorizzazione era da ritenersi condizionata: alla realizzazione delle iniziative prospettate sul patrimonio del gruppo Monte dei Paschi; alla positiva verifica della coerenza delle strutture contrattuali relative all'aumento di capitale riservato a JPMorgan e alla connessa emissione di obbligazioni convertibili con la natura di core capital assegnata alle obbligazioni FRESH 2008 e alla loro idoneità al pieno trasferimento a terzi del rischio di impresa, con riguardo sia al capitale, e cioè all'assorbimento delle perdite, sia alla remunerazione annuale, cioè alla flessibilità dei pagamenti, replicando per questi aspetti gli effetti economici delle azioni; nonché, infine, all'emissione da parte di Monte dei Paschi di passività subordinate di ammontare pari al programmato rimborso anticipato del prestito subordinato emesso da Banca Antonveneta.

Il 23 maggio del 2008 Monte dei Paschi comunicava a Banca d'Italia l'avvenuto completamento del piano di rafforzamento patrimoniale Pag. 7 predisposto per l'acquisizione di Antonveneta. Ottenute le necessarie autorizzazioni da parte di Banca d'Italia, il CdA della Banca si riunì il 28 maggio del 2008 per deliberare il closing dell'Operazione. In tale sede venivano esposte le risultanze finali delle operazioni di finanziamento evidenziando la pressoché totale esecuzione delle medesime, e vennero sottoposti al CdA i documenti contrattuali per il perfezionamento dell'acquisizione.

Il combinato di tali atti prevedeva in sintesi: il pagamento del prezzo di Antonveneta da parte di Banca Monte dei Paschi, quantificato al netto di Interbanca e comprensivo di interessi per complessivi 9,23 miliardi di euro; l'integrale rimborso da parte di Monte dei Paschi, da eseguirsi prima del trasferimento di Antonveneta, del finanziamento infragruppo concesso da ABN Amro ad Antonveneta per 7,5 miliardi più 43 milioni di interessi, nonché, previa autorizzazione di Banca d'Italia, del prestito subordinato di 400 milioni di euro concesso da ABN Amro ad Antonveneta; terzo aspetto, l'impegno di Santander alla sottoscrizione del suddetto prestito subordinato di 400 milioni per un periodo di sei mesi a decorrere dal 30 maggio del 2008, a condizioni di mercato, sul presupposto che Antonveneta avesse proceduto al rimborso dello stesso in favore di ABN Amro; quarto aspetto, l'adempimento delle obbligazioni di pagamento di Monte dei Paschi mediante corresponsione da parte della Banca della somma di 11,73 miliardi di euro in favore di Santander, comprensivo quindi del prezzo di acquisto di Antonveneta e di 43 milioni di euro in favore di ABN Amro; ultimo aspetto, ai fini dell'esecuzione dei pagamenti di cui sopra, la stipula fra Santander e Monte dei Paschi di un contratto di finanziamento per complessivi 5 miliardi di euro, il cui testo sottoposto al Consiglio di Amministrazione prevedeva condizioni peggiorative e rilascio di collateral in caso di downgrading del merito creditizio della Banca.

A fronte di tutto quanto sopra, nella medesima seduta del 28 maggio del 2008 il Consiglio autorizzava: la stipula dell'atto definitivo di acquisto dell'intero capitale sociale Antonveneta e l'esecuzione dell'accordo esecutivo e dell'accordo sui meccanismi di pagamento; l'operazione di concessione da parte di Santander del richiamato finanziamento di 5 miliardi.

L'ultimo aspetto riguardo alla struttura finanziaria dell'acquisizione di Antonveneta ha a che fare con la cosiddetta «operazione FRESH». La struttura contrattuale dell'operazione FRESH consisteva in quattro passaggi fondamentali, che riepilogo di seguito: innanzitutto l'emissione a pagamento con sovrapprezzo di azioni offerte in sottoscrizione a J.P. Morgan Securities, successivamente ridenominata «PLC», per un controvalore complessivo di 950 milioni di euro, deliberata dal CdA il 10 aprile del 2008; il secondo aspetto riguardava l'emissione di titoli FRESH 2008 effettuata il 16 aprile del 2008 da Bank of New York, la filiale di Lussemburgo, su base fiduciaria ai sensi della legge lussemburghese; il terzo aspetto richiamato riguarda l'acquisto, in data 16 aprile 2008, da parte di Monte dei Paschi di Siena dell'usufrutto sull'azione riservata a J.P. Morgan, con sospensione dei relativi diritti di voto e attribuzione proporzionale di diritti patrimoniali degli altri azionisti a fronte del pagamento di un canone annuale; il quarto aspetto evidenziato è la sottoscrizione, sempre in data 16 aprile 2008, di un contratto swap fra Monte dei Paschi e J.P. Morgan, in forza del quale J.P. Morgan si sarebbe impegnata a pagare a Monte dei Paschi, al momento della conversione dei titoli, una somma corrispondente alla differenza tra quanto versato in sede di sottoscrizione dell'aumento di capitale e quanto ricevuto a titolo di proventi per l'emissione del prestito convertibile, e Monte dei Paschi, d'altro canto, si sarebbe impegnata a eseguire in favore di J.P. Morgan alcuni pagamenti volti a consentire meccanismi di aggiustamento previsti dai regolamenti FRESH 2008.

A questo riguardo, J.P. Morgan e Monte dei Paschi sottoscrissero alcuni documenti negoziali propedeutici e collaterali all'emissione dei FRESH da parte di Bank of New York. Questi documenti sono quattro: uno share subscription agreement datato 15 aprile 2008; un contratto di usufrutto avente a Pag. 8oggetto azioni offerte in sottoscrizione a J.P. Morgan il 16 aprile; un contratto derivato collegato al contratto di usufrutto; inoltre J.P. Morgan ha sottoscritto un contratto di swap con Bank of New York.

Successivamente, al fine di superare eccezioni di computabilità del FRESH 2008 nel core capital della Banca, sollevate dall'organo di vigilanza e connesse ad alcune caratteristiche della struttura di tale strumento, il primo ottobre del 2008 Monte dei Paschi e J.P. Morgan modificavano sia il company swap agreement sia il contratto di usufrutto. Qui termina il primo capitolo.

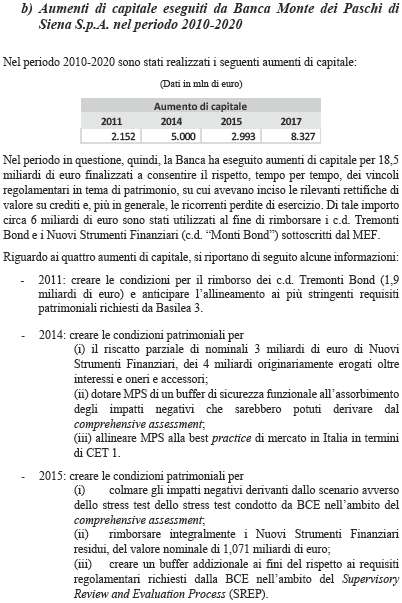

Il secondo capitolo concerne gli aumenti di capitale eseguiti da Banca Monte dei Paschi di Siena nel periodo 2010-2020. Come vedete dalla tabellina riportata, sono quattro aumenti di capitale. Ricordo gli anni: 2 miliardi 152 milioni nel 2011, 5 miliardi nel 2014, 2 miliardi 993 milioni nel 2015, 8 miliardi 327 nel 2017.

Nel periodo in questione, quindi, la Banca ha eseguito aumenti di capitale per 18,5 miliardi di euro finalizzati a consentire il rispetto tempo per tempo dei vincoli regolamentari in tema di patrimonio su cui avevano inciso le rilevanti rettifiche di valore su crediti e, più in generale, le ricorrenti perdite di esercizio. Di tale importo circa 6 miliardi di euro sono stati utilizzati al fine di rimborsare i cosiddetti «Tremonti bond» e i nuovi strumenti finanziari, o altrimenti detti «Monti bond», sottoscritti dal MEF.

Riguardo ai quattro aumenti di capitale vi elencherei alcune altre informazioni. Nell'anno 2011 l'aumento di capitale venne, tra l'altro, emesso per creare le condizioni per il rimborso dei Tremonti bond, 1,9 miliardi, e per anticipare l'allineamento a più stringenti requisiti richiesti da Basilea 3.

Nel 2014 si può rilevare il fatto che si doveva ottenere il riscatto parziale di 3 miliardi di nuovi strumenti finanziari rispetto ai quattro originariamente erogati; si doveva dotare Monte dei Paschi di un buffer di sicurezza funzionale all'assorbimento degli impatti negativi che sarebbero potuti derivare dall'esercizio di comprehensive assessment e, più in generale, si doveva allineare Monte dei Paschi alle best practice in materia di CET1 in Italia.

Riguardo all'aumento 2015, fra le principali motivazioni vi sono: colmare gli impatti negativi derivanti dallo scenario avverso dello stress test condotto da BCE nell'ambito del comprehensive assessment; rimborsare integralmente i nuovi strumenti finanziari residui pari a poco più di un miliardo di euro; creare un buffer addizionale ai fini del rispetto dei requisiti patrimoniali richiesti da BCE nell'ambito del cosiddetto esercizio SREP (Supervisory Review and Evaluation Process). Riguardo al 2017 vi era la necessità di ripristinare un'adeguata dotazione patrimoniale a seguito dell'impossibilità di portare a termine l'operazione di rafforzamento patrimoniale annunciata il 26 luglio 2016, che indusse la Banca a inoltrare il 23 dicembre 2016 un'istanza a BCE per ottenere sostegno straordinario e temporaneo per l'accesso alla ricapitalizzazione precauzionale straordinaria. L'intervento dello Stato ha reso necessaria l'attivazione del principio di condivisione degli oneri. In tale ambito il MEF ha sottoscritto un aumento di capitale di 3,9 miliardi di euro e gli obbligazionisti hanno sottoscritto un aumento di capitale di 4,5 miliardi di euro eseguito tramite conversione delle obbligazioni subordinate. Successivamente il MEF ha promosso un'offerta pubblica volontaria parziale di scambio e transazione rivolta ai titolari dell'azione ordinaria della Banca rivenienti dalla conversione, a seguito del burden sharing, del prestito obbligazionario subordinato del periodo 2008-2018. A seguito di tale offerta, il MEF ha acquistato 198.521.533 azioni per un corrispettivo di 1,5 miliardi di euro vincolato alla sottoscrizione di un'obbligazione senior emessa dalla Banca con una cedola allo 0,657.

Passerei adesso al terzo argomento che ci è stato sottoposto. Riguarda i procedimenti giudiziari e arbitrali, nonché i contenziosi, di cui forniamo alcuni dettagli informativi. Con riguardo alle principali grandezze inerenti il contenzioso fronteggiato dalla Banca, deve preliminarmente rilevarsi che le cause legali possono suddividersi in due macro-categorie: il cosiddetto Pag. 9 «contenzioso ordinario», di cui fanno parte, tra l'altro, revocatorie fallimentari, cause inerenti usura e anatocismo e cause risarcitorie di vario tipo; e il cosiddetto «contenzioso straordinario», inerente le informazioni finanziarie diffuse al mercato nel periodo 2008-2015.

Con riguardo all'informativa sui procedimenti vi segnalo che il Gruppo si è da sempre avvalso, in tutte le comunicazioni date al mercato, della possibilità concessa dal principio contabile IAS 37 di non fornire disclosure di dettaglio sui fondi stanziati a bilancio, avuto riguardo alla circostanza che tale informazione – qui cito la norma – «potrebbe pregiudicare seriamente la posizione della banca in una controversia con terzi sulla materia alla base dell'accantonamento della passività potenziale o dell'attività potenziale. In tale circostanza la banca non ha l'obbligo di fornire informazioni, ma deve indicare la natura generale della vertenza». Tutto ciò evidentemente con particolare riguardo alla gestione dei contenziosi anche in un'ottica transattiva.

Nel testo che vi è stato consegnato vi è un dettaglio di sintesi dei petitum al 30 giugno 2020. Provo a riepilogare qualche dato che credo sia particolarmente importante. Nella categoria dei petitum probabili vi sono 6,6 miliardi di richieste, accantonamenti per 931 milioni, quindi con una copertura del 14 per cento. Le altre due categorie nelle quali tradizionalmente vengono suddivise le richieste di questo tipo riguardano il cosiddetto «contenzioso possibile», pari a 2,2 miliardi, e il «contenzioso remoto», pari a 1,4 miliardi. Il totale, come è evidente, fa una cifra oltre i 10 miliardi di euro: 10,2 miliardi di euro. Di tutte queste informazioni vi diamo ulteriore dettaglio, che non leggerei in questo momento, per singole principali categorie di contenzioso nella tabella che segue.

Do qualche informazione ulteriore sia quantitativa che qualitativa riguardo ai principali contenziosi in essere. Innanzitutto il contenzioso che riguarda le operazioni di sollecitazione del pubblico risparmio effettuate nel periodo 2008-2011 e 2014-2015, per poi giungere anche all'ultimo aumento di capitale, quello del 2017. Evidentemente questo contenzioso scaturisce da consistenti perdite di valore delle azioni di Monte dei Paschi, circostanza che ha generato molte cause o comunque lamentele da parte degli investitori. Al riguardo, ricordo che le Procure della Repubblica di Siena e di Milano hanno operato con l'avvio di indagini e di procedimenti penali a carico di alcuni ex esponenti aziendali, di cui vi darò conto subito di seguito. A questo riguardo credo sia utile suddividere i tre periodi.

Il primo periodo, 2008-2011, è in parte legato al finanziamento dell'acquisizione di Antonveneta nonché a una serie di operazioni straordinarie effettuate in tale periodo. Il secondo periodo, 2014-2015, fa specifico riferimento agli aumenti di capitale e quindi a tutte le circostanze seguite al perfezionamento del procedimento di ricapitalizzazione precauzionale completato a fine 2017. Provo ad andare in ordine temporale.

Innanzitutto le cause penali del periodo 2008-2011. A questo riguardo la Procura della Repubblica di Siena ha avviato nel 2012 una serie di indagini aventi a oggetto vari tipi di reati di natura societaria e finanziaria, tra cui falso in bilancio e manipolazione di mercato, inerenti bilanci d'esercizio 2009-2012 e ascrivibili a una serie di operazioni finanziarie, tra cui quelle effettuate con il supporto di banche d'affari straniere. Queste operazioni non sarebbero state correttamente scritte all'interno dei predetti bilanci. Tali indagini sono poi proseguite grazie alla procura di Milano, che ha concluso le attività di indagine chiedendo e ottenendo nel novembre 2015, nel procedimento caratterizzato dal n. 29634/14, il rinvio a giudizio nei confronti di alcuni ex esponenti della Banca e di alcuni funzionari di banche straniere coinvolti, nel caso di specie Nomura e Deutsche Bank. L'8 novembre dello scorso anno è stato emesso il dispositivo della sentenza penale di primo grado che ha visto la condanna di tutti gli imputati. Nell'ambito di tale procedimento penale si sono costituiti parte civile contro la Banca 1.243 soggetti, formulando una richiesta complessiva di 137 milioni di euro. Nel medesimo periodo è Pag. 10stata attivata tutta una serie di controversie civili, che sono pari a 13. Il petitum complessivo è pari a circa 200 milioni di euro. Tali cause hanno come riferimento domande risarcitorie inerenti tematiche legate principalmente ad alterazioni informative che hanno condizionato le scelte di investimento effettuate da coloro che hanno sottoscritto e/o acquistato azioni anteriormente rispetto alla data del febbraio 2013, data nella quale venne effettuato un primo restatement del bilancio del Monte dei Paschi di Siena. Vi sono poi vertenze stragiudiziali riferite al medesimo periodo riguardo ad alcune controparti che hanno deciso di interrompere la prescrizione nei confronti della Banca per poter meglio apprezzare anche la responsabilità a essa eventualmente ascritta nel contesto del procedimento penale, per poi decidere quale comportamento adottare. A questo riguardo, sono 399 le vertenze stragiudiziali e la richiesta complessiva di 56 milioni di euro.

Passando al periodo successivo, quindi 2014-2015, vi segnalo il procedimento caratterizzato dal n. 955/16, che reca sullo sfondo le operazioni di aumento di capitale 2014 e 2015 e che risulta per alcuni aspetti in continuità con l'azione penale di quel procedimento prima richiamato. Infatti, la scelta della Banca di mantenere la contabilizzazione delle operazioni nominate e note a tutti «Santorini» e «Alexandria» a «saldi aperti» anche successivamente al restatement effettuato nel febbraio 2013 inerente la correzione di bilancio ai sensi del principio contabile IAS 8 ha generato una serie di esposti penali. Sul punto la Banca ha elaborato e pubblicato taluni prospetti pro-forma, inclusi anche nei documenti di offerta dell'operazione di aumento di capitale 2014 e 2015, che rappresentavano le operazioni anche con la contabilizzazione a saldi chiusi. Si segnala che nel dicembre 2015 la Consob, dopo un'intensa interlocuzione con la Banca, con riferimento all'operazione «Alexandria» (eseguita con Nomura) ha ingiunto alla Banca medesima di effettuare un restatement di bilancio con riferimento al bilancio chiuso al 31 dicembre 2014 della semestrale del 2015, imponendo di applicare alla predetta operazione la contabilizzazione a saldi chiusi, sancendo quindi la non conformità del bilancio 2014 e della semestrale del 2015. A seguito di tale ingiunzione, la Banca, nonostante non abbia condiviso le tesi di Consob, come è evidenziato in un comunicato stampa del 16 dicembre del 2015, si è conformata alla richiesta di restatement.

Questo comportamento della Banca è stato anche oggetto di attenzione da parte della magistratura, che in un primo momento, a seguito delle denunce di alcuni azionisti nei confronti dell'allora Presidente e Amministratore Delegato e del Presidente del Collegio Sindacale, aveva formulato richiesta di archiviazione del procedimento. A seguito dell'opposizione di alcuni investitori, il GIP ha emesso un provvedimento di imputazione coatta nei confronti dei tre soggetti, che sono stati poi rinviati a giudizio nel procedimento di cui è attesa la sentenza nel prossimo mese di ottobre. I predetti soggetti e la Banca, come responsabile amministrativo, sono a giudizio per l'accusa di falso in bilancio e manipolazione di mercato. Nel contesto del predetto procedimento si sono costituiti parte civile 2.269 risparmiatori e le richieste risarcitorie ammontano a circa 95 milioni di euro.

Con riguardo, inoltre, ai bilanci dal 2012 al primo semestre 2015 e facendo riferimento al procedimento penale n. 955 appena richiamato, la Banca è stata coinvolta quale responsabile amministrativo con riguardo a un'ipotesi ex articolo 2622 c.c. Il 25 luglio del 2019 il GIP del Tribunale di Milano ha da una parte disposto l'archiviazione del procedimento nei confronti della capogruppo quale ente responsabile, ex decreto legislativo n. 231/2001 e dall'altra ha ordinato il proseguimento delle indagini nei confronti delle persone fisiche indagate.

Allo stato le indagini stanno proseguendo nella forma dell'incidente probatorio. L'esito di tale incidente probatorio sarà importante per le determinazioni del pubblico ministero, cosicché appare necessario attenderne gli esiti per poter esprimere una valutazione circa il rischio di soccombenza. Il procedimento, per quanto sia stato archiviato Pag. 11 nei confronti della capogruppo quale responsabile amministrativo, continua a essere di rilevanza per Monte dei Paschi e ha avuto riguardo al ruolo di responsabile civile che la Banca con ogni probabilità sarebbe chiamata a ricoprire nel caso in cui dovesse essere esercitata l'azione penale.

Passiamo quindi ai procedimenti civili del periodo 2014-2015, che sono 18, e al petitum relativo, la cui cifra è di 629 milioni di euro. Tali cause riguardano richieste principalmente legate ad asserite alterazioni informative in merito all'operazione di aumento di capitale 2014 e 2015, soprattutto riferite alla contabilizzazione di «Santorini» e «Alexandria». In alcune cause viene contestata anche la correttezza dell'informativa contabile in merito ai crediti deteriorati. Rispetto a tali tipologie di controversie non si è proceduto a effettuare alcun accantonamento, avendo la Banca ritenuto la probabilità di soccombenza possibile e non probabile. Dei 629 milioni di petitum quasi l'intero importo fa riferimento a tre cause promosse dai Fondi Alken, dai Fondi York, da Coop Centro Italia e Cofin s.r.l.

Riguardo allo stesso periodo 2014-2015, anche in questo caso vi sono delle vertenze stragiudiziali riferite a controparti che hanno deciso di interrompere la prescrizione nei confronti della Banca per poter meglio apprezzare anche le responsabilità eventualmente ascritte nel contesto del procedimento penale n. 955/2016, per poi decidere quale comportamento adottare. Le vertenze stragiudiziali di questo periodo sono 494. L'importo complessivo richiesto è di 278 milioni di euro.

Passiamo alle iniziative degli obbligazionisti. Al 31 marzo 2020 la Banca fronteggiò 108 controversie promosse da soggetti che hanno investito in obbligazioni subordinate emesse dalla Banca per un petitum complessivo di circa 47 milioni di euro. Tale contenzioso è per la maggior parte relativo a investimenti in obbligazioni «Lower Tier 2». Gli attori sono per lo più soggetti che hanno subito la conversione ex lege dei loro titoli in azioni ordinarie. Il fenomeno interessa, se pure marginalmente, anche i titolari di tali obbligazioni che sono rimasti esclusi dalla transazione appena citata. Nella quasi totalità dei casi gli investitori lamentano la violazione da parte della Banca, quale intermediario finanziario, della specifica normativa di settore, che è il Testo Unico della finanza, con particolare riguardo alla violazione dell'articolo 21 in materia di informativa, soprattutto riguardo alla natura subordinata delle obbligazioni acquistati da cui deriverebbe l'errore e/o il dolo e che comunque costituisce inadempimento rilevante ai fini della risoluzione dei singoli ordini di acquisto e/o del risarcimento del danno. In alcuni casi gli investitori deducono anche la nullità dei singoli ordini per mancanza di un accordo quadro in forma scritta. In altri casi più limitati, soprattutto più di recente, gli investitori lamentano asserite alterazioni informative poste in essere dalla Banca per aver diffuso sul mercato informazioni price sensitive erronee e/o decettive che avrebbero poi costretto lo Stato italiano all'adozione delle cosiddette «misure di burden sharing».

PRESIDENTE. Scusi, una brevissima interruzione perché c'è un giro di tavoli delle telecamere e poi riprendiamo con il paragrafo successivo.

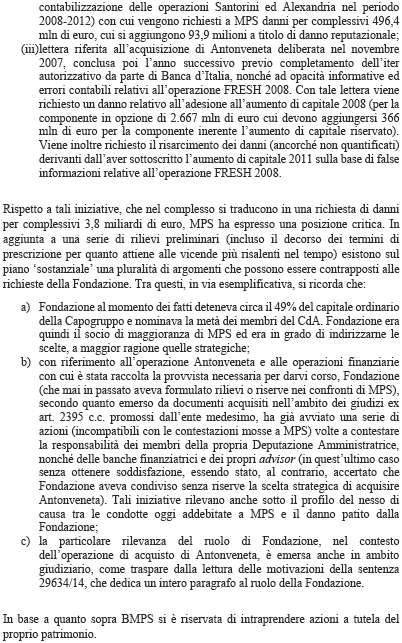

GUIDO BASTIANINI, Amministratore Delegato. Passiamo all'ultima parte della questione dei contenziosi. Questa parte riguarda, come è noto da notizie sui giornali che sono uscite spesso, la Fondazione Monte dei Paschi, che ha avviato un giudizio nei confronti del Presidente e del Direttore Generale in carica nel 2011 e di Nomura, facendo valere una pretesa responsabilità dei convenuti, ai sensi dell'articolo 2395 del Codice Civile per il danno diretto asseritamente dalla stessa subito in seguito alla sottoscrizione dell'aumento di capitale di MPS deliberato nel corso del 2011 a un prezzo diverso da quello che sarebbe stato corretto sottoscrivere se il restatement di «Alexandria» fosse stato debitamente rappresentato nel bilancio della Banca. Conseguentemente la Fondazione ha chiesto la condanna dei convenuti a risarcire un importo Pag. 12 di circa 269 milioni di euro a titolo di danno patrimoniale e 46 milioni di euro a titolo di danno non patrimoniale, successivamente ridotto a complessivi 230 milioni di euro.

Un'eventuale condanna degli ex vertici di Monte dei Paschi in favore della Fondazione legittimerebbe quest'ultima, sia pure con una separata conseguente iniziativa giudiziale, ad azionare il credito riconosciuto in sentenza anche nei confronti di Monte dei Paschi. Il giudizio relativo all'operazione «Santorini» è prossimo all'emanazione della sentenza, mentre per quanto riguarda il giudizio relativo all'operazione «Alexandria» siamo in attesa della celebrazione dell'udienza di discussione orale della causa, che è stata fissata per il prossimo 19 ottobre.

La Fondazione, inoltre, più di recente, il 31 luglio 2020, ha inviato tre lettere di intimazione e messa in mora nei confronti di Monte dei Paschi e di altri soggetti, inerenti tre diverse tematiche. La prima lettera concerne gli aumenti di capitale 2014-2015 e, in particolare, l'asserita non corretta contabilizzazione delle operazioni «Santorini» e «Alexandria» nel periodo 2012-2015, con cui viene chiesto a Monte dei Paschi il risarcimento di un danno pari a non meno di 171 milioni di euro. La seconda lettera riguarda l'aumento di capitale 2011 e fa riferimento anche alle tematiche del procedimento penale n. 29634 citato relative alla dedotta errata contabilizzazione delle operazioni «Santorini» e «Alexandria» nel periodo 2008-2012, con cui vengono chiesti a Monte dei Paschi di Siena danni per complessivi 496 milioni di euro, cui si aggiungono 94 milioni circa a titolo di danno reputazionale. La terza lettera è riferita all'acquisizione di Banca Antonveneta, deliberata come abbiamo visto nel 2007, conclusa poi l'anno successivo, nonché a opacità informative ed errori contabili relativi all'operazione FRESH. Con tale lettera viene chiesto un danno relativo all'adesione all'aumento di capitale per la componente in opzione di 2,7 miliardi di euro, cui devono aggiungersi circa 400 milioni di euro per la componente inerente l'aumento di capitale riservato. Viene inoltre richiesto il risarcimento dei danni non quantificati derivanti dall'aver sottoscritto l'aumento di capitale 2011 sulla base di false informazioni relative all'operazione FRESH.

Rispetto a tali iniziative, che nel complesso si traducono in una richiesta danni per complessivi circa 3,8 miliardi di euro, MPS ha espresso una posizione critica in aggiunta a una serie di rilievi preliminari, incluso il decorso dei termini di prescrizione. Esistono sul piano sostanziale una pluralità di argomenti che possono essere contrapposti alle richieste della Fondazione. Fra questi, in via esemplificativa, si ricorda che la Fondazione al momento dei fatti deteneva circa il 49 per cento del capitale ordinario della Banca e nominava la metà dei membri del CdA. La Fondazione era quindi il socio di maggioranza di Monte dei Paschi ed era in grado di indirizzarne le scelte, a maggior ragione quelle a carattere strategico. Il secondo aspetto è che, con riferimento all'operazione Antonveneta e all'operazione finanziaria con cui è stata raccolta la provvista necessaria per darvi corso, la Fondazione, che fino adesso non aveva mai manifestato rilievi o riserve nei confronti della Banca, secondo quanto è emerso dai documenti acquisiti nell'ambito dei giudizi, ex articolo 2395 c.c., promossi dall'ente medesimo, ha già avviato una serie di azioni incompatibili con le contestazioni mosse a Banca Monte dei Paschi, volte a contestare la responsabilità dei membri della propria deputazione amministratrice nonché delle banche finanziatrici e dei propri advisor, in questo caso senza ottenere soddisfazione, essendo stato al contrario accertato che la Fondazione aveva condiviso senza riserve la scelta strategica di acquisire Antonveneta. Tali iniziative rilevano il danno patito dalla Fondazione anche sotto il profilo del nesso di causa fra le condotte oggi addebitate a Monte dei Paschi. Il terzo aspetto riguarda la particolare rilevanza del ruolo della Fondazione nel contesto dell'operazione di acquisto di Antonveneta che è emerso in ambito giudiziario, come traspare dalla lettura delle motivazioni della già richiamata sentenza 29634 avviata nel 2014. Pag. 13

In base a quanto sopra la Banca si è riservata a sua volta di intraprendere azioni a tutela del proprio patrimonio nei confronti della Fondazione.

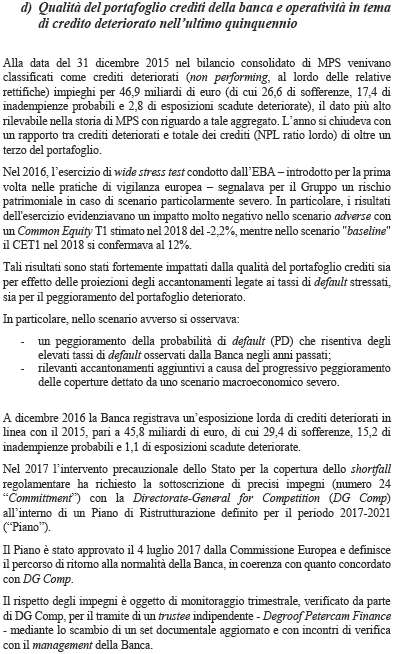

Passerei al quarto argomento, che riguarda il portafoglio crediti e l'operatività sui deteriorati dell'ultimo quinquennio. Anche in questo caso do qualche dato e qualche informazione. Parto dal 31 dicembre 2015, quando nel bilancio del Monte dei Paschi di Siena venivano classificati come crediti deteriorati impieghi per 46,9 miliardi di euro. Questo dato è al lordo delle rettifiche di valore ed è anche il dato più alto mai registrato dalla Banca con riguardo a tale aggregato e rappresentava circa un terzo del totale del portafoglio crediti. Vi ricordo che nel 2016 vi è stato l'esercizio di stress test condotto dall'EBA, che segnalava per il Gruppo un rischio patrimoniale in caso di scenario particolarmente severo. In particolare, i risultati dell'esercizio evidenziavano un impatto molto negativo nello scenario avverso, con un Common Equity T 1 che si sarebbe attestato al –2,2 per cento, mentre nello scenario baseline si confermava intorno al 12 per cento.

Tali risultati sono stati fortemente impattati dalla qualità del portafoglio crediti sia per effetto delle proiezioni e degli accantonamenti legati a tassi di default stressati sia per il peggioramento del portafoglio deteriorato. In particolare, nello scenario avverso si osservava un peggioramento delle probabilità di default che risentiva degli elevati tassi di default osservati dalla Banca negli anni precedenti e rilevanti accantonamenti aggiuntivi a causa del progressivo peggioramento delle coperture dettato da uno scenario macroeconomico particolarmente severo.

Alla fine dell'anno successivo, quindi del 2016, la Banca registrava un'esposizione lorda sostanzialmente in linea con quella del 2015, appena ridotta. Nel 2017, come ricordato, vi è l'intervento precauzionale dello Stato per la copertura dello shortfall regolamentare, che ha richiesto, tra l'altro, la sottoscrizione di precisi e vincolanti impegni con la DG COMP (Directorate-General for Competition) all'interno di un Piano di Ristrutturazione, il cosiddetto «Piano di Ristrutturazione 2017-2021», che è tuttora in corso e tuttora in essere nella Banca.

Il Piano è stato approvato il 4 luglio del 2017 dalla Commissione Europea e definisce il percorso di ritorno alla normalità della Banca in coerenza con quanto concordato con gli organismi europei.

Il rispetto degli impegni è oggetto di monitoraggio trimestrale verificato da un trustee indipendente sulla base di uno scambio documentale di informazioni che avviene costantemente con la Banca.

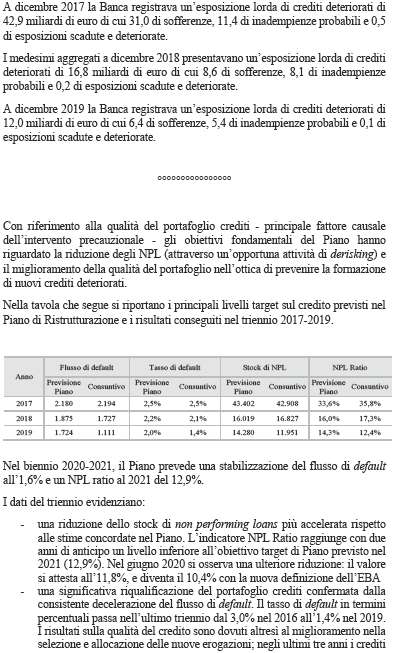

Tornando ai dati del portafoglio crediti, osserviamo che a fine 2017 sono leggermente scesi ma rimangono molto elevati, cioè 42,9 miliardi di euro. I medesimi aggregati poi discendono, e spiegherò più avanti per quale motivo, nel 2018, quando l'esposizione passa da 42,9 miliardi del 2017 ai 16,8 del 2018 e scendono ulteriormente nel 2019 attestandosi a 12 miliardi di euro.

A questo riguardo proviamo a dare maggior evidenza soprattutto di quello che è accaduto negli ultimi anni, quando la Banca si è trovata a operare nell'ambito e con l'infrastruttura del Piano di Ristrutturazione condiviso con l'Europa. Trovate una tabellina con i dati di previsione nel piano concordato con l'Europa dal 2017 al 2019, in cui vediamo che sostanzialmente tutti gli impegni presi in termini di flusso di default, di tasso di default, di stock, di NPL in generale e di NPL Ratio sono stati adempiuti dalla Banca. Trovate nella prima colonna le previsioni del piano concordato con l'Europa e i dati di consuntivo nella seconda colonna. A meno che non ci siano richieste darei per acquisita l'informazione, nel senso che i dati sono sempre stati migliori di quelli che erano stati gli impegni con l'Europa.

Nel biennio 2020-2021, scadendo appunto il Piano del 2021, il Piano prevede una stabilizzazione dei flussi di default all'1,6 per cento e un NPL ratio al 2021 al 12,9. Senza andare sui singoli dettagli dei numeri, quello che si evidenza è che la riduzione degli stock è stata assai migliore di quello che era stato concordato con l'Europa e questo grazie a una serie di Pag. 14azioni manageriali che hanno consentito, ad esempio, di modificare l'assetto organizzativo, il sistema delle autonomie e il sistema di controllo della funzione creditizia.

Al riguardo è stato adottato un modello che ha privilegiato la gestione specialistica, individuando filiere diverse per ciascuna tipologia di portafoglio e rafforzato i meccanismi interni di check and balance. Sono altresì state rafforzate le funzioni di Governo per la definizione degli indirizzi strategici, i processi operativi e lo sviluppo dei sistemi informativi.

Il sistema dei controlli è stato rinforzato con l'allocazione di compiti di monitoraggio e controllo a strutture dedicate sia a livello centrale che a livello territoriale.

Sono stati definiti i credit standard in tutte le fasi operative; in particolare sono state individuate le regole, i metodi di analisi e le informazioni necessarie a valutare la solvibilità della controparte e la sua capacità di rimborso del finanziamento in modo strutturato, standardizzato e uniforme. Infine, sono stati rafforzati i sistemi informativi interni per la gestione della detection delle anomalie con l'introduzione di meccanismi di early warning automatici.

Per quanto attiene le attività volte a ridurre stock di NPL, è stato definito un piano strutturato che ha richiesto la costituzione di un team dedicato per la finalizzazione delle singole operazioni. Ogni anno il CdA è intervenuto nel deliberare e nel decidere le singole operazione di riduzione dei portafogli deteriorati.

Di seguito vi darei qualche ulteriore elemento riguardo agli ultimi anni.

Il 2017 è l'anno forse più importante dal punto di vista della riduzione strutturale del portafoglio crediti. È stata perfezionata la cartolarizzazione di un portafoglio di 25,2 miliardi di euro di crediti classificati a sofferenza. Il portafoglio è stato ceduto il 20 dicembre del 2017 a un veicolo denominato «Siena NPL 2018». Successivamente sono state fatte alcune operazioni sui titoli conseguenti alla cartolarizzazione, ma salterei questo aspetto.

Riguardo al 2018 sono proseguite altre operazioni di riduzione del portafoglio; ne segnalo due in particolar modo: il cosiddetto «Progetto Merlino», che ha portato alla cessione di un portafoglio di circa 2,2 miliardi di crediti unsecured, e il cosiddetto «Progetto Morgana», che ha portato alla cessione di un portafoglio di circa 900 milioni di crediti leasing.

Nell'anno 2019, proseguendo nella stessa impostazione, sono state chiuse 20 operazioni di deleverage con 10 cessionari diversi, per un importo complessivo di 1,65 miliardi. Nell'ultimo trimestre è stata inoltre effettuata un'operazione di cessione pro soluto di sofferenze per circa 1,6 miliardi, il «Progetto Race».

Andiamo al periodo ultimo, il più recente, quello a cui adduco anche informazioni dirette. Nel corso del 2020 sta trovando finalizzazione un'ulteriore operazione di deconsolidamento di un rilevante portafoglio di crediti deteriorati, operazione che era già stata esaminata dalla Banca nei primi mesi del 2019, la cosiddetta «operazione Hydra», che è un'operazione di scissione di cui parleremo più avanti. Tale operazione è stata deliberata nel giugno del 2020, quindi poco tempo fa, dal CdA insediatosi il 19 maggio del 2020. A questo riguardo mi sento di sottolineare il lavoro intenso e proficuo svolto da tutto il Consiglio su questa tematica molto delicata. Tale operazione è destinata a determinare una riduzione degli NPL, come viene riportato in una tabellina che segue. Darei soltanto un dato perché è il più significativo: lo stock di NPL passerebbe da 11,6 miliardi ad appena 3,5 e l'NPL Ratio, che è uno degli indicatori simbolo che rappresenta un po' una cartina tornasole della situazione aziendale, passerebbe dall'11,8, che è un dato sopra alle medie di sistema, al 4 per cento, che è un dato molto al di sotto delle medie di sistema; quindi è una situazione molto positiva.

A questo riguardo do qualche altra informazione sulla situazione attuale e poi torniamo all'operazione Hydra. La Banca Monte dei Paschi ha un portafoglio impieghi al 30 giugno di circa 89 miliardi di euro, di cui 77 performing e, come dicevamo, 11,5 nel portafoglio NPL. Cos'è accaduto in questi primi mesi del 2020, tenuto conto dell'effetto Pag. 15 della pandemia che ovviamente è qualcosa di estremamente rilevante nella gestione del credito? Il tasso di cura innanzitutto del portafoglio UTP ha fatto registrare una riduzione rispetto all'analogo periodo del 2019. La percentuale del primo semestre si è attestata al 5,3 per cento rispetto al 6,6. Ha inciso su tale performance evidentemente la fase di lock down.

Riguardo al tema delle sofferenze, il tasso di recupero si è attestato al 4 per cento e anche in questo caso evidentemente è stato condizionato, ad esempio, dalla chiusura dei tribunali e dal blocco delle aste giudiziarie.

Per quanto attiene invece al portafoglio performing, la percentuale di flusso di default si è attestata su valori analoghi a quelli del 2019 con un tasso inferiore al 1,5 per cento. La dinamica è certamente stata influenzata dalle misure assai positive di sospensione dei pagamenti attivate sia ex lege che non e dalle significative azioni di sostegno alle famiglie e alle imprese adottate dal Gruppo. Le misure emanate dal Governo con il decreto «Cura Italia» e con il decreto «Liquidità» stanno sicuramente attenuando le dinamiche di default a livello di sistema. A tale riguardo segnalo che a metà settembre il Gruppo Monte dei Paschi gestisce richieste di sospensione su circa 160 mila rapporti per quasi 21 miliardi di euro di ammontare. All'interno di questi sono compresi 3,8 miliardi di conti correnti e anticipi e circa un miliardo di sospensioni su clienti già non performing. A fronte di tali richieste sono stati preventivamente sospesi i piani di ammortamento ed è stato avviato un processo di formalizzazione delle nuove scadenze.

Le nuove erogazioni effettuate dalla Banca nell'ambito delle misure previste dal decreto «Liquidità» ammontano a ben 3 miliardi di euro, oltre a ulteriori 1,8 miliardi già deliberati e in attesa di erogazione. In tale contesto riteniamo che il 2020 si chiuderà con molta probabilità con tassi di default in linea, se non inferiori, a quelli previsti prima della pandemia, prima del Covid-19.

Il 2020 e il 2021 saranno ragionevolmente gli anni in cui le misure concesse entreranno in ammortamento e richiederanno alle imprese maggiori esborsi per la restituzione dei finanziamenti. Ad oggi sembra ragionevole prevedere una crescita del tasso di default nel prossimo biennio. L'evoluzione dello scenario e la capacità delle imprese di adattarsi al nuovo contesto saranno i fattori fondamentali che incideranno sugli effettivi flussi che si osserveranno nei prossimi anni.

In tale scenario, evidentemente assai modificato, la Banca si è attivata per individuare le azioni di supporto finanziario da adottare in funzione della fragilità delle imprese ovvero della loro capacità di adattamento, garantendone il sostegno attraverso una nuova liquidità, il miglioramento delle condizioni di pricing dei finanziamenti e il consolidamento di linee unsecured. L'effetto combinato delle dinamiche descritte determina una stima del Gross NPL Ratio nel biennio 2021-2022 che possiamo ritenere in ragionevole peggioramento.

L'ultima parte della mia illustrazione riguarda qualche dettaglio ulteriore sulla cosiddetta «operazione Hydra», che costituisce per Monte dei Paschi una fondamentale opportunità per ridurre in misura significativa la rischiosità creditizia del Gruppo, pure a scapito di una riduzione di circa 1,1 miliardi di euro del patrimonio, allineandola ai migliori standard del mercato italiano, cogliendo, nel contempo, l'opportunità di riequilibrare la struttura finanziaria ed economica e fornire concrete prospettive di ritorno alla redditività.

L'operazione Hydra presenta significative e positive ragioni economiche e finanziarie per il Gruppo così da renderlo intermediario, capace di affrontare l'attuale crisi economica con una posizione più solida, di tornare a generare capitale nel medio termine e di poter attrarre nuovi investitori. L'operazione è strutturata quale scissione e consente a MPS e ad AMCO, che è la società beneficiaria, come sapete entrambe controllate dallo Stato, di focalizzarsi sui rispettivi core business: MPS consegue una rilevante derisking e pone le Pag. 16premesse per il ritorno alla redditività; AMCO amplia il proprio portafoglio di gestione di asset deteriorati. La scissione tecnicamente è una scissione parziale non proporzionale di MPS a favore di AMCO, che prevede l'assegnazione alla società beneficiaria del compendio scisso con attribuzione di azioni B di AMCO ai soci della società scissa, a fronte dell'annullamento di azioni ordinarie MPS in applicazione di un rapporto di cambio. Le azioni B di AMCO saranno segnate ai soci di MPS in misura non proporzionale alla quota di partecipazione detenuta da questi ultimi nella società scissa prima della data di efficacia della scissione. I soci di minoranza di MPS, incluso MPS medesimo quale titolare di azioni proprie, avranno inoltre il diritto di esercitare la cosiddetta «opzione asimmetrica» e così mantenere inalterato il numero di azioni ordinarie MPS detenute e accrescere conseguentemente la propria partecipazione nel capitale sociale della Banca in termini percentuali.

Più precisamente, al socio di maggioranza di MPS verrà assegnato un numero di azioni B di AMCO da emettere pari al 90 per cento e dunque più che proporzionale rispetto alla quota di partecipazione da questi detenuta nella società scissa – che ricordo essere intorno al 68 per cento –, mentre ai soci di minoranza di MPS, ivi incluso MPS stesso, verrà assegnato un numero di azioni AMCO pari a circa il 10 per cento delle emissioni complessive, dunque meno che proporzionale alla quota di partecipazione che tali soci detengono nella società scissa, fatti salvi l'opzione asimmetrica e il diritto di vendita nonché il diritto di recesso.

I soci di minoranza di MPS che non abbiano esercitato il diritto di vendita o il diritto di recesso – e qui sottolineo che il valore di liquidazione unitaria delle azioni ordinarie MPS è stato individuato in 1,339 euro per azione – avranno il diritto di esercitare l'opzione asimmetrica, che consentirà loro di non essere assegnatari di azioni B di AMCO ma di mantenere inalterato il numero di azioni ordinarie MPS detenute, accrescendo conseguentemente la propria partecipazione in MPS in termini percentuali rispetto all'ammontare del capitale sociale. L'opzione asimmetrica potrà essere esercitata da ciascun socio di minoranza di MPS per l'intera partecipazione e non solo per parte di essa.

In caso di esercizio dell'opzione asimmetrica, le azioni B di AMCO non assegnate ai soci di minoranza di MPS incrementeranno le azioni B di AMCO spettanti al socio di maggioranza di MPS. A fronte dell'incremento del numero di azioni ordinarie MPS di proprietà del socio di maggioranza di MPS e del conseguente incremento in termini percentuali della partecipazione dei soci di minoranza di MPS nella Banca, tali azioni saranno annullate. In caso di inerzia dell'azionista non sarà esercitata l'opzione asimmetria e l'azionista si vedrà assegnate le azioni della società beneficiaria.

Con riferimento alle azioni MPS, per le quali sia stato esercitato il diritto di recesso o quello di vendita e che siano state collocate ad azionisti della società scissa o a terzi, tali soggetti potranno esercitare l'opzione asimmetrica in alternativa alla partecipazione delle suddette azioni alle operazioni cambio con azioni B di AMCO. Condizioni e sospensive: vediamo quali sono gli aspetti non definiti dell'operazione. Essi riguardano innanzitutto l'efficacia della scissione che è sospensivamente condizionata al verificarsi, entro il primo dicembre del 2020, delle seguenti principali condizioni sospensive: innanzitutto l'efficacia della scissione di MPS Capital Services e pertanto il conseguente trasferimento a MPS delle sofferenze e delle inadempienze probabili che attualmente fanno capo a MPSCS; secondo aspetto importante, l'erogazione della provvista derivante dal finanziamento MPS, nonché il rilascio della lettera di consenso di J.P. Morgan e UBS al trasferimento del finanziamento in MPS ad AMCO per effetto della scissione e la consegna di istruzioni irrevocabili di liberazione delle somme in escrow, da eseguirsi all'efficacia della scissione AMCO; il terzo aspetto, la circostanza che all'esito della procedura di offerta il controvalore delle eventuali azioni residue non sia superiore ai complessivi 150 milioni di euro. Tale condizione è posta nell'interesse Pag. 17 di MPS ed è rinunciabile a sua discrezione. Pertanto, qualora le condizioni sospensive non si avverassero o, limitatamente alla condizione sospensiva richiamata nel precedente paragrafo, la medesima non venga rinunciata da MPS a sua discrezione entro il 1° dicembre 2020, la scissione di AMCO non sarà perfezionata.

Evidenzio inoltre che nel provvedimento rilasciato lo scorso 2 settembre la Banca Centrale Europea ha autorizzato la scissione AMCO subordinando tale autorizzazione, e dunque il perfezionamento, a tutta una serie di eventi, alcuni dei quali sono già conseguiti. Fra gli aspetti ancora da conseguire segnalo da parte di MPS il positivo esito dell'Assemblea prevista per il 4 ottobre prossimo. Per quanto riguarda le condizioni tutt'ora poste da BCE, segnalo il conseguimento di almeno tre comfort letter da parte di banche in investimento, riguardo alla possibilità di emissione di strumenti di AT1 (Additional Tier 1) da parte della Banca.

Terminerei dando pochi dettagli dell'operazione. Le attività che fanno parte del pacchetto di scissione sono pari a 4,1 miliardi di euro, per lo più crediti deteriorati. Le passività sono pari a 3,2 miliardi di euro e sono il finanziamento delle banche d'investimento. Il patrimonio netto è di circa un miliardo di euro.

Avrei terminato. Auspico che quanto detto possa esservi di aiuto. Sono ovviamente a disposizione.

PRESIDENTE. Grazie. Ci sono iscritti a parlare? Prego, senatore Lannutti.

ELIO LANNUTTI. Grazie, presidente. Io ringrazio il dott. Bastianini per la sua relazione molto esauriente sia su quello che è accaduto in passato che per quanto riguarda il futuro di questa Banca. Questa è una banca molto importante. Se non ricordo male è del 1472 la più antica banca, che aveva resistito a pestilenze, carestie, guerre, ma purtroppo non ha resistito a una mania di grandezza di un ex presidente e, mi permetta di dirlo, alla mancata vigilanza della Banca d'Italia che il 17 marzo con una delibera concesse l'autorizzazione che è stata proprio il dissesto, il disastro. Io davvero la ringrazio. Lei, dott. Bastianini, ha un lunghissimo curriculum nel mondo bancario. È stato alla Banca dell'agricoltura, Santo Spirito, Capitalia, UniCredit, Profilo, e poi da poco, dopo Carige, è stato chiamato a gestire il Monte dei Paschi, sperando di poter salvare il salvabile. Ci ha letto il contenzioso, una serie di cose, però mi permetterà di non essere d'accordo su una ricostruzione che è stata fatta, una ricostruzione che è costata alla Banca.

Io ricordo la delibera dell'allora Governatore Mario Draghi, che fissava una serie di paletti. Io ricordo anche Tommaso Di Tanno, che è stato un suo collega perché lei è anche dottore commercialista. Anche il professor Di Tanno valutava quella Banca 3,5 miliardi ed era Presidente del Collegio Sindacale. Ebbene, il 30 maggio del 2008 il Monte dei Paschi fece un bonifico a favore di ABN AMRO di 9 miliardi 267 milioni; sempre il 30 maggio 2,5 miliardi; il 31 maggio 1,5 miliardi; il 31 maggio 67 milioni; il 30 aprile un miliardo; sempre il 30 aprile 49 milioni; il 30 aprile 2,5 miliardi – questi sono i bonifici depositati nei giudizi che sono pendenti e che vedono anche alcune associazioni dei consumatori parte civile – per un totale di 17 miliardi e 7 milioni di euro; quindi una Banca che, per assurdità, valeva 3,5 miliardi ed è stata pagata 17 miliardi. Perciò questa ricostruzione che i suoi uffici hanno fatto io un po' la contesto.

Poi lei ha parlato degli aumenti di capitale e sono stati importanti per salvare il Monte dei Paschi. Gli aumenti di capitale di cui lei ha parlato li ha messi il pubblico (Tremonti bond, Monti bond eccetera per 18-19 miliardi) però se noi andiamo a vedere anche gli aumenti di capitale nel 2008, ci accorgiamo che nel 2008 c'è stato un aumento di capitale di 5 miliardi; quindi questo Monte dei Paschi di Siena è stato un pozzo senza fondo.

Chiudo, signora presidente, perché non voglio abusare del microfono. Adesso lei ci ha portato un piano sull'affare del secolo, quello degli NPL. Noi dobbiamo stare attenti su due fronti. Un fronte è quello degli Pag. 18NPL, che purtroppo le autorità di vigilanza le hanno svalutate, perché io mi ricordo, quando c'è stato il bail-in delle quattro banche, che altri hanno chiamato in maniera diversa, la valutazione è stata del 17,9; ma ci sono crediti e crediti. Quando nei bilanci erano iscritti al 47-48-50 per cento, è stata fatta una svalutazione per far contento qualche amico dell'amico e qualche società che è anche dubbia. Lei, dott. Bastianini, sa di che cosa parlo. L'ultima cosa e chiudo, ripeto, ringraziandola ancora e criticando solo quella ricostruzione che non mi ha convinto.

L'ultimo tema riguarda le moratorie. Noi stiamo facendo molto per aiutare dopo questa pandemia a dare liquidità al sistema, alle famiglie e alle imprese; però anch'io ho lavorato in banca, dott. Bastianini, e le moratorie in una fase di crisi possono essere anche una mina vagante, perché se non risolviamo la crisi non ripartiamo e noi dobbiamo ripartire, perché le moratorie poi si pagano. Ricordo che ai tavoli dell'ABI si parlava di fare i mutui, però poi si allungano i mutui; quindi anche questa è una mina vagante.

Io comunque davvero la ringrazio molto.

PRESIDENTE. Collega Raduzzi, prego.

RAPHAEL RADUZZI. Grazie, presidente. Grazie, direttore. Devo dire che il suo è un resoconto molto puntuale e oggettivo di una horror story che da anni purtroppo ci trasciniamo e quindi la ringrazio per il dettaglio di questa relazione.

Io avevo due domande, che poi sarebbero più un auspicio di una sua considerazione; poi veda lei quanto si vuole esporre.

La prima riguarda la parte delle pendenze di questa spada di Damocle dal lato legale, in particolare su queste tre lettere di messa in mora da parte della Fondazione. Non si sta parlando di un episodio singolo ma di svariati anni in cui ci troviamo di fronte a episodi di una gestione sconsiderata su cui la Fondazione poteva sicuramente incidere. Pertanto le chiederei una sua considerazione in merito a quanto legittime possano essere le rivendicazioni su questi 3,8 miliardi.

La seconda questione riguarda il percorso che la Banca ha fatto in questi ultimi anni con un processo di derisking molto importante, di cui ora abbiamo l'ultima operazione con oltre 4 miliardi di cessione. Quindi ci troviamo una Banca che a quanto pare, da questi numeri, non solo rispetta i target fissati da BCE ma li supera, nonostante una pandemia globale per la quale certamente il Governo ha adottato misure importanti e giuste; però sembra un qualcosa di importante. Vorrei una sua considerazione rispetto a quelle che sono le uscite proprio in questi ultimi giorni. Oggi su la Repubblica c'era un articolo in cui si diceva che UniCredit vorrebbe dettare delle condizioni, una neutralità sul capitale, il che vorrebbe dire che il tesoro dovrebbe sborsare per far acquisire questa Banca a un competitor. A lei sembra giustificato, dati questi numeri, un esborso per vendere la Banca? Poi veda lei dove si può spingere. Grazie.

PRESIDENTE. Collega Bagnai, prego.

ALBERTO BAGNAI. Grazie, presidente. Ringrazio anch'io il dott. Bastianini per questo utile resoconto che riguarda ovviamente un periodo in cui lui non era alla guida dell'istituto.

Mi interesserebbe un dettaglio sul futuro, visto che abbiamo parlato diffusamente della qualità del portafoglio crediti. Ho una curiosità che le sottopongo, ma non mi aspetto necessariamente una risposta in questa sede. A legislazione invariata, se le misure provvisorie che sono state poste in atto dall'Autorità bancaria europea e dalla BCE sul credito non verranno prorogate, soprattutto se il calendar provisioning inserito nella CRR2 (Capital Requirements Regulation) non viene rinviato o comunque modificato radicalmente, voi avete valutazioni degli impatti sul vostro stock di crediti e, più in generale, a livello di sistema? E secondo lei quale potrebbe essere una proroga sensata delle attuali misure poste in essere dall'Autorità bancaria europea? Lei avrà visto che tutta una serie di regole salutate dalla parte politica come particolarmente efficaci e stabilizzanti del sistema Pag. 19bancario poi si sono rivelate all'apparir del vero purtroppo destabilizzanti, e qua ci risiamo; quindi mi interessava una sua valutazione tecnica. Grazie.

PRESIDENTE. Grazie a lei. Collega Pesco, prego.

DANIELE PESCO. Grazie. Ringrazio anch'io il dott. Bastianini per la copiosa relazione molto dettagliata, sulla quale però mi è sfuggita una questione riguardante le DTA (deferred tax asset). Si parla all'inizio di poco più di 100 milioni di euro in attivo come DTA; però forse ci sono 3,6 miliardi fuori bilancio? Questi possono essere utilizzabili magari nelle operazioni ipotetiche di fusione? Comunque è un buon patrimonio di benefici fiscali che la Banca può vantare, probabilmente. Sempre su questo, l'operazione che probabilmente verrà fatta, se va tutto bene, con AMCO comprende già la parte di detrazioni fiscali riferite all'ipotetica gestione? Penso di sì, però volevo sapere se riesce a rispondermi su questo.

Su Fondazione Monte Paschi mi ricollego a quanto ha detto il mio collega. Per quanto riguarda il petitum spero che sia veramente un improbabile petitum, visto che Fondazione Montepaschi controllava le banche; però anche da questo quadro non emerge se su quella singola posizione la Banca sia quantomeno ottimista nel riuscire a vincere, o quantomeno con Fondazione Montepaschi.

Volevo poi un chiarimento sui crediti deteriorati. Adesso un patrimonio della Banca è rappresentato dai crediti deteriorati che vengono venduti. So che è una domanda sulla quale presumibilmente sarà difficile dare una risposta e probabilmente nessuno ci ha messo le mani; però potrebbe essere utile andare a vedere se nelle posizioni deteriorate chiuse prima del suo arrivo ci sono state cose particolari. Sappiamo che il mercato dei fidi facili è sempre in notevole espansione, spero meno in questi ultimi anni, ed è stato molto espanso in MPS. Non sarebbe utile andare a vedere, tra quelle posizioni, se sono state chiuse e se ci sono delle responsabilità su dei saldi e stralci magari operati in modo un po' disinvolto? Grazie mille.

PRESIDENTE. Senatrice Bottici, prego.

LAURA BOTTICI. Grazie, presidente. Io da toscana non mi addentro nella vecchia vicenda MPS perché è un capitolo lungo e le responsabilità sono tante. Si continuano a vedere documenti che emergono, che spariscono, che riemergono. Lì tutti sapevano e nessuno ha fatto quello che doveva.

Sull'operazione Hydra lei nella documentazione parla di un trasferimento di un finanziamento da MPS ad AMCO e poi parla di passività di trasferimento per 3 miliardi circa. Sono gli stessi? Cioè, quale finanziamento si sposta?

Il rapporto cost/income passa da 69,7 nel 2019 a 74,7 nel giugno 2020. Quali sono le attività che intende porre in essere per la redditività bancaria? Togliere solo il peso poi non è la risposta per essere competitivi sul mercato; quindi quali sono le azioni? Grazie.

PRESIDENTE. Io non ho altri interventi, quindi prego, dottor Bastianini. Le do la parola.

GUIDO BASTIANINI, Amministratore Delegato. Cerco di cogliere tutti gli aspetti, poi fatemi ancora domande se a qualcosa non risponderò correttamente.

Partirei da quest'ultima domanda: «Che cosa sta facendo la Banca per gestire nel modo migliore il proprio bilancio?» Lei faceva correttamente riferimento al cost/income, a un cost/income chiaramente superiore agli standard di mercato. Le motivazioni sono come al solito sia sulla parte ricavi sia sulla parte costi; evidentemente si può sempre fare meglio su tutti e due i lati. La Banca, pur dovendo lavorare ancora per un anno – poi vedremo se questo andrà avanti o no – in un'infrastruttura di Piano industriale condiviso con DG COMP, sta iniziando a fare i propri compiti in casa. Per tutta una serie di motivi, gli attuali impegni presi con l'Europa sono per alcuni aspetti di difficile realizzazione, anche solo perché è cambiato il mercato, se uno vuole prendere i riferimenti esterni. Quindi la Banca ha iniziato a lavorare dall'inizio di settembre, subito dopo l'estate, sulla revisione Pag. 20 del Piano industriale della Banca medesima. Sto lavorando sotto la supervisione del Consiglio di Amministrazione con tutti i colleghi per prospettare, per dare un approfondimento, uno sviluppo della Banca nella versione attuale. Monte dei Paschi standalone sta facendo una revisione complessiva dei propri programmi di attività, della propria struttura dei ricavi, della propria struttura dei costi, della propria struttura patrimoniale, della situazione di liquidità, nell'ottica di tener conto dei cambiamenti di mercato che sono talmente evidenti che credo non ci sia bisogno di fare troppi approfondimenti. Si sta cercando di dare una prospettiva di sviluppo e di crescita alla Banca rispetto a quello che è avvenuto finora in un mercato diverso con regole diverse e così via. Sicuramente conosciamo la situazione della Banca, una situazione con molte complessità, perlopiù ereditate dal passato. Se posso dire, la parte del bilancio mi piace meno; evidentemente è quella sotto il risultato di gestione, quindi quella degli accantonamenti e così via. Sulla parte dei ricavi, dell'andamento economico, dell'andamento commerciale, la Banca ha una dinamica assolutamente apprezzabile, non molto diversa da quella dei nostri competitori, in alcuni casi anche migliore. Quindi credo che ci siano molte possibilità e prospettive di fare meglio, di fare cose diverse da quelle che sono state fatte fino adesso. Evidentemente il Piano industriale è un processo che richiederà qualche settimana o qualche mese per essere portato a buon fine; dovrà essere esaminato. C'è già tutta una serie di calendarizzazioni effettuate dal Consiglio di Amministrazione e fra qualche tempo spero avremo modo di raccontare come l'attuale Consiglio di Amministrazione intende portare avanti il proprio programma di attività. Questa è la prima risposta rispetto alla sua domanda, se non ho capito male, sulla redditività bancaria attuale e sul rapporto cost/income.

La questione dei deteriorati, «andare a rivedere vecchi saldi e stralci» e così via. Francamente credo non sia un'attività facilissima, soprattutto perché, come abbiamo detto prima, nell'«operazione Valentine» e in tutte le altre operazioni il portafoglio deteriorato è stato ceduto per dimensioni importanti; quindi credo sarebbe un'attività di ricostruzione francamente quasi impossibile. Ora non voglio dire che è sicuramente impossibile, ma non mi sentirei di rilevarla fra le iniziative facili.

La domanda sulle DTA è una domanda importante. Come voi sapete, la Banca ha tutta una serie di attività fiscali anticipate che non può registrare in bilancio per motivazioni contabili, perché c'è una serie di procedure che ti indicano quando e quante imposte anticipate si possono iscrivere. Queste tengono conto della proiezione di reddito dei prossimi anni. Ciò non vuol dire che quella potenziale fiscalità sia scomparsa, perché se la Banca tornasse a produrre reddito o se la Banca entrasse in una struttura più ampia in grado di assorbire quel reddito, quelle sono cifre assolutamente conseguibili. Non sono cifre perse, ma sono cifre e importi che sono stati rivisti nell'ultima semestrale ma anche nel bilancio dello scorso anno, perché, proiettando il reddito atteso nei prossimi dieci anni con tutta una serie di meccanismi di dettaglio, vedevamo che non si poteva più tenere in bilancio quelle attività. Ma non vuol dire che sono scomparse; vuol dire solo che non sono più nel bilancio. Quindi è un «patrimonio» della Banca inespresso che potrebbe evidentemente essere ripreso andando avanti.

Ora il punto che riguarda l'impatto del calendar provisioning. Per quanto riguarda MPS, credo che l'operazione Hydra abbia un particolare vantaggio anche nel portar fuori dal perimetro della Banca una serie di attività che sarebbero state particolarmente impattate dal calendar provisioning. Per quanto mi riguarda, posporre la data di avvio o comunque sospendere momentaneamente questo calendar provisioning lo riterrei una cosa assolutamente positiva per il sistema: tale istituto comunque introduce una serie di elementi di automatismo nell'effettuare le rettifiche su crediti che sono del tutto comprensibili. Forse la domanda che ci possiamo porre è se questo è il momento migliore per attivare tutta una Pag. 21serie di meccanismi; questo è quello che mi sentirei di dire. Evidentemente la Banca, portando fuori buona parte del portafoglio sofferenze e buona parte del portafoglio UTP, verrebbe impattata molto meno della media delle altre banche del sistema italiano.

Sto tornando indietro; spero di non perdermi nulla.

C'era la questione dell'esborso eventuale per l'acquisizione della Banca. Scusatemi, io su questo veramente non so cosa dire. Se il Ministero dell'economia, che è l'attuale azionista di riferimento, decide se e quando vendere la Banca, evidentemente fa parte di una trattativa in cui il management ragionevolmente non è coinvolto. Non so cosa dirle, non ho idea di come escano certi articoli sul giornale, quindi non mi sentirei di esprimere un'opinione su questo.

RAPHAEL RADUZZI. Ma la causa di Fondazione?

GUIDO BASTIANINI, Amministratore Delegato. Sulla causa di Fondazione abbiamo dedicato un paio di paginette in bilancio. Noi la riteniamo una causa su cui abbiamo ottimi argomenti per contrastare le loro richieste. Queste iniziative giudiziarie sono poco opportune per mille motivi. Tra l'altro disturbano i colleghi che sono sulla rete, i colleghi che lavorano quotidianamente in Banca. Non è nemmeno ancora una causa; è un'ingiunzione che si riferisce a eventi di 10-12 anni fa. Io sono a Siena da pochi mesi; avrei sperato che non arrivasse, mettiamola così. Dopodiché ci è arrivata il 31 luglio a cavallo della semestrale. L'abbiamo raccontata e rappresentata spero con il maggiore dettaglio possibile, con tutto quello che dovevamo dire. Spero che non ci siano impatti economici per la Banca.

Tema moratorie: mi sembra fosse l'ultima domanda del senatore Lannutti. È evidente che la Banca debba fare tutto il possibile per difendere il proprio patrimonio ma nel difendere il proprio patrimonio deve aiutare i propri clienti, non per fare beneficenza ma per aiutarli nel modo migliore a gestire le proprie aziende, la propria struttura economico-finanziaria. In questo momento credo che le moratorie siano assolutamente fondamentali per consentire all'economia di ripartire. Poi i settori sono molto differenziati. Ci sono settori che stanno andando meglio di com'era sei mesi fa e settori che sono in crisi molto profonda, quindi poi le iniziative vanno differenziate. Tuttavia, credo che sia stata un'iniziativa molto opportuna da parte del Governo e del Parlamento. Spero che queste moratorie e queste proroghe possano avere una fuoriuscita prolungata nel tempo, cioè che si possa prevedere un allungamento, magari con qualche aggiustamento di queste moratorie, perché interromperle improvvisamente credo sarebbe pericoloso per la gestione e della Banca e dei nostri clienti.

PRESIDENTE. Collega Pesco.

DANIELE PESCO. Mi scusi, ma forse mi sono espresso male io nella domanda. Sulla causa con Fondazione Montepaschi voi avete classificato la soccombenza come soccombenza probabile? È una cosa che ci può dire?