XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di inchiesta sul sistema bancario e finanziario

Resoconto stenografico

Seduta n. 39 di Mercoledì 3 febbraio 2021

INDICE

Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione dell'Amministratrice Delegata di Asset Management Company Spa (AMCO), Marina Natale, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP:

Ruocco Carla , Presidente ... 3

Lannutti Elio ... 3

Ruocco Carla , Presidente ... 3

Lannutti Elio ... 3

Ruocco Carla , Presidente ... 3

Natale Marina , Amministratrice delegata di AMCO ... 3

Ruocco Carla , Presidente ... 7

Lannutti Elio ... 7

Ruocco Carla , Presidente ... 8

Zanettin Pierantonio (FI) ... 8

Ruocco Carla , Presidente ... 9

Zanettin Pierantonio (FI) ... 9

Ruocco Carla , Presidente ... 10

Pesco Daniele ... 10

Ruocco Carla , Presidente ... 10

Natale Marina , Amministratrice delegata di AMCO ... 10

Zanettin Pierantonio (FI) ... 11

Natale Marina , Amministratrice delegata di AMCO ... 11

Zanettin Pierantonio (FI) ... 12

Natale Marina , Amministratrice delegata di AMCO ... 12

Ruocco Carla , Presidente ... 12

Ferro Massimo ... 12

Ruocco Carla , Presidente ... 13

De Bertoldi Andrea ... 13

Ruocco Carla , Presidente ... 14

D'Ettore Felice Maurizio (FI) ... 14

Ruocco Carla , Presidente ... 15

Centemero Giulio (LEGA) ... 15

Ruocco Carla , Presidente ... 15

Accoto Rossella ... 15

Ruocco Carla , Presidente ... 15

Natale Marina , Amministratrice delegata di AMCO ... 15

Ruocco Carla , Presidente ... 18

Natale Marina , Amministratrice Delegata di AMCO ... 18

Pesco Daniele ... 19

Natale Marina , Amministratrice Delegata di AMCO ... 19

Ruocco Carla , Presidente ... 19

Zanettin Pierantonio (FI) ... 19

Natale Marina , Amministratrice Delegata di AMCO ... 19

Ruocco Carla , Presidente ... 19 ... 19

ALLEGATO: Documentazione consegnata da AMCO ... 20

Testo del resoconto stenografico

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 14.10

Comunicazioni.

PRESIDENTE. Buon pomeriggio a tutti. Ricordo che per ragioni di sicurezza sanitaria il foglio firme non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza. Comunico che l'AMCO Asset Management Company Spa, in vista dell'audizione che si terrà oggi ha trasmesso della documentazione in parte coperta da segreto. La parte non segretata è stata trasmessa per e-mail ai Commissari ed è comunque oggi in distribuzione. La documentazione completa comprensiva delle parti secretate è a disposizione dei Commissari e degli altri soggetti autorizzati che potranno consultarla presso l'archivio della Commissione nei modi e con i limiti previsti dal Regolamento interno. Preciso che la documentazione da ultimo trasmessa da AMCO è integrativa di quella già trasmessa alla Commissione nel mese di ottobre 2020.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione dell'Amministratrice Delegata di Asset Management Company Spa (AMCO), Marina Natale, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione dell'Amministratrice Delegata di Asset Management Company Spa (AMCO), Marina Natale, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP. Darei subito la parola alla Dottoressa Natale.

ELIO LANNUTTI. Presidente, sull'ordine dei lavori.

PRESIDENTE. Prego.

ELIO LANNUTTI. Presidente, grazie. Anche nel rispetto dei colleghi, faccio presente che noi del Gruppo Movimento 5 Stelle alle 15 dobbiamo assolutamente assentarci quindi le chiedo la cortesia di regolarsi in tal senso. Grazie mille.

PRESIDENTE. Va bene, allora mettiamo i commissari del Movimento come iscritti a parlare per primi e poi prego la Dottoressa Natale di stringere il più possibile sulla relazione, se può svolgerla in una ventina di minuti in modo che poi procediamo con le domande. Grazie.

MARINA NATALE, Amministratrice delegata di AMCO. Buongiorno a tutti, il mio nome è Marina Natale sono Amministratore Delegato della società AMCO.

Incomincerei con una breve cronistoria della Fondazione di SGA. SGA nasce nel 1989 in relazione alla liquidazione del Banco di Napoli. Nel 2016 diventa intermediario finanziario e nel 2018 amplia il proprio business, incomincia ad acquisire portafogli delle venete per effetto delle liquidazioni Pag. 4che hanno portato le venete alla liquidazione coatta. Nel 2019 nasce AMCO viene sostituito il nome e inizia un percorso di crescita e di sviluppo di AMCO tramite acquisizioni di portafoglio. Vengono acquistati portafogli di Banca del Fucino, il portafoglio di Credito Sportivo, di Carige, continua la crescita con la creazione della prima piattaforma di unlikely to pay immobiliari. Nel 2020 continua il processo con l'acquisizione del portafoglio Creval un single name di Carige, Igea Fucino, Bari a giugno 2020. Fine anno 2020 si caratterizza per la chiusura dell'operazione con Monte dei Paschi dove viene trasferito il compendio dei crediti Monte dei Paschi di Siena. L'anno 2020 si chiude con l'operazione Banco BPM con il trasferimento di un portafoglio di unlikely to pay, una piccola operazione ancora con Carige e una seconda wave della piattaforma Cuvèe.

Le caratteristiche di AMCO. AMCO è sostanzialmente un credit servicer che offre soluzioni innovative sugli NPE in Italia. Dei 34 miliardi di NPE, 14 sono unlikely to pay e sono 45 mila le imprese italiane che serviamo. Siamo 287 risorse, abbiamo un Rating investment grade sia da parte di Standard & Poor's che da parte di Fitch. Abbiamo appena ricevuto la revisione al rialzo del Rating di servicer da parte di Fitch. Siamo quotati sul mercato obbligazionario a Lussemburgo e accediamo quindi a un programma quotato di Senior. La nostra attività è regolamentata, come ho già anticipato, siamo un intermediario finanziario, siamo quindi regolamentati da Banca d'Italia, ma siede nel Consiglio d'Amministrazione anche la Corte dei conti che esercita la funzione di controllo finanziario della società. Le transazioni condotte da AMCO vengono riviste da DG COMP. DG COMP ha il ruolo di valutare, di assicurarsi che le valutazioni fatte da AMCO nell'acquisire portafogli siano in linea col mercato. In un contesto fortemente regolamentato come quello che vi ho descritto AMCO si confronta con una serie di altri operatori di mercato. Il nostro modello di business è orientato all'identificazione di soluzioni sostenibili per tutti i nostri stakeholder. Per quanto riguarda i debitori gestiamo i portafogli senza creare stress finanziari; per ciò che riguarda i creditori cerchiamo di perseguire l'obiettivo di garantire la continuità aziendale dei creditori e nell'acquisire i portafogli dalle banche cedenti cerchiamo di essere flessibili per facilitare i processi di cessione in funzione delle esigenze delle banche cedenti. Applichiamo una politica di massimizzazione nella trasparenza di comunicazione agli investitori, investitori nel nostro caso solo obbligazionisti, e supportiamo le nostre persone nei percorsi di crescita. Quindi in poche parole recuperiamo i crediti con un approccio paziente, rispettoso delle condizioni socio economiche dei debitori e supportiamo un'imprenditoria produttiva per garantirne la continuità aziendale. Al mercato ci proponiamo con una serie di servizi, come credit servicer, debt purchaser, facilitatore nella creazione di strutture multi-originator, strutturatore anche di cartolarizzazioni e lender. Lender perché garantiamo la continuità aziendale erogando nuova finanza alle imprese meritevoli.

Come siamo organizzati per realizzare questi obiettivi? Abbiamo essenzialmente due direzioni, una direzione workout e una direzione unlikely to pay e una terza funzione a supporto specializzata nella gestione del real estate.

L'assetto di governance è pensato per garantire trasparenza e controllo degli iter decisionali. Il Consiglio d'Amministrazione è composto da tre rappresentanti nominati dal MEF, la composizione del Consiglio di Amministrazione è regolata dall'articolo 5 del decreto legislativo del 1999. Abbiamo un Collegio Sindacale con tre membri effettivi e due supplenti, un ODV dove vi sono due membri esterni alla società e, come già anticipato, un rappresentante della Corte dei conti che partecipa alle riunioni del Consiglio. La struttura organizzativa si articola nelle due direzioni di business che ho già citato, workout e unlikely to pay specializzate in funzione delle caratteristiche dei portafogli gestiti, e nell'unità di real estate che è un'unità di business separata. Abbiamo poi tutte le funzioni di corporate governance a supporto e dedicate al presidio della strategia aziendale e al servizio Pag. 5del business. Tre funzioni di controllo, cioè internal audit, rice management e compliance sono invece focalizzate sul presidio dei rischi in coerenza con il dettato regolamentare.

Il team di 287 risorse si distribuisce su tre poli: Milano, Napoli, Vicenza. Ai 287 colleghi si sono aggiunti recentemente 88 distaccati da Monte dei Paschi attraverso una scissione, abbiamo ricevuto un portafoglio che richiedeva di essere gestito tempestivamente e abbiamo avuto 88 distaccati a supporto dell'attività di gestione. La composizione è per 60 per cento uomini, 40 per cento donne, l'età media è bassa per il settore finanziario, 43 anni.

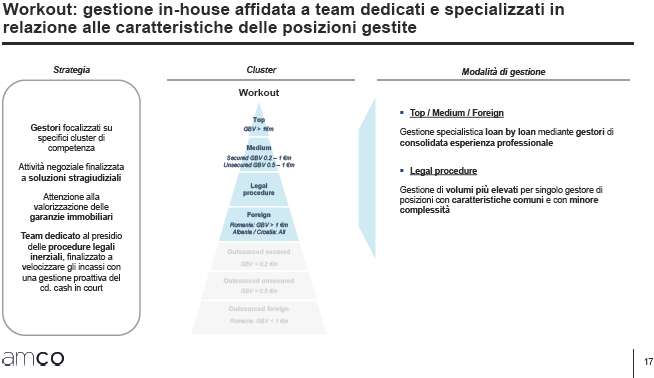

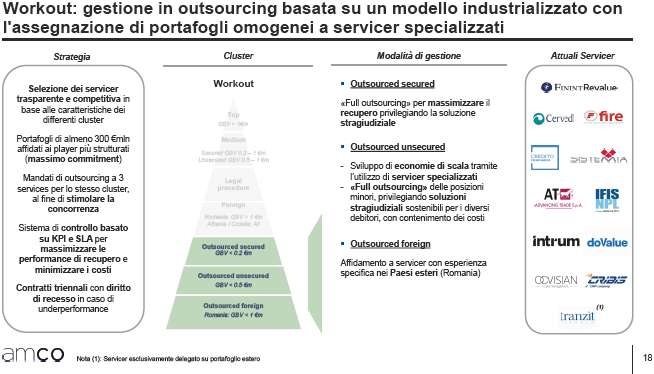

Focalizzandoci di più sul modello di business, vediamo come il modello operativo di AMCO prevede un approccio differenziato tra crediti gone concern e going concern. Queste due tipologie di credito sono gestite dai due team workout e unlikely to pay che raccolgono competenze fortemente differenziate. Questi team si devono confrontare con trend di mercati diversi, il mercato dei going concern, cioè il mercato con cui si confronta il team di workout è un mercato maturo, con trend di compressione dei rendimenti, sono state frequenti e numerose le transazioni realizzate nel mercato delle sofferenze. Nel mercato degli unlikely to pay, going concern, le operazioni sono state limitate in numero e con la caratteristica di essere limitate anche in numero di posizioni transatte quando si trattava di portafogli. Quindi transazioni prevalentemente single name, un mercato ancora embrionale, non maturo, un mercato che è in via di sviluppo e quindi ha caratteristiche profondamente diverse rispetto alle caratteristiche del mercato delle sofferenze. Il nostro modello operativo è basato sulla gestione in house delle posizioni rilevanti ad alto valore garantite e sulla gestione invece in outsourcing delle posizioni di importo ridotto a basso valore che richiedono una gestione standardizzata. Il 74 per cento del totale gross value del monte crediti è gestito in house, il 26 per cento è gestito invece in outsourcing da 12 servicer che gestiscono il portafoglio e sono stati scelti con un rigoroso processo di selezione. La performance dei servicer è monitorata attraverso un sistema di misurazione che confronta gli incassi realizzati con i business plan concordati in fase di selezione.

Nelle pagine successive qualche dettaglio in più sul modello di gestione. La gestione in house è affidata a team dedicati e specializzati in relazione alle posizioni gestite. In altre parole, la gestione prevede attività negoziali finalizzate a soluzioni stragiudiziali, attività volte a valorizzare le garanzie immobiliari e attività volte al presidio delle procedure legali inerziali, per procedere e rendere più spedita l'attività di incassi con una gestione proattiva del cash in court. Sostanzialmente abbiamo modalità di gestione che si differenziano tra i file top, medium ed esteri e modalità di gestione meno specialistiche e un pochino più standard che richiedono minore complessità per ciò che riguarda le legal procedure. La gestione invece in outsourcing è basata su un modello industrializzato con l'assegnazione di portafogli omogenei a servicer specializzati, come già anticipato. Di solito vengono assegnati almeno 300 milioni a ciascun servicer, ai servicer più maturi. Tipicamente più servicer vengono selezionati per lo stesso cluster di crediti. Questo per garantire un elevato livello di competizione all'interno dello stesso cluster. Sulla destra della tavola vedete la lista dei 12 servicer che oggi lavorano in partnership con AMCO per il recupero dei portafogli.

Per ciò che riguarda gli unlikely to pay, la gestione in house è invece basata sui flussi di cassa e sulla valorizzazione degli attivi sottostanti. La modalità di gestione è la stessa modalità di gestione cash-flow-based o asset-based ed è applicata sia al corporate large strategic, sia al corporate medium. Naturalmente l'asset-based si applica al real estate, large e strategic e al medium. Ciò significa che, indifferentemente dalla size del credito, anche qualora si tratti di un credito medium per ciascun credito viene valorizzato il flusso prospettico degli incassi e viene valorizzato l'asset sottostante, a seconda della natura del credito, quindi anche il singolo credito di dimensione media è gestito con l'accuratezza Pag. 6 del grande file che viene classificato nella categoria strategic o large. La gestione invece in outsourcing è basata su un modello più industrializzato con soluzioni standard per le esposizioni mid, small corporate e anche per le posizioni retail.

Vediamo ora in estrema sintesi che cosa è AMCO in termini quantitativi. È una società che gestisce 34 miliardi di gross book value con circa 230 mila controparti, il 58 per cento sono sofferenze, il 42 per cento unlikely to pay che abbiamo visto gestiti in modo profondamente diverso, come descritto nelle pagine precedenti: il 74 per cento gestito in house e il 26 per cento gestito in outsourcing, così come, in virtù della narrativa appena fatta, dai 12 servicer impegnati nella gestione dell'attività in outsourcing. Le 287 risorse sono articolate in una componente prevalente di risorse che gestiscono il credito, il 69 per cento, mentre il 31 per cento è rappresentato da quelle funzioni di supporto che descrivevo prima.

Come forniamo il prezzo per acquistare dei portafogli? Come tradizionalmente avviene andando a considerare gli incassi, decurtando gli incassi dei costi di gestione, dei costi di gestione della macchina, dei costi di gestione anche di onboarding dei portafogli e del costo del funding. Si forma in questo modo il prezzo che viene formulato alla controparte. Ricordo che AMCO acquista portafogli, acquista anche notes di cartolarizzazione ma non può acquistare le notes delle cartolarizzazioni «gacsate», perché per norma AMCO non può investire in GACS.

La due diligence. Tipicamente è una due diligence che si articola in modo analitico su 70 per cento del portafoglio, così come la gestione successiva è fortemente analitica su una componente prevalente del portafoglio. Il 30 per cento del portafoglio per dimensione non ha senso che venga valutato in modo analitico e viene valutato in modo statistico sulla base di informazioni quantitative aggregate. Le risorse dedicate alla due diligence sono risorse interne, naturalmente dipende anche dal processo, dalle tempistiche, cerchiamo di soddisfare le esigenze della banca cedente, le tempistiche della banca cedente ma, tipicamente, i processi hanno durata di uno o due mesi e noi siamo in grado di mettere in gioco 20, 30 gestori in modo tale che, in base alle proprie competenze, vadano ad analizzare i singoli file. Quindi abbiamo necessità di raccogliere risorse attraverso la società perché, avendo competenze specialistiche, abbiamo bisogno di più competenze per gestire processi di due diligence di portafogli tipicamente molto articolati e variegati in termini di composizione. La funzione risk management fa l'assestment di tutte le operazioni non solo sul pricing ma sulla complessità e la sostenibilità dell'operazione per la società.

Nella pagina successiva riportiamo la lista delle operazioni realizzate, le acquisizioni sono state concentrate per il 60 per cento su sofferenze, per il 50 per cento esposizioni secured, quindi una buona componente di 50 secured e 50 unsecured. Per ciascun portafoglio sono riportati i dati di dettaglio in termini di sofferenza unlikely to pay di secured, unsecured e anche l'occasione di intervento della DG COMP. Come vedete DG COMP è intervenuto su più file valutando la coerenza con le condizioni di mercato; nel caso delle venete naturalmente l'esito di DG COMP è risultato differente rispetto alle altre valutazioni che hanno portato a confermare la natura di transazioni a mercato.

Per ciò che riguarda i processi, in alcuni casi si è trattato di processi competitivi, in altri casi si è trattato di processi dove AMCO è stata invitata come unico partecipante al processo di valutazione di un portafoglio. Nei processi competitivi AMCO, in alcuni casi è risultata vincitrice, in altri invece ha condiviso il portafoglio con altri competitor, in altri ancora è risultata perdente perché ha formulato offerte inferiori rispetto al competitor. È forse opportuno sottolineare che AMCO è particolarmente efficace nell'acquistare portafogli di banche in difficoltà. Questo perché tipicamente le banche in difficoltà hanno necessità di cedere tempestivamente portafogli ampi e AMCO riesce a essere su tutte le asset class quindi può comprare sia sofferenze, sia unlikely to pay, sia secured che unsecured e Pag. 7di dimensioni diverse. Ha buoni livelli di efficienza nell'onboarding perché ha anche esperienza di onboarding rilevanti e capacità di eseguire processi di due diligence sia in loco sia in remoto. Quindi diciamo che riesce a soddisfare le esigenze delle controparti.

Per ciò che riguarda il finanziamento, oltre al capitale, abbiamo l'accesso al mercato unsecured che è stata la leva utilizzata prevalentemente da AMCO in questi anni. L'unica operazione secured realizzata da AMCO è stata l'operazione «un miliardo» nel contesto di 3 miliardi 179 milioni di finanziamento su Monte dei Paschi per ridurre il rischio di accesso al mercato unsecured. Quindi, è stato contratto un debito di un miliardo secured con due banche di investimento. Il rimborso di 250 milioni è di 24 ore fa, abbiamo quindi rimborsato già una quota rilevante di questo finanziamento. L'accesso al mercato del debito è un accesso ancora junior, junior nel senso che siamo giovani, ci sono operatori con più lunga tradizione e quindi noi esprimiamo uno spread più alto rispetto ad altri operatori di mercato ma comunque uno spread molto limitato, tenendo conto delle condizioni che altri servicer devono riconoscere al mercato.

Non posso presentare i risultati di fine anno perché non li abbiamo ancora approvati, quindi mi devo limitare a commentare i risultati del primo semestre, solo i trend che verranno confermati sul fine anno, un trend molto positivo di crescita dei ricavi per effetto della crescita dei volumi del primo semestre 2020 rispetto al primo semestre 2019. Un EBITDA ratio che ha raggiunto il 58,5 per cento e rettifiche di valore più visibili rispetto al semestre dell'anno precedente per effetto delle difficoltà incontrate nei primi sei mesi sugli incassi per il ritardo del lockdown.

In termini di operatività AMCO, il cost/income è diminuito al 41 per cento nonostante la continua crescita operativa, siamo cresciuti in termini di risorse quindi abbiamo registrato una crescita della base dei costi del 12 per cento, ma la crescita dei ricavi ha più che compensato la dinamica registrata sui costi.

Per ciò che riguarda la struttura operativa è una struttura che, come dicevo, ha ancora ambizioni di crescita; al 2025 vorremmo raggiungere quota oltre 400 risorse e il load ratio, come chiamiamo comunemente il livello di carichi di lavori dei colleghi in termini di pratiche, di gross book value gestito da ogni singolo collega è sicuramente sfidante su fine anno per effetto delle numerose operazioni e rientrerà una quota che comunque è ordinaria, è target per AMCO, circa 100 milioni di GBV per ciascun gestore e sicuramente superiore rispetto al benchmark di mercato che è tra i 60 e i 90. I livelli di capitale sono solidi, forti, qui riportiamo il dato del primo semestre, avevamo già comunicato al mercato un dato proforma attorno al 35 per cento, il dato ufficiale è del 60 per cento, che non sconta ancora l'operazione Monte dei Paschi di Siena.

Direi che, rispettando la richiesta di mantenermi nel tempo, ci sono solo le ultime pagine che non percorrerei dove semplicemente ci sono dettagli di quanto già anticipato e mi fermerei qui.

PRESIDENTE. Grazie mille. Collega Lannutti, prego.

ELIO LANNUTTI. Grazie Presidente. Ringrazio anche la dottoressa Marina Natale per l'esposizione, per la documentazione che ci ha fornito, una documentazione molto importante, anche se qualche parte non è chiara, non è resa pubblica. Lei, dottoressa Natale, è stata definita in alcuni titoli di giornale, lei viene da Unicredit, «La signora delle sofferenze», non di quelle intese come gli stati d'animo della povera gente che si vede pignorate le case ma di quelle opache, quelle sofferenze bancarie opache, cosiddetti NPL, che sono diventate l'affare del secolo per alcuni dopo alcuni interventi normativi dell'EBA, della BCE e dell'Unione Europea che sono state recepiti nell'ordinamento italiano con la legge n. 49 del 2016 da parte di un Governo che aveva come Ministro dell'economia l'attuale, o almeno dovrà essere designato prossimamente, Presidente di Unicredit Carlo Padoan. Difatti, dottoressa Natale, Pag. 8 le sofferenze bancarie sono diminuite in 83 miliardi circa, gli ultimi dati dai 243 miliardi di euro del 2015 con un tasso di recupero che è sceso dal 44 per cento precedente al 28 per cento odierno. Ricordo quando ci fu la risoluzione delle quattro banche, vennero attestati crediti scritti in bilancio delle banche a 48-49, al 17,4 per cento. Quindi anche questo conferma l'affare del secolo per alcuni. Questa norma introdotta ha certamente favorito i fondi speculativi, spesso a danno di crediti iscritti al bilancio delle banche a spese dello Stato ossia quelle GACS generando, quelle sì, indicibili sofferenze a danno dei debitori e della povera gente.

Io vengo a un paio di domande che le voglio rivolgere, riguardanti entrambe il Monte dei Paschi di Siena, ossia quella cessione di 8,1 miliardi, quelle sofferenze qui nella tabella 25, a pagina 25. Conosciamo il buco nero del Monte dei Paschi di Siena, sappiamo quello che è accaduto, circa 60 miliardi di euro tra aumenti di capitale, tra l'altro ricordo la fusione, l'acquisto di Banca Antonveneta che venne autorizzata dall'attuale Presidente del Consiglio incaricato e che costò 17,3 miliardi di euro rispetto a un valore che era inferiore a 6,3 miliardi. La gestione non certo prudente del credito e del risparmio, oltre ad avere generato quelle sofferenze che anche voi avete preso, ha generato anche un'opacità degli affidati. Chi sono quelli che hanno beneficato di centinaia di migliaia di euro senza alcuna garanzia? Questa è una partita molto importante dove noi chiediamo davvero che ci sia la massima trasparenza anche perché in quella cessione ultima che voi avete preso circolano nomi molto, molto importanti, noi gradiremmo sapere chi sono quei nomi e a che prezzo avete preso quelle sofferenze.

L'ultima domanda che le voglio fare riguarda sempre il Monte dei Paschi di Siena. Circolano le notizie che ci sarebbe un regalo fatto all'Unicredit di Piercarlo Padoan che diventerà Presidente, sempre a danno del pubblico, dello Stato, perché ci sono circa 10 miliardi di crediti contestati, 10 miliardi. Noi abbiamo letto sui giornali, quindi la domanda che le faccio è se può smentire o confermare che ci sarebbe stato l'impegno di AMCO a garantire, cioè a prendersi quella massa di crediti. Quindi, ecco, la domanda che le volevo fare è se mi può confermare o smentire questa operazione. Anche con l'aiuto di AMCO, perché lei l'ha ricordato il Banco di Napoli, l'operazione – non me ne vogliano i colleghi del Nord – è stata fatta a danno delle banche del Mezzogiorno da parte delle banche del Nord, Banco di Sicilia, Banco di Napoli, Carical eccetera. Quelle sofferenze generate, io ricordo 10 miliardi, sono rientrate al 103 per cento, quindi SGA è riuscita dopo anni a recuperare il 103 per cento di quanto era iscritto a sofferenza.

La ringrazio molto e noi propendiamo affinché AMCO diventi veicolo per fare in modo che Monte dei Paschi di Siena diventi la banca pubblica di investimento con altre banche come quelle del Sud. La ringrazio molto per l'attenzione.

PRESIDENTE. Collega Zanettin prego.

PIERANTONIO ZANETTIN. Grazie Presidente. Buongiorno dottoressa Natale. Le faccio una prima domanda. Nel mese di novembre scorso in questa stessa Commissione è stato audito l'Amministratore Delegato di Ifis, dottor Colombini il quale in quella occasione espresse delle valutazioni abbastanza critiche, severe nei confronti dell'operato di AMCO, penso lei le abbia registrate perché sono state riprese anche dalle agenzie di stampa. Io gliele rileggo perché vorrei sapere lei come le valuta e se ha motivi per smentirle. Diceva in quella occasione il dottor Colombini: «La presenza di un operatore pubblico come la società AMCO del Ministero delle finanze rischia di falsare il mercato dei crediti deteriorati che invece su spinta di Bankitalia si è molto sviluppato e vede più soggetti italiani ed esteri sfidarsi in gare aperte per cui il prezzo che ne esce è sicuramente di mercato, quindi equo. Solo che quando si presenta AMCO – questo è il rilievo – in gara tutti gli altri spariscono, perché viene offerto un 20 per cento di prezzo in più del tutto ingiustificato». Questa era la valutazione del dottor Colombini ma devo dire, Pag. 9per i contatti che professionalmente abbiamo, che è un rilievo formulato anche da altri vostri competitor.

Passiamo a una seconda domanda, cambiamo completamente l'orizzonte e parliamo delle banche popolari venete. Come lei ricordava nel suo intervento, AMCO è cessionaria ex lege dei crediti vantati e degli NPL, dei crediti in sofferenza vantati a suo tempo da Banca Popolare di Vicenza e Veneto Banca. Le farò delle domande che prendono spunto e che mi hanno incuriosito leggendo le relazioni che hanno svolto, che stanno svolgendo periodicamente i commissari liquidatori di queste banche. Le ho trasmesse anche alla Presidente in modo che possiamo capire esattamente di cosa stiamo parlando. Per quanto riguarda il ruolo di AMCO relativamente a questi crediti, nelle relazioni, che sono speculari sia di Popolare Vicenza, sia di Veneto Banca si legge testualmente: «Il Decreto ministeriale ha inoltre espressamente escluso dall'oggetto della cessione i rapporti di finanziamento a qualunque titolo funzionalmente collegati alle operazioni di commercializzazione di azioni e obbligazioni subordinate ammesse da Veneto Banca o Banca Popolare di Vicenza, i cosiddetti rapporti baciati, la cui gestione e i connessi adempimenti amministrativo, contabili e informatici, sono stati affidati dalla liquidazione coatta e amministrativa ad AMCO con un apposito contratto di gestione». Parla di contratto di gestione. Il paragrafo immediatamente successivo dice invece: «Il primo contratto di cessione di crediti a AMCO ha fatto seguito a ulteriori atti con analogo contenuto e modalità di pagamento». Allora la domanda che io le pongo è questa: si parla in un paragrafo precedente di contratto di gestione e in quello successivo di contratto di cessione. I contratti di gestione che svolge AMCO per conto della liquidazione coatta amministrativa coincidono con i contratti di cessione o sono due cose diverse? Se sono due cose diverse, se ha la cortesia di spiegarmi le differenze.

Sempre relativamente ai cosiddetti crediti baciati e sempre in queste relazioni dei commissari liquidatori alla voce «Consistenza dell'attivo» – poi sono importi diversi per Veneto Banca e Banca Popolare di Vicenza – si dice: «Nella voce figurano, altresì, per quanto riguarda Veneto Banca, 238,7 milioni di crediti deteriorati correlati a operazioni di commercializzazioni di titoli di Veneto Banca esclusi dalla cessione ad AMCO esposti ai valori di apertura della liquidazione coatta amministrativa». In questa nota informativa, per quanto riguarda Veneto Banca, ma poi aggiungeremo altrettanto per quanto riguarda Banca Popolare di Vicenza, viene esposto l'importo di 238,7 milioni di baciate. Ora, la settimana scorsa in Commissione abbiamo audito il dottor De Bortoli che è il magistrato P.M. che sta svolgendo, siamo ancora all'udienza preliminare, l'accusa nei confronti dell'Amministratore Delegato di Veneto Banca. A mia espressa domanda il dottor De Bortoli aveva detto che, per quanto riguardava la prospettazione dell'accusa, erano state contestate in particolare al dottor Consoli 430 milioni di baciate. Quindi ci sono 430 milioni di baciate di cui parlava il dottor De Bortoli e 238 milioni di baciate indicate dai commissari liquidatori.

PRESIDENTE. Collega Zanettin, la prego di essere più conciso.

PIERANTONIO ZANETTIN. Sì, lo so però bisogna essere precisi. La domanda è questa: come mai c'è questa discrepanza? Ovvero, alcune le avete già incassate e quindi gestite oppure no? La questione si pone per Banca Popolare di Vicenza perché il Commissario liquidatore parla di 739 milioni, in realtà per quello che sappiamo ed è emerso da contestazione della Pubblica accusa, per quanto riguarda le baciate a Vicenza si parla di 1036 milioni. I numeri ballano anche perché nel contraddittorio di quel processo invece la difesa degli amministratori riconosce su un miliardo e 36 milioni contestati solo 200 milioni di baciate. La domanda che le voglio fare è questa: per quanto riguarda le baciate voi le state incassando, state perseguendo questi crediti oppure no? Avete avuto direttive da parte del Ministero? Avete avuto direttive da parte della Liquidazione Coatta Amministrativa? Anche perché le dico che Pag. 10nel corso del processo che sta pendendo davanti al Tribunale di Vicenza sono stati auditi grossi imprenditori beneficiari di finanziamenti baciati ma tutti fino a oggi hanno detto di non avere mai avuto escussione del credito, di avere ricevuto magari una raccomandata ma che certamente nessuno è andato a richiedere loro la restituzione del finanziamento. Pertanto volevo capire se è una scelta momentanea, se c'è una linea politica, se a qualcuno è stato richiesto il rientro oppure no. Grazie Presidente.

PRESIDENTE. Collega Pesco, prego.

DANIELE PESCO. Grazie. Grazie per l'illustrazione molto corposa ed esaustiva. Inizio da una domanda che ha fatto il collega Lannutti, una curiosità più che altro sul Banco di Napoli. I libri di storia ci raccontato che è stato recuperato più del 100 per cento: volevo chiedere la sua conferma se è così e se ancora questo è il trend oppure se erano tempi diversi. Quali sono le differenze sostanziali tra la realtà di 20 anni fa, 30 anni fa e la realtà odierna?

Una parte delle risposte me le ha già date attraverso le slide 7 e 8 in cui ho letto di un approccio paziente di AMCO. La mia curiosità è questa: riuscite a trasferire questo vostro approccio alle sofferenze anche ai vostri servicer? La preoccupazione è riferita a chi sta peggio, quindi alle aziende in difficoltà e alle famiglie in difficoltà molti dei quali hanno la casa all'asta. Come immagino saprà, il nostro ordinamento giuridico è stato innovato nel breve periodo grazie a due interventi, uno è il famoso articolo 41-bis del decreto fiscale del 2019 riferito al 2020 e uno è la modifica 130/99 la norma sulle cartolarizzazioni. In entrambi i casi si è cercato di dare una possibilità in più a chi ha la casa all'asta; in un caso rinegoziando il mutuo attraverso altri finanziatori con la banca con cui la famiglia era debitrice; invece con la 139/99 si dà sempre la possibilità a chi è in casa di restare nella propria casa, seppur ha la casa all'asta, grazie alle attività a valenza sociale che sono state introdotte nella norma sulle cartolarizzazioni. La società di cartolarizzazione attraverso una onlus può aspettare, lasciare la casa ai proprietari in uso e acquisire comunque la casa dando la possibilità al proprietario di riacquisire la casa che sta utilizzando. Secondo voi questi approcci normativi possono essere utili o funzionali a ridurre le difficoltà, i disagi di chi ha una casa all'asta che magari si è indebitato anche incautamente, magari senza grosse responsabilità?

Volevo chiederle qualcosa sugli UTP. Cosa prevede per il futuro? Perché stiamo vedendo tutti le grandi difficoltà a cui stanno andando incontro famiglie e imprese. Può essere necessario un intervento pubblico finalizzato a garantire attività sugli UTP? In altre parole, abbiamo visto un grande accumulo di risparmio di famiglie e imprese: si può chiedere agli investitori attraverso una garanzia pubblica di investire la liquidità che si è accumulata negli ultimi tempi nelle aziende che ce la possono fare, che hanno ancora solidità pur avendo delle difficoltà finanziarie? Grazie.

PRESIDENTE. Ho altri quattro interventi, dato che poi alcuni colleghi devono andare via, direi di fare rispondere alla dottoressa su queste prime domande e poi riprendiamo. Prego Dottoressa.

MARINA NATALE, Amministratrice delegata di AMCO. Cercherò di essere sintetica ma il più puntuale possibile. Mi sembra di capire che la domanda sia in merito a Monte dei Paschi e all'invito a garantire trasparenza nelle modalità di recupero del portafoglio Monte dei Paschi e a garantire trasparenza sul prezzo. Il prezzo dell'operazione Monte dei Paschi è una valutazione relativa tra il compendio Monte dei Paschi e AMCO che è stata asseverata, valutata da advisor indipendenti e a seguito della nomina da parte del Presidente del Tribunale di Napoli di un esperto valutatore è stata asseverata anche dal valutatore. Non esiste un prezzo del portafoglio, esiste un valore relativo, un concambio a seguito del quale sono state emesse delle azioni. Azioni che sono state distribuite e ricevute dagli azionisti di minoranza di Monte dei Paschi e dall'azionista di maggioranza di Monte dei Pag. 11Paschi. Quindi io non posso fare altro che, non lo farei in questa sede a beneficio del tempo, sono tutte informazioni pubbliche, ripercorrere il percorso di formazione di queste valutazioni relative che ha portato in un framework regolamentato e vigilato a identificare i valori relativi appunto del compendio che aveva all'attivo i crediti e al passivo il debito e del valore di AMCO.

Per ciò che riguarda la domanda successiva, mi sembra che ricercasse una conferma o una smentita rispetto al fatto che noi guardiamo crediti di altri operatori e accennava a 10 miliardi di crediti. Non parlerei di regali, AMCO è un operatore che formula un prezzo secondo delle logiche e delle griglie ben definite, quindi non ci sono impegni di nessun tipo, né per fare regali, né per non farne, nel senso che non si tratta di regali, si tratta di interesse commerciale che AMCO ha verso tutti gli operatori in modo ordinario e continuativo. Ogni giorno noi facciamo sviluppo, quello che nelle vecchie banche si chiamava sviluppo oggi si dice marketing, ci rivolgiamo alle nostre controparti e cerchiamo di acquisire portafogli, perché avere portafogli in gestione significa avere la possibilità di sfruttare le risorse che noi oggi abbiamo in AMCO e quindi realizzare quell'economia di scala e mettere a pieno regime un modello che si fonda sulla flessibilità operativa.

L'onorevole chiedeva, invece, in merito alla dichiarazione di Colombini. In realtà la dichiarazione di Colombini dovrebbe già trovare una risposta nelle slide che ho presentato, noi abbiamo un modello di monitoraggio da parte di una serie di autorità: se Banca d'Italia come nostro regolatore non fosse sufficiente, abbiamo la Corte dei conti che siede nel Consiglio di Amministrazione e verifica la coerenza finanziaria e se non bastasse abbiamo DG COMP, che interviene sulle singole operazioni, valutando la coerenza dei prezzi che vengono formulati da AMCO. A oggi AMCO ha avuto dei periodi di confronto con DG COMP, questo è da riconoscere, non abbiamo semplicemente dato un'informazione e ricevuto un riscontro positivi, in alcuni casi ci sono stati confronti che ci hanno portato a dovere motivare le scelte e le nostre proposte ma sicuramente poi l'esito è stato positivo. Nel caso Monte dei Paschi, la Vestager credo risalga a maggio, la comunicazione fatta pubblicamente e quindi la conferma formale di una presa d'atto del fatto che l'operazione fosse a condizioni di mercato. Direi che anche in questo caso il framework regolamentare in cui operiamo è una sorta di garanzia della coerenza delle nostre operazioni rispetto al mercato.

Per ciò che riguarda le banche venete invece si tratta di due tipi di contratti, siamo cessionari di tutto il portafoglio delle venete, dalle due liquidazioni coatte Vicenza e Veneto, mentre siamo solo gestori, abbiamo solo un contratto di servicing a cui si aggiungono le attività puramente amministrative di segnalazione ma sono attività di backoffice, per ciò che riguarda le baciate. Sono due contratti diversi, gestiamo entrambi ma una gestione è su un portafoglio di cui siamo cessionari, di cui siamo proprietari in forza di quella struttura del patrimonio destinato; gli altri contratti, cioè quelli cosiddetti baciati sono contratti che sono solo in servicing, quindi non siamo cessionari.

PIERANTONIO ZANETTIN. Riscuotete voi allora?

MARINA NATALE, Amministratrice delegata di AMCO. Certo, noi riscuotiamo sempre, siamo sempre il gestore, è sempre il gestore che si confronta con la controparte, col cliente, negozia o escute, manda le lettere, revoca, agisce. La differenza è che non ne abbiamo la proprietà e quindi abbiamo un modello di gestione dove alcune scelte devono essere condivise con le liquidazioni coatte che a loro volta, le liquidazioni coatte poi sono sintetizzate nelle figure dei commissari, devono fare riferimento a Banca d'Italia, perché i commissari hanno anche essi dei limiti nella gestione in termini di deleghe di poteri. Quindi ciò significa che l'attività svolta abbia, dal punto di vista relazionale con la controparte stessa, un livello di delega inferiore, diciamo così, rispetto al portafogli che abbiamo ricevuto Pag. 12come cessionari. Lei citava dei numeri, su questi numeri mi permetterei di ritornarle per iscritto, lei citava la necessità di essere puntuali e mi sembra corretto, faccio solo una premessa. Molto spesso si parla di capitale finanziato e si parla delle azioni, in altri casi è il credito legato al capitale finanziato, per cui un'azione di un valore di 10 milioni all'origine può essere associata a un credito di 15 o di 8, quindi è possibile che semplicemente le metriche e i riferimenti, guarderò la documentazione e le riscontrerò puntualmente ma credo che sia un problema...

PIERANTONIO ZANETTIN. Ma le state riscuotendo voi le baciate oppure no?

MARINA NATALE, Amministratrice delegata di AMCO. Sì, sì, noi riscuotiamo le baciate: in alcuni casi ci sono proposte transattive e in altri casi è molto più difficoltoso. I tempi di escussione delle baciate sono sicuramente molto più lunghi rispetto a quelli da noi indicati nella slide di presentazione come inferiori a due anni; le baciate sicuramente fanno alzare la media perché hanno problemi e la difficoltà e la complessità della gestione è superiore.

Il senatore Pesco mi chiedeva se, rispetto al Banco di Napoli, oggi noi ci confrontiamo sempre in termini di recupero rispetto al gross book value perché abbiamo dimenticato la metrica, i principi contabili sono cambiati, c'è un modo diverso di contabilizzare per gli operatori di mercato che acquistano i portafogli acquisiti, quindi vengono acquistati sostanzialmente al prezzo di acquisto. Per questo motivo non sarebbe corretto confrontarsi con il valore di acquisto ma è più puntuale confrontarsi con il credito, il credito dovuto dalla controparte. Il cento per cento del Banco di Napoli è un numero che invece si confronta ed è costruito su logiche diverse dal punto di vista contabile, si confronta con un dato che non era il gross book value ma era il net book value, un net book value costruito in modo ancora diverso rispetto ai criteri di credito di oggi. Direi che purtroppo è difficile fare un confronto con il Banco di Napoli a cui riconosciamo però non solo il successo ma riconosciamo quotidianamente ai colleghi il merito di avere costruito una squadra con grande professionalità e grande capacità. Il team originario, siamo partiti da 70 solidissime risorse a Napoli, aveva competenze ottime nel recupero del credito.

Lei parlava del recupero paziente. Siamo pazienti noi, sono pazienti anche i nostri servicer, i nostri servicer hanno limitati poteri di delega, gestiscono il credito in base a nostre istruzioni, abbiamo una serie di KPI e un service level agreement che consente di gestire e guidare il servicer nella modalità in cui si interfaccia al cliente, quindi la contrattualizzazione degli accordi diventa uno strumento di controllo e di gestione del servicer.

Per ciò che riguarda le cartolarizzazioni sociali, l'articolo 130, il 41-bis e gli altri, io credo che ci siano molte iniziative che potrebbero aiutare in questo momento, mi collego subito all'ultimo punto, il mercato degli unlikely to pay. Nel documento che vi è stato distribuito ho cercato di sintetizzare in una pagina quali dovrebbero essere le iniziative che potrebbero facilitare un mercato che purtroppo temiamo vedrà una ripresa dei volumi in termini di non performing exposures. Credo, per usare solo due titoli, la nuova finanza dovrebbe diventare uno strumento di regolarizzazione delle controparti meritevoli, è quindi necessario inquadrarla in un framework regolamentare ben disciplinato e, dall'altra parte, è necessario creare certezza sulle tempistiche delle procedure concorsuali, dei 182, di tutte le procedure, perché i livelli di incertezza creano un costo enorme in termini di time value per tutte le controparti coinvolte. In una pagina ho cercato di sintetizzare questi due principi che auspichiamo possano essere realizzati per un supporto a un'economia che dovrà fare fronte inevitabilmente a un aggravio del mondo delle sofferenze unlikely to pay.

PRESIDENTE. Continuiamo il nostro giro, collega Ferro.

MASSIMO FERRO. Grazie dottoressa Natale, non ho visto i documenti secretati Pag. 13per cui magari qualche risposta la trovo in questi.

A settembre l'intervento di AMCO nella proposta di concordato Ferrarini era stata segnalata alla Commissione Europea per una sospetta violazione della disciplina degli aiuti di Stato. La Commissione Europea, risulterebbe da informazioni di stampa, ha in corso un procedimento che potrà arricchirsi di nuovi elementi nei prossimi giorni. Se ci poteva dire qualcosa se non è secretata.

La seconda domanda me l'ha in parte anticipata l'onorevole Zanettin e riguardava proprio le dichiarazioni rese qui da noi a novembre scorso dal dottor Colombini. Ho visto che Ifis è un vostro servicer quindi è anche bello che tra cliente e fornitore ci si bastoni, di solito è inusuale, però il dottor Colombini mi sembra non abbia più quell'incarico lì. La sostanza è sempre quella, lei ci tiene sempre a rimarcare che AMCO opera secondo i prezzi di mercato quando acquista stock di NPL, i suoi competitor non dicono proprio così. Non può sfuggire il fatto che l'operazione Monte dei Paschi, l'ha sollevato il senatore Lannutti, qualche dubbio che non siano state seguite le best practice lo fa sorgere oggettivamente.

Un'altra domanda è: operate anche all'estero? Qual è la percentuale di NPL acquistati da soggetti non italiani?

Vado per argomenti, a pagina 32 lei dice «tendenzialmente diminuisce il cost/income, manifesta la bontà della managerialità della gestione». Sarebbe interessante verificare rispetto ai competitor se siete in un benchmarking corretto perché potreste tendenzialmente diminuire ma essere fuori mercato rispetto al punto di partenza.

Governance. È una governance un po' particolare, a pagina 11 delle slide ci fa vedere che siete in tre, praticamente due dirigenti del Ministero dell'economia e della finanza e lei. A parità di voto interviene il Presidente o sbaglio? Non so come funziona ma a parità di voto vale il voto del Presidente? Si è mai trovata in minoranza? Era solo per capire come funziona.

Sui temi di interesse strategico per settore la ringrazio, ho dato una scorsa veloce però credo che lei nella parte finale del suo intervento abbia puntualizzato correttamente, le prospettive sono di una importante massa di lavoro per voi. La domanda è di tipo strategico: dobbiamo aiutarle le nostre banche? Se non aiutiamo in questa fase di difficoltà rischiamo che il sistema non stia in piedi. Volevo capire cosa ne pensa lei. Lei ha una provenienza da Unicredit quindi sicuramente conosce sia il lato banca che il lato che attualmente occupa e, da quello che si legge, anche molto bene. La ringrazio.

PRESIDENTE. De Bertoldi, prego.

ANDREA DE BERTOLDI. Grazie Presidente. Ringrazio anch'io la dottoressa Natale per la sua relazione. Mi permetta innanzitutto una notazione stilistica da amante non solo del nostro Paese ma anche della nostra lingua. Quando lei ha detto prima quello che un tempo si diceva «sviluppo» e oggi si dice «marketing». Inviterei, se è possibile, anche nei documenti, chiamiamoli, istituzionali un maggiore utilizzo della nostra amata lingua e magari meno frasi e parole in inglese che inquinano il nostro idioma. È una notazione stilistica ma mi permetto di rivolgerla proprio perché la nostra lingua per noi è un punto di riferimento.

Detto questo ho due domande, una più generale e l'altra più specifica. Mi fa piacere che lei abbia parlato di «finanza amica». Cosa ne pensa del fatto che potrebbe rendersi necessario, soprattutto in momenti difficili o drammatici come questo, prevedere delle forme, anche con garanzia pubblica, che possano assistere le banche ma anche le società finanziarie, nell'accompagnare il credito di quelle imprese che sono in equilibrio economico ma in squilibrio finanziario? Si potrebbe cercare di avere non solamente delle fasi liquidatorie, come di fatto è stato fino a oggi, ma delle società, o anche delle banche, che operino – ribadisco, con un'eventuale garanzia pubblica – per accompagnare le imprese e farle uscire dalle situazioni di default e di difficoltà finanziaria.

Nello specifico, invece, parlo di un tema che ha toccato in parte un collega prima, il Pag. 14tema del Monte dei Paschi di Siena e di UniCredit. Citando dei numeri e dei dati per essere preciso, ricordo che Mustier nel 2017 cedette 17 miliardi di NPL a una media del 12,8 per cento del valore. Questo creò delle perdite e una minore patrimonializzazione. Guarda caso, parte di quei fondi che investirono furono poi protagonisti della capitalizzazione di UniCredit a discapito dei soci italiani e quindi del controllo straniero di una delle nostre principali banche.

Oggi, nel 2020/21, abbiamo ascoltato nelle scorse settimane le parole del tuttora Ministro dell'economia, per quanto ormai dimissionario, Gualtieri, che ha di fatto promesso tramite la vostra società pubblica l'acquisto di 14 miliardi di NPL di UniCredit a un valore del 30 per cento, tanto che addirittura gli analisti di Fidentiis hanno fatto balenare il rischio di aiuti di Stato.

La mia prima domanda è innanzitutto se questo corrisponde al vero e, nel caso corrisponda al vero, come si giustificherebbe un acquisto al 30 per cento che da quasi tutti gli analisti viene ritenuto fuori mercato nel mentre tre anni prima si sono ceduti al 12,8 per cento. Questo è un passaggio che ritengo importante, perché lo Stato ha già dato molti miliardi a queste banche e credo sarebbe giusto tutelare l'interesse pubblico anche in questa direzione.

Peraltro, un'ulteriore domanda per concludere, mi risulta che voi siate in fase di acquisizione – adesso non so esattamente il punto – di altri 8 miliardi di NPL da parte di Monte dei Paschi di Siena. Mi piacerebbe anche su questo punto capire da voi come vi state comportando e con che modalità ciò sta avvenendo. La ringrazio.

PRESIDENTE. Collega D'Ettore, prego.

FELICE MAURIZIO D'ETTORE. Grazie, spero di essere rapido. Ho due domande puntuali per capire le vostre modalità di comportamento con riguardo alla vostra classificazione come intermediario finanziario ai sensi dell'articolo 106 del Testo Unico Bancario. Tra i vostri dipendenti si sommano anche 88 distaccati dal Monte dei Paschi di Siena e a questo punto, al di là dell'intermediazione finanziaria classica, forse fareste meglio a diventare una bad bank, a chiedere un'autorizzazione a fare qualcos'altro, a cominciare sul mercato, a finanziarvi e a diventare un soggetto operativo, mi consenta il termine, di maggiore trasparenza operativa.

A questo punto, anche dalla relazione che ha fatto e da quelle che sono le condotte, vorrei capire perché non fate questo passo. O meglio, io lo so perché non lo fate, ma me lo deve spiegare lei per capire quali sono le ragioni che portano a queste diverse condotte.

Poi mi lasciano perplesso queste slide stampate relative alle procedure giudiziali e stragiudiziali nella vostra ottica di ottimizzazione. Sulla base di una vostra interpretazione della direttiva n. 63 del marzo 2018, chiedete una corsia preferenziale per l'escussione delle garanzie reali nei confronti di soggetti diversi dai consumatori e una velocizzazione delle procedure. Tutto è in funzione di procedure esecutive che in qualche modo garantiscano e rafforzino l'aggressività esecutiva, con tutto il rispetto – giustamente voi siete la parte creditrice – sulla base però di un procedimento che vi consente di diventare parte creditrice a condizioni a volte estremamente favorevoli, fino al punto di parlare di «omogeneizzazione del comportamento dei tribunali». Siamo in Italia. C'è solo il precedente giudiziale che si può omogeneizzare. Ci può essere la giurisprudenza di merito che si rende omogenea ma non si può chiedere che ci sia l'omogeneizzazione. Siete arrivati, voi o chi vi scrive questa roba, al punto di pensare che anche i tribunali la devono pensare e vedere come ritenete voi. Con tutto il rispetto, visto che siamo una Commissione di inchiesta parlamentare, abbiate anche l'accortezza nello scrivere di far capire che volete dire che ci sia un orientamento giurisprudenziale. Ma voi pretendete di omogenizzare i tribunali, di dire come deve fare quel tribunale, come si deve proporre? A me sembra che questa modalità sia eccessiva, in particolare nell'ambito di una Commissione d'inchiesta parlamentare. Poi se avete persone che vi scrivono queste cose fatelo capire, perché il comportamento Pag. 15 dei tribunali dipende dalla legge, dipende dal precedente giurisprudenziale, dipende dall'indipendenza della magistratura; non dipende da quelle che sono le vostre desiderata su come i tribunali si devono comportare. Visto che lei è l'Amministratore Delegato, prima ve li leggete perbene e poi li scrivete in maniera tale che non siano inaccettabili espressioni, perché questo si può interpretare in mille modi, cioè aumentare le capacità aggressive, fare sì che ci sia questa pressione sulle procedure esecutive. Con tutto il rispetto parlo di «procedure esecutive».

Io ho fatto per tanti anni la professione. Non mi spavento della procedura ma in questo momento noi abbiamo segnalazioni sulla nostra piattaforma di situazioni gravissime con riguardo alle procedure esecutive, di situazioni irrisolvibili o di situazioni pazzesche dove ci sono crediti acquistati a X e poi procedure esecutive che vengono ricostruite in tutt'altra sintonia esecutiva e sulle quali un ente come il vostro, dove c'è anche una parte pubblica che ha una rilevanza enorme, richiede un determinato comportamento. Le parole pesano, pesano quando si scrivono queste cose. Quindi me lo spieghi bene, perché l'omogeneizzato dei tribunali non è consentito a nessuno.

PRESIDENTE. Collega Centemero.

GIULIO CENTEMERO. Grazie. Grazie, dottoressa Natale, per essere qua con noi oggi e per il puntuale intervento. Io vorrei chiedere rispetto a MPS quale potenza di fuoco vi rimane dopo l'operazione e quali altre operazione vi prefiggete, se ne avete già discusso nel Consiglio o meno.

Per quanto riguarda le banche venete, Veneto Banca e Banca di Vicenza, come stanno evolvendo i recuperi rispetto al budget? Sono sopra o sotto le aspettative? In generale, come si protegge lo Stato da eventuali perdite future? Quali sono i criteri di selezione per gli interventi, in particolare quelli di ingresso e quelli di exit? C'è un regolamento, dipende dal Consiglio di Amministrazione o, non so, è una decisione interna alla società? Questo è importante, a mio avviso, soprattutto per quanto riguarda il mercato dei single name.

Poi, lo ricordava il senatore Ferro, si è creato anche un po' di scalpore sul caso Ferrarini, per i criteri e per le motivazioni per cui si è scelto quel target e anche per il ruolo dello Stato nell'economia. Laddove in un concordato preventivo, come in questo caso, c'è un'altra cordata di privati, allora la domanda che dobbiamo porci è: è giusto che lo Stato investa delle forze, seppur con un ente strumentale che è società di diritto privato, per andare a compiere un'operazione quando ci sono dei competitor privati? Però su questo io non voglio esprimere giudizi ma semplicemente capire. Grazie.

PRESIDENTE. Collega Accoto, prego.

ROSSELLA ACCOTO. Grazie. Ringrazio la dottoressa Natale per la sua esposizione. Ho tre piccole domande. Se vi arrivano dei grossi crediti senza le dovute garanzie, il credito viene contestato alla banca originator? Se ritenete che il credito sia sospetto di procedure illecite, dovete segnalare le operazioni? Poi un'altra piccola domanda: c'è un modo per evitare che i fidi facili rimangano senza responsabili? Grazie.

PRESIDENTE. Ho esaurito le domande. Prego, dottoressa Natale.

MARINA NATALE, Amministratrice delegata di AMCO. Mi scuso se faccio confusione nell'ordine ma spero di riuscire a seguirlo. Mi sembra che la prima osservazione fosse in merito al concordato Ferrarini e al fatto che ci dovrebbe essere da parte di DG COMP una presa di posizione nel breve. Non ne sono a conoscenza e quindi non posso commentare. Credo che tutto il procedimento sia incardinato nelle diverse sedi e stiamo seguendo i diversi passaggi documentando e argomentando le motivazioni che hanno portato AMCO ad assumere queste scelte. Non so se sia possibile incrociare le risposte. L'onorevole Centemero faceva una domanda sul punto: «Ma perché intervenire in una situazione dove c'è già un altro soggetto privato?» In realtà, la vicenda Ferrarini è molto più articolata dal punto di vista temporale, Pag. 16pertanto il nostro intervento si inquadra temporalmente in un momento, in estate, e ha motivazioni fortemente economiche, in quanto AMCO aveva valutato il soddisfo del 30 per cento più attraente del soddisfo che invece era previsto da parte di altri soggetti, cioè nella soluzione concorrente presentata dagli altri soggetti che avevano proposto l'alternativa. Riterrei che le motivazioni di AMCO non siano motivazioni guidate dall'opportunità o meno di intervento del denaro pubblico. AMCO ha valutato la propria esposizione e ha ritenuto che il soddisfo del 30 per cento per cassa fosse superiore rispetto a un soddisfo massimo del 10, 41 per cento di cui solo un terzo per cassa. Ha semplicemente fatto una valutazione economica e ha seguito un percorso che aveva come razionale una scelta economica.

Mi sembra che la seconda domanda fosse in merito ai prezzi, prezzi assolutamente monitorati da DG COMP, prezzi a mercato, ancorché commentati dai concorrenti, come non a mercato. Il problema è che viene percepita l'operazione Monte dei Paschi come non trasparente perché non c'è un prezzo su un portafoglio, perché è stato comprato un compendio dove c'erano attivi e passivi ed era impossibile creare un prezzo ma un valore dello sbilancio patrimoniale. Quindi è stato dato un valore a una sorta di società. Per questo motivo non è stato possibile formulare un prezzo del portafoglio e non si ritiene che debba essere fornito il prezzo del portafoglio.

Ci sono operazioni di scissione e conferimento. L'articolo 2501 del codice civile prevede come gestire scissioni e conferimenti. Ci sono norme che disciplinano nomine di periti. Non c'entra la politica. Non esiste nessuna norma che impone di fare l'operazione in questo modo. La scelta fatta è una scelta economica dove si è valutato cosa avrebbe fatto Monte dei Paschi di Siena dei 3 miliardi di raccolta non avendo più crediti. Avrebbe comprato dei titoli? Non c'è stata una scelta economica da parte del Consiglio di Monte dei Paschi di Siena nel valutare che fosse più conveniente cedere attivi e passivi, è una scelta economica da parte del Consiglio di AMCO nel valutare che fosse interessante questa operazione così strutturata. La scelta consapevole dei due Consigli di Amministrazione ha portato a perseguire un'operazione che è assolutamente disciplinata.

Per ciò che riguarda la governance, io citavo il riferimento normativo in quanto la composizione del Consiglio di Amministrazione è regolamentata da legge. Questa è un'eredità ed essendo in tre è molto difficile arrivare all'intervento del presidente, perché il presidente, di per sé, è il terzo che crea la disparità in quanto non c'è necessità del voto accresciuto del presidente.

Per quanto riguarda il cost/income, i benchmark ci sono; ci sono ricerche che fanno confronti di mercato. Per onestà intellettuale, è corretto dire che gli operatori sono molto diversi perché molto spesso abbiamo operatori di mercato che svolgono solo attività di servicing e operatori di mercato che svolgono sia l'attività di acquisto che di servicing. Quindi il cost/income di un operatore che agisce solo da servicer con acquisti che vengono fatti o dalla casa madre all'estero o da un fondo o attraverso veicoli è un cost/income che non può essere confrontato con una realtà come quella di AMCO che agisce col proprio bilancio sia per gli investimenti sia per il servicer, con un ribilanciamento di queste attività che si modifica nel tempo in funzione delle scelte di maggiore o minore investimento. I benchmark ci sono; le statistiche mostrano il nostro cost/income come eccellenza. Personalmente, ritengo che siano statistiche benigne nella misura in cui confrontano molto spesso operatori molto diversi. Hanno un limite di confrontabilità.

Per ciò che riguarda le prospettive in termini di sviluppo – rispondo forse anche a un'altra domanda – abbiamo predisposto un piano industriale. Il piano industriale prevede una crescita di volumi nel tempo. È una crescita di volumi che è stata indicata proprio nella presentazione del piano. Noi sicuramente abbiamo accelerato sul 2021; si è creata la finestra di opportunità di acquisire il portafoglio del Banco e un piccolo portafoglio di sofferenze di Carige. Avremmo potuto completare queste operazioni nel 2021. Siamo riusciti a completarle Pag. 17a fine 2020 ma, al di là di una temporizzazione che può modificarsi di qualche mese, è un piano di sviluppo che prevede di mantenere volumi oltre i 30 miliardi, 34-35 miliardi come ordine di grandezza che è il livello a cui siamo oggi. Rendiamoci conto che nel frattempo i volumi che abbiamo oggi scenderanno per effetto degli incassi e quindi avremo bisogno di comprare nuovo business per generare e mantenere una macchina che abbiamo settato, per usare nuovamente una parola in inglese ma mezza italiana, che però abbiamo costruito per gestire 34 miliardi e che vogliamo mantenere come macchina operativa in vita, macchina che ovviamente ha bisogno di essere alimentata di nuovi volumi perché sia efficiente e non abbia inefficienze di gestione. Da qui l'idea di mantenere questo ordine di grandezza di 30 miliardi e continuare le acquisizioni per mantenere un ordine dimensionale a questo livello.

Per quanto riguarda l'estero, noi abbiamo comprato dalle venete dei portafogli in Croazia, Romania e Albania. Purtroppo li gestiamo con una piccola sede in Romania. Abbiamo una piccola filiale in Romania, sono quattro risorse. Sono risorse di esperienza, hanno un contratto a termine, perché ci immaginavamo la possibilità di un recupero. Tipicamente nell'Est i tempi di recupero sono molto veloci. A oggi la pandemia non ha sicuramente aiutato perché ci sono stati Paesi dove è stato assolutamente impossibile lavorare. Siamo sicuramente in un quadro dove dovremo rivalutare anche per il 2021 e 2022 il mantenimento della nostra operation in Romania. Usiamo prevalentemente servicer esterni negli altri Paesi, la Romania, invece, ha questo team di risorse perché la dimensione della Romania giustificava risorse, mentre oggettivamente per gli altri Paesi non era giustificato.

Per ciò che riguarda la cosiddetta «finanza amica» o l'accompagnare i clienti, io direi che – ritorno al punto precedente – è importante fare nuova finanza a soggetti meritevoli perché questi vengano accompagnati. Non spetta a me citare le iniziative intraprese dal pubblico, anche perché credo che non ce ne sia il tempo. Sono state innumerevoli in termini di garanzia, in termini di supporto, in termini di intervento. Prospetticamente ci sono molti altri interventi che potranno essere attivati.

Per ciò che riguarda il Monte dei Paschi di Siena, direi che non ho nient'altro da commentare se non quello che ho già detto. Il nostro Consiglio di Amministrazione non ha assunto alcun impegno. La società è continuamente impegnata a ricercare opportunità di business e nella ricerca delle opportunità di business valuterà il portafoglio di UniCredit, il portafoglio di Monte dei Paschi, il portafoglio di qualsiasi banca che sarà interessata a consentire ad AMCO l'opportunità di acquistarlo o gestirlo con le modalità di gestione di AMCO. Non ci sono programmi dettati o impegni assunti da parte della società.

Mi sembra di capire che la domanda dell'onorevole D'Ettore sia se bad bank è una soluzione e perché non vogliamo diventare banca. Noi riteniamo che sia opportuna una maggiore omogeneizzazione dei criteri di accesso al mercato del servicing. È un auspicio, perché questo sarebbe un elemento di grande aiuto per tutti gli stakholders, inclusi i debitori. Oggi noi abbiamo 115, 130, 106, abbiamo soggetti intermediari di natura diversa che accedono alle stesse funzionalità di gestione e recupero del credito. Non credo che essere banca aumenti la trasparenza. Essere banca modificherebbe proprio la missione aziendale di AMCO. AMCO fa recupero del credito e interviene con nuova finanza solo nella misura in cui la nuova finanza possa facilitare la continuità aziendale e migliorare le prospettive di recupero di AMCO. Fare banca vuol dire fare uno sviluppo commerciale, intervenire sul territorio e fare l'intermediario finanziario, quindi gestire il credito e gestire la raccolta. Noi siamo un soggetto che accede solo al mercato di professionisti non a un mercato retail. Accediamo a un mercato di investitori qualificati. Direi che la scelta di non essere banca sia dovuta proprio al fatto che noi perseguiamo una missione che è dettata nel nostro statuto. Non vediamo la natura di intermediario finanziario come un limite ad assolvere la nostra funzione. Riteniamo Pag. 18di riuscire a perseguire i nostri obiettivi di missione nell'ambito del dettato normativo dell'intermediario finanziario.

Per ciò che riguarda l'omogeneizzazione – mi scuso se dall'inglese poi si aggiungono anche frasi estremamente sintetiche –, l'omogeneizzazione è tra i tribunali, non tra noi e i tribunali. Noi vediamo comportamenti molto difformi dal punto di vista della gestione dei tempi. Agendo noi su tutto il territorio nazionale, abbiamo reattività e modalità di gestione molto spesso difformi da parte dei diversi tribunali.

È un buon punto, e la ringrazio, quello sulla necessità di essere meno anglosassoni nel fare le presentazioni e quindi più puntuali nel formulare anche le proposte. Che cosa vorremmo? Vorremmo un indirizzo. Qui più che altro sono le ambizioni, non le modalità. Noi qui non auspichiamo una soluzione ma semplicemente segnaliamo come una maggiore certezza nei tempi delle procedure potrebbe essere un elemento che aumenta e facilita il mercato di gestione del credito non performing perché riduce i tempi di attesa. Prima commentavo nella slide la velocizzazione nell'arrivare alla certezza delle tempistiche. Non vogliamo dettare una soluzione ma vogliamo semplicemente che vi sia trasparenza. Credo che tutti auspichino trasparenza da parte degli operatori di mercato. Noi vorremmo trasparenza delle tempistiche, delle procedure, perché questo elimina l'elemento di incertezza, che ha un costo finanziario.

Mi sembrava che l'onorevole Centemero richiamasse nuovamente Monte dei Paschi di Siena. Quanto fuoco ci resta? Quello che abbiamo nel nostro business plan, quindi questa ambizione di mantenere i 35 miliardi di crescita. Vicenza e Veneto come vanno? Ne darei indicazione nella parte secretata.

PRESIDENTE. Direi di terminare questa parte pubblica e poi si proseguirà in seduta segreta.

Sulla base di quello che lei ha detto, volevo esprimere una piccola notazione. In sostanza noi abbiamo un momento, tra poco purtroppo, sempre più critico, in cui ci sarà una buona parte del nostro tessuto economico che sarà in difficoltà per questa emergenza, in quanto poi anche a causa della nuova normativa europea si stringono ulteriormente le maglie del credito. È evidente che la preoccupazione sia quella di affiancare a questo tessuto economico, a queste difficoltà, oltre che un discorso di recupero crediti anche un discorso di assistenza rispetto a eventuali attività che possano riprendere il loro percorso. Questo per il nostro Paese è assolutamente fondamentale. Ovviamente questo lo può dire nella parte secretata. Ora io faccio la domanda. Volevo sapere se lei ritiene che ci possano essere soluzioni di mercato migliori che possano favorire la gestione di queste posizioni deteriorate e se, come mi sembra di capire da lei, in quest'ottica lei ritiene che il fatto che AMCO non abbia licenza bancaria – non so se ho capito bene io – sia indifferente rispetto a un'eventualità di soluzione di ausilio, oppure potrebbe essere un ulteriore passaggio importante per dare spazio a queste eventuali soluzioni di mercato. Non so se mi sono spiegata bene.

Finiamo questa fase se volete precisare qualcosa e poi la dottoressa va in segreta.

MARINA NATALE, Amministratrice Delegata di AMCO. L'onorevole Centemero mi chiedeva se alcune delibere vengono prese dal CdA e quanta consapevolezza ha il CdA. La soglia che noi valutiamo è di 40 milioni di gross book value. Semplicemente per la dimensione della pratica la nuova finanza sale al CdA, perché è una scelta di un'assunzione di rischio. Ci sono certe delibere che per definizione passano dal CdA. Adesso ho citato il numero più facile da ricordare ma c'è proprio una serie di griglie che non possono essere delegate al management ma devono essere valutate. Mediamente ogni CdA è popolato da 5-8 pratiche creditizie a seconda che siano unlikely to pay o sofferenze e a seconda dei criteri che fanno alzare la soglia di delega. Uno stralcio rilevante non può essere deciso dal management, da nessuno della filiera del management; deve passare dal Comitato crediti, avere una risk opinion e solo a quel punto andare al CdA che delibera; quindi il CdA interviene nella sua funzione di CdA di una società per azioni. Pag. 19

Con riguardo alla domanda della senatrice, noi abbiamo reps and warranties, tutte le volte che acquistiamo portafogli entriamo in un contratto. Il contratto ha delle garanzie e invochiamo le garanzie. Se pensiamo di avere acquistato un mutuo con una garanzia casa e scopriamo che la casa proprio non c'è, è chiaro che invochiamo le garanzie.

DANIELE PESCO. Se non ci sono le garanzie cosa fate?

MARINA NATALE, Amministratrice Delegata di AMCO. Un credito unsecured è unsecured. L'abbiamo comprato chirografo e come tale lo valutiamo. Naturalmente abbiamo la correttezza della documentazione con cui è stato rilasciato il credito. Se il credito fosse stato erogato con documentazione non corretta, allora invocheremmo quella garanzia. C'è un set di garanzie standard che ci consentono di rivolgerci alla banca cedente quando la banca ci abbia mis-rappresentato il credito o per natura della garanzia o per qualità della documentazione. Tipicamente viene fatta la due diligence; tipicamente viene fatto dalle garanzie il carve out di quello che viene visto in due diligence ma molto spesso le garanzie coprono anche gli eventi visti in due diligence.

Noi facciamo tutti i controlli sulle controparti, non solo nel momento in cui acquistiamo i portafogli ma anche nel momento in cui andiamo a fare una transazione con una controparte. Sia esso il debitore o qualcuno prossimo al debitore che cerca di acquistare il credito, noi abbiamo tutte le nostre procedure di anti-money laundering in modo tale da validare le controparti e tutti i flussi che passano per AMCO devono necessariamente rispettare l'anti-money laundering. Naturalmente abbiamo tutto l'impianto anticorruzione, che è l'impianto a cui siamo soggetti per normativa.

Mi fermerei qui per la parte non secretata.

PRESIDENTE. C'è una precisazione da parte di Zanettin e poi andiamo alla parte segretata.

PIERANTONIO ZANETTIN. La domanda di Ferro mi ha fatto venire in mente una cosa. Io un paio di anni fa ho presentato un'interrogazione in Parlamento al Ministro dell'economia su una vostra service albanese, la Tranzit. Non mi è stata data risposta. Quando ci darà una risposta scritta sulla questione delle popolari venete, magari ci mette dentro anche questa. Era una piccola interrogazione su questa servicer un po' opaca con dei capitali strani.

MARINA NATALE, Amministratrice Delegata di AMCO. L'interrogazione era su Tranzit, che è uno dei servicer che noi abbiamo selezionato. Mi spiace, pensavo di mostrare sulla chiavetta il power point ma è secretato. Non posso proiettare il video, mi scuso, ma credo che sia disponibile.

PRESIDENTE. Se non ci sono altre precisazioni propongo che la Commissione si riunisca in seduta segreta.

(La Commissione concorda. I lavori proseguono in seduta segreta indi riprendono in seduta pubblica).

PRESIDENTE. Ringrazio la dottoressa Natale. Dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna. Dichiaro conclusa l'audizione.

La seduta termina alle 15.50.

Pag. 20ALLEGATO

- Il Presidente

della Camera - Il Senato

della Repubblica - Parlamento.it

- Altre istituzioni