XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di inchiesta sul sistema bancario e finanziario

Resoconto stenografico

Seduta n. 48 di Martedì 13 aprile 2021

INDICE

Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione del presidente di ICCREA BANCA S.p.a., Giuseppe Maino, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP:

Ruocco Carla , Presidente ... 3

Maino Giuseppe , presidente di ICCREA Banca ... 4

Ruocco Carla , Presidente ... 5

Pastore Mauro , direttore generale di ICCREA Banca ... 5

Ruocco Carla , Presidente ... 8

D'Ettore Felice Maurizio (FI) ... 8

Ruocco Carla , Presidente ... 10

Foti Tommaso (FDI) ... 10

Ruocco Carla , Presidente ... 10

Maino Giuseppe , presidente di ICCREA Banca ... 11

Pastore Mauro , direttore generale di ICCREA Banca ... 13

Ruocco Carla , Presidente ... 15

Audizione di Giovanni Schiavon, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca, in merito alle più recenti vicende delle banche popolari venete.

Ruocco Carla , Presidente ... 15

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 16

Ruocco Carla , Presidente ... 17

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 17

Ferro Massimo ... 19

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 19

Ruocco Carla , Presidente ... 19

Zanettin Pierantonio (FI) ... 19

Ruocco Carla , Presidente ... 20

De Bertoldi Andrea ... 20

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 21

Ruocco Carla , Presidente ... 21

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 21

Ruocco Carla , Presidente ... 22

Lannutti Elio ... 22

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 23

Ruocco Carla , Presidente ... 23

Pesco Daniele ... 23

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 23

Ruocco Carla , Presidente ... 23

Foti Tommaso (FDI) ... 23

Ruocco Carla , Presidente ... 24

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 24

Ruocco Carla , Presidente ... 26

Schiavon Giovanni , ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca ... 26

Ruocco Carla , Presidente ... 26

Allegato 1: documento depositato dal presidente di ICCREA BANCA ... 27

Allegato 2: documento depositato da Giovanni Schiavon, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto ... 45

Testo del resoconto stenografico

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 9.50.

Comunicazioni.

PRESIDENTE. Buongiorno a tutti. Ricordo che per ragioni di sicurezza sanitaria il foglio firme non verrà portato dall'assistente, ma lasciato di fronte al banco della Presidenza.

Comunico che ICCREA Banca S.p.a., in vista dell'audizione che si terrà oggi, ha trasmesso della documentazione che vedrete in distribuzione.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione del presidente di ICCREA BANCA S.p.a., Giuseppe Maino, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione del presidente di Iccrea Banca S.p.a., Giuseppe Maino, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

La Commissione intende acquisire elementi conoscitivi in merito ai modelli di business adottati dagli operatori attivi nel mercato degli NPL e degli UTP, anche al fine di promuovere eventuali iniziative di carattere legislativo.

Con riferimento all'odierna audizione è presente il dottor Giuseppe Maino in qualità di presidente di ICCREA Banca, accompagnato dal dottor Mauro Pastore, direttore generale di ICCREA Banca.

Quanto all'oggetto dell'odierna audizione è stato richiesto di illustrare le seguenti tematiche, in quanto compatibili con la struttura e le modalità operative di ICCREA Banca: numero di risorse umane, qualifiche ricoperte nonché distribuzione sul territorio delle stesse; modello di business adottato, dedicando particolare attenzione alla descrizione delle fasi, delle procedure aziendali utilizzate e delle relative tempistiche, ad esempio attività di scouting e due diligence svolte, differenziandole tra cessioni pro soluto e pro solvendo; strutturazione dell'operazione; processo di sottoscrizione di titoli; documentazione prodotta per gli investitori; strategie di gestione di recupero dei crediti e svolgimento o meno di attività di gestione e supporto dei debitori ceduti; prezzi medi applicati per l'acquisizione dei portafogli NPL e UTP; fonti di finanziamento utilizzate per l'acquisizione di portafogli NPL e UTP, distinguendole per durata, limiti di concentrazione, condizioni economiche applicate, modalità di rimborso eccetera; masse gestite, suddividendole tra portafogli, se assistiti o meno da GACS, di NPL e portafogli UTP; tempi medi di recupero dei portafogli crediti differenziati tra NPL e UTP, assistiti o meno da GACS; utilizzo o meno di soggetti terzi per l'attività di recupero dei portafogli crediti differenziati tra NPL e UTP, assistiti o meno da GACS; modalità di selezione dei servicer nonché descrizioni dei presìdi, controlli, compiti, flussi, obblighi informativi e responsabilità per descrivere i rischi connessi alla esternalizzazione di tale attività; performance medie dell'attività di recupero Pag. 4crediti, realizzate su base annua negli ultimi cinque anni, differenziate tra NPL e UTP; tipologia e strutturazione dei costi delle varie fasi operative; rendimento medio su base annua per ogni singola operazione svolta negli ultimi cinque anni, differenziato per le varie notes emesse, suddividendole tra portafogli di NPL e UTP, assistiti o meno da GACS; temi di interesse strategico per il settore, eventualmente corredati da proposte normative che si ritenga di sottoporre all'attenzione della Commissione.

Vorrei, infine, ricordare che la Commissione può deliberare che l'audizione prosegua in seduta segreta su eventuale richiesta degli auditi. Questa facoltà deve essere conciliata con l'esigenza di svolgere il dibattito quanto più possibile in seduta pubblica. Pertanto, le eventuali richieste di segretazione dovranno limitarsi allo stretto necessario ed essere possibilmente formulate nella parte finale della seduta.

Invito, quindi, il dottor Maino a svolgere la relazione in un tempo massimo di venti minuti, a cui seguirà il dibattito. Prego.

GIUSEPPE MAINO, presidente di ICCREA Banca. Buongiorno a tutti. Imposterei una prima parte della relazione prendendo un po' di minuti per cercare di illustrare esattamente che cosa è il gruppo bancario cooperativo ICCREA. Per la parte tecnica, riguardante in particolare gli NPL, passerei la parola al Direttore.

Il 4 marzo del 2019 il gruppo bancario cooperativo ICCREA si è iscritto all'albo dei gruppi bancari in seguito a un lungo lavoro partito nel 2016 con la riforma del credito cooperativo, che nel nostro mondo siamo adusi chiamare «autoriforma», perché abbiamo cercato di collaborare per fare la riforma stessa. Il 4 marzo è partito ufficialmente il Gruppo e il 30 aprile del 2019 abbiamo fatto la prima assemblea del gruppo bancario cooperativo ICCREA che ha eletto la governance del gruppo.

Che cosa è questo Gruppo? È un Gruppo che oggi raccoglie al suo interno 130 BCC (banche di credito cooperativo), che allora erano 142. Questa riduzione è dovuta al processo ancora in atto di accorpamento di alcune banche di credito cooperativo, soprattutto le più piccole e quelle che hanno qualche difficoltà di sussistenza. Si tratta di 2.600 sportelli piazzati un po' in tutta Italia su circa 1.800 comuni e raggruppano 800 mila soci e 3 milioni di clienti. Il Gruppo consolida un attivo di quasi 170 miliardi, con una raccolta di 106 miliardi e 92 impieghi e un Cet1 (common equity tier) del 16,1 per cento e un total capital ratio del 16,8 per cento. Questi sono dati consolidati al 30 giugno dell'anno scorso.

Creando i gruppi bancari cooperativi, il legislatore ha voluto dare stabilità e una sorta di sicurezza, tant'è che tutta l'impalcatura del Gruppo si poggia su garanzie reciproche e garanzie incrociate sia all'interno del Gruppo bancario che verso l'esterno.

L'obiettivo dichiarato dal legislatore e dai nostri piani strategici è quello di aumentare l'efficienza e soprattutto la redditività delle banche di credito cooperativo, mantenendo la prerogativa di banche locali, banche del territorio, con il profilo mutualistico e della territorialità.

Tutte le 130 banche di credito cooperativo sono consolidate alla Capogruppo attraverso un contratto reciproco, un contratto di coesione che fissa i doveri e gli impegni di una parte rispetto all'altra e fissa all'interno della Capogruppo la possibilità di coordinare e di direzionare tutto il Gruppo con una logica che è quella di limitazioni delle capacità individuali delle singole banche in funzione del grado di difficoltà che le banche attraversano.

Come è composto il Gruppo? Le 130 banche di credito cooperativo sono il perimetro esterno di cui ho già parlato. Poi c'è un perimetro diretto che, oltre a ICCREA, comprende una serie di società controllate al cento per cento da ICCREA stessa, che sono le società che mettono a disposizione prodotti e servizi un po' per tutto il Gruppo e soprattutto per le banche di credito cooperativo. In realtà ci sono anche delle altre società che, essendo controllate dalle BCC, sono controllate in automatico anche dalla Capogruppo. Per la verità c'è anche una serie di società collaterali che, non essendo partecipate in maggioranza, non consolidano con il Gruppo Pag. 5stesso. Su tutto il perimetro che consolida, la Capogruppo esercita la prerogativa della direzione e il coordinamento.

Per venire al credito NPE, nel 2020 abbiamo chiuso con un NPE ratio lordo del 9,4 per cento che, confrontato rispetto a quello del 2019 del 14,4 per cento, denota una buona riuscita dell'opera di derisk che abbiamo messo in atto, perché cinque punti percentuali sono veramente parecchi in un anno come questo. L'operazione di derisk che abbiamo in atto diventa ancora più evidente, se consideriamo che nel 2017 il Gruppo attuale consolidava un gross NPL ratio del 19 per cento. Adesso siamo al 9,4 per cento, nel 2020 era 4,4 per cento netto con una copertura media di quasi il 56 per cento, mentre nel 2019 eravamo al 7,9 per cento netto e il 49,5 per cento di copertura.

Questo derisking è ottenuto sostanzialmente attraverso due tipi di operazioni: delle grandi operazioni di cartolarizzazione con l'intervento della garanzia dello Stato, le cosiddette «GACS», che sono gestite con la regia della Capogruppo; alcune cessioni sempre di credito anomalo pro soluto fatte da alcuni gruppi di BCC, però in misura nettamente meno rilevante rispetto alle GACS.

Nel Piano strategico triennale che abbiamo mandato proprio a fine marzo in BCE, pensiamo di arrivare a fondo piano ad attestarci con un NPL ratio lordo attorno al 6,5 per cento, quindi con una ulteriore riduzione di tre punti. Per fare questo nel Piano abbiamo messo dei rafforzamenti operativi per ottimizzare al massimo quelle che sono le sofferenze, anziché gli UTP. Tutto questo sempre sotto la regia della Capogruppo che, a fronte della sua capacità di direzione e coordinamento, mette a disposizione delle banche policy e strumenti per arrivare a obiettivare questi piani, lasciando spazio alle banche di credito cooperativo affinché dedichino sforzi maggiori e migliori a quello che è il business locale e il business territoriale.

In realtà, il gruppo bancario cooperativo ICCREA non è un operatore attivo sul mercato degli NPL e degli UTP. Come dicevo prima, le operazioni che si svolgono all'interno del Gruppo sono di alienazione degli NPL e, a partire da quest'anno, in una certa parte sono previste anche per gli UTP.

Oltre a esercitare la sua azione di direzione e di coordinamento nei termini che dicevo prima, ICCREA si avvale anche di una sua società di servizi che si chiama «BCC Gestione Crediti», interamente partecipata da ICCREA e deputata alla gestione del credito anomalo per conto delle BCC ma anche del perimetro interno della Capogruppo.

Le risposte fornite da ICCREA sono riferibili sostanzialmente a due fattispecie: la prima è il coordinamento delle BCC nelle cessioni, siano esse pro soluto o cartolarizzazioni GACS; la seconda è la gestione del credito anomalo, in particolare fino ad oggi soprattutto delle sofferenze da parte di BCC Gestione Crediti, che lo fa per conto delle 130 BCC e del perimetro diretto.

Le BCC con BCC Gestione Crediti hanno dei contratti che, a seconda della strutturazione della BCC, appoggiano il credito anomalo o in totum, oppure lo gestiscono in house, all'interno, se sono bene strutturate – sempre sotto la guida e i piani di BCC Gestione Crediti –, oppure con una situazione mista con crediti anomali gestiti centralizzati in BCC Gestione Crediti e altri direttamente dalla struttura della BCC, in quanto la BCC ha una struttura che consente di fare questo.

Il Direttore sarà più preciso ma credo che abbiamo poco più di 70 BCC che gestiscono il credito anomalo in house, sempre sotto la pianificazione e la regia della Capogruppo, pochissime – direi qualche unità – hanno una gestione mista, e quindi una parte gestita da loro, mentre tutta l'altra parte, invece, ha una gestione affidata a BCC Gestione Crediti in maniera totalitaria.

Io mi fermerei qui per non rubare troppo tempo. Magari do la parola al direttore che entra nei dettagli delle domande che sono state fatte.

PRESIDENTE. Prego.

MAURO PASTORE, direttore generale di ICCREA Banca. Grazie, presidente. Come Pag. 6diceva il presidente Maino, il Gruppo ha come core business l'erogazione del credito e l'intermediazione creditizia alle piccole e medie imprese dei territori in cui sono insediate le filiali. L'attività relativa al credito anomalo è un'attività sussidiaria e secondaria, che naturalmente diventa rilevante nel momento in cui una parte di quel credito erogato non viene rimborsato secondo le modalità precedentemente stabilite. Pertanto, in riferimento alla prima domanda sulle risorse umane qualificate nel settore, va detto che la Capogruppo ha una struttura di assunzione del credito composta in questo momento da 137 persone e le banche hanno circa 6 mila persone dedicate all'assunzione del credito per le imprese e per le famiglie.

Per quanto riguarda, invece, il credito anomalo, la Capogruppo ha costituito una società, quella che citava il presidente Maino, che attualmente ha 75 dipendenti e che si occupa esclusivamente della gestione delle sofferenze o direttamente o attraverso l'indicazione di direttive alle banche. Le banche di credito cooperativo hanno circa 1.500 persone destinate al credito anomalo relativo alle imprese e alle famiglie.

Come dicevamo in precedenza, per quanto riguarda il credito anomalo, per noi si tratta di un'attività di gestione ai fini della riduzione o di cessione, qualora si dovessero raggiungere – come in questo momento storico – dei target di crediti anomali decisamente inferiori rispetto a quelli di partenza, perché quando il Gruppo è stato costituito, la somma delle banche che sono confluite nel Gruppo – come ha detto prima il presidente – avevano circa il 18 per cento di crediti anomali, ovvero un importo più che doppio rispetto a quelli degli altri operatori di mercato e, pertanto, abbiamo dovuto procedere a un piano industriale che prevedesse una significativa riduzione.

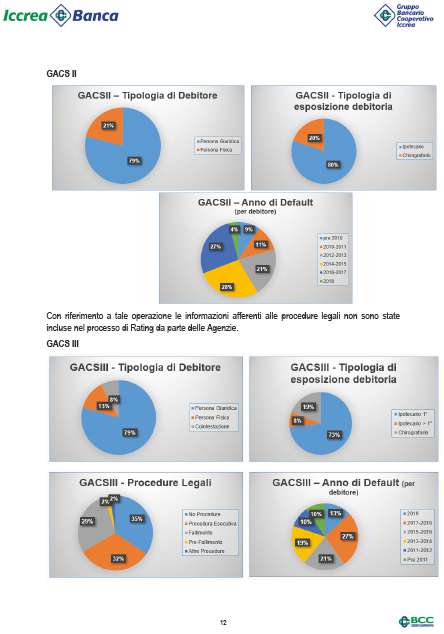

Questa significativa riduzione è avvenuta soprattutto attraverso attività di cessione del credito iniziata nel 2018 con delle attività di cessioni limitate. Vi è stata una prima cessione di 94 milioni di euro di crediti nel 2018 e successivamente nel 2019 la cessione è stata di 228 milioni senza le GACS. Invece, la parte più significativa di cessione è avvenuta attraverso le GACS: quella del 2018 con un importo di pretesa creditoria venduta di 1 miliardo; quella del 2019 di 2 miliardi e successivamente di 1 miliardo e 324 milioni; l'ultima, quella fatta pochi mesi fa, di 2 miliardi e 300 milioni di euro. Queste cessioni sono tutte cessioni multicedenti perché hanno partecipato dalle 60 banche di credito cooperativo alle 88 banche in quest'ultima operazione di cessione e addirittura in queste ultime hanno partecipato anche alcune banche esterne, avendo noi ormai consolidato una certa esperienza di arrangement e di attività di cessione multicedenti.

In questo caso, le operazioni coperte da garanzia GACS hanno un ruolo da parte di ICCREA Banca che insieme alle banche definisce partecipanti i portafogli di cessione, analizza la due diligence dei portafogli, negozia con l'agenzia di rating le tranche dell'operazione e la suddivisione dei titoli in senior, mezzanine e junior e successivamente lavora con la Banca Centrale Europea alla derecognition nonché con il MEF per ottenere la garanzia e completare l'operazione.

Per queste attività ICCREA svolge il ruolo di co-arranger, di ispiratore e di gestore della operazione ma si avvale anche di operatori specializzati, quali JPMorgan che si occupa della parte finanziaria e degli studi legali di Italian Legal Service e Orrick per l'assistenza necessaria. Gli operatori di mercato, invece, i servicer sono stati per la GACS 1 Prelios e per le altre GACS doValue. Le agenzie di rating sono state sempre Moody's, DBRS e Scope Ratings.

Queste operazioni di cessione multicedente, essendo fatte con tante banche di credito cooperativo che fanno confluire portafogli variamente organizzati, sono operazioni che hanno un tempo di gestazione medio di circa otto o nove mesi con le fasi evidenziate nel documento che vi abbiamo consegnato.

Da ultimo, come ha rappresentato il presidente, per poter raggiungere gli obiettivi di riduzione del credito in maniera tale che il Gruppo si avvicini alla media delle altre banche come rapporto NPL su impieghi, Pag. 7 nel 2021 stiamo immaginando di fare – e in parte abbiamo già fatto – operazioni di cessione anche degli UTP. In particolare, quest'anno riteniamo di proporre alle banche due tipologie di operazioni di UTP: una cessione vera e propria definitiva con pagamento del prezzo oppure una cessione contro acquisto di un titolo che diventerà di proprietà delle banche cedenti rappresentativo del valore del credito al momento della cessione, che poi dopo verrà rimborsato a seconda della quantità di credito che verrà incassato dalla gestione degli UTP.

A questo proposito, proprio qualche giorno fa, abbiamo partecipato a un'operazione con un fondo di Illimity che ha visto partecipare sette gruppi bancari. Per quanto riguarda il nostro Gruppo bancario, abbiamo ceduto 43 milioni di euro con un acquisto contro titoli di 29,7 milioni e una valorizzazione di circa il 60 per cento del valore.

Per quanto riguarda, invece, le operazioni di cessione, vanno distinte le prime due che ho citato, fatte senza la GACS e fatte prevalentemente per credito non garantito e chirografario, che hanno avuto prezzi di cessione intorno al 4,9 per cento per la prima cessione e un importo più o meno simile, il 6 per cento per la seconda cessione. Le GACS, ovviamente, hanno avuto una diversa evoluzione, anche perché erano differentemente composte, in quanto il credito garantito era maggiore rispetto ai casi precedenti. La prima delle quattro GACS che ho citato ha avuto un prezzo del 27,95 per cento, la seconda ha avuto un prezzo del 24,20 per cento, la terza un prezzo del 28,9 per cento e la quarta del 22,93 per cento. Si tratta di un importo decisamente superiore a quello delle cessioni di crediti non garantiti.

Come a voi è già noto, l'operazione con le GACS prevede la strutturazione di un titolo senior che, nel caso di specie, viene ricomprato dalle banche. Per quanto riguarda, invece, i titoli mezzanine e junior, questi vengono tenuti dalle banche soltanto per il 5 per cento perché la normativa impone che le banche si tengano almeno questa parte di rischio.

Ad oggi le operazioni stanno avendo i risultati che erano stati predisposti nei piani e nessuna operazione sta andando sotto ai corridoi che erano stati predefiniti. Per ora i titoli sono in corso di rimborso per quanto riguarda quelli senior mentre, per quanto riguarda i mezzanine, sono stati pagati alcuni rendimenti ma ancora non sono stati rimborsati, lo saranno dopo che i titoli senior saranno tutti rimborsati.

Con riguardo all'operatività della nostra società BCC Gestione Crediti, come diceva il presidente Maino, essa ha due possibili modalità di gestione: le banche strutturate decidono di gestirsi il credito anomalo direttamente in casa con il supporto della nostra società e dei nostri professionisti; le banche che ritengono di essere meno strutturate affidano completamente a questa società la gestione del credito anomalo. In quest'ultimo caso le commissioni sull'incasso che la società fa pagare non possono superare l'8,33 per cento a causa di alcuni accordi che abbiamo preso. Inoltre, queste commissioni sono composte da una parte fissa e una parte variabile.

Per quanto riguarda l'incasso medio dei crediti, il tempo di recupero medio della attività secured è stato di circa 5 anni in questo ultimo periodo ma ovviamente dipende molto dai tribunali in cui sono insediati i crediti, perché vi ricordo che le banche sono in tutta Italia.

Per quanto riguarda il credito chirografario, in linea di massima più o meno siamo intorno al 15 per cento di incasso rispetto al monte chirografario presente in portafoglio anno per anno.

Dal punto di vista della modalità di gestione, BCC Gestione Crediti ha tre modalità di gestione: una gestione che viene affidata agli esperti dipendenti di BCC Gestione Crediti e del nostro partner industriale doValue per importi superiori a 100 mila euro; per gli importi tra 20 mila e 100 mila euro viene affidata a dei professionisti esterni appositamente ingaggiati; quelli sotto ai 20 mila attraverso la nota attività di Phone Collection.

Per quanto riguarda i recuperi di BCC Gestione Crediti negli ultimi anni – per la verità abbiamo portato una tabella di dieci Pag. 8anni –, hanno più o meno avuto degli importi chiusi e hanno avuto un incasso di circa il 56 per cento del valore per l'attività secured e un incasso del 37 per cento della attività unsecured. È ovvio che sto parlando soltanto delle pratiche chiuse perché ve ne sono molte in portafoglio non ancora chiuse e quindi bisognerà aspettare il termine della gestione di queste pratiche per capire che tipo di rendimento ha l'intero portafoglio.

Per quanto riguarda la strutturazione delle operazioni, come dicevamo in precedenza, le banche affidano a ICCREA una serie di ruoli che generano dei costi fissi che incidono percentualmente sempre meno a seconda della massa di importi di crediti ceduti, tant'è che questi costi fissi per la prima operazione sono stati pari al 2,90 per cento, per la seconda 2,36 per cento, per la terza 2,17 per cento e per la quarta 1,67 per cento. Quindi, la struttura di ICCREA più riesce a coinvolgere le banche, addirittura anche quelle esterne, e meno incidono i costi che sostiene sul singolo credito ceduto.

Concludo con le possibili proposte. È noto a tutti che vi è ancora un rilevante impatto della pandemia sull'economia e pertanto anche noi – come credo già altri abbiano fatto – riterremmo che sia necessario procedere a un'ulteriore estensione delle proroghe delle moratorie previa definitiva accettazione da parte dell'EBA (European Banking Authority) che queste moratorie, qualora concesse, non vengano considerate dei crediti anomali perché altrimenti il problema non sarebbe risolto ma rimarrebbe tale.

Un altro problema, sempre relativo alle moratorie, riguarda l'introduzione della nuova dichiarazione di default che già di per sé è molto significativa per l'impatto dell'incremento dei crediti anomali e che, tuttavia, agisce anche sulle moratorie poiché la nuova normativa prevede che quando il net present value di un'operazione oggetto di moratoria abbia, a sfavore della banca, un valore che generi un discapito superiore all'1 per cento, questo credito venga considerato anomalo. In questo caso la nostra proposta è che tale misura venga sospesa o che l'importo dell'1 per cento venga incrementato, altrimenti andremmo a concedere moratorie e poi ci troveremmo ad avere un credito considerato anomalo e quindi ad inserire quel credito in un circuito che non è certamente virtuoso.

Un altro nostro auspicio è che le nuove GACS vengano ulteriormente prorogate e, come è già stato fatto l'anno precedente, chiediamo la possibilità di inserire e di trasformare in crediti di imposta, le DTA che sono derivate dalle perdite fiscali e dalle eccedenze dell'ACE (Aiuto alla Crescita Economica).

Da ultimo, qualora si prorogassero le GACS – come noi davvero auspichiamo fermamente –, riteniamo che ormai sia tempo per immaginare che le GACS possano avere anche come sottostanti gli UTP perché le banche si sono avviate alla cessione delle sofferenze e, invece, ormai il portafoglio anomalo è in gran parte costituito da UTP per cui una GACS che abbia all'interno anche UTP può generare ulteriormente vantaggio per il prezzo che altrimenti sarebbe più basso di quello che si otterrebbe senza GACS.

Con questo io avrei terminato. Ovviamente il presidente Maino e io siamo pronti a soddisfare le vostre domande.

PRESIDENTE. Ci sono interventi? Prego, collega D'Ettore.

FELICE MAURIZIO D'ETTORE. Ringrazio entrambi.

Dai nostri territori continuano a segnalarci delle situazioni sempre più problematiche proprio per la gestione dei crediti deteriorati. La Commissione è molto attiva in questo campo e facciamo audizioni non semplicemente formali ma tentiamo anche di comprendere quello che sta avvenendo in questo particolare mercato sul quale la Commissione pensa di poter fare delle proposte al Parlamento per regolarlo in maniera più specifica, anche in considerazione delle linee guida indicate nello spazio europeo.

Proprio per la vostra esperienza in materia, anche se abbastanza recente, con l'insieme dell'operatività che – se non erro Pag. 9– voi avete messo insieme dal 2019, è evidente che avete già un primo focus sulla situazione, intersecandola con la questione relativa alla pandemia, alla crisi e alla cosiddetta «disciplina di emergenza». L'emergenza crea diritto, ne ha creato tanto in questo momento e ora ci troviamo in un passaggio successivo, che è il passaggio rispetto alle moratorie e a tutti i provvedimenti che sono stati adottati. Nella fase attuale dobbiamo comprendere che cosa avverrà rispetto a ciò che è stato finora fatto e rispetto a ciò che verrà ulteriormente fatto perché ci prepariamo a ulteriori scostamenti di bilancio, a ulteriori interventi e anche a una pervasività nel settore bancario in ordine alle prospettive con le quali saranno gestiti anche questi crediti deteriorati.

Avete fatto una serie di proposte che leggevo mentre il Direttore generale sinteticamente elencava i punti essenziali. Quello che vorrei domandare sia a lei, presidente, che al direttore, è proprio questo: vista la natura particolare del vostro istituto – dico «istituto» per comprendere tutto –, che è un po' diverso rispetto alle modalità di azione di altri istituti bancari, con il principio di solidarietà e tante altre questioni che sono il vostro particolare fondamento costituzionale – per voi questa è una missione importante anche nell'ordinamento bancario –, da un punto di vista aziendale quale prospettiva vedete rispetto a questa gestione? Vi chiedo se pensate che, vista la difficoltà presente in questo momento, le modalità di cessione di allocazione delle masse di questi crediti possano anche essere diversificate in funzione dell'agevolazione di un recupero che sia smaltito negli anni senza che ciò determini, dal punto di vista aziendale, dei contraccolpi, perché è chiaro che poi c'è un interesse principale. Vi chiedo quanto la solidarietà economica, fondamentale nella vostra stessa costituzione, possa coniugarsi con le necessità aziendali sia in ordine ai prezzi di cessione, sia in ordine alla gestione dei costi, sia a quello che potete praticare nel recupero, perché le attività di recupero – lo abbiamo visto in casi di altri soggetti – sono molto aggressive e in questo momento – lungi da me utilizzare alcuni termini – in alcuni casi sono quasi abusive.

Quindi, per quanto riguarda il modello così come è creato rispetto alle vostre prospettive aziendali, al principio di solidarietà economica, alla necessità di avere un modello di azione che parta dal prezzo di cessione, alla gestione e ai costi per poi arrivare al punto focale – che in questo momento ci interessa – che è quello del recupero, quali possono essere i margini su cui muoversi? Se facciamo un'eventuale proposta, così come è stato pensato dalla Commissione, da un lato i margini di recupero non possono incidere sulla sana e prudente gestione dell'istituto ma, nello stesso tempo, impattano con una realtà che è totalmente diversa da quella da voi programmata dal 2019 in poi.

La domanda è volutamente complessa, perché io non credo agli slogan e alle semplici fesserie che vengono dette. Questa è una questione molto delicata, sulla quale bisogna approfondire. La domanda è complessa, ma penso che abbiate capito quale sia lo spirito. In vista di una proposta legislativa, penso che da parte vostra, più che da altri istituti, possano venire suggerimenti per garantire questo contemperamento tra la solidarietà economica da un lato e le esigenze gestionali dall'altro e, allo stesso tempo, l'armoniosità di un mercato che in ogni caso esiste e non può essere depauperato e tantomeno tolto da quella che è la normale gestione della lex mercatoria.

Non so se la questione è chiara ma è complessa perché è proprio questo il punto focale, altrimenti noi continuiamo ad emanare discipline emergenziali, l'emergenza crea diritto ma a forza di fare diritto emergenziale rischiamo di non rispondere alle esigenze che ci sono in questo momento da un lato di ripresa economica e dall'altro di gestione di situazioni di grandissima difficoltà. Tutti noi che lavoriamo sui territori, anche noi deputati, abbiamo questo compito. Conosco bene l'azione delle banche di credito cooperativo sul territorio che è un'azione molto più significativa e utile di tanti altri istituti bancari. Infatti, c'è una maggiore capacità di impatto e di relazione sui Pag. 10territori e questo valore deve essere in qualche modo garantito. Quindi, sicuramente da parte vostra ci sarà qualche proposta. Noi ne avevamo già pensata qualcuna in ufficio di presidenza ma poi non siamo riusciti perché non c'è ancora l'humus necessario. Parto dall'idea che lo spirito che ha fondato il vostro Gruppo tale è e tale rimane, ferma restando l'esigenza gestionale e quello che ho già detto. Grazie.

PRESIDENTE. Collega Foti, prego.

TOMMASO FOTI. Innanzitutto, vi ringrazio per le relazioni. Vorrei fare riferimento ad alcuni dati che sono stati forniti, partendo dalla considerazione che siete partiti con quel peso del 18 per cento di credito anomalo e quasi doppio rispetto alla media. Mi permetto di chiedere una cosa, perché i dati aggregati hanno un peso ma quelli disaggregati ne hanno un altro. Era una tendenza generalizzata in tutti i 130 istituti di credito cooperativo che poi sono entrati a far parte di ICCREA o è un dato che viene a pesare in modo così rilevante solo in relazione ad alcuni istituti di credito cooperativo? Sotto questo profilo, dato che proprio la tipologia della Banca è tale che va sia sulle famiglie che sulle imprese, per riuscire bene ad avere una fotografia disaggregata, quanto ha pesato in questa situazione la non rispondenza delle famiglie a quanto dovuto? Che peso ha avuto l'impresa? Questo serve anche a capire se la situazione economica ha inciso nel corso degli anni in modo proporzionale tra famiglie e imprese, essendo la vostra struttura un po' particolare.

La seconda questione è un giudizio che si chiede ma poi ovviamente ognuno ha le sue esperienze. Il sistema delle GACS è stato fortemente utilizzato in questa fase e chiedo se voi avvertite la necessità che vi sia qualcosa di più specialistico e di più strutturale che il mercato possa proporre anziché avere delle situazioni in cui prendere o lasciare, perché mi sembra che da una relazione che usciva dalla Banca d'Italia vi fosse una certa propensione a utilizzare solo alcuni strumenti oggi possibili ma non a pensarne anche alcuni che garantissero la possibilità di una maggiore redditività sempre in negativo. Ritengo che avere una copertura del 27 per cento e avere una copertura del 35 per cento potrebbe voler dire tanto nei conti complessivi, soprattutto di chi raggruppa un insieme di istituti di credito. Quindi, mi permetto di chiedere se, ad esempio, nell'ambito di eventuali strutture che operano nel settore, voi avete notato più una tendenza in relazione anche a quel 4 o 5 per cento di media delle vendite dei crediti non garantiti e se è stato un prezzo più imposto che un prezzo ragionato. Questa era la domanda. Cioè, secondo voi ci sono margini per questo? Noi abbiamo avuto in audizione anche soggetti che acquistano i crediti e che onestamente sono società che poi producono dei grandi utili e quindi evidentemente c'è una capacità di recupero diversa da quella ipotizzata.

L'ultima considerazione è se voi riteniate che la legislazione attuale, che prevede nel processo fallimentare un sine die, non sia un ostacolo fondamentale alla possibilità di realizzare per tempo dei recuperi che almeno vadano nell'interesse sia dell'istituto di credito ma anche del creditore, perché è ovvio che più il percorso del diritto fallimentare è breve, più le capacità di recupero si espandono. Voi siete esposti a prezzi di saldo e in generale i creditori sono poco soddisfatti.

PRESIDENTE. Grazie. Avrei anch'io alcune domande. Alcune ricalcano un po' quelle dei colleghi, poi nelle risposte si farà una sintesi.

In relazione ai principali indicatori afferenti al rischio di credito, la vostra relazione indica dei dati aggregati. Per quanto mi riguarda, sarebbe interessante sapere qual è il confronto di questi indicatori rispetto alle banche sistemiche e qual è la dispersione dei singoli valori rispetto al valore medio e se ci sono delle differenziazioni significative correlate, per esempio, all'aspetto dimensionale e alla localizzazione delle varie BCC.

Per quanto riguarda il modello di business adottato dalla Capogruppo, c'è la relazione tra la Capogruppo e la BCC Gestione Crediti. Alla luce di quanto esposto, Pag. 11vi chiedo se si può dare qualche dettaglio ulteriore per quanto riguarda la relazione tra la Capogruppo e BBC Gestione Crediti. Che tipo di attività si riserva la Capogruppo? È un mero coordinamento e la parte operativa è tutta quanta appannaggio della gestione crediti?

Ho un altro punto. La memoria si riferisce fondamentalmente a tre modelli di gestione delle sofferenze: il modello in house, partial outsourcing e outsourcing completo. Quali sono le percentuali di questi tre modelli rispetto al complesso degli NPE? Esiste anche su questo aspetto una correlazione significativa con il dato dimensionale delle varie BCC? Questo in relazione alla prima domanda.

Sempre nella relazione c'è un riferimento a una piattaforma comune. Vi chiedo se ci potete dare qualche altro dettaglio riguardo a questa piattaforma: da chi è alimentata, se è di mera consultazione oppure se contiene anche elementi che favoriscano eventuali interventi rispetto a inadempienze, ritardi e quant'altro.

Infine, alla luce di tutti i dati forniti dalla relazione, anche in questo caso ci si chiede di sapere come si possa ritenere adeguato un tasso di copertura medio dell'NPE del 55,8 per cento. Tutto queste domande sono fatte per avere ulteriori dettagli. Grazie.

GIUSEPPE MAINO, presidente di ICCREA Banca. Possiamo cercare di dare le risposte, nella speranza di essere sintetici e nello stesso momento esaustivi, che non è una cosa molto facile. Vedo di rispondere alle domande poste nella stessa sequenza in cui sono state fatte e prego il Direttore di integrare soprattutto sulle parti tecniche, dove sicuramente è più efficace.

Per quanto riguarda la prima domanda, effettivamente noi siamo un Gruppo bancario particolare per tante motivazioni. La prima è perché, pur essendo un Gruppo bancario, non abbiamo lo stesso modello di attività sul territorio perché, per nostra fortuna, alle spalle abbiamo 130 anni di attività di banche che hanno fatto la Banca del territorio, che sanno fare bene la Banca del territorio, non potrebbero fare altrimenti con modelli carpiti o presi dal mercato che non appartengono alla categoria delle banche di credito cooperativo. Da un lato questo ha permesso di conoscere bene il territorio e dall'altro anche di subire le difficoltà dello stesso. C'è stato un passaggio dove si chiedeva – è più materia della seconda domanda – come mai siamo arrivati al 2017 con un pacchetto di NPL del 18 per cento. Credo che la risposta sia abbastanza ovvia nella premessa che ho fatto: noi venivamo da otto o nove anni di crisi, che da crisi finanziaria si è trasformata velocemente in crisi di mercato ma noi sul mercato ci siamo e ci siamo anche sul mercato di dettaglio. Certamente non abbiamo i grandi clienti ma abbiamo le famiglie, quindi i singoli risparmiatori, e le piccole e medie imprese con qualche impresa che magari costituisce sicuramente l'eccezione.

Torno alla prima illustrazione. Siccome noi ci permettiamo di avere – anzi, lo abbiamo scritto nel nostro primo statuto all'articolo 2 – anche una funzione sociale sul territorio oltre che economica, quando il territorio va in difficoltà è facile che la funzione sociale si accompagni molto velocemente a quella economica e quindi porti a casa il 18 per cento di NPL.

Mi avvio a proseguire la risposta alla prima domanda: che cosa servirebbe adesso dal nostro punto di vista? Noi abbiamo una conoscenza molto diretta del territorio perché, pur essendo una Capogruppo, siamo una Capogruppo che vive dell'attività di 130 banche indipendenti, ognuna sul loro territorio, in territori che vanno dall'Italia settentrionale a quella insulare e quindi anche con diversificazioni di carattere sociale oltre che di carattere economico. In questi anni, soprattutto in questi primi anni da Capogruppo – negli ultimi due anni ma già dal 2018, come dicevamo prima –, spinti dal mercato delle banche e spinti soprattutto dai regolatori delle banche, in particolare dalla BCE, siamo stati costretti a smaltire il più velocemente possibile questi NPL che erano stati accumulati in 10 o 15 anni di attività con detrimento dei prezzi che portavamo a casa e sicuramente con grande difficoltà di copertura che ci azzoppavano i conti economici. Abbiamo dovuto Pag. 12fare tutto questo in fretta perché il regolatore spinge per fare in fretta su modelli che appartengono agli altri gruppi italiani ma, soprattutto, ai gruppi europei che hanno condizioni completamente diverse dalle nostre. Basta vedere i tempi di chiusura di un fallimento – come diceva qualcuno – che abbiamo noi e poi possiamo ben capire che tutti i guadagni intrinseci nel poter aspettare a chiudere una sofferenza diventano guadagni di chi si va ad acquisire questa sofferenza in tempi brevissimi con prezzi che purtroppo sono prezzi di mercato. Cos'è che adesso non ci serve assolutamente? Adesso che stiamo finalmente vedendo la curva dei gross NPL scendere e che si sta piano piano apparentando con quella degli altri gruppi italiani, il COVID-19 è stato un accidente che trasversalmente è andato a limitarci in questo nostro allineamento. Come tutti sappiamo, fino ad adesso non è successo granché, perché gli interventi dello Stato e, in parte, gli interventi della BCE hanno congelato questo nuovo pericolo latente derivante dal COVID-19. Se a giugno – tanto per dire un mese, ma potrebbe essere anche settembre – all'improvviso venissero a cadere tutti questi attenuatori, abbiamo l'impressione che il nostro 9 per cento di gross NPL ricomincerà a salire invece di continuare nella sua discesa. Abbiamo bisogno che ci sia un accompagnamento degli ammortizzatori del mercato che sia coerente e graduale in discesa rispetto al mercato che riprende gradualmente a salire e quindi che si accompagni questa attenuazione degli interventi con il mercato che riprende piano piano a salire. Ancora una volta, quindi, abbiamo bisogno di tempo. Questo noi lo vediamo molto bene sul mercato, proprio perché noi abbiamo il riferimento delle grosse attività tipiche italiane intese come numerosità, perché noi ci rivolgiamo alle famiglie ma ci rivolgiamo anche alle piccole e medie imprese e, conseguentemente, le famiglie subiscono il destino delle piccole e medie imprese. È tutta una catena e noi lo vediamo proprio nei gangli territoriali locali. Quindi, abbiamo bisogno che ci sia questa discesa allentata, accompagnata da una salita il più veloce possibile.

Per tornare alla seconda domanda – poi il Direttore integrerà rispetto a quello che io non ho detto o che banalmente mi sono scordato di dire – sul 18 per cento di quando siamo partiti, una tendenza generalizzata di tutte le BCC era quella di accumulare NPL in quel periodo per i motivi che ho detto prima. Chiaramente anche nel mondo delle BCC ci sono BCC più strutturate e BCC meno strutturate. A questo dobbiamo accompagnare un fenomeno trasversale: dopo sei, sette od otto anni di crisi economica sul mercato alcune BCC non ce la facevano più, per cui c'è stato trasversalmente un supporto all'interno del movimento, all'interno del Gruppo. Non credo che nessuno possa imputare al mondo del credito cooperativo di aver fatto salvare da terzi qualche BCC, noi ce le siamo salvate tutte da soli. Come abbiamo fatto a salvarle? Lo abbiamo fatto intervenendo nella maniera più normale possibile: l'accorpamento tra BCC più deboli con BBC che si apparentavano sul territorio ed erano un po' più forti, cercando di fare sinergia. Le BCC più forti sul territorio che avevano patito meno e che erano sotto quel 18 per cento, in qualche maniera hanno patito tutto di un colpo, cercando di recuperare le altre BCC che, invece, erano ampiamente sopra il 18 per cento e che non ce la facevano più. Questo è stato un mutuo intervento all'interno del movimento che, nonostante gli indici NPL così alti, ci ha permesso di equilibrarci all'interno del nostro mondo e di partire con questo zaino sulle spalle che era il 18 per cento. Che cosa è successo dopo l'ho detto precedentemente.

Più famiglie o più imprese? Sicuramente più imprese, in valore assoluto. È inevitabile che, poiché parliamo di contesto locale e poiché parliamo di territori molto delimitati e ben conosciuti dalle BCC, quando l'impresa va in crisi si porta dietro gli occupati dall'impresa che vanno in crisi e quindi va in crisi anche la famiglia. Ad esempio, abbiamo avuto delle grosse crisi su qualche immobiliarista che costruiva l'abitazione che poi si è tirato dietro anche chi, nel frattempo, ha comprato l'abitazione. Quindi, sicuramente più imprese ma Pag. 13le famiglie venivano un po' a rimorchio di queste imprese, non avendo noi la possibilità di mediare su crediti di altro tipo che erano i servizi, al contrario delle grosse imprese che facevano lavori di carattere più globale o internazionale.

Il sistema delle GACS sicuramente è stato molto utilizzato anche da noi e, come ha detto prima il Direttore, ne abbiamo fatte quattro in sequenza, una per anno, con importi notevolissimi. Inoltre, abbiamo necessità che questo vada avanti e sarebbe interessante che prendesse anche quell'altro comparto di credito anomalo rappresentato dagli UTP.

Il discorso del poter alienare il credito con più redditività, anzi con meno perdite – che forse è il termine più giusto –, si porta dietro quello che dicevo prima: i tempi in cui siamo stati obbligati a ridurre il credito anomalo certamente non erano favorevoli a ridurlo con un peso di perdite inferiori. Per avere perdite inferiori bisognerebbe avere tempi più lunghi di gestione ma, invece, sta succedendo esattamente il contrario. Basti pensare al calendar provisioning che ci costringerà a galoppare ulteriormente in una direzione che non è sicuramente favorevole a portare a casa più prezzo da quello che si vende, anzi, probabilmente succederà esattamente l'opposto. Le società che fanno questo lavoro – purtroppo noi facciamo un altro lavoro perché noi siamo clienti di queste società – a breve si porteranno dietro gli utili che dovevano appartenere alla Banca, avendo avuto tempi più lunghi di gestione. Inoltre, non ci aiuta nemmeno la legislazione sul fallimento e i tempi che si porta dietro; non credo, infatti, che il calendar abbia tempi apparentati o equivalenti o paralleli a quelli che sono i tempi della nostra giustizia, anzi, c'è una bella differenza e sarà un problema ulteriore.

Vengo velocemente alle sue osservazioni, presidente, che sono molto tecniche e quindi sicuramente il Direttore risponderà con più concretezza. Per quanto riguarda i nostri dati confrontati con i benchmark, con le altre banche e con gli altri gruppi, sicuramente su molti benchmark, soprattutto sui benchmark che riguardano il credito anomalo, quindi gli NPL, siamo perdenti. Infatti, come ho detto prima, stiamo facendo una gran corsa al recupero. Forse sarebbe interessante paragonare i dati del credito anomalo in maniera sezionata ma in questo momento non ho i dati e non so se il Direttore li abbia.

Per quanto riguarda l'impalcatura di BCC Gestione Crediti e del credito anomalo gestito per conto delle BCC dalla Capogruppo e sulle tre versioni – in house, imparziale e incompleto – credo sia meglio dare la parola al Direttore.

Reputo, invece, il quasi 56 per cento di copertura del credito anomalo raggiunto alla fine dell'anno scorso come un dato che si avvicina abbastanza ai benchmark di mercato. È stato fatto un lavoro importantissimo negli ultimi due anni e ancora di più, da questo punto di vista, l'anno scorso che, peraltro, non era l'anno migliore per fare certe cose.

Mauro, ti lascerei la parola, se vuoi integrare.

MAURO PASTORE, direttore generale di ICCREA Banca. Grazie, presidente. Personalmente riterrei che per la prima domanda non c'è assolutamente nulla da integrare.

Sulla seconda domanda ho solo una considerazione: ovviamente la cessione è una necessità, non è una scelta primaria della Banca. La cessione è una derivata della circostanza che i crediti anomali assorbono patrimonio e, con il passare degli anni, necessitano di maggiori accantonamenti; il credito prestato a famiglie e imprese talvolta si aggiunge al credito anomalo precedente e si cerca di gestire i crediti anomali nelle banche – poi arriviamo alla domanda della presidente –, con l'aiuto o meno della nostra società, ottenendo di solito un recupero più alto rispetto a quello della cessione però con tempi un po' più lunghi. Quando la somma di questi flussi – quello che c'era, quello che è entrato e quello che esce perché si incassa – necessita di vendere delle parti altrimenti il peso sul patrimonio sarebbe troppo significativo, si rimettono in piedi operazioni di cessione. La cessione non è una prima scelta perché la storia delle Pag. 14nostre banche dimostra che, se le hanno portate fino a compimento, l'incasso è stato più significativo con tempi più dilatati. A quel punto, se si arriva a dover cedere, è chiaro che il meccanismo della GACS aiuta perché rende lo strumento, per i titoli che vengono successivamente strutturati, uno strumento che ha una garanzia statale e, di conseguenza, il prezzo si alza di un punto o un punto e mezzo. Questa è più o meno la differenza tra un'operazione con GACS e un'operazione senza GACS.

Riguardo a quel 4 per cento delle prime due cessioni unsecured, se era alto o basso, va detto che la gran parte delle cessioni sono state fatte attraverso crediti della nostra società BCC CreditoConsumo. Il credito al consumo è di per sé un'operazione che ha un'altissima percentuale di rimborso ma quando non ce l'ha non si prende niente perché, essendo poco garantito, la possibilità di incasso non è alta e quindi quel 4 o 5 per cento rispecchia quella tipologia di crediti. Le altre, quelle con le GACS, invece, hanno crediti garantiti anche da immobili e quindi con un'altra tipologia di possibilità di incasso.

Non aggiungo nulla rispetto alla questione dei tempi della normativa fallimentare. Quanto incide? Incide tantissimo sulle minori possibilità di incasso a discapito di tutti, anche del debitore. Talvolta ci si scorda del debitore: ad esempio, se si vendesse in fretta il bene sottostante, il debitore magari rientrerebbe di quasi tutti i soldi, persino in più, perché per acquistare una casa ha dato direttamente una parte dei soldi ma più il tempo passa, più il credito cresce e il valore del suo bene diminuisce e a quel punto la situazione del debitore è irrimediabilmente deteriorata.

Per quanto riguardo le domande della presidente Ruocco e il confronto con le banche di dimensioni simili, pur essendo composti da 132 banche oggi – 146 al momento della costituzione – come complesso noi siamo un Gruppo di dimensioni significative. Infatti, siamo il terzo Gruppo per totale attivo mentre per altri indicatori siamo il quarto Gruppo. Per fare un confronto, quando noi eravamo al 18,9 per cento – fatemi dire 19 per cento –, gli altri erano intorno al 12 per cento e quindi eravamo ben oltre il 50 per cento in più del credito anomalo.

Se ho un minuto, fatemi fare una considerazione per l'amore che ho verso le banche di credito cooperativo: questo 19 per cento contro il 12 per cento non vuol dire per niente che le nostre banche hanno erogato i soldi in maniera peggiore. Quel nostro 19 per cento era perché non avevamo mai fatto cessioni fino a quel momento, il 12 per cento delle altre banche era perché avevano fatto massicce operazioni di cessione. Quindi, non è che le nostre banche locali e attente al territorio hanno erogato peggio il credito, lo hanno erogato meglio. Le quantità di credito anomalo, se noi togliessimo le cessioni con gli altri istituti, ci vedrebbero a un livello più basso. Ciò nonostante, quando è stato creato, il nostro Gruppo si è trovato con un indicatore di credito anomalo molto più alto di quello degli altri e per questo motivo abbiamo dovuto per forza operare questa attività cosiddetta di «derisking», ovvero togliere credito anomalo dai portafogli.

La presidente Ruocco chiedeva anche se vi sono differenze per zone geografiche. Sì, ce ne sono e anche per dimensione; nel nostro mondo ci sono persino significative differenze tra banche simili nelle stesse regioni. Quindi, molto dipende dalla qualità delle persone che nel tempo hanno operato e in qualche caso dalle vicissitudini dei territori. Se una banca è insediata in un territorio dove c'è una certa manifattura e quella manifattura ha una crisi significativa, la banca ha anch'essa una crisi, essendo una banca che opera in un territorio limitato. Non possiamo fare delle significative differenze tra banche grandi e piccole ma ne possiamo fare molte per la gestione del credito anomalo. Una volta che il credito anomalo è stato generato, di solito, è gestito direttamente dalla banca se è discretamente organizzata o addirittura ben organizzata e, anche dovendo utilizzare la piattaforma – della quale poi dirò qualche cosa –, le banche lo gestiscono con le loro persone, con le loro strutture, con le loro modalità e con il loro rapporto con il cliente. Se, invece, una banca è piccola e Pag. 15non ha la possibilità di avere persone dedicate per farlo, allora affida principalmente o completamente l'attività di gestione a BCC Gestione Crediti e quello è il full outsourcing. Invece, le banche medio-grandi stanno facendo questo con l'utilizzo della piattaforma, con l'utilizzo delle nostre indicazioni gestionali e con l'utilizzo delle nostre procedure ma attraverso la relazione diretta con il cliente, che è un valore assoluto, perché la conoscenza del cliente fa sì che insieme al cliente si trovino spesso delle soluzioni di rientro adatte a salvaguardare tutti gli interessi in campo.

Per quanto riguarda il ruolo della Capogruppo, Gestione Crediti è attualmente controllata al 100 per cento da ICCREA Banca, per cui è assolutamente coordinata da ICCREA Banca. Lo è, tuttavia, soltanto da qualche anno, perché soltanto due anni fa era posseduta al 50 per cento dal partner industriale che all'epoca si chiamava Italfondiario e poi successivamente si è denominato doValue. Ora Gestione Crediti è soltanto nostra e per questo motivo le direttrici e gli indirizzi sono atti a tutelare il nostro patrimonio che è non solo credito ma anche clienti, tipologie, imprenditori e famiglie che ci sono dietro questi crediti anomali.

Riguardo alla piattaforma, la abbiamo selezionata circa due anni fa perché non avremmo potuto fare una attività di gestione, di rendicontazione e di analisi senza avere una piattaforma comune per le banche di credito cooperativo. Per questo motivo abbiamo fatto una gara tra diversi operatori e abbiamo individuato la piattaforma più adatta alle nostre esigenze. Direi che oggi la piattaforma è ben performante ed è adoperata da tutte le banche, anche se il Gruppo è di recente costituzione e quindi molte delle cose che stiamo facendo sono state avviate ma non hanno una storia per poter riscontrare la bontà delle scelte. Questo lo dico per onestà perché, avendo il Gruppo due anni di vita, alcune iniziative sono state portate avanti solo dopo il primo anno e quindi hanno un solo anno di storia.

Per quanto riguarda le percentuali di copertura del 55 per cento, va detto che queste percentuali riguardano non solo le sofferenze, per le quali il 55 per cento sarebbe poco, ma riguardano anche gli UTP, per i quali il 55 per cento è tanto, o addirittura gli scaduti, per i quali il 55 per cento è tantissimo. La media della composizione dei nostri crediti anomali fa sì che il 55 per cento sia una percentuale sicuramente congrua e atta a consentirci nel corso dei prossimi anni di continuare questa operazione di rientro.

Chiudo dicendo che noi eravamo al 19 per cento e gli altri al 12 per cento, mentre attualmente noi siamo al 9,4, per cento e gli altri circa al 7 per cento. Noi abbiamo fatto un Piano industriale e contiamo di arrivare alla fine di questo piano al 6,5 per cento, mentre gli altri devono ancora definire i piani ma credo che alcuni arriveranno intorno al 5 per cento e a quel punto saremo un po' sopra gli altri. Quindi, piano piano ci stiamo avvicinando alla media degli operatori di mercato.

PRESIDENTE. La ringrazio molto. Io non ho altri interventi. Ringrazio molto i nostri ospiti e a presto. Grazie e buon lavoro.

Dichiaro conclusa l'audizione, autorizzando la pubblicazione in allegato al resoconto della seduta della documentazione consegnata dal dottor Giuseppe Maino.

Audizione di Giovanni Schiavon, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca, in merito alle più recenti vicende delle banche popolari venete.

PRESIDENTE. L'ordine del giorno reca l'audizione di Giovanni Schiavon, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca, in merito alle più recenti vicende delle banche popolari venete.

Presso la Commissione è in corso di svolgimento un approfondimento in merito alle recenti vicende delle banche popolari venete. Con riferimento all'odierna audizione, è presente l'ex presidente del Tribunale di Treviso ed ex amministratore, con la Pag. 16qualità di Vicepresidente di Veneto Banca, Giovanni Schiavon.

Invito, quindi, il dottor Schiavon a illustrare la relazione in un tempo massimo di venti minuti, cui seguirà il dibattito. Prego.

GIOVANNI SCHIAVON, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca. Grazie, presidente. Prima di cominciare, vorrei far presente che la mia cognizione specifica si riferisce soprattutto alle Popolari venete e in particolar modo a Veneto Banca, di cui ho svolto le funzioni di vicepresidente negli ultimi cinque mesi.

Parto da una considerazione che spesso viene trascurata, ovvero che Veneto Banca ha avuto un'importanza fondamentale per lo sviluppo della economia del Veneto, così come la Popolare di Vicenza. All'epoca in cui il Veneto era la mitica locomotiva d'Europa, Veneto Banca aveva una politica di erogazione del credito particolarmente attenta e vicina alle esigenze della popolazione. Il Veneto è sempre stato un territorio economicamente dinamico che agiva con un sistema di piccole, medie e soprattutto microimprese tradizionalmente sottocapitalizzate, che avevano necessità continua di credito bancario. Veneto Banca aveva capito il problema di questa realtà e ha accompagnato questo sistema imprenditoriale a essere, ripeto, la locomotiva d'Europa.

Ho passato la mia infanzia a Treviso e Veneto Banca era originata dalla piccola Banca Popolare di Asolo e di Montebelluna e da lì si è sviluppata come una progressione di aggregazioni e di fusioni, quasi tutte autorizzate, da Banca d'Italia che, anzi, approvava molto questo sistema di erogazione del credito particolarmente attenta anche alla conoscenza specifica e alle esigenze delle imprese.

Improvvisamente si è presentata la crisi del 2007, quella che è cominciata negli Stati Uniti e che si è estesa in Europa alla fine del 2007 e nel 2008. Da lì è iniziata la tragedia, perché secondo me quello che è accaduto dopo – l'ho sempre detto – è lo sviluppo maldestro con cui la politica, compresa la politica bancaria, ha affrontato questo problema. Tutto è cominciato con il fatto che, con la crisi, le banche hanno cominciato a palesare i cosiddetti «crediti deteriorati», ma non perché in origine fossero deteriorati, ma perché il crollo del mercato immobiliare ha fatto sì che le garanzie originariamente offerte per l'accesso al credito non fossero più adeguate. Da qui è cominciata una rincorsa agli aumenti di capitale e all'integrazione delle garanzie. Questa è l'origine del credito deteriorato. Posso cogliere il vostro sguardo forse perplesso, e naturalmente non escludo che sia avvenuto altro, però la dinamica di quello che è accaduto è questa. Inoltre, il grave problema è quello relativo alla decisione della Commissione Antitrust europea, presieduta dalla Vestager, di escludere che il Fondo interbancario di tutela dei depositi fosse applicabile per la prima volta a una banca italiana, cioè Tercas, la Cassa di risparmio di Teramo, che è andata in crisi. Dopo avere applicato il Fondo per tutte le banche europee – soprattutto tedesche – improvvisamente per la sola Tercas si è cominciato a cambiare l'applicazione del Fondo. Questo ha evidentemente disorientato le banche che erano andate in crisi. Infatti, tante banche italiane, come Banca Etruria, CariFerrara e altre, sono andate in crisi e, non potendo contare sull'intervento di sostegno del Fondo, sono state trovate strade volta per volta. Le quattro banche minori, dopo aver rifiutato le aggregazioni, come Etruria che ha escluso la fusione con Vicenza – Vicenza allora era nell'occhio «dritto» di Banca d'Italia –, sono state messe in liquidazione.

Per quanto riguarda, invece, Veneto Banca e la Popolare di Vicenza, si è trovata un'altra strada, che doveva essere quella della fusione tra la Popolare di Vicenza e Veneto Banca, ma in posizione Veneto Banca aggregata. Poiché consideravano erroneamente la Popolare di Vicenza di più elevato standing – questo è stato poi smentito dagli stress test europei pubblicati nel 2014 – è cominciato un braccio di ferro tra Veneto Banca e Banca d'Italia, perché Banca d'Italia insisteva per una fusione – questo era un fatto noto –, ma era una fusione che tutti vedevano negativamente, compreso il territorio. Pag. 17

Ricordo di aver partecipato a un'assemblea in cui tutti criticavano questa soluzione, perché la manovra era vista come un mezzo per far sì che Veneto Banca, che aveva un patrimonio consistente, concorresse a risanare la Popolare di Vicenza.

Presidente, mi fermi se ritiene che io mi soffermi troppo su un argomento.

PRESIDENTE. La relazione dovrebbe durare una ventina di minuti, poi diamo spazio al dibattito.

GIOVANNI SCHIAVON, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca. Va bene, come ritiene opportuno. È a questo punto che ritengo che sia iniziata una specie di guerra personale – come noi l'abbiamo letta – tra la Banca d'Italia e il Board di Veneto Banca.

Mi riferisco a episodi che sono noti a tutti, ma che non trovano nessuna spiegazione logica. Ad esempio, nel 2013 la Banca d'Italia ha ispezionato attentamente Veneto Banca e una prima ispezione ha dato un risultato che, nel linguaggio tecnico, significa parzialmente favorevole. Lo stesso team ispettivo ha continuato una seconda ispezione, svolta senza soluzione di continuità, in cui il giudizio è stato totalmente negativo. Dopo questa seconda ispezione Banca d'Italia ha imposto il totale cambiamento del Board amministrativo in occasione dell'assemblea dei soci della primavera del 2014. Questo ha fatto molto scalpore, perché pretendere il totale cambiamento del Board amministrativo significa creare un danno reputazionale irrecuperabile a una banca. Non era mai successa una cosa del genere, per di più dopo un'ispezione del 2013, sempre con lo stesso team ispettivo, che era parzialmente favorevole e a ridosso degli esiti degli stress test che, a differenza della Popolare di Vicenza, hanno invece evidenziato che dal punto di vista patrimoniale Veneto Banca era molto più solida della Popolare di Vicenza. Questo è stato sostanzialmente il problema.

In questo contesto è intervenuta anche la legge del 2015 relativa alla riforma del sistema delle banche popolari. Il sistema delle banche popolari durava da 130 anni ed è stato riformato con un provvedimento normativo d'urgenza e con il voto di fiducia al Senato in sede di conversione. Non si capisce la tempistica applicativa che io ho trovata surreale, perché indipendentemente dal merito, questa legge presenta anche profili di dubbia costituzionalità. Il giudizio è ancora pendente, ma io non voglio entrare nel merito. Forse è stata una legge suggerita dall'Europa e voluta, evidentemente, dallo Stato italiano, ma con una tempistica applicativa scellerata. Infatti, in un momento di difficoltà come quello, le banche popolari sono state forzate a trasformarsi in società per azioni per poi essere quotate in Borsa.

Dicendo questo, non si è ben capito che cosa fossero le banche popolari. Le banche popolari erano salvadanai per le famiglie, e questo perché il voto capitario scoraggiava le scalate speculative. I fenomeni speculativi non erano possibili e il sistema delle banche popolari, che attribuiva un voto per ogni persona, aveva delle controindicazioni, non c'è dubbio, ma aveva anche il grosso vantaggio della sicurezza e della tutela del sistema. Con questo sistema i risparmiatori vedevano le banche popolari come una specie di salvadanaio. Il danno più grave di questa tempistica sciagurata dell'entrata in vigore è proprio quello di aver trascinato contro il muro i risparmi di tutte le persone.

Ho fatto un cenno a un passo che ho letto in uno scritto del governatore Visco. Permettetemi di leggerlo, perché è importante per capire il meccanismo. Il governatore Visco nel luglio del 2017 dice: «La soluzione della crisi è consistita nella liquidazione coatta amministrativa delle due banche e nella contestuale cessione a Intesa San Paolo, di seguito Intesa, di attività e passività delle stesse, ad eccezione di alcune poste meglio individuate in seguito. Con questa soluzione il costo della crisi aziendale è stato fatto ricadere in primo luogo sugli azionisti e sui detentori di obbligazioni subordinate delle due banche. I diritti di questi soggetti, infatti, sono stati mantenuti nella liquidazione e potranno essere soddisfatti solo nell'eventualità in cui siano stati soddisfatti tutti gli altri creditori». Pag. 18 È una follia, un'ipotesi per assurdo. Inoltre, dice: «Viene, pertanto, rispettato uno dei principi ispiratori della normativa europea che, per combattere fenomeni di azzardo morale, prevede che gli oneri ricadono in primo luogo sulla proprietà e sui sottoscrittori di strumenti patrimoniali delle istituzioni in crisi».

La spiegazione è che hanno scambiato i risparmiatori per speculatori. Qui c'è un equivoco che non è solo lessicale, ma è un equivoco di concetto. È tecnicamente vero che gli azionisti sono i proprietari, ma sono proprietari risparmiatori da salvadanaio. Bisogna dire che quando la Banca è saltata ha fatto piangere migliaia e migliaia di famiglie. Anche l'intervento del FIR (Fondo indennizzo risparmiatori) non è servito assolutamente a niente, ma all'inizio è stato visto dalla Vestager come un aiuto di Stato pure quello. Un aiuto di Stato? Il FIR è alimentato dai depositi dormienti, che non sono dello Stato, non sono riconducibili, ma sono di proprietà di quei soggetti privati e vengono gestiti dalle banche, ma non è proprietà dello Stato. L'idea che la Commissione Antitrust aveva degli aiuti di Stato lascia il tempo che trova. Credo che non sia necessario che mi dilunghi ulteriormente.

Devo solo dire che – ci sono tante cose da aggiungere – la Banca è cresciuta tantissimo, perché dalla piccola Banca Popolare di Asolo e Montebelluna, Veneto Banca è diventata il dodicesimo gruppo bancario italiano. Quando la Banca andava bene, tutti osannavano una persona, la stessa che poi è stata vista come l'unico responsabile del disastro. Ho fatto il magistrato per tutta la vita e mi fa un po' sorridere l'idea che si indichi una persona responsabile del default di una banca. La banca è una attività gestoria complessa, che richiede interventi professionali di varie professionalità e di varie persone. Non è materialmente possibile che questo accada, eppure è avvenuto questo per Vincenzo Consoli, l'Amministratore Delegato di Veneto Banca e io francamente sono rimasto sempre sconcertato da questa posizione. Ho sentito che il Procuratore della Repubblica di Treviso reggente ha detto che Consoli è un despota. Se si riferisce al carattere di una persona, deve essere un dirigente e quindi deve avere una personalità forte e lui ha fatto crescere la Banca. Ma dire che lui è responsabile, solo lui! Ho scritto un articolo in cui ironicamente lo chiamavo «Super Consoli» con ironia, perché io non so come si faccia a reggere un'ipotesi accusatoria del genere.

Approfitto dell'attenzione di questa Commissione per dire una cosa che a me ha dato un segnale inquietante, ovvero che solo per Veneto Banca è stata pretesa da Banca d'Italia e dalla procura di Roma l'attribuzione a sé della competenza a decidere. È veramente inquietante. Per nessun'altra banca – e sono tante quelle che sono andate in default – tutto questo non si è verificato. Non solo non si è verificato, ma per quanto riguarda la Popolare di Vicenza con lo stesso identico contesto, con situazioni identiche, con identici reati e ipotesi di reato, nessuno ha mai discusso che fosse di competenza della procura di Vicenza.

Invece Treviso, passivamente, ha mandato le carte e c'è stato un accordo tra la Procura di Roma e quella di Treviso, di cui ho una copia. L'idea di un accordo tra procure sulla competenza mi ha fatto un po' sorridere. Nel mio percorso professionale ho fatto anche il Capo dell'ispettorato al Ministero della giustizia. Se avessi trovato questo documento a quell'epoca, lo avrei guardato. Passivamente, senza discutere, la Procura di Treviso mandava tutte le carte alla Procura di Roma. Roma l'ha impostato, ha messo un CTP (consulente tecnico di parte) guarda caso preso da Banca d'Italia, il quale ha fatto un semilavorato, ha impostato i capi di imputazione e poi, per intervento del GIP Ferri, che ha riconosciuto l'inesistenza di qualche parametro di competenza della procura di Roma, ha rimesso le carte a Treviso dopo tre anni. Non ci si può lamentare poi che i reati vanno in prescrizione. Hanno perso tre anni con le vacanze romane delle carte. Tre anni! Francamente credo che ci sia da pensare su questo. Chi è che glielo ha imposto?

Non sono tanto sospettoso, ma vorrei raccontare una vicenda che mi ha fatto capire un po' di cose e credo che sia giusto Pag. 19che io le riferisca alla Commissione. Quando sono stato Vicepresidente, ho avuto occasione di avere un diverbio con un ispettore di Banca d'Italia che era venuto lì come consulente tecnico di parte del pubblico ministero – e quindi non CTU (consulente tecnico d'ufficio), ma CTP che è ben diverso –, però lui faceva come se lui stesso avesse commissariato la banca, disponeva tutto, decideva tutto e mandava circolari. A un certo punto, ho avuto motivo di presentare una denuncia contro di lui per gravi errori, oltre che per delle offese – ho avuto un battibecco con lui – , ma l'ho denunciato per altri motivi sempre attinenti alla sua attività. Lui era venuto con un incarico e il quesito diceva: «Guardare soprattutto le baciate dal 2010 al 2015». Noi eravamo nel 2016. Presento la denuncia alla Procura della Repubblica di Treviso, che la manda a Roma e non so il perché. Ero in rapporti normali con il procuratore della Repubblica di Treviso e ho chiesto: «Come mai?». Ha risposto così: «Me lo hanno chiesto loro». Fatto sta che la mia denuncia è andata a Roma ed è stata attribuita, tra i tanti che ci sono, allo stesso pubblico ministero che era destinatario della relazione di questo CTP, e che ha chiesto l'archiviazione. Mi domando: perché proprio a quello? Non poteva essere un altro? Ce ne sono a decine a Roma, ma proprio a quello che, guarda caso, ha chiesto l'archiviazione. Io questa cosa l'ho letta in malam partem: evidentemente si voleva che la mia denuncia rimanesse lì, tra i piccoli atti. Mi sono domandato: perché proprio la Procura di Roma pretende di avere sotto controllo le carte solo di Veneto Banca e non delle altre banche? I reati sono assolutamente gli stessi.

Dopo ho scoperto che – però è una coincidenza – il Capo della vigilanza che aveva attenzionato duramente la Popolare Veneta, la Popolare di Montebelluna, è andato a fare il Capo dell'antiriciclaggio del Vaticano e ha incontrato anche l'ex Procuratore della Repubblica di Roma, che è andato in pensione. Allora mi è venuto il sospetto. Un politico diceva che «A pensare male, si fa peccato», ma ci si azzecca spesso e io, francamente, ho pensato male.

Potrei andare ancora avanti, ma se mi volete sottoporre delle domande, io mi fermerei qui.

In sostanza, per essere sintetici, credo che tutti questi processi non servano a niente. I processi che sono stati fatti contro gli amministratori non servono a niente, perché poi è da dimostrare anche l'esistenza del nesso di causalità con il danno. Credo che la responsabilità sia del sistema. È il sistema che ha sbagliato, un sistema che si è trovato nella necessità di raddrizzare una crisi incalzante. Ci sono state manovre maldestre, non lucide, e, per quanto riguarda la Popolare di Montebelluna, ci sono state vere e proprie prove di bail-in. Secondo me hanno voluto fare una prova di bail-in proprio con la Popolare Veneta e quando dico «Popolare Veneta» parlo di Montebelluna.

Fatto sta che la situazione bancaria per le imprese nel Veneto – io sono veneto – è diventata molto grave. Di Vicenza io non conosco le dinamiche, se non quelle che ho letto sul giornale, ma conosco quelle di Veneto Banca. Ho detto solo un terzo di quello che potrei dire, ma io sono convinto che queste siano state manovre di sistema andate male, mal decise e mal scelte.

MASSIMO FERRO. Contro il Veneto!

GIOVANNI SCHIAVON, ex presidente del Tribunale di Treviso ed ex amministratore di Veneto Banca. Ci ho pensato: secondo me, sì. Ho pensato che, se certe manovre non fossero state fatte nel Veneto, non avrebbero consentito di farle. Questa è una mia opinione.

PRESIDENTE. Grazie. Ci sono diverse richieste di intervento. Sono le 11.35 e alle 12 c'è Aula. Ho vari interventi, quindi raccomando a tutti di essere brevi. Tuttavia, nonostante la sintesi, forse non riusciamo a dedicare il necessario spazio all'ufficio di presidenza, programmato a seguire. In questo caso, potremmo spostarlo a domani, anche da remoto. Do la parola al collega Zanettin.

PIERANTONIO ZANETTIN. C'è Aula alle 12, ma visto che si vota un po' più tardi, Pag. 20possiamo recuperare qualche minuto. Grazie, presidente, cercherò di essere molto sintetico. Ringrazio molto il dottor Schiavon per quello che ci ha detto e da parlamentare veneto e da ex azionista sia di Veneto Banca che di Banca Popolare di Vicenza condivido in larghissima misura molte delle cose che lui ha detto, tranne un passaggio sul voto capitario, sul quale personalmente non sono d'accordo con lui.

La prima domanda, alla quale in parte ha già risposto, che focalizzo in maniera ancora più precisa è la seguente. C'è un grande mistero che aleggia su tutte le vicende delle popolari venete: perché, secondo i regolatori e secondo i controllori, c'era una banca buona, che era Banca Popolare di Vicenza, che doveva assorbire una banca malata, che era Veneto Banca. Le risultanze delle inchieste penali hanno dimostrato esattamente il contrario. I fenomeni più gravi che sono stati riscontrati in Banca Popolare di Vicenza sono quelli relativi all'entità delle baciate che era multipla rispetto a quella di Veneto Banca e – aggiungo – la vicenda dei fondi lussemburghesi, su cui abbiamo agli atti una relazione del giornalista Mazzaro, in cui racconta bene anche le intercettazioni: tramite il suo avvocato, il legale avvocato Malvestio, Veneto Banca rifiutò i fondi Optimum Asset Management che, invece, Banca Popolare di Vicenza di Stabile accettò e mise a bilancio, ed è stata una delle contestazioni che abbiamo sentito che sono state contestate alla dirigenza. Quindi, Veneto Banca rifiutò esplicitamente quelle forme di grave alterazione, di falso in bilancio e di creazione artificiosa di un patrimonio. Questo rifiuto esplicito di questi mezzi per artefare il bilancio doveva andare a merito di Veneto Banca, invece Banca d'Italia ha preferito fino all'ultimo Banca Popolare di Vicenza e chiedeva che il Board di Veneto Banca si dimettesse e che consegnasse la Banca alla Banca Popolare di Vicenza.

Anche a beneficio della Commissione esplicito un dettaglio che forse per sintesi lei non ha detto esplicitamente. Lei ha citato un ispettore di Banca d'Italia che è venuto in Veneto Banca, che è il dottor Terrinoni, ne faccio il nome (lei l'ha fatto nella sua relazione). Nella Commissione abbiamo già parlato di questo dottor Terrinoni, quando è venuto il dottor De Bortoli, il Procuratore reggente, perché sulla base della relazione del dottor Terrinoni vennero fatti i sequestri in Veneto Banca, Consoli venne arrestato e, quando la pratica è tornata a Treviso ed è stata fatta un'altra perizia affidata al dottor Parisi – anch'egli ispettore di Banca d'Italia –, quelle accuse sono state assolutamente ridimensionate. Addirittura il dottor De Bortoli ci spiegò che si capì che l'entità delle alterazioni di bilancio era molto più modesta, tant'è che nel frattempo non solo la custodia cautelare era stata rimossa nei confronti del dottor Consoli, ma gli venne anche restituito e dissequestrato il patrimonio.

Questi sono i grandi misteri, sui quali questa Commissione – per quello che potrà fare – potrà almeno essere un elemento di memoria storica. Probabilmente non potremo cambiare gli esiti di quello che è stato, ma credo che il lavoro che stiamo facendo, per un motivo di verità rispetto agli azionisti veneti e di tutta Italia – perché le due banche avevano azionisti in tutta Italia – servirà almeno a ripristinare la verità storica. Grazie, presidente.

PRESIDENTE. Prego, Senatore De Bertoldi.

ANDREA DE BERTOLDI. Grazie, presidente. Naturalmente ringrazio il presidente Schiavon per il suo intervento. Nel ringraziarla le dico anche che, al di là del merito che i colleghi veneti – io sono un cugino, sono del Triveneto, sono trentino – e al di là del merito specifico di Veneto Banca, della Popolare di Vicenza eccetera, credo che il suo intervento abbia fatto una chiarezza più generale su quello che è stato ed è purtroppo il problema delle banche in Italia.

Sicuramente nell'ambito di Veneto Banca, come in molte delle banche coinvolte nelle crisi di questi ultimi dieci anni, la mala gestio ha avuto un ruolo più o meno individuale, più o meno pesante e più o meno determinante, però ho sempre ritenuto – Pag. 21mi pare che lei abbia supportato questa mia contestualizzazione o comunque me ne darà eventualmente conferma – che il problema di fondo delle banche italiane sia stato quello che io ho cercato di combattere in ogni modo all'inizio di questa legislatura come rappresentante di Fratelli d'Italia, ovvero le riforme bancarie della scorsa legislatura, le riforme che hanno azzoppato il credito di territorio che hanno di fatto privato il nostro Paese di quelle piccole banche che erano il nesso e il tessuto base del nostro sistema economico, soprattutto nelle periferie e nelle valli, attraverso l'obbligo di trasformazione in Spa delle Banche Popolari e con l'obbligo di accorpamento in holding delle casse rurali. Credo che questo sistema sia stato alla base di tutti i problemi che si sono creati. Non voglio dire che la mala gestio non abbia avuto delle colpe – non spetta a me dirlo in questa fase –, però credo che il vero problema fosse lì. Se questo è anche il suo parere mi farebbe piacere, perché per me rappresenta anche una conferma del mio agire politico. Continuerò a battermi affinché in Italia possa di nuovo esserci un credito di territorio, quel credito che guarda caso in Germania è ancora fiorente, così come negli Stati Uniti, mentre noi italiani, che abbiamo la maggior parte di PMI (piccole e medie imprese), abbiamo distrutto.

Le banche venete, le banche popolari che sono state oggetto di questi problemi, probabilmente se non ci fossero state queste riforme – faccio veramente fatica a chiamarle «riforme», perché la riforma ha un'accezione positiva o almeno dovrebbe averla – questi problemi non sarebbero stati così grandi e così pesanti per il sistema economico e per i risparmiatori.