XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di inchiesta sul sistema bancario e finanziario

Resoconto stenografico

Seduta n. 56 di Martedì 8 giugno 2021

INDICE

Comunicazioni:

D'Ettore Felice Maurizio , Presidente ... 3

Sulla pubblicità dei lavori:

D'Ettore Felice Maurizio , Presidente ... 3

Seguito dell'audizione di Maria Antonietta Scopelliti, segretaria generale della CONSOB, in merito al fenomeno GameStop e all'impatto prodotto dal trading online sui mercati finanziari e sul risparmio:

D'Ettore Felice Maurizio , Presidente ... 3

Lannutti Elio ... 4

D'Ettore Felice Maurizio , Presidente ... 5

Scopelliti Maria Antonietta , segretaria generale della CONSOB ... 5

D'Ettore Felice Maurizio , Presidente ... 6

Perosino Marco ... 6

D'Ettore Felice Maurizio , Presidente ... 6

Lannutti Elio ... 6

D'Ettore Felice Maurizio , Presidente ... 7

Scopelliti Maria Antonietta , segretaria generale della CONSOB ... 7

D'Ettore Felice Maurizio , Presidente ... 8

Scopelliti Maria Antonietta , segretaria generale della CONSOB ... 9

D'Ettore Felice Maurizio , Presidente ... 9

Scopelliti Maria Antonietta , segretaria generale della CONSOB ... 9

D'Ettore Felice Maurizio , Presidente ... 9

Allegato 1: Relazione della dottoressa Maria Antonietta Scopelliti ... 11

Allegato 2: Risposte al Questionario da parte della CONSOB ... 29

Testo del resoconto stenografico

PRESIDENZA DEL VICEPRESIDENTE

FELICE MAURIZIO D'ETTORE

La seduta comincia alle 14.55.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria, il foglio firme non verrà portato dall'assistente, ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Comunico che la dottoressa Maria Antonietta Scopelliti, segretaria generale della CONSOB, in vista dell'audizione del 25 maggio del 2021 ha trasmesso documentazione in regime libero. La documentazione è stata inviata per mail ai commissari ed è comunque oggi nuovamente in distribuzione.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Seguito dell'audizione di Maria Antonietta Scopelliti, segretaria generale della CONSOB, in merito al fenomeno GameStop e all'impatto prodotto dal trading online sui mercati finanziari e sul risparmio.

PRESIDENTE. Ricordo che a seguito della recente deliberazione della Giunta per il Regolamento in merito al possibile utilizzo del sistema di videoconferenza per lo svolgimento delle sedute, nella riunione dell'Ufficio di Presidenza dell'11 novembre del 2020 si è convenuto circa l'opportunità che questa Commissione – in considerazione della delicatezza delle materie trattate, nonché delle esigenze di riservatezza che le stesse possono comportare – continui a svolgere le audizioni formali con la presenza fisica in Aula, sia degli auditi che dei commissari. Al fine di garantire il rispetto del distanziamento interpersonale e delle altre norme connesse alla emergenza epidemiologica, ho formulato l'invito ai rappresentanti dei gruppi ad adoperarsi affinché la partecipazione alle sedute sia limitata a un solo commissario per gruppo, per quanto possibile, e ferma restando la facoltà dei vicepresidenti di partecipare in presenza. Si chiamerebbe «negozio di ripetizione».

Prima del richiamo all'ordine del giorno e di dare inizio ai nostri lavori, è doveroso esprimere a nome della Commissione e anche a nome della presidente Ruocco che non è qui presente, la più sentita partecipazione per l'improvvisa e dolorosa scomparsa del collega Guglielmo Epifani, deputato e membro della nostra Commissione, rivolgendo ai familiari i nostri commossi sentimenti di vicinanza.

Sul piano personale, mi permetto di ricordare che, appena arrivato in Parlamento, una delle persone con cui ho avuto un maggiore confronto e relazione è stato proprio con l'onorevole Epifani, la cui sobrietà, lucidità, capacità e soprattutto il modo di approcciarsi e di discutere tutti i temi era assolutamente diverso da ogni altro collega deputato. Nessuno me ne voglia ma lunghe discussioni, lunghi confronti e riflessioni che resteranno nel mio ricordo e credo nel ricordo di tutti i parlamentari che l'hanno conosciuto per questa sua vivissima umanità e capacità di rappresentarsi come una persona di grande spessore Pag. 4politico. Consentitemi questo perché il mio rapporto con lui si è creato in questi anni e lo volevo ricordare.

L'ordine del giorno reca il seguito dell'audizione di Maria Antonietta Scopelliti, segretaria generale della CONSOB, in merito al fenomeno GameStop e all'impatto prodotto dal trading online sui mercati finanziari e sul risparmio.

La Commissione ha ravvisato – come ricordate – l'opportunità di svolgere un approfondimento in merito e, più in generale, sull'impatto prodotto dal trading online sui mercati finanziari e sul risparmio. I temi sono strettamente connessi ed entrambi di grande interesse. I fenomeni di cui parlavo traggono origine da vari elementi e questioni ed è importante puntare i riflettori soprattutto sul trading online, con particolare riferimento a tutti quegli aspetti, anche di tipo normativo – che poi interessano fortemente la Commissione –, che richiedono urgentemente di essere approfonditi, anche in funzione delle proposte che la Commissione potrà poi formulare.

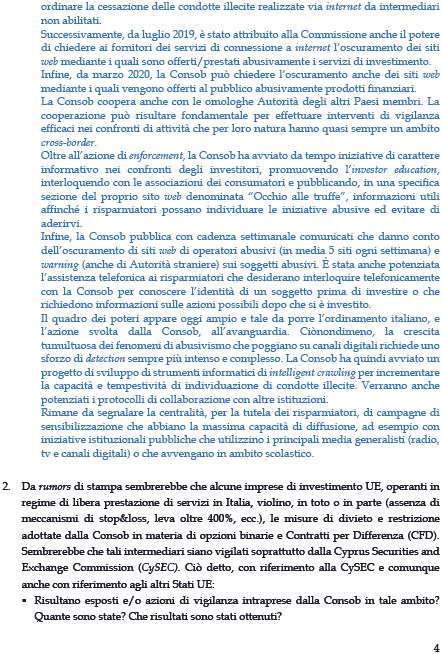

La Commissione è particolarmente interessata ad approfondire gli aspetti patologici del trading online, sia in termini di abusivismo, sia in termini di operazioni poste in essere da alcune imprese di investimento nell'Unione Europea, operanti in regime di libera prestazione di servizi in Italia, che sembrano tuttavia violare in tutto o in parte le misure di divieto e le restrizioni adottate dalla CONSOB in materia di opzioni bancarie e contratti di differenza, offrendo leve oltre il 400% e non prevedendo meccanismi di stop loss. In realtà non prevedendo alcun meccanismo di tutela più ampia, anche con riguardo al profilo dell'adeguatezza di cui abbiamo parlato la scorsa settimana.

È oggi nuovamente presente la dottoressa Maria Antonietta Scopelliti, segretaria generale della CONSOB, per il seguito dell'audizione svoltasi il 25 maggio scorso, che ringrazio per essere qui tornata e per l'attenzione che sta dando alla nostra attività. Nella precedente seduta, la dottoressa Scopelliti ha illustrato un'ampia e articolata relazione sui temi oggetto di audizione e ha già ricevuto una serie di domande a cui ha dato risposta. Oggi, invece, si concentrerà sulle risposte a specifici quesiti che sono stati formulati, anche per iscritto. I commissari potranno formulare, a loro volta, ulteriori quesiti e osservazioni, oltre a quelli già depositati. In tal senso io do subito la parola al senatore Lannutti, che aveva chiesto già nella precedente seduta di poter approfondire la sua domanda, tenendo conto di quelle che già sono state depositate per iscritto.

La ringrazio, dottoressa, per la sua presenza e do la parola al senatore Lannutti.

ELIO LANNUTTI. Grazie, presidente. Ringrazio la dottoressa Scopelliti per la relazione che ha messo in luce un collaudato sistema di speculazione sui mercati, non soltanto sulla vicenda GameStop, con la app offerta da Robinhood, ma soprattutto per avere chiarito la strategia di trading tipica degli HFT (High-frequency trading), questi operatori ad alta frequenza che consentono di conseguire profitti enormi grazie all'ampiezza dei volumi gestiti, alla velocità di esecuzione, alla revoca degli ordini.

Ora, noi spesso parliamo di paradisi fiscali e legali, la cui tassazione privilegiata sottrae all'Italia – quindi alla fiscalità generale – qualcosa come 30-40 miliardi di euro l'anno, ma non parliamo di paradisi fiscali nel sud Europa, per esempio Cipro e Malta. Malta è un paradiso fiscale che attrae tantissime società che magari non sono neanche soggette ai regolatori e che tramite meccanismi fraudolenti gestiscono molti ordini, molti trading online. Proprio qualche giorno fa – io ho presentato qualche interrogazione parlamentare in merito – un conoscente è andato a Malta per tutte altre ragioni, è un operatore della comunicazione. È andato a visitare una di queste sedi di un operatore della comunicazione e mi ha detto che in questo palazzo, una stanzetta di 20 metri su 4-500 metri è adibita al Tlc (telecomunicazioni), tutto il resto è adibita al trading online.

C'è stata un'inchiesta di Luca Gaballo, eccetera, quindi voi come CONSOB so che avete monitorato un po' di comportamenti. Io le ho fatto anche delle domande scritte, Pag. 5mi auguro che si possa – anche con gli altri regolatori come la Banca d'Italia – mettere ordine a questo sistema veramente fraudolento, dove alla fine sono i consumatori finali, i risparmiatori che vengono presi nelle trappole.

La ringrazio molto, le domande le ha già, gliele avevo già comunicate. Grazie mille, dottoressa.

PRESIDENTE. Grazie, senatore Lannutti. Dottoressa, do a lei la parola per tutte le risposte in prosecuzione della precedente seduta. Grazie.

MARIA ANTONIETTA SCOPELLITI, segretaria generale della CONSOB. Grazie di questa prosecuzione, che mi dà la possibilità di intervenire su questo tema dei risparmiatori che preoccupa moltissimo la CONSOB. Come dicevo la scorsa volta nella relazione, possiamo distinguere le piattaforme di trading online tra quelle innovative che si rivolgono ai più inesperti, molto aggressive, che molto spesso hanno sede in Paesi della Comunità europea e quindi godono del passaporto comunitario per operare, offrono rendimenti stratosferici, con una pubblicità anche particolarmente ingannevole e prodotti complessi e rischiosi che portano in molti casi alla perdita totale del capitale.

Poi abbiamo le piattaforme più tradizionali, dove ci sono i trader online che operano nei mercati regolamentati, su strumenti molto più tradizionali e hanno un grado di expertise ottenuto nel tempo che è anche decisamente più elevato. Cosa la CONSOB tenta di fare e cosa si può fare rispetto a questo fenomeno che, appunto, preoccupa molto? Tra gli elementi di preoccupazione c'è il fatto che adesso si affacciano anche questi strumenti che hanno come sottostante criptovalute, quindi qualcosa di ulteriormente complesso e opaco, oltre ad avere un enorme volatilità.

I divieti. La product intervention è stabilita dalla MiFID. Sui contratti per differenza, che sono l'inizio di questa storia ma siamo andati molto avanti, è intervenuta l'ESMA – perché il fenomeno era molto esteso in tutta Europa e si avevano delle evidenze della presenza massiccia di questi tipi di prodotto – fino al luglio del 2019 con il divieto, poi è intervenuta la CONSOB che da agosto del 2019, in modo permanente, ha vietato, sia nei confronti degli intermediari italiani, sia nei confronti degli intermediari europei operativi in Italia, la vendita di questi contratti.

Naturalmente questo tipo di divieto ha bisogno di un enforcement che viene fatto dal Paese e nel caso di intermediari non italiani, dall'autorità del Paese d'origine. Esiste un meccanismo per questo tipo di vigilanza e di enforcement che fa sì che l'autorità dove il fenomeno è evidenziato intervenga. Noi riceviamo numerosissimi esposti, per esempio, di attività di imprese di investimento cipriote su risparmiatori italiani. Avvisiamo l'autorità cipriota, che dovrebbe intervenire. Solo nel caso di inerzia, c'è la possibilità che intervenga l'autorità home. Il processo è abbastanza farraginoso, non certamente rapido e comunque la CONSOB lo ha attivato in un caso. In un altro caso poi l'impresa si è ritirata e non ha ulteriormente offerto questo tipo di servizi di trading online, però i rischi e le complessità, soprattutto perché si viaggia nel web, rimangono.

Il modo di queste imprese di attrarre i risparmiatori più inesperti – come dicevamo prima – è quello di promettere rendimenti eccezionali, quindi utilizzano una pubblicità ingannevole. Il suggerimento normativo che come CONSOB volevamo dare è quello di porre dei divieti alle pubblicità di prodotti rischiosi, cosa che già avviene in alcuni Paesi, essendo l'ambito della pubblicità il primo approccio con gli investitori, un approccio che non è coperto dalla normativa comunitaria, perché la pubblicità prevede negli altri Paesi europei interventi nazionali, come è stato in Francia, in Spagna e anche in altri Paesi più simili a noi e meno aperti, come Cipro, rispetto a questo tipo di prodotti. Quindi vietare questo tipo di pubblicità potrebbe costituire una barriera all'ingresso di questi risparmiatori che, non trovando queste pubblicità o comunque non essendo bombardati da questi stimoli ad investire in questa modalità, sicuramente si autotutelerebbero molto di Pag. 6più. La questione è rilevante e nello stesso tempo la CONSOB sta lavorando – anche in vista della revisione della MiFID – per ottenere più poteri come autorità ospitante rispetto all'autorità home, quindi l'autorità del Paese d'origine. Per il momento questi sono, a grandi linee, gli ambiti di intervento che noi intravediamo.

Devo dire che l'ambito dell'abusivismo si è parecchio ampliato. Prima noi avevamo la possibilità di intervenire solo sulle offerte, invece adesso possiamo intervenire con le modifiche legislative anche sui servizi di investimento, possiamo oscurare i siti sia nel caso di abusivismo nei servizi di investimento, che nelle offerte abusive. Nel tempo noi abbiamo realizzato una grande attività, abbiamo chiuso quasi 500 siti, abbiamo avuto istruttorie e indagini su oltre 1700 casi. Sicuramente c'è una grande attenzione a questo fenomeno, proprio perché colpisce i più fragili e i più inesperti. Abbiamo visto aumentare le nostre competenze e i nostri strumenti. Forse vale la pena di porre delle barriere preventive, barriere all'ingresso rispetto a questo tipo di investimenti.

PRESIDENTE. Grazie, dottoressa. Come ha visto, la Commissione e tutti i membri avevano interesse proprio per questi temi e avevano richiesto ulteriori approfondimenti.

Io avrei delle domande ma aspetto se ci sono degli interventi da parte dei commissari e poi in caso mi metto in coda. Prego.

MARCO PEROSINO. Ho letto la sua relazione, perché l'altra volta ero arrivato in ritardo. L'ho letta questa mattina in treno e mi ha impressionato. Alcune cose che già sapevo, così di massima, erano nella sua relazione e nel testo che ci ha lasciato; calcolando che nella parola CONSOB c'è la «b» di banche, quindi di boss, è molto importante che voi sappiate, perseguiate e chiediate dei provvedimenti adeguati, perché poi probabilmente potrebbe essere tardi.

Noi non abbiamo la tradizione finanziaria degli Stati Uniti, arriviamo dopo qualche anno, nel bene e nel male, purtroppo. Certo, se il trading innovativo è questo, cioè uso e abuso dei social, per attirare la clientela retail, cioè le persone normali – perché per fare operazioni tipo quella di GameStop bastano anche pochi dollari – effettivamente è molto pericoloso.

Lei ha accennato, anche nella risposta precedente, al problema criptovalute perché, per certi versi, è affine ed è un altro problema che va affrontato e secondo me viene fatto con troppa leggerezza, in quanto le criptovalute sono anche difese, usate e reinventate dai grossi gruppi come Amazon e quant'altro, ma siamo nello stesso tipo di abuso della carta finanziaria. Oggi nella finanza mondiale si dice che le merci in realtà non siano nei magazzini reali, nei trasformatori, ma siano sulle navi container che girano per gli oceani e quando una nave si blocca a Suez succede la fine del mondo. Ma quelle merci che possono valere 1000, hanno generato delle operazioni finanziarie per 10.000 e forse di più, un moltiplicatore pazzesco. Quindi c'è tutto un fermento e collegato a quello pare che ci sia, sui derivati, soprattutto i debiti delle banche non italiane, una volta tanto siamo in vantaggio nel segno positivo, nel segno del bene. Però tutto questo mi fa dire che credo sia ora di provvedimenti preventivi molto drastici per evitare che il sistema accalappi le persone comuni che oggi passano le giornate sul computer e sul telefonino e distrugga i risparmi e quello che c'è sulle carte di credito che a volte non funzionano. Una volta sono andato al supermercato con mia moglie e c'era una persona davanti che diceva: «La carta non funziona». A me è scappato, in dialetto, con un calcio nelle caviglie di mia moglie: «Non è la carta che non funziona, sei tu». Perché aveva già usato e abusato anche del mese successivo.

Io chiedo che la CONSOB faccia delle proposte e che si intervenga in maniera drastica, perché è meglio prima che dopo.

PRESIDENTE. Grazie. C'è prenotato anche il senatore Lannutti. Prego.

ELIO LANNUTTI. Grazie. Semplicemente io ringrazio la dottoressa Scopelliti per la risposta.

Volevo anche puntualizzare alcuni aspetti. Tutti avranno visto quell'inchiesta Pag. 7di Luca Gaballo, «L'isola del tesoro, pirati e corsari del trading online». Questa è una roba molto preoccupante. Anche l'omologa CONSOB di Cipro, la CySEC (Cyprus Securities and Exchange Commission), è a conoscenza di quello che accade, di queste condotte illegittime operate da queste società presenti su Cipro che offrono questi servizi. Sono società legali, ma il 90 per cento di chi gioca alla fine perde, la controparte del cliente è la stessa piattaforma. Quando il cliente compra le CFD (Contratto per differenza), che sono strumenti derivati, glieli sta vendendo alla piattaforma. Quindi se il cliente guadagna, la piattaforma perde e viceversa, per questo motivo il cliente perde sempre. Sono 150 piattaforme autorizzate ad operare con questi strumenti derivati, molte altre non registrate, in alcuni casi di proprietà di una delle 150 società autorizzate. Ieri sera «Report» su un'altra questione che riguarda il calcio, mi si consenta tra virgolette marcio, ha messo in luce meccanismi illegali che derivano da queste isole del tesoro.

Dottoressa Scopelliti, le volevo chiedere se fosse possibile attivarsi, anche in accordo con la Banca d'Italia, magari anche con l'ESMA – perché l'ESMA allorquando c'è l'inerzia delle autorità vigilanti interviene – per un monitoraggio. Insomma, qui bisogna capire quanti sono i soldi che girano nel settore, quanta gente è coinvolta, quante sono state le perdite per i risparmiatori coinvolti, quanto sono diffuse le pratiche vietate e se non si ritenga necessario promuovere iniziative per vietare la vendita di questi strumenti pericolosi al pubblico, così come già accaduto nella patria del liberalismo, ossia gli Stati Uniti d'America.

La ringrazio ancora molto, dottoressa Scopelliti.

PRESIDENTE. Grazie a lei, senatore. Una domanda – mi permetto, dottoressa – che è in linea con quanto le avevo già espresso nella precedente seduta ma che attiene a una questione particolare che è già stata attenzionata dalla CONSOB.

Lei sa che ci sono queste società, per esempio una in particolare che offre corsi di formazione per trader, la Samas, e lo fa promettendo risultati che dire inverosimili è, non solo un eufemismo, ma un modo gentile per non usare parole non ammesse in una Commissione bicamerale. Da 600 a 20.000 euro in tre giorni. Io so bene che voi avete fatto un approfondimento ed è in corso un'ulteriore valutazione sul piano dell'individuazione dei soggetti che stanno dietro e che esercitano le facoltà gestionali in questo soggetto giuridico che offre questo tipo di attività. È evidente che è molto forte l'attenzione della Commissione. Vorremmo capire che strumenti di tutela sono stati pensati in situazioni del genere.

Capisco che il focus e l'ordinamento della CONSOB possono giungere nei limiti della normativa vigente anche a questi approfondimenti, perché non è un soggetto esattamente operante nel settore finanziario, ma che opera in maniera collaterale ai fini di questa presunta formazione. Però è molto grave quello che fa, perché comunque promette questi risultati. Io ce l'ho qui, guardi. «Pensi sia impossibile moltiplicare per 44 volte il proprio capitale con una sola operazione? Risultati di questo calibro nel trading sono assolutamente raggiungibili». Ringrazio gli Uffici, perché avevo chiesto di fare questo ulteriore approfondimento e lo abbiamo fatto. Per non parlare dei metodi, qui si parla di arrivare... guardi le cifre. Ecco, gliele faccio vedere, poi le farò sicuramente anche inviare ai commissari in modo che ci sia questo quadro. C'è stata forte attenzione da parte della Commissione, perché la società Samas Trading è uno dei tanti casi, io credo che bisogna intervenire in particolare in questo momento. Quali strumenti di tutela, oltre alla CONSOB, ad AGCOM? Quello che deve essere il vostro profilo istituzionale, può giungere fino a un certo punto ma se ci sono questioni, vi chiediamo di segnalarcele e se potete voi stessi interessare anche altre agenzie. Intanto, capire che tipo di tutela si può – in questi casi nell'ambito della normativa vigente del vostro profilo istituzionale – svolgere in maniera efficace. Grazie.

MARIA ANTONIETTA SCOPELLITI, segretaria generale della CONSOB. La prima domanda era sull'uso dei social, che mi dà Pag. 8la possibilità di introdurre un altro aspetto molto importante sul quale forse occorre lavorare – CONSOB è in prima fila, ma credo tutti – che è quello dell'informazione e dell'educazione finanziaria dei risparmiatori retail.

Noi abbiamo sul nostro sito da qualche anno una sezione, «Occhio alle truffe», che probabilmente non è sufficiente. Nella relazione della scorsa volta, io evidenziavo che durante il periodo del lockdown moltissimi giovani, giovanissimi, chiusi in casa, abituati a giocare con la Playstation si sono aperti a questa modalità di scommesse, la famosa gamification, cioè rendere gioco anche l'investimento. L'investimento non è gioco e lo dimostravano le cifre che prima ho sentito nella domanda sulle materie prime che vengono duplicate, sui valori delle criptovalute che hanno dei fixing molto poco trasparenti e così via. Quindi anche l'aspetto dell'educazione finanziaria, forse sin dalle scuole, è un aspetto molto rilevante.

Il discorso dei social in questo momento è all'attenzione – come dicevo la scorsa volta – anche dell'ESMA, perché quel tipo di flashmob «Investiamo tutti in», può configurare una raccomandazione di investimento e voi sapete che le raccomandazioni di investimento sono sia dalla Market abuse regolation (MAR), che dalla MiFID presidiate da conflitti di interesse, da modalità di fairness opinion che devono essere rispettate. In questo caso nei social la difficoltà è capire a chi ti devi rivolgere e qui siamo nel piano dell'enforcement.

Riprendendo, invece, gli argomenti relativi a queste «isole del tesoro», come si diceva prima, appartenendo questi soggetti all'Unione Europea, effettivamente ci sono delle difficoltà. Però, come accennavo prima, in sede ESMA in questo momento si sta lavorando, per esempio per modificare il testo della MiFID II che dice che le autorità ospitanti – in questo caso l'Italia, i risparmiatori italiani – possono intervenire nell'inerzia della autorità home, che come abbiamo visto è perfettamente al corrente, quando ci sono motivi chiari e dimostrabili: così dice in questo momento la direttiva. Si sta invece lavorando – motivi chiari e dimostrabili sono non facilissimi da ottenere – perché si possa intervenire già quando ci sono motivi ragionevoli. Sembra una modifica lessicale poco importante, invece dà la possibilità di intervenire, senza avere bisogno di dimostrare. A volte magari hai soltanto qualche esposto, non sempre l'esponente ti presenta la documentazione relativa. Quindi c'è attenzione anche su questo, con la collaborazione di Banca d'Italia e dell'UIF (Unità di Informazione Finanziaria per l'Italia), sono loro che ci segnalano. È molto interessante il suggerimento di cercare di mettere insieme più dati possibili, per capire quanto misura il fenomeno.

A proposito delle politiche di investimento, ve ne è una che è molto più subdola e che effettivamente sembra esulare che è quella della formazione perché, secondo me, con quel tipo di messaggi si potrebbe rientrare nella pubblicità. Certamente è nelle competenze antitrust per le politiche commerciali scorrette, però anche quando si riferisce a investimenti finanziari particolarmente rischiosi potrebbe, effettivamente, fare parte di queste iniziative di divieto, che già sono state adottate da alcuni Paesi e che si potrebbero adottare anche in Italia, non avendo vincoli comunitari e avendo, invece, a casa nostra il fenomeno: lo abbiamo dimostrato in diretta oggi pomeriggio.

PRESIDENTE. La ringrazio, dottoressa. Se non ci sono altre domande, io avrei un'ulteriore questione che mi ero riservata di sottoporle, aspettando se ci fossero altri colleghi e comunque l'avremmo poi mandata con una eventuale domanda scritta.

È il tema della tutela diretta dei soggetti risparmiatori e del risparmio in generale, con riguardo alle decisioni dell'Arbitro Bancario e Finanziario e dell'Arbitro per le Controversie Finanziarie. È un tema che riguarda l'esecuzione delle decisioni arbitrali e l'inadempienza di alcuni intermediari alle decisioni favorevoli degli arbitri. Noi abbiamo avuto molte segnalazioni come Commissione, lei sa che abbiamo istituito questo sistema di segnalazione che consente che le segnalazioni arrivino sia ai singoli membri che alla Commissione nel Pag. 9suo complesso. Il problema è quello di valutare, di modificare il sistema anche con riguardo alle norme processuali.

Ora, la giustizia civile è oggetto di una riforma, probabilmente la Commissione banche potrà, con l'accordo di tutti i commissari, fare eventuali proposte. Quale potrebbe essere una proposta nel caso di decisione favorevole degli Arbitri (che poi le decisioni non vengono mai eseguite)? Come ben sa, esiste un sistema secondo il quale il lodo arbitrale può essere – sulla base della disciplina del codice di procedura civile – reso esecutivo attraverso un procedimento di fronte al tribunale che accoglie l'istanza che viene fatta per l'esecutività della decisione arbitrale. Un sistema che non è complesso, attraverso il deposito del lodo in originale o la copia conforme, insieme alla convenzione di arbitrato che fa comprendere qual è l'origine del provvedimento. In questo modo i tribunali possono intervenire per dare esecutività al lodo. Il procedimento arbitrale previsto dalla gestione civile dal codice di procedura civile. Io credo che questa norma, però, non sia estesa alle ipotesi di arbitri che noi stiamo trattando, purtroppo. Non c'è questa possibilità, perché non rientra attraverso i meccanismi istitutivi del collegio arbitrale, così come è previsto nell'ambito della giustizia civile. Si potrebbe pensare di adottare un meccanismo tecnico giuridico che consenta di procedere all'esecuzione in via immediata e diretta? Siccome siamo in un periodo nel quale tanti parlano, qualcuno abbaia e qualcun altro dice scemenze – lo dice un presidente di una Commissione – è il momento di fare qualcosa di più chiaro, cioè di arrivare – e questa Commissione è molto propensa alla parte costruttiva – a trovare elementi che possano trovare applicazione, perché non c'è nessuna tutela diretta dei risparmiatori.

Non so se la CONSOB, anche qui siamo sempre ai limiti delle sue competenze, possa fare una valutazione in ordine a un meccanismo processuale – e so che lei comprende bene questo meccanismo – che, analogamente a quello già previsto in via generale per le decisioni arbitrali, possa ottenere esecutività immediata, tale per cui uno non può dire «non adempio», perché questa è una mancanza di un elemento che è tipico di una decisione arbitrale, cioè l'esecutività attraverso il processo di esecuzione forzata che deve essere garantito dalla disciplina normativa. È inutile che le pensate tutte su questa roba, se poi non c'è la possibilità di ottenere un adempimento coattivo.

Le domando se lei ritiene che una norma di questo tipo possa essere apprezzata e consenta quella tutela del risparmio, che poi anche nella stessa valutazione della CONSOB è un elemento fondamentale di stabilità del sistema. Grazie.

MARIA ANTONIETTA SCOPELLITI, segretaria generale della CONSOB. Su questo certamente vi farò avere la documentazione, perché dovrò parlare con i colleghi dell'Arbitro che, come voi ricordate, in varie occasioni hanno dato ragione ai risparmiatori e non hanno visto eseguire quanto stabilito. Su questo sicuramente, parlando anche con i colleghi dell'Arbitro, mi riservo di farvi avere del materiale e della documentazione inerente.

PRESIDENTE. Sarebbe molto gradita, dottoressa, perché una valutazione da parte della CONSOB per noi sarebbe confortante per le decisioni che dobbiamo prendere.

È doveroso da parte della Presidenza chiedere se ha ulteriori documenti, oltre a quelli che aveva consegnato, da fornire rispetto alle risposte della CONSOB ai quesiti che sono stati posti dalla Commissione. Se non ce ne sono altri, possiamo chiudere.

MARIA ANTONIETTA SCOPELLITI, segretaria generale della CONSOB. No, direi che, a parte quanto mi sono riservata di far avere alla Commissione, mi sembra che in fondo molte delle domande alle quali ho risposto oggi ritrovano spunti nelle risposte scritte. Se poi ci fosse qualcosa, siamo sempre a disposizione. Mi sembra che si è messo in piedi un flusso di informazioni molto utili per entrambi.

PRESIDENTE. La ringrazio, dottoressa, anche perché lo scopo della Commissione è Pag. 10creare questo flusso di informazioni. La sua presenza è stata preziosa, non solo per le risposte ma anche per il quadro che ci ha fornito nelle due sedute. Aspettiamo queste ulteriori risposte rispetto alle sollecitazioni della Commissione. La ringraziamo davvero a nome di tutti i membri della Commissione, perché è stato un lavoro proficuo che è il lavoro che noi vogliamo fare con questa collaborazione istituzionale continua con la CONSOB e con tutti gli enti che si occupano del sistema bancario e finanziario. Grazie.

Dispongo che la documentazione sia allegata al resoconto stenografico della seduta. La seduta è tolta.

La seduta termina alle 15.35.

Pag. 11ALLEGATO 1

ALLEGATO 2

- Il Presidente

della Camera - Il Senato

della Repubblica - Parlamento.it

- Altre istituzioni