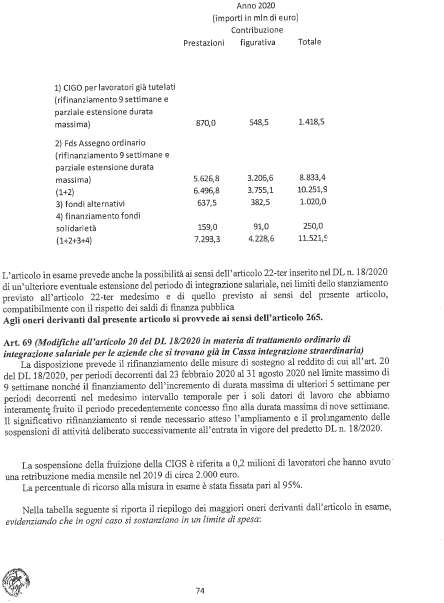

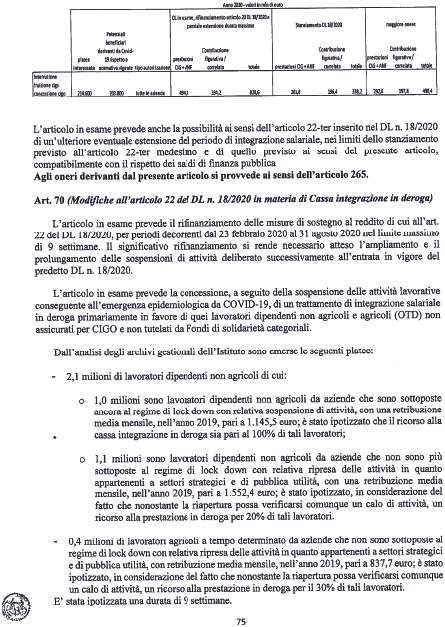

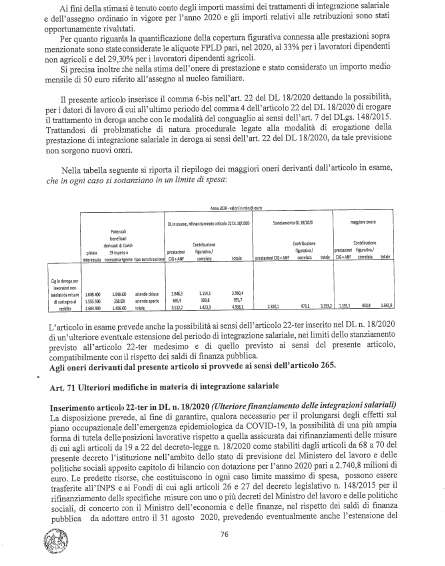

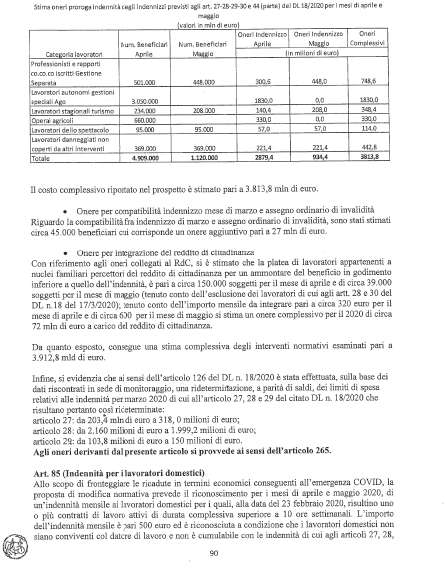

DISEGNO DI LEGGE DI CONVERSIONE

Articolo 1

DECRETO-LEGGE

Titolo I

Articolo 1

Articolo 2

Articolo 3

Articolo 4

Articolo 5

Articolo 6

Articolo 7

Articolo 8

Articolo 9

Articolo 10

Articolo 11

Articolo 12

Articolo 13

Articolo 14

Articolo 15

Articolo 16

Articolo 17

Articolo 18

Articolo 19

Articolo 20

Articolo 21

Articolo 22

Articolo 23

Titolo II

Capo I

Articolo 24

Articolo 25

Articolo 26

Articolo 27

Articolo 28

Articolo 29

Articolo 30

Articolo 31

Articolo 32

Articolo 33

Articolo 34

Articolo 35

Articolo 36

Articolo 37

Articolo 38

Articolo 39

Articolo 40

Articolo 41

Articolo 42

Articolo 43

Articolo 44

Articolo 45

Articolo 46

Articolo 47

Articolo 48

Articolo 49

Articolo 50

Articolo 51

Articolo 52

Capo II

Articolo 53

Articolo 54

Articolo 55

Articolo 56

Articolo 57

Articolo 58

Articolo 59

Articolo 60

Articolo 61

Articolo 62

Articolo 63

Articolo 64

Articolo 65

Titolo III

Capo I

Articolo 66

Articolo 67

Articolo 68

Articolo 69

Articolo 70

Articolo 71

Articolo 72

Articolo 73

Articolo 74

Articolo 75

Articolo 76

Articolo 77

Articolo 78

Articolo 79

Articolo 80

Articolo 81

Capo II

Articolo 82

Articolo 83

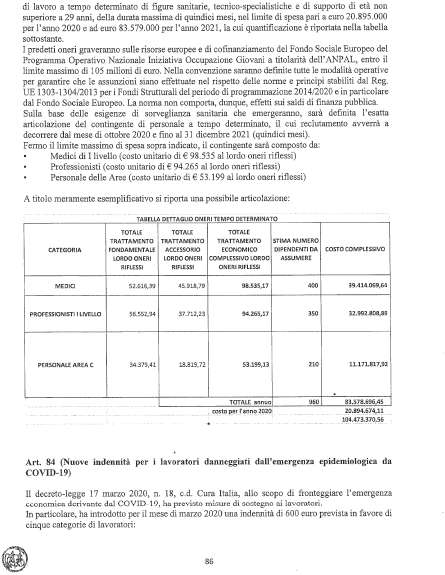

Articolo 84

Articolo 85

Articolo 86

Articolo 87

Articolo 88

Articolo 89

Articolo 90

Articolo 91

Articolo 92

Articolo 93

Articolo 94

Articolo 95

Articolo 96

Articolo 97

Articolo 98

Articolo 99

Articolo 100

Articolo 101

Articolo 102

Articolo 103

Titolo IV

Articolo 104

Articolo 105

Titolo V

Articolo 106

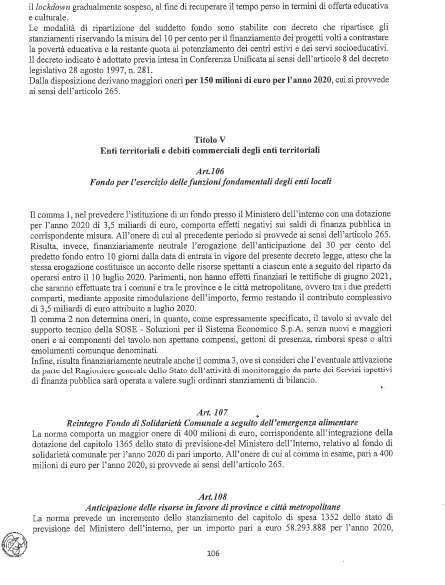

Articolo 107

Articolo 108

Articolo 109

Articolo 110

Articolo 111

Articolo 112

Articolo 113

Articolo 114

Articolo 115

Articolo 116

Articolo 117

Articolo 118

Titolo VI

Articolo 119

Articolo 120

Articolo 121

Articolo 122

Articolo 123

Articolo 124

Articolo 125

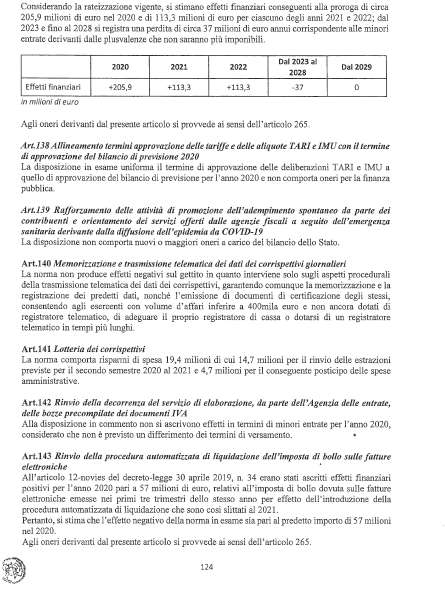

Articolo 126

Articolo 127

Articolo 128

Articolo 129

Articolo 130

Articolo 131

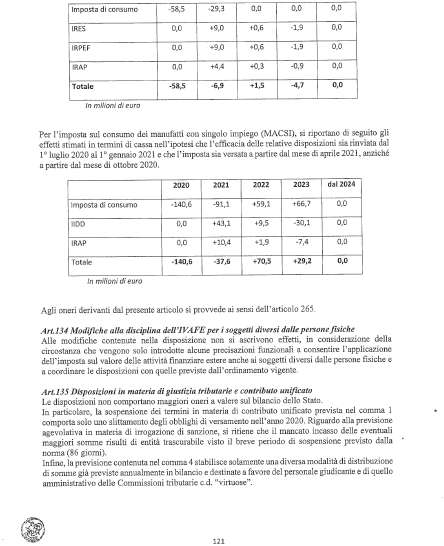

Articolo 132

Articolo 133

Articolo 134

Articolo 135

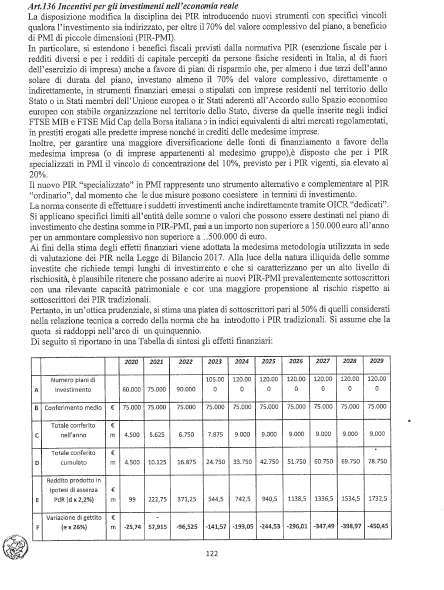

Articolo 136

Articolo 137

Articolo 138

Articolo 139

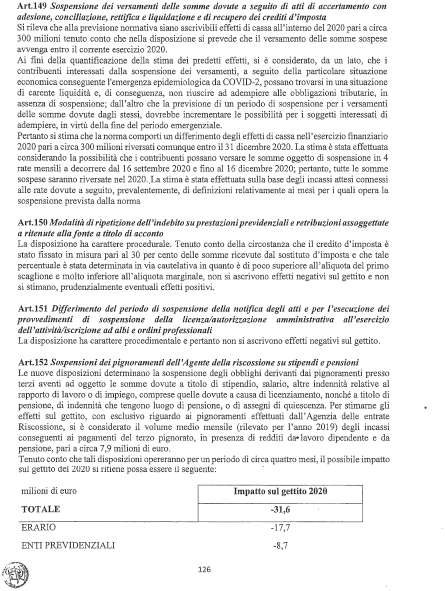

Articolo 140

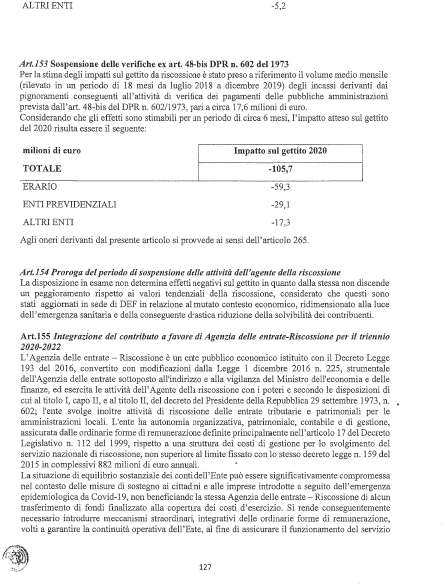

Articolo 141

Articolo 142

Articolo 143

Articolo 144

Articolo 145

Articolo 146

Articolo 147

Articolo 148

Articolo 149

Articolo 150

Articolo 151

Articolo 152

Articolo 153

Articolo 154

Articolo 155

Articolo 156

Articolo 157

Articolo 158

Articolo 159

Articolo 160

Articolo 161

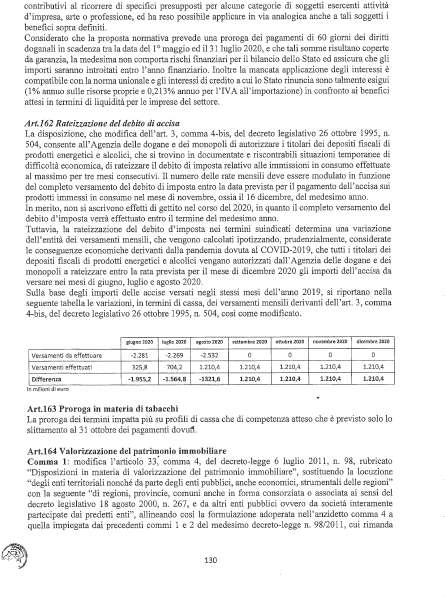

Articolo 162

Articolo 163

Articolo 164

Titolo VII

Capo I

Articolo 165

Articolo 166

Articolo 167

Capo II

Articolo 168

Articolo 169

Articolo 170

Articolo 171

Articolo 172

Articolo 173

Articolo 174

Articolo 175

Titolo VIII

Capo I

Articolo 176

Articolo 177

Articolo 178

Articolo 179

Articolo 180

Articolo 181

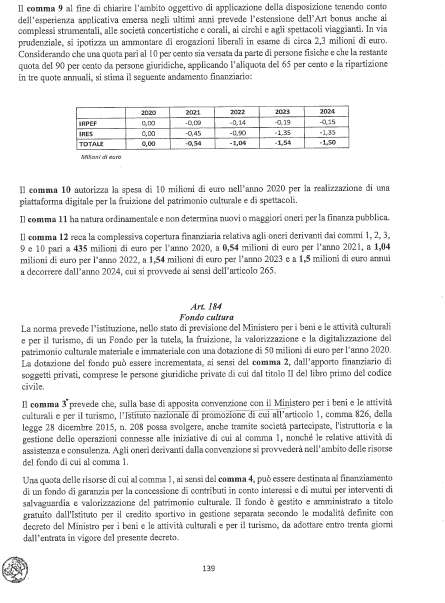

Articolo 182

Articolo 183

Articolo 184

Articolo 185

Capo II

Articolo 186

Articolo 187

Articolo 188

Articolo 189

Articolo 190

Articolo 191

Articolo 192

Articolo 193

Articolo 194

Articolo 195

Capo III

Articolo 196

Articolo 197

Articolo 198

Articolo 199

Articolo 200

Articolo 201

Articolo 202

Articolo 203

Articolo 204

Articolo 205

Articolo 206

Articolo 207

Articolo 208

Articolo 209

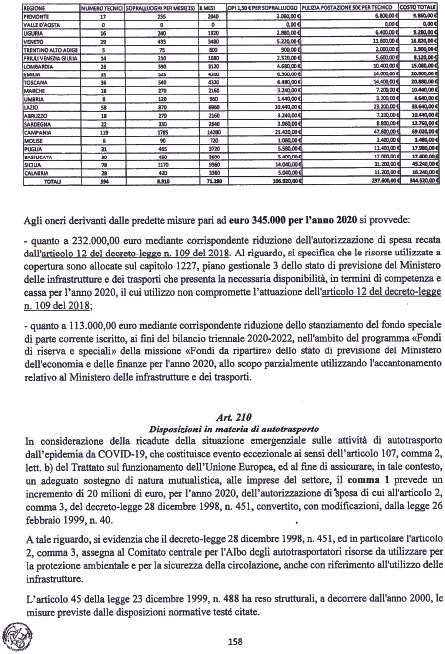

Articolo 210

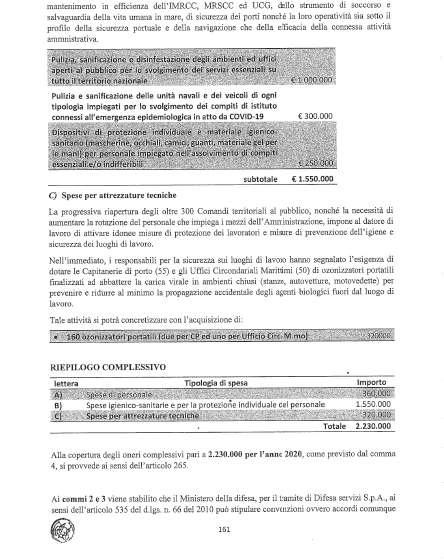

Articolo 211

Articolo 212

Articolo 213

Articolo 214

Articolo 215

Capo IV

Articolo 216

Articolo 217

Articolo 218

Capo V

Articolo 219

Articolo 220

Articolo 221

Capo VI

Articolo 222

Articolo 223

Articolo 224

Articolo 225

Articolo 226

Capo VII

Articolo 227

Articolo 228

Articolo 229

Capo VIII

Articolo 230

Articolo 231

Articolo 232

Articolo 233

Articolo 234

Articolo 235

Capo IX

Articolo 236

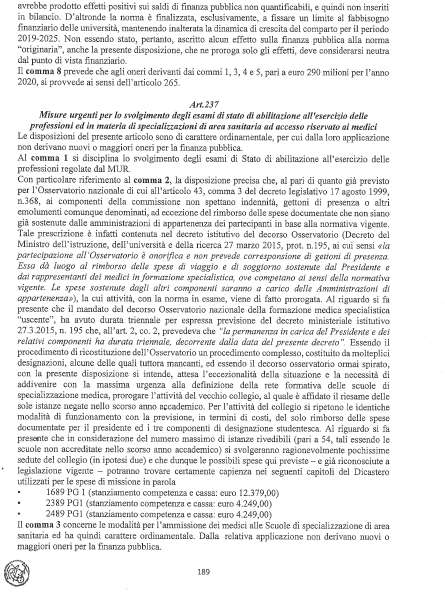

Articolo 237

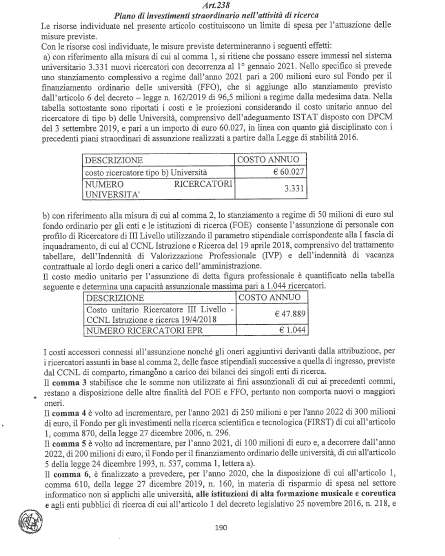

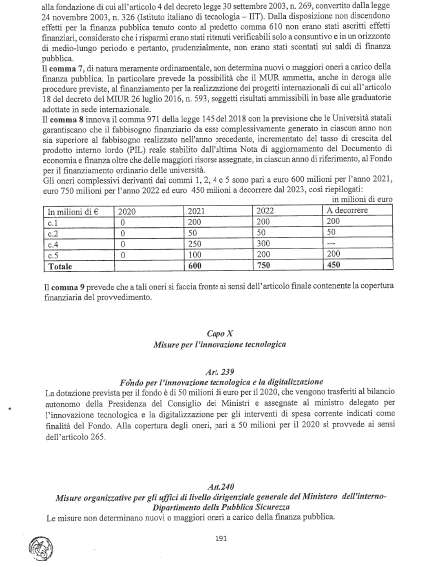

Articolo 238

Capo X

Articolo 239

Articolo 240

Capo XI

Articolo 241

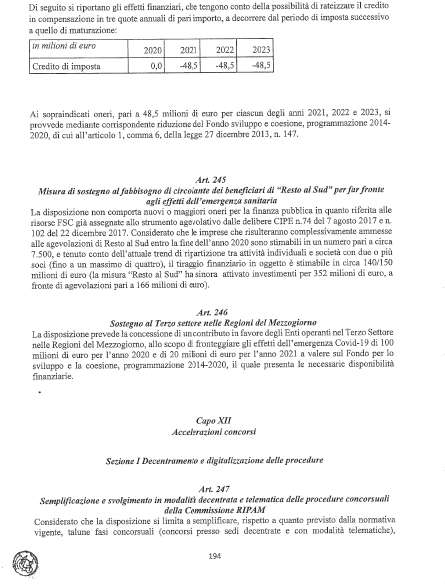

Articolo 242

Articolo 243

Articolo 244

Articolo 245

Articolo 246

Capo XII

Sezione I

Articolo 247

Articolo 248

Articolo 249

Sezione II

Articolo 250

Articolo 251

Articolo 252

Articolo 253

Articolo 254

Articolo 255

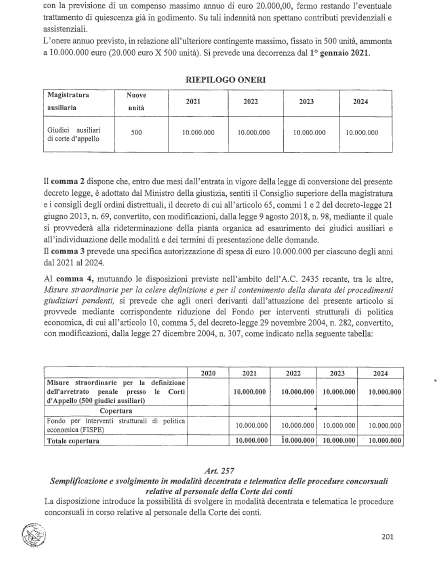

Articolo 256

Articolo 257

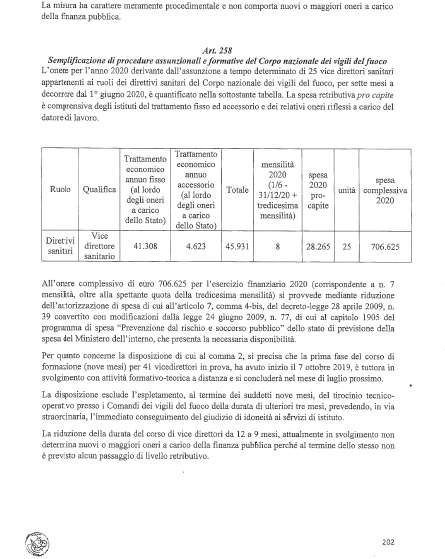

Articolo 258

Articolo 259

Articolo 260

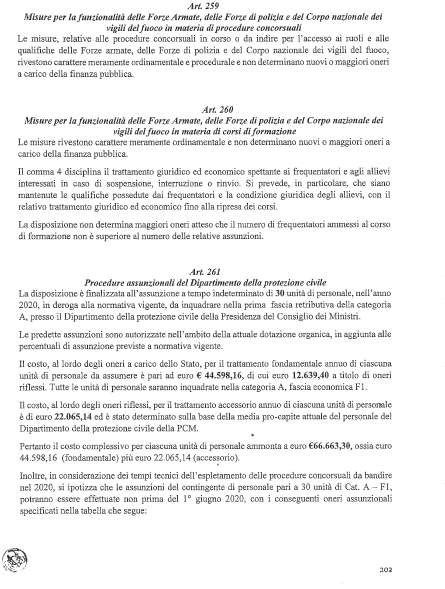

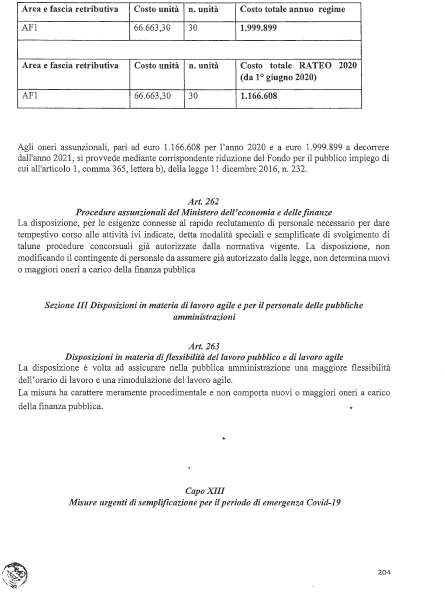

Articolo 261

Articolo 262

Sezione III

Articolo 263

Capo XIII

Articolo 264

Articolo 265

Articolo 266

XVIII LEGISLATURA

CAMERA DEI DEPUTATI

N. 2500

DISEGNO DI LEGGE

presentato dal presidente del consiglio dei ministri

(CONTE)

e dal ministro dell'economia e delle finanze

(GUALTIERI)

Conversione in legge del decreto-legge 19 maggio 2020, n. 34, recante misure urgenti in materia di salute, sostegno al lavoro e all'economia, nonché di politiche sociali connesse all'emergenza epidemiologica da COVID-19

Presentato il 19 maggio 2020

Onorevoli Deputati! — Con il presente disegno di legge, il Governo chiede alle Camere la conversione in legge del decreto-legge 19 maggio 2020, n. 34, recante misure urgenti in materia di salute, sostegno al lavoro e all'economia, nonché di politiche sociali connesse all'emergenza epidemiologica da COVID-19.

TITOLO I

SALUTE E SICUREZZA

Art. 1

Disposizioni urgenti in materia di assistenza territoriale

L'evolversi della situazione pandemica, con particolare riferimento alle disposizioni di separazione sociale e di isolamento domiciliare, impongono al SSN un ulteriore sforzo teso a rafforzare l'offerta assistenziale territoriale per la presa in carico precoce dei pazienti affetti da COVID-19, dei pazienti in isolamento domiciliare obbligatorio, dimessi o paucisintomatici non ricoverati e dei pazienti in isolamento fiduciario. La prima fase è stata quella dell'emergenza che si è concentrata sul trattamento dei casi severi e sugli interventi di contenimento per mettere in sicurezza il sistema sanitario, in particolare nel setting ospedaliero.

La seconda fase deve essere orientata alla gestione dell'infezione e del contagio, vale a dire isolamento precoce dei casi e dei contatti stretti, protezione delle popolazioni più vulnerabili e riequilibrio dell'offerta assistenziale anche per gli ambiti non COVID-19.

L'infezione del virus SARS-COV-2 al momento non si può considerare eradicabile e, in attesa di una profilassi vaccinale, bisogna immaginare una fase ancora piuttosto lunga di endemia stabile con picchi periodici, in relazione agli scenari ipotizzabili relativi all'uscita dal lockdown.

È necessario, quindi, avere la disponibilità di un sistema anche informativo di tracciatura dei casi e dei contatti attraverso tutte le fasi del percorso (domicilio/residenza/ospedale eccetera).

Occorre, dopo aver identificato i settori nei quali si è verificata la maggiore trasmissione del contagio (RSA, personale sanitario, famiglie, altro), adottare anche le misure più idonee a ridurre il rischio di contagio. Nelle Regioni in cui ad oggi non si è ancora particolarmente diffuso il contagio è necessario adottare in via precauzionale, tutte le misure volte al tracciamento precoce dei casi e dei contatti.

A. Piani di assistenza territoriale (comma 1)

Al fine di rafforzare l'offerta sanitaria e sociosanitaria territoriale, necessaria a fronteggiare l'emergenza epidemiologica conseguente alla diffusione del virus SARS-COV-2, per l'anno 2020, le regioni e le province autonome sono chiamate ad adottare piani di potenziamento e riorganizzazione della rete assistenziale. Detti piani devono contenere, tra l'altro, specifiche misure di identificazione e gestione dei contatti, di organizzazione dell'attività di sorveglianza attiva effettuata a cura dei dipartimenti di prevenzione in collaborazione con i medici di medicina generale, pediatri di libera scelta e medici di continuità assistenziale nonché con le Unità speciali di continuità assistenziale, indirizzate a un monitoraggio costante e a un tracciamento precoce dei casi e dei contatti, al fine della relativa identificazione, dell'isolamento e del trattamento. I predetti piani sono monitorati congiuntamente dal Ministero della salute e dal Ministero dell'economia e delle finanze in sede di monitoraggio dei citati programmi operativi.

B. Strutture territoriali COVID19 (comma 2)

Nei casi in cui occorra disporre temporaneamente di beni immobili per far fronte ad improrogabili esigenze connesse con l'emergenza (oltre alle procedure dell'articolo 6, comma 7, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27) è necessario individuare e rendere disponibili all'uso strutture alberghiere, ovvero altri immobili o strutture aventi analoghe caratteristiche di idoneità, per ospitarvi le persone in sorveglianza sanitaria e isolamento fiduciario o in permanenza domiciliare, laddove tali misure non possano essere attuate presso il domicilio della persona interessata.

C. Potenziamento dell'attività di assistenza domiciliare (comma 3)

Le misure di distanziamento sociale e di isolamento domiciliare determinano la necessità di implementare e indirizzare le azioni terapeutiche e assistenziali sempre più a livello domiciliare, anche al fine di decongestionare le strutture ospedaliere e favorirne un deflusso monitorato.

D. Centrali operative regionali e kit di monitoraggio (comma 4)

Ai fini della gestione delle attività di sorveglianza attiva, di particolare utilità sarà la messa a disposizione a domicilio dei pazienti di apparecchiature per il monitoraggio della saturimetria, anche attraverso le app di telefonia mobile, al fine di garantire un costante monitoraggio della saturazione di ossigeno dell'emoglobina, parametro fondamentale per definire il setting terapeutico assistenziale più adeguato, nel modo più tempestivo possibile.

Il percorso dovrebbe, quindi, consistere nel monitoraggio continuativo domiciliare, anche in strutture alberghiere laddove si individuino convivenze a rischio, precoce riconoscimento del peggioramento clinico e quindi tempestiva ospedalizzazione.

Per garantire il coordinamento delle attività sanitarie e socio sanitarie territoriali, le Regioni e le Province autonome attivano centrali operative regionali che svolgono funzioni di raccordo con tutti i servizi e con il sistema di emergenza urgenza, anche mediante strumenti informativi e di telemedicina. Le citate centrali si collocano, ove non ancora attivate, nel solco delle previsioni pattizie di cui all'accordo Stato regioni 7 febbraio 2013 rep. atti n. 36/CSR sul documento recante: «Linee di indirizzo per la riorganizzazione del sistema di emergenza urgenza in rapporto alla continuità assistenziale» e nel successivo accordo Stato regioni 24 novembre 2016 rep. atti n. 221/CSR sul documento recante: «Linee di indirizzo sui criteri e le modalità di attivazione del numero europeo armonizzato a valenza sociale 166/117».

Le Regioni, in relazione alla propria organizzazione, attivano, quindi, questa funzione di coordinamento e comunicazione unitaria, anche telefonica, a servizio dei MMG, PLS, MCA e loro aggregazioni, dei SISP e servizi territoriali, per individuare il percorso più appropriato dei pazienti fra ospedale e territorio. Vista la crescente complessità gestionale e la necessità di armonizzare e sistematizzare tutte le azioni in campo, è necessario assicurare un coordinamento unitario, a servizio dell'immane sforzo organizzativo, che permetta di condividere indicazioni, protocolli, indirizzi, dati e risorse anche strumentali in maniera tempestiva e capillare da parte di tutti gli operatori, fornendo contestualmente informazioni e orientando l'utenza verso i percorsi corretti.

E. Personale infermieristico (comma 5)

Al fine di implementare l'assistenza domiciliare per garantire la presa in carico delle persone fragili e non autosufficienti, nonché affette da COVID-19, la cui condizione di vulnerabilità risulta aggravata dall'emergenza in corso e dalla difficoltà di accedere alle ordinarie prestazioni territoriali che sono state in larga parte rimodulate per fronteggiare l'emergenza, è potenziato il servizio di assistenza infermieristica sul territorio.

F. Unità speciali di continuità assistenziale (comma 6)

Al fine di garantire una più ampia funzionalità delle Unità speciali di continuità assistenziale di cui all'articolo 4-bis del decreto-legge 17 marzo 2020, n. 18, è autorizzata per l'anno 2020 l'ulteriore spesa di 61 milioni di euro a valere sul finanziamento sanitario corrente stabilito per l'anno 2020.

Possono far parte delle Unità speciali di continuità assistenziale anche ai medici specialisti ambulatoriali convenzionati interni. Ogni Unità è tenuta a redigere apposita rendicontazione trimestrale dell'attività all'ente sanitario di competenza che la trasmette alla regione di appartenenza. Dette relazioni possono essere richieste, in sede di monitoraggio, dal Ministero della salute e dal Ministero dell'economia e delle finanze.

G. Potenziamento Unità speciali di continuità assistenziale (comma 7)

Ai fini della valutazione multidimensionale dei bisogni dei pazienti e dell'integrazione con i servizi sociali e socio sanitari territoriali, le aziende e gli enti del Servizio sanitario nazionale a supporto delle Unità speciali di continuità assistenziale possono conferire (in deroga all'articolo 7 del decreto legislativo 30 marzo 2001, n. 165), incarichi di lavoro autonomo, anche di collaborazione coordinata e continuativa, a professionisti del profilo di assistente sociale, regolarmente iscritti all'albo professionale, in numero non superiore ad un assistente sociale ogni due Unità per un monte ore settimanale massimo di 24 ore, con decorrenza dal 15 maggio 2020 e fino al 31 dicembre 2020.

H. Centrali operative regionali (comma 8)

Al fine di garantire il coordinamento delle attività sanitarie e sociosanitarie territoriali previste nei piani regionali, le regioni e le province autonome provvedono all'attivazione di centrali operative regionali, che svolgano le proprie funzioni in raccordo con tutti i servizi e con il sistema di emergenza-urgenza, anche mediante strumenti informativi e di telemedicina.

I. Indennità personale infermieristico (commi 9 e 10)

Per la presa in carico precoce dei pazienti affetti da COVID-19 e per garantire il massimo livello di assistenza ai pazienti fragili, nell'anno 2020 è incrementata la spesa per la retribuzione dell'indennità di personale infermieristico impegnato nelle suddette attività. A tal fine è autorizzata l'ulteriore spesa di 10 milioni di euro a valere sul finanziamento sanitario corrente stabilito per l'anno 2020.

L. Distribuzione delle risorse e copertura finanziaria (comma 11)

Si dispone la distribuzione delle risorse finalizzate a finanziare le attività di cui ai commi precedenti e si individua la relativa copertura finanziaria.

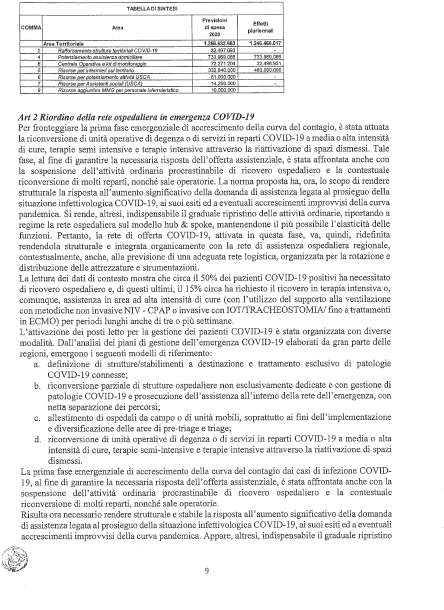

Art. 2

Riordino della rete ospedaliera in emergenza COVID-19

Per fronteggiare la prima fase emergenziale di accrescimento della curva del contagio, è stata attuata la riconversione di unità operative di degenza o di servizi in reparti COVID-19 a media o alta intensità di cure, terapie semi intensive e terapie intensive attraverso la riattivazione di spazi dismessi. Tale fase, al fine di garantire la necessaria risposta dell'offerta assistenziale, è stata affrontata anche con la sospensione dell'attività ordinaria procrastinabile di ricovero ospedaliero e la contestuale riconversione di molti reparti, nonché sale operatorie. La norma proposta ha, ora, lo scopo di rendere strutturale la risposta all'aumento significativo della domanda di assistenza legata al prosieguo della situazione infettivologica COVID-19, ai suoi esiti ed a eventuali accrescimenti improvvisi della curva pandemica. Si rende, altresì, indispensabile il graduale ripristino delle attività ordinarie, riportando a regime la rete ospedaliera sul modello hub & spoke, mantenendone il più possibile l'elasticità delle funzioni. Pertanto, la rete di offerta COVID-19, attivata in questa fase, va, quindi, ridefinita rendendola strutturale e integrata organicamente con la rete di assistenza ospedaliera regionale, contestualmente, anche, alla previsione di una adeguata rete logistica, organizzata per la rotazione e distribuzione delle attrezzature e strumentazioni.

La lettura dei dati di contesto mostra che circa il 50 per cento dei pazienti COVID-19 positivi ha necessitato di ricovero ospedaliero e, di questi ultimi, il 15 per cento circa ha richiesto il ricovero in terapia intensiva o, comunque, assistenza in area ad alta intensità di cure (con l'utilizzo del supporto alla ventilazione con metodiche non invasive NIV – CPAP o invasive con IOT/TRACHEOSTOMIA fino a trattamenti in ECMO) per periodi lunghi anche di tre o più settimane.

L'attivazione dei posti letto per la gestione dei pazienti COVID-19 è stata organizzata con diverse modalità. Dall'analisi dei piani di gestione dell'emergenza COVID-19 elaborati da gran parte delle regioni, emergono i seguenti modelli di riferimento:

a. definizione di strutture/stabilimenti a destinazione e trattamento esclusivo di patologie COVID-19 connesse;

b. riconversione parziale di strutture ospedaliere non esclusivamente dedicate e con gestione di patologie COVID-19 e prosecuzione dell'assistenza all'interno della rete dell'emergenza, con netta separazione dei percorsi;

c. allestimento di ospedali da campo o di unità mobili, soprattutto ai fini dell'implementazione e diversificazione delle aree di pre-triage e triage;

d. riconversione di unità operative di degenza o di servizi in reparti COVID-19 a media o alta intensità di cure, terapie semi-intensive e terapie intensive attraverso la riattivazione di spazi dismessi.

La prima fase emergenziale di accrescimento della curva del contagio dai casi di infezione COVID-19, al fine di garantire la necessaria risposta dell'offerta assistenziale, è stata affrontata anche con la sospensione dell'attività ordinaria procrastinabile di ricovero ospedaliero e la contestuale riconversione di molti reparti, nonché sale operatorie.

Risulta ora necessario rendere strutturale e stabile la risposta all'aumento significativo della domanda di assistenza legata al prosieguo della situazione infettivologica COVID-19, ai suoi esiti ed a eventuali accrescimenti improvvisi della curva pandemica. Appare, altresì, indispensabile il graduale ripristino delle attività ordinarie, riportando a regime la rete ospedaliera sul modello hub & spoke, mantenendone il più possibile le funzioni e la flessibilità alla rapida conversione.

La rete di offerta COVID-19, attivata in questa fase va, quindi, ridefinita rendendola integrata organicamente con la rete di assistenza ospedaliera regionale, per cui sarà preferibile attrezzare l'offerta COVID-19 negli ospedali forniti delle necessarie professionalità, dotazioni strutturali, tecnologiche e di servizi. Ciò allo scopo di poter affrontare situazioni di accrescimento improvviso della curva pandemica, oltre che di non lasciare inutilizzate strutture idonee a riassorbire l'attività ordinaria sospesa o rallentata, prevedendo meccanismi flessibili, immediatamente fruibili e sicuri, di riconversione tra le due diverse tipologie di attività.

Pertanto, è necessario riprogrammare e riorganizzare il fabbisogno e la disponibilità di posti letto di area semi intensiva ed intensiva, con la necessaria dotazione impiantistica idonea a supportare le apparecchiature di ausilio alla ventilazione e monitoraggio (impianti di erogazione di ossigeno, aria compressa e vuoto, elettrici e di implementazione tecnologica) in modo che tali letti siano fruibili sia in regime ordinario, sia in regime di trattamento infettivologico per alta intensità di cure. Per almeno il 50 per cento dei letti di area semi intensiva deve essere prevista l'ulteriore possibilità di immediata conversione in letti intensivi con la sola integrazione della strumentazione di ventilazione e monitoraggio. Contestualmente, si rende necessario prevedere una adeguata rete logistica, organizzata per la rotazione e distribuzione delle attrezzature e strumentazioni di cui al punto precedente.

Per la verifica del numero di posti letto attesi sono state considerate le proiezioni fornite dall'ISS e dalla Fondazione Bruno Kessler che analizzano i diversi scenari di uscita dal lockdown.

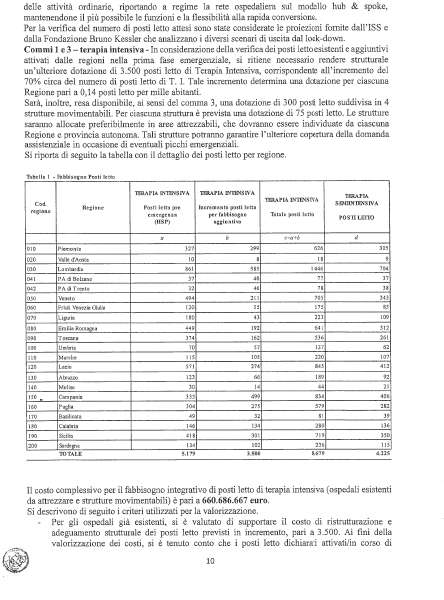

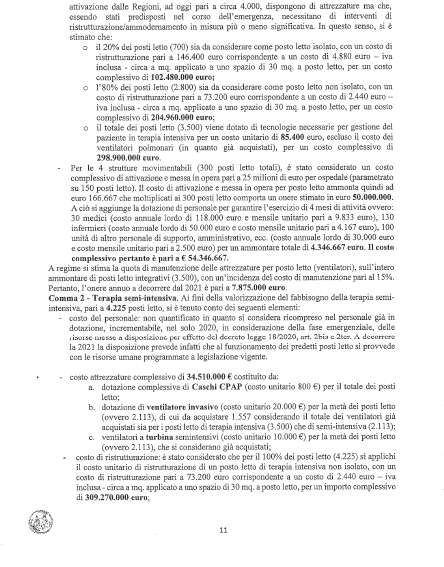

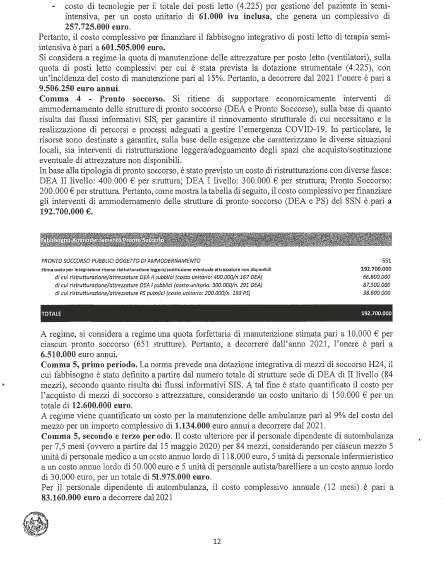

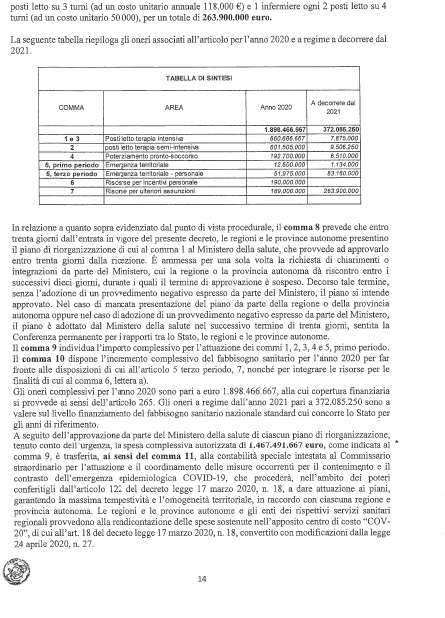

In considerazione della verifica dei posti letto esistenti e aggiuntivi attivati dalle regioni nella prima fase emergenziale, si ritiene necessario rendere strutturale un'ulteriore dotazione di 3.500 posti letto di terapia intensiva, corrispondente all'incremento del 70 per cento del numero di posti letto di terapia intensiva. Tale incremento determina una dotazione per ciascuna regione pari a 0,15 posti letto per mille abitanti.

A questi si aggiunge un ulteriore incremento di 4.225 posti letto di semintensiva, di cui il 50 per cento prontamente convertibile in posti letto di terapia intensiva con sola implementazione delle attrezzature per la ventilazione meccanica e il monitoraggio, mediante adeguamento e ristrutturazione di unità di area medica.

Sarà, inoltre, resa disponibile una dotazione di 300 posti letto suddivisa in 4 strutture movimentabili. Per ciascuna struttura è prevista una dotazione di 75 posti letto. Le strutture saranno allocate preferibilmente in aree attrezzabili, che dovranno essere individuate da ciascuna regione. Tali strutture potranno garantire l'ulteriore copertura della domanda assistenziale in occasione di eventuali picchi emergenziali.

I posti letto già attivati per far fronte all'attuale fase emergenziale, eventualmente eccedenti rispetto la stima dei fabbisogni, possono essere mantenuti nell'ambito della nuova organizzazione.

Art. 3

Modifica all'articolo 2-ter del decreto-legge 17 marzo 2020 n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020 n. 27

L'articolo sostituisce il comma 5 dell'articolo 2-ter del decreto-legge 17 marzo 2020, n. 18, prevedendo che gli incarichi individuali a tempo indeterminato previsti per il personale delle professioni sanitarie e per gli operatori sociosanitari possano essere conferiti anche ai medici specializzandi iscritti regolarmente all'ultimo e penultimo anno di corso della scuola di specializzazione per la durata di 6 mesi e siano prorogabili, in ragione del perdurare dello stato di emergenza, sino al 31 dicembre 2020. Il periodo di attività svolto dai medici specializzandi esclusivamente durante lo stato di emergenza è riconosciuto ai fini del ciclo di studi che conduce al conseguimento del diploma di specializzazione. I medici specializzandi restano iscritti alla scuola di specializzazione universitaria e continuano a percepire il trattamento economico previsto dal contratto di formazione specialistica, integrato dagli emolumenti corrisposti in proporzione all'attività lavorativa svolta.

Art. 4

Misure urgenti per l'avvio di specifiche funzioni assistenziali per l'emergenza COVID-19

La disposizione in esame integra e completa la proposta normativa di cui all'articolo 32 del decreto-legge 8 aprile 2020, n. 23, finalizzata a riconoscere alle strutture private, nell'ambito dei contratti di cui all'articolo 3, comma 1, del decreto-legge 17 marzo 2020, n. 18, una specifica funzione assistenziale, in deroga ai vincoli e limiti previsti dalla normativa vigente, per i maggiori costi correlati all'allestimento dei reparti e alla gestione dell'emergenza COVID-19, ed un incremento tariffario per le attività rese a pazienti COVID-19. Detta disciplina, riservata alle strutture private, si ritiene opportuno, per equità di trattamento, estenderla, con la norma che si propone, anche alle strutture pubbliche che concorrono al potenziamento della rete emergenziale COVID-19, sulla base dei piani regionali per l'emergenza.

Art. 5

Incremento delle borse di studio degli specializzandi

La norma è proposta allo scopo di aumentare il numero dei contratti di formazione specialistica dei medici, sia al fine di superare la attuale carenza di medici specialisti nel Servizio sanitario nazionale sia al fine di contrastare l'attuale imbuto formativo derivante dal disequilibrio tra il numero annuo di neolaureati in medicina e chirurgia ed il numero di contratti di formazione specialistica finanziati dallo Stato. La disposizione reca un incremento progressivo delle vigenti autorizzazioni di spesa pari a 105 milioni di euro annui per ciascuno degli anni 2020 e 2021 e di 109,2 milioni di euro per ciascuno degli anni 2022, 2023 e 2024. Tale incremento finanziario consentirà di aumentare per l'anno 2020 di 5.000 unità il numero dei contratti di formazione medica specialistica dai medici e le risorse previste per gli anni successivi consentiranno il perfezionamento del relativo corso di perfezionamento.

Art. 6

Deroghe alle riduzioni di spesa per la gestione del settore informatico in ragione dell'emergenza da COVID-19

La disposizione mira a ripristinare, per il solo esercizio finanziario 2020, la disponibilità delle risorse finanziarie originariamente allocate in capo al Ministero della salute per la gestione del settore informatico, in ragione dell'intervenuta emergenza sanitaria.

Anche in considerazione delle funzioni che è chiamato ad assolvere per la gestione dell'emergenza in atto, il Ministero della salute deve fronteggiare notevoli spese di gestione afferenti al settore informatico, che derivano, oltreché dall'incremento del servizio informativo per lo smart working dei dipendenti, dall'incremento delle infrastrutture e degli strumenti di cui si avvale, quali il portale internet istituzionale, il numero d'emergenza «1500» (il cui pieno funzionamento anche in orari notturni e festivi richiede il potenziamento del servizio di videoconferenza), eventuali applicazioni per telefonia mobile per l'adozione di misure di contenimento e biosorveglianza, nonché sistemi di interconnessione dei dati raccolti.

Pertanto, per l'anno 2020, si esclude l'applicazione dei commi 610 e 611 dell'articolo 1 della legge di bilancio per il 2020, che prevedono per le amministrazioni pubbliche (con esclusione delle regioni, delle province autonome di Trento e di Bolzano, degli enti locali nonché delle società dagli stessi partecipate) per il triennio 2020-2022 un risparmio di spesa annuale per la gestione del settore informatico, da attuare anche tramite il ricorso al riuso dei sistemi e degli strumenti ICT (Information and Communication Technology), di cui all'articolo 69 del decreto legislativo 7 marzo 2005, n. 82.

Art. 7

Metodologie predittive dell'evoluzione del fabbisogno di salute della popolazione

La disposizione in esame attiene alla possibilità che il Ministero della salute, per lo svolgimento dei propri compiti istituzionali, tratti dati personali, anche relativi alla salute, con una idonea «base giuridica», ai sensi dell'articolo 2-sexies del decreto legislativo n. 196 del 2003.

Nel dettaglio, si autorizza il Ministero della salute a trattare dati personali, anche relativi alla salute degli assistiti, raccolti nei sistemi informativi del Servizio sanitario nazionale, nonché dati reddituali riferiti all'interessato e al suo nucleo familiare, al fine di sviluppare metodologie predittive dell'evoluzione del fabbisogno di salute della popolazione, secondo le modalità di cui al decreto del Ministro della salute 7 dicembre 2016, n. 262.

La disposizione rimette ad un decreto del Ministro della salute, avente natura regolamentare, da adottarsi previo parere del Garante per la protezione dei dati personali, il compito di individuare i dati personali che possono essere trattati, le operazioni eseguibili, le modalità di acquisizione dei dati dai sistemi informativi dei soggetti che li detengono e le misure appropriate e specifiche per tutelare i diritti fondamentali e gli interessi degli interessati, nonché i tempi di conservazione dei dati trattati.

Art. 8

Proroga validità delle ricette limitative dei farmaci classificati in fascia A

La proposta normativa si prefigge lo scopo, in considerazione del periodo emergenziale e limitatamente al perdurare dello stesso, di estendere la validità delle ricette per una durata massima di ulteriori 60 giorni per i pazienti già in trattamento con i medicinali classificati in fascia A, in convenzionata e DPC, inclusi quelli classificati in A-PHT, con ricetta limitativa di cui agli articoli 91 e 93 del decreto-legge n. 219 del 2006, escluse le fattispecie sottoposte a PT e Registri di monitoraggio (per i quali è già stata disposta la proroga, a seguito del parere della Commissione tecnico scientifica dell'AIFA, attraverso comunicato AIFA).

La ratio di detta proposta normativa risiede nel motivo di agevolare il più possibile i pazienti in questo periodo di emergenza e, ove possibile, limitare, in particolare, l'esposizione di questi ultimi a possibile contagio dovuto all'accesso alle strutture ospedaliere/specialisti per il rinnovo delle ricette.

L'ambito di applicazione della proroga deriva anche da segnalazioni e richieste di semplificazione pervenute da parte di alcune regioni.

La deroga proposta interviene, in particolare, sul comma 12 dell'articolo 85 della legge 23 dicembre 2000, n. 388, che prevede un numero massimo di 2 pezzi per ricetta, fatte salve le disposizioni previste dall'articolo 9 del decreto-legge 18 settembre 2001, n. 347, convertito, con modificazioni, dalla legge 16 novembre 2001, n. 405.

Al comma 1 è previsto che la proroga della validità delle ricette, per una durata massima di ulteriori 60 giorni (rispetto, in via generale, ai 30 giorni previsti per le ricette a carico del SSN), si applica ai soli pazienti già in trattamento con medicinali classificati in fascia A soggetti a prescrizione medica limitativa ripetibile e non ripetibile (RRL e RNRL), non sottoposti a piano terapeutico o Registro di monitoraggio AIFA e distribuiti attraverso la distribuzione per conto (DPC). Nello stesso comma si indirizza a tal proposito a un utilizzo il più possibile esteso da parte delle regioni e delle province autonome di tale modalità di erogazione (rispetto alla modalità della distribuzione diretta, ove possibile).

Al comma 2 è disposto che per i pazienti già in trattamento con ricetta scaduta e non utilizzata è estesa la validità della ricetta per ulteriori 60 giorni dalla scadenza.

Per le nuove prescrizioni da parte del centro o dello specialista, il comma 3 dispone che, a decorrere dalla data di decorrenza del provvedimento, la validità della ricetta è estesa a una durata massima di 60 giorni per un numero massimo di 6 pezzi per ricetta, fatte salve le disposizioni più favorevoli già previste (per le patologie croniche e invalidanti, antibiotici iniettabili e soluzioni per infusioni previste, in particolare, dall'articolo 9 del decreto-legge 18 settembre 2001, n. 347, convertito, con modificazioni, dalla legge 16 novembre 2001, n. 405).

Al comma 4 è previsto che nei casi in cui il paziente presenti un peggioramento della patologia di base o un'intolleranza, o nel caso in cui il trattamento preveda il monitoraggio di parametri che ne comporti la sospensione o l'aggiustamento della posologia, l'estensione di validità non potrà essere automatica, ma dovrà essere contattato il centro o lo specialista di riferimento con modalità che saranno definite dalle singole regioni o province autonome.

Al comma 5 è previsto che le precedenti disposizioni si applicano anche alle ricette di medicinali classificati in fascia A con ricetta limitativa erogati nel canale della farmaceutica convenzionata.

Art. 9

Proroga piani terapeutici

L'articolo, in considerazione delle maggiori difficoltà di rinnovo connesse alla fase di emergenza in atto, mira a prorogare nel periodo di dichiarazione dello stato di emergenza da rischio epidemiologico i diversi piani terapeutici per persone con disabilità, che includono la fornitura di ausili e protesi per l'incontinenza, stomie, laringectomizzati e per la prevenzione e trattamento delle lesioni cutanee e altri prodotti correlati a qualsivoglia ospedalizzazione a domicilio.

Art. 10

Modifiche al decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020 n. 27

L'articolo apporta modifiche al decreto-legge 17 marzo 2020, n. 18. In particolare:

a) con la modifica all'articolo 22-bis, comma 1, estende le iniziative di solidarietà previste da tale norma in favore dei familiari di medici e personale infermieristico anche a tutti gli esercenti le professioni sanitarie e gli operatori socio-sanitari.

b) con la modifica all'articolo 47, comma 1, estende la sospensione delle attività fino alla cessazione dello stato di emergenza anche in favore dei centri riabilitativi ambulatoriali del Servizio sanitario nazionale.

c) con la modifica alle disposizioni di cui all'articolo 71-bis, aggiorna l'elenco dei prodotti inseriti nelle donazioni anti spreco per il rilancio della solidarietà sociale, includendo prodotti tessili e di abbigliamento, mobili e complementi di arredo, giocattoli, materiali per l'edilizia inclusi i materiali per la pavimentazione, elettrodomestici ad uso civile ed industriale, nonché televisori, personal computer, tablet, e-reader e altri dispositivi per la lettura in formato elettronico, non più commercializzati o non idonei alla commercializzazione per imperfezioni, alterazioni, danni o vizi che non ne modificano l'idoneità all'utilizzo o per altri motivi similari.

Art. 11

Misure urgenti in materia di Fascicolo sanitario elettronico

La proposta normativa è volta al potenziamento e al rafforzamento delle disposizioni di cui all'articolo 12 del decreto-legge n. 179 del 2012 concernenti la realizzazione del Fascicolo sanitario elettronico (FSE), finalizzato alla raccolta dei dati e dei documenti digitali di tipo sanitario e socio-sanitario generati da eventi clinici presenti e trascorsi, riguardanti l'assistito.

Il FSE rappresenta un obiettivo strategico della cosiddetta sanità digitale, previsto dall'Agenda digitale italiana e europea, nonché dal Patto per la salute e dal Patto per la salute digitale. Al riguardo, inoltre, il vigente Piano triennale dell'Agid individua il FSE come una «piattaforma abilitante» del Paese, necessaria per lo sviluppo dei servizi sanitari digitali della pubblica amministrazione per il cittadino. Peraltro, ai fini del governo del settore sanitario, il FSE costituisce uno strumento strategico per la verifica dell'appropriatezza nell'erogazione delle prestazioni, consentendo al professionista sanitario di consultare on-line la storia clinica del paziente ed evitando, in tal modo, anche sprechi derivanti dalla reiterazione di prescrizioni di esami clinici già effettuati.

L'articolo 12 del decreto-legge n. 179 del 2012 prevede l'istituzione (entro il 30 giugno 2015) del FSE da parte di ciascuna regione/provincia autonoma, specificandone le finalità di cura, ricerca e programmazione, prevedendo, altresì la realizzazione dell'infrastruttura nazionale di interoperabilità a cura dell'Agid.

Anche in ragione dei ritardi accumulati, com'è noto, la legge di bilancio per il 2017 ha modificato l'articolo 12 del decreto-legge n. 179 del 2012, prevedendo l'utilizzo dell'infrastruttura del Sistema Tessera sanitaria (gestito tramite la Sogei) già realizzata per l'implementazione della ricetta elettronica ed operativa su tutto il territorio nazionale da diversi anni.

A fronte di tale modifica normativa, nel 2017, il Ministero dell'economia e delle finanze, d'intesa con Ministero della salute, Agid, regioni e Garante per la protezione dei dati personali, ha proceduto alla revisione ed ottimizzazione dell'intero progetto FSE le cui funzionalità sono descritte nel decreto ministeriale 4 agosto 2017. Successivamente, sono stati conseguiti i seguenti risultati:

è stata realizzata e resa operativa l'infrastruttura nazionale per l'interoperabilità (INI) da parte del Ministero dell'economia e delle finanze, tramite la Sogei, che consente il collegamento telematico fra i FSE regionali, necessario per gestire le prestazioni in mobilità dei cittadini. Senza tale infrastruttura, i FSE di ogni singola regione sarebbero parziali, in quanto non conterrebbero le prestazioni ricevute dal cittadino in regioni diverse dalla propria;

in ogni regione/provincia autonoma è realizzata e operativa l'infrastruttura di FSE. In particolare, le regioni Abruzzo, Campania, Calabria e Sicilia hanno chiesto tutti i servizi in sussidiarietà di INI e solo alcuni servizi le regioni Piemonte e Basilicata;

è stato realizzato il portale nazionale del FSE, in fase di interconnessione con i portali regionali;

ad oggi, il FSE risulta attivato solo dal 20 per cento della popolazione, tenuto conto che il FSE può essere attivato e alimentato solo a fronte del rilascio del consenso da parte dell'assistito (articolo 12, comma 3-bis, del decreto-legge n. 179 del 2012). A tal fine è stata programmata una campagna di comunicazione istituzionale coordinata fra livello nazionale e regionale, per la diffusione presso gli operatori sanitari e i cittadini della disponibilità del FSE;

per i FSE attivati tramite il consenso dell'assistito, risultano inseriti nel FSE almeno i dati delle ricette elettroniche (farmaci e prestazioni specialistiche) del Sistema TS;

in termini di risorse finanziarie, sono stanziati fondi per 2,5 milioni di euro annui per la realizzazione dell'infrastruttura nazionale (pari alla metà dello stanziamento previsto precedentemente per la realizzazione dell'infrastruttura nazionale da parte di Agid). Inoltre, è stato stanziato uno specifico fondo di circa 210 milioni di euro per gli anni 2018-2021 (ai sensi del articolo 1, comma 1072, della legge n. 205 del 2017) da destinare alle regioni per l'accelerazione della digitalizzazione dei documenti clinici da inserire nel FSE.

Tuttavia, nel corso della fase realizzativa, d'intesa con Ministero della salute, Agid e regioni, sono emerse alcune criticità che richiederebbero alcune modifiche dell'articolo 12 del decreto-legge n. 179 del 2012.

A fronte del parere formulato dal Garante per la protezione dei dati personali con nota n. 13147 del 3 aprile 2020, le proposte normative riguardano gli aspetti di seguito riportati.

Lettere a), c), e) e h): si prevede l'estensione della definizione di FSE (articolo 12, commi 1 e 3, del decreto-legge n. 179 del 2012) a tutti i documenti digitali sanitari e socio-sanitari, riferiti alle prestazioni sia a carico del SSN che fuori del SSN. Ciò al fine di potenziare l'efficacia degli obiettivi di cui al FSE, attraverso la maggior esaustività delle informazioni del FSE.

Si prevede pertanto l'inserimento degli esercenti le professioni sanitarie che prendono in cura l'assistito nel novero dei soggetti abilitati a perseguire le finalità di cui alla lettera a) del comma 2 dell'articolo 12.

A tal fine si prevede alla lettera h) il potenziamento (articolo 12, comma 15-septies, del decreto-legge n. 179 del 2012) del flusso già esistente nel Sistema Tessera Sanitaria relativo alle prestazioni pagate del cittadino, attualmente utilizzato dall'Agenzia delle entrate per la dichiarazione dei redditi precompilata (articolo 3 del decreto legislativo n. 175 del 2014) e, per effetto delle nuove disposizioni in materia fiscale (articoli 10-bis e 17 del decreto-legge n. 119 del 2018) anche per la fatturazione elettronica e i corrispettivi telematici delle spese sanitarie. Le relative modalità attuative, comprensive delle misure di sicurezza nonché di trattamento per le sole finalità del FSE dei dati relativi in particolare alla prestazione erogata e al relativo referto, sono da definirsi attraverso la modifica del decreto attuativo del punto 3) del comma 15-ter. Il vigente decreto ministeriale 4 agosto 2017 (attuativo del comma 15-ter) prevede le modalità di messa a disposizione per il FSE dei dati del Sistema TS di cui al comma 15-septies.

Lettera d): eliminazione del consenso all'alimentazione del FSE (articolo 12, comma 3-bis, del decreto-legge n. 179 del 2012), fermo restando che la consultazione del FSE da parte dei soggetti autorizzati (medici) è consentita solo a fronte della esplicita manifestazione del consenso da parte dell'assistito ai sensi del comma 5 dell'articolo 12 del decreto-legge n. 179 del 2012.

Lettera f): estensione delle funzioni «in sussidiarietà» di INI (comma 15-ter, punto 3)), a supporto delle regioni «in ritardo», anche per l'accelerazione della digitalizzazione dei documenti (funzione di codifica e firma remota) e per la conservazione dei documenti digitalizzati ai sensi dell'articolo 44 del codice dell'amministrazione digitale. Le relative modalità attuative, comprensive delle misure di sicurezza, sono da definirsi attraverso la modifica del decreto attuativo di cui al punto 3) del comma 15-ter. Il vigente decreto ministeriale 4 agosto 2017 (attuativo del medesimo punto 3) del comma 15-ter prevede le funzionalità e i servizi «in sussidiarietà» per le regioni che ne fanno richiesta.

Lettere b) e g): potenziamento di INI (comma 15-ter, punti 4-bis, 4-ter, 4-quater)), per il trattamento, in conformità del GDPR, anche delle necessarie informazioni inerenti alle deleghe (ad esempio, dei minori), la gestione dell'indice dei FSE a livello nazionale (per l'ottimizzazione delle funzioni di interoperabilità nei casi di mobilità dei cittadini) e il portale nazionale FSE. Con riferimento al Portale Nazionale FSE, trattasi di intervento volto a garantire all'assistito continuità nell'accesso on-line al proprio FSE anche nei casi di trasferimenti di assistenza in una regione diversa, come indicato all'articolo 10 del decreto ministeriale 4 agosto 2017, secondo le modalità tecniche previste dalla circolare Agid n. 3 del 2 settembre 2019.

Lettera i): accelerazione dell'alimentazione del FSE, attraverso (articolo 12, comma 15-octies) la pubblicazione sul portale nazionale FSE, previo parere del Garante per la protezione dei dati personali, delle specifiche tecniche dei documenti (definiti con i decreti attuativi del comma 7 dell'articolo 12) da inserire nel FSE. Ulteriore accelerazione è prevista con l'introduzione dell'articolo 12, comma 15-nonies, mediante l'alimentazione del FSE con i dati già disponibili della donazione degli organi, vaccinazioni e prenotazioni, attraverso l'interconnessione di INI con i Sistemi. Il previsto decreto dovrà definire le relative modalità attuative, comprensive delle misure di sicurezza nonché dei livelli di accesso.

Art. 12

Accelerazione dell'acquisizione delle informazioni relative alle nascite e ai decessi

L'articolo dispone misure di semplificazione e accelerazione dell'acquisizione delle informazioni relative alle nascite e ai decessi disponendo che le strutture sanitarie, i medici, i medici necroscopi o altri sanitari delegati, inviino al Sistema Tessera Sanitaria del Ministero dell'economia e delle finanze i dati dell'avviso di decesso, del certificato necroscopico, della denuncia della causa di morte, dell'attestazione e della dichiarazione di nascita, esonerando i soggetti interessati all'ulteriore invio ai comuni di attestazioni cartacee.

Il Sistema Tessera Sanitaria rende tali dati immediatamente disponibili, senza registrarli, all'Anagrafe Nazionale della Popolazione Residente (ANPR), tramite Posta elettronica certificata (PEC), ai comuni non ancora collegati alla ANPR e all'ISTAT.

I dati di cui al presente articolo e le relative modalità tecniche di trasmissione sono definiti con uno o più decreti del Ministero dell'economia e delle finanze, di concerto con il Ministero della salute e con il Ministero dell'interno, previo parere del Garante per la protezione dei dati personali.

Art. 13

Rilevazioni statistiche dell'ISTAT connesse all'emergenza epidemiologica da COVID-19

Il presente articolo consente all'Istituto Nazionale di Statistica (ISTAT) di effettuare rilevazioni statistiche ufficiali non contemplate, né evidentemente prevedibili, nel Programma Statistico Nazionale, che risultano necessarie a coprire il fabbisogno informativo derivante dall'emergenza sanitaria da Covid-19.

La norma abilita ad effettuare indagini statistiche finalizzate a rilevare una serie di dati funzionali alle scelte di policy necessarie per l'ingresso nella cosiddetta fase 2 dell'emergenza sanitaria in atto. Si pensi, a titolo esemplificativo, all'opportunità di valutare il senso di isolamento degli anziani, l'interruzione delle cure da parte di soggetti con malattie croniche a causa della paura del contagio, il ricorso straordinario a farmaci, i disturbi del sonno, nonché eventuali problematiche di salute e/o sicurezza del lavoro riportate da un campione di individui in età lavorativa. La norma autorizza l'ISTAT a condurre analisi integrate e indagini statistiche consentendo l'utilizzo della più ampia gamma di fonti.

Le attività statistiche di rilevazione, elaborazione, analisi e integrazione possono includere anche il trattamento dei dati personali rientranti tra le categorie particolari di cui agli articoli 9 e 10 del regolamento (UE) 2016/679 del Parlamento europeo e del Consiglio, del 27 aprile 2016 (ad esempio, dati relativi alla salute). Per le finalità di cui al presente articolo è autorizzata la comunicazione di tali dati personali tra l'ISTAT e altri soggetti pubblici, nonché, quando risulti indispensabile ai fini dello svolgimento delle attività statistiche di cui al comma 1, tra l'ISTAT e soggetti privati.

Art. 14

Rifinanziamento Fondo emergenze nazionali e proroga dei termini previsti per la scadenza di stati di emergenza e contabilità speciali

Commi da 1 a 3. Le disposizioni in argomento sono finalizzate a consentire al Dipartimento della protezione civile ed al Commissario straordinario di cui all'articolo 122 del decreto-legge 17 marzo 2020, n. 18, la prosecuzione degli interventi finalizzati al superamento dell'emergenza epidemiologica da COVID-19. A tal fine è disposto uno stanziamento di euro 1,5 miliardi di euro sul Fondo per le emergenze nazionali di cui all'articolo 44 del decreto legislativo 2 gennaio 2018, n. 1.

Comma 4. In considerazione dell'impegno profuso dalle regioni finalizzato al contrasto della diffusione del virus COVID-19 e della conseguente impossibilità di operare per il superamento dei contesti emergenziali per i quali è intervenuta la dichiarazione dello stato di emergenza ai sensi dell'articolo 24 del decreto legislativo 2 gennaio 2018, n. 1, la disposizione in parola prevede la proroga degli stati di emergenza e delle contabilità speciali in scadenza entro il 31 luglio 2020 e che non sono più prorogabili ai sensi della vigente normativa per ulteriori sei mesi.

Art. 15

Incremento risorse del Fondo nazionale per il servizio civile e disposizioni in materia di volontariato di protezione civile

Commi 1 e 2. Il Servizio civile universale, attualmente regolato dal decreto legislativo n. 40 del 2017, come modificato dal successivo decreto legislativo 13 aprile 2018, n. 43, è finalizzato alla difesa non armata e non violenta della Patria, all'educazione alla pace tra i popoli, nonché alla promozione dei valori fondativi della Repubblica. Lo stesso si attua attraverso programmi di intervento predisposti nel rispetto della programmazione triennale definita dalla Presidenza del Consiglio dei ministri, in cui vengono impiegati giovani operatori volontari.

La proposta normativa in esame si propone di incrementare il Fondo nazionale per il servizio civile - istituito presso la Presidenza del Consiglio dei ministri dall'articolo 19 della legge 8 luglio 1998, n. 230, e disciplinato dall'articolo 11 della legge 6 marzo 2001, n. 64, e dall'articolo 24 del decreto legislativo 6 marzo 2017, n. 40 - di 20 milioni di euro per l'anno 2020.

Va precisato che l'intervento appare coerente con il programma del Governo in carica, volto a potenziare il servizio civile in chiave universale, ossia potenzialmente accessibile a tutti i giovani interessati a tale esperienza e, al contempo, rappresenta un concreto sostegno all'istituto del servizio civile che in passato ha dimostrato di essere qualificato attore nella delicata operazione di ricostruzione del tessuto sociale nelle fasi post-emergenziali.

Comma 3. La disposizione in esame è volta ad evitare il cumulo del rimborso per il mancato guadagno giornaliero, di cui all'articolo 39, comma 5, del decreto legislativo 2 gennaio 2018, n. 1, dei volontari lavoratori autonomi, impegnati nell'emergenza COVID-19, con l'indennità prevista dal decreto-legge 17 marzo 2020, n. 18, perseguendo, tali misure, la medesima finalità.

Art. 16

Misure straordinarie di accoglienza

Il sistema di accoglienza per richiedenti protezione internazionale presenta una notevole disponibilità di posti, come comunicato dalle prefetture, che tuttavia non consente di corrispondere alle indifferibili esigenze di accoglienza dei migranti che giungono nel territorio nazionale, a causa delle misure adottate per contrastare il rischio di diffusione del virus COVID-19, quali:

1) la possibilità per i richiedenti protezione internazionale di rimanere nei centri anche oltre la scadenza del titolo che ne legittima la permanenza, con l'effetto di impedire il normale avvicendamento nel sistema di accoglienza (articolo 86-bis del decreto-legge n. 18 del 2020, convertito, con modificazioni, dalla legge n. 27 del 2020);

2) l'obbligo di mantenere il prescritto distanziamento interpersonale, con una restrizione degli spazi normalmente allestiti per l'accoglienza;

3) l'individuazione di appositi posti all'interno dei centri per lo svolgimento della misura sanitaria della quarantena, che comporta di fatto la riduzione di posti per l'accoglienza ordinaria.

Questa situazione determina l'urgente necessità di disporre di nuovi posti per l'accoglienza dei richiedenti asilo, resa ancora più pressante del consistente numero di arrivi, destinato ad aumentare nella stagione estiva.

Si prevede quindi la possibilità di utilizzare i posti disponibili e già finanziati nelle strutture del Sistema di protezione per titolari di protezione internazionale e per minori stranieri non accompagnati (SIPROIMI) per l'accoglienza in via temporanea, dei richiedenti asilo, in deroga alle previsioni di cui all'articolo 1-sexies del decreto-legge 30 dicembre 1989, n. 416, convertito, con modificazioni, dalla legge 28 febbraio 1990, n. 39, che riserva l'accoglienza nel SIPROIMI a determinate categorie di stranieri. La disposizione prevede inoltre che ai richiedenti asilo accolti temporaneamente nel SIPROIMI sono assicurati solo i servizi ad essi riservati dalle disposizioni vigenti e che al termine dell'emergenza sanitaria l'accoglienza proseguirà nelle strutture del sistema dedicato ai richiedenti asilo, di cui agli articoli 9 e 11 del decreto legislativo 18 agosto 2015, n. 142, con un trasferimento progressivo dei beneficiari, da completare in ogni caso entro sei mesi dal termine dello stato di emergenza.

Art. 17

Modifiche all'articolo 6, comma 10, del decreto-legge 17 marzo 2020, n. 18

La disposizione in oggetto, modificando l'articolo 6, comma 10, del decreto-legge 17 marzo 2020, n. 18, mira a consentire al Dipartimento della protezione civile, al Commissario straordinario e ai soggetti attuatori, di fronteggiare l'emergenza COVID-19 acquisendo strutture per l'assistenza alla popolazione con strumenti ulteriori rispetto alla requisizione, nei limiti dell'autorizzazione di spesa di cui al medesimo comma 10.

Art. 18

Utilizzo delle donazioni

La disposizione apporta modifiche all'articolo 99 del decreto-legge n. 18 del 2020, che disciplina l'utilizzo delle erogazioni liberali pervenute a sostegno del contrasto all'emergenza epidemiologica.

Con il comma 1, lettera a), si intende coordinare quanto previsto dal citato articolo 99 e dall'articolo 122 del decreto-legge n. 18 del 2020. In particolare si tratta di consentire, superando ogni eventuale incertezza interpretativa, l'utilizzo da parte del Dipartimento della protezione civile delle risorse finanziarie disponibili sui conti correnti, previsti dal citato articolo 99 e intestati al Dipartimento della protezione civile «dedicati in via esclusiva alla raccolta ed utilizzo delle donazioni liberali di somme finalizzate a far fronte all'emergenza epidemiologica del virus COVID-19», al fine di far fronte alle spese sostenute dal Commissario straordinario nominato ai sensi del menzionato articolo 122. Infatti, il Commissario straordinario, come previsto dal comma 1 del medesimo articolo, per l'attuazione e il coordinamento delle misure occorrenti per il contenimento e contrasto dell'emergenza epidemiologica COVID-19, ha, fra le proprie competenze, quella di provvedere «all'acquisizione e alla distribuzione di farmaci, delle apparecchiature e dei dispositivi medici e di protezione individuale». Si tratta, con ogni evidenza, dell'acquisizione di beni destinati a far fronte all'emergenza «COVID-19» e dunque certamente rientranti nella finalità che ha sostenuto la creazione dei conti correnti per la raccolta delle liberalità intestati al Dipartimento della protezione civile. Pertanto, le risorse ivi esistenti possono essere utilizzate dal medesimo Dipartimento per finanziare le acquisizioni poste in essere dal Commissario, il quale opera in raccordo con il Capo del Dipartimento della protezione civile.

Il comma 1, lettera b), estende anche alle regioni e province autonome e ai loro enti, società e fondazioni la disciplina sulle acquisizioni finanziate esclusivamente mediante erogazioni liberali di cui all'articolo 99 del decreto-legge n. 18 del 2020.

Con il comma 1, lettera c), si consente alle regioni che già hanno utilizzato per le donazioni il conto corrente di tesoreria, garantendo la tracciabilità con una specifica causale, di proseguire ad utilizzare tale conto senza aprirne uno nuovo dedicato.

Infine, il comma 2 fa salve le destinazioni e le utilizzazioni già disposte ai fini suddetti effettuate a decorrere dalla data di apertura dei citati conti correnti, correlata all'entrata in vigore del decreto-legge n. 18 del 2020.

Art. 19

Funzionamento e potenziamento della Sanità militare

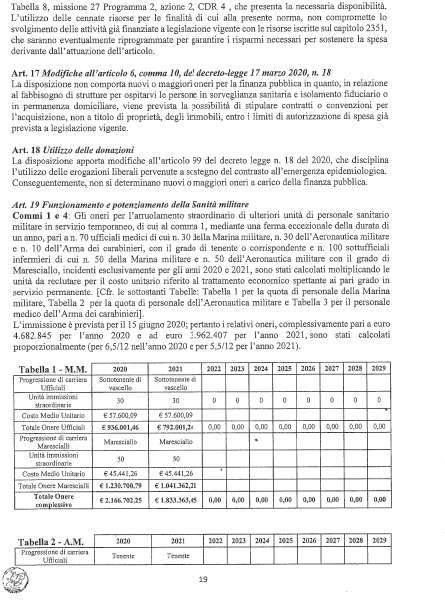

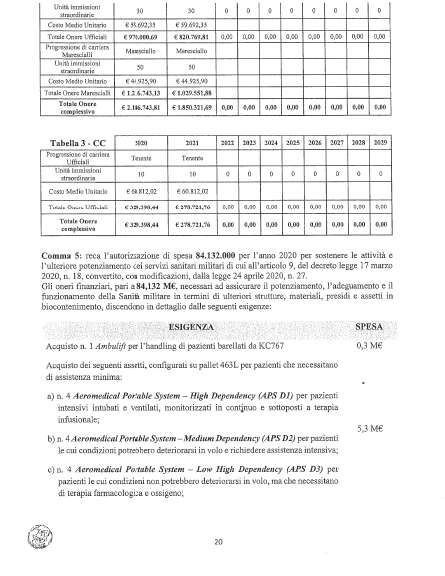

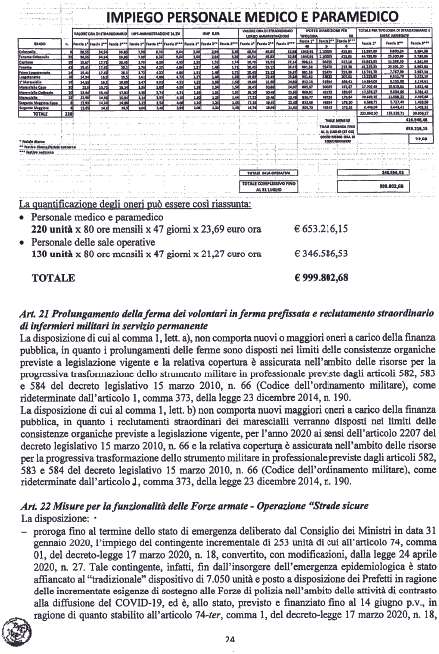

Commi da 1 a 4. A seguito dell'evolversi della situazione emergenziale in atto, tali disposizioni sono volte a rafforzare i presidi già apprestati dall'articolo 7 del decreto-legge 17 marzo 2020, n. 18, che oggi già possono valutarsi non del tutto adeguati ad affrontare efficacemente la situazione in molti nosocomi sul territorio nazionale e a supportare sinergicamente tutte le altre strutture di qualsiasi livello del Servizio sanitario nazionale. Si tratta di affrontare una situazione assolutamente straordinaria, non codificata, senza precedenti e in costante evoluzione che, tenuta anche presente la ristrettissima tempistica a disposizione, già con il citato articolo 7 del decreto-legge n. 18 del 2020 ha richiesto il ricorso a istituti e modalità con carattere di eccezionalità e non ripetibilità (ancorché in linea con i princìpi generali dell'ordinamento), in questa disposizione integralmente confermati. Dunque, per le medesime finalità di cui al citato articolo 7 e nel rispetto di quanto ivi previsto in materia di modalità, di requisiti, di procedure, di trattamento giuridico ed economico, si intende rafforzare gli strumenti che hanno consentito e che vieppiù consentiranno alla Difesa e alle Forze armate di fornire risposte adeguate, tempestive, flessibili e coerenti con l'ormai assodata necessità di dislocare e (eventualmente all'insegna della massima flessibilità d'impiego garantita dal personale militare) ri-dislocare contingenti di personale sanitario nei diversi presidi ospedalieri potenzialmente in difficoltà situati sull'intero territorio nazionale. Per questo risulta essenziale, nella medesima logica di eccezionalità che connota il citato articolo 7 del decreto-legge n. 18 del 2020, incrementare il personale medico e infermieristico militare per ulteriori 170 unità, di cui 70 medici (30 della Marina militare, 30 dell'Aeronautica militare e 10 dell'Arma dei carabinieri) e 100 infermieri per metà della Marina e per metà dell'Aeronautica. Quanto sopra, secondo le medesime forme di arruolamento straordinario, temporaneo e con ferma eccezionale di un anno. A tale personale, coerentemente con le vigenti previsioni, verrà conferito il grado di tenente per gli ufficiali medici e di maresciallo per i sottufficiali infermieri e verrà attribuito il trattamento giuridico ed economico stabilito per i pari grado in servizio permanente.

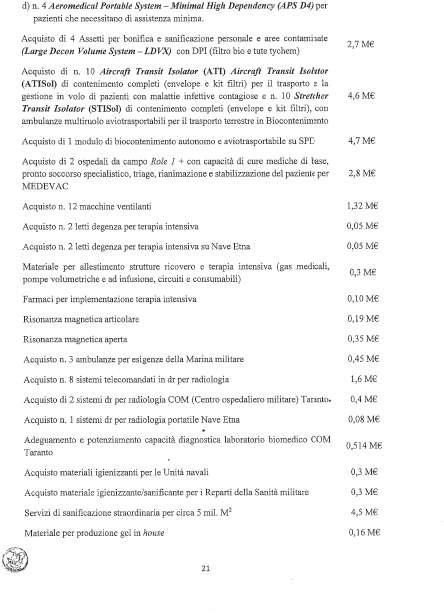

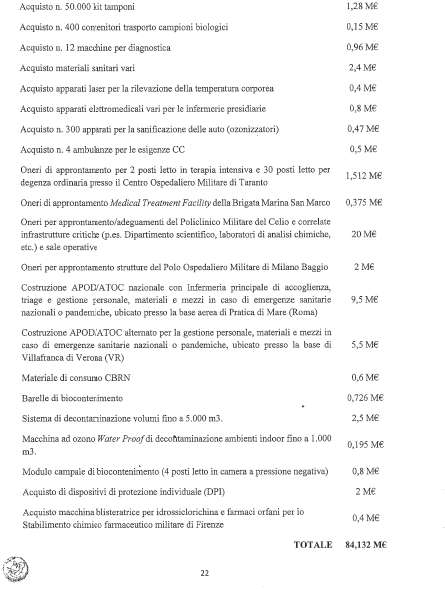

Comma 5. Il rapido sviluppo e la durata dell'emergenza epidemiologica da COVID-19 richiedono un ulteriore potenziamento della Sanità militare, quale organizzazione presente sul territorio in grado di supportare la gestione dei casi urgenti e per il contenimento degli effetti negativi che l'epidemia sta producendo, mediante lo stanziamento di 84.132.000 di euro per l'anno 2020.

Per realizzare l'efficiente potenziamento della Sanità militare occorrono una serie di interventi volti soprattutto alla realizzazione di strutture sanitarie dedicate, all'adeguamento infrastrutturale dei Poli ospedalieri militari esistenti, all'acquisto di tutti quei dispositivi e presidi sanitari idonei a gestire in sicurezza l'emergenza e soprattutto degli ulteriori assetti per il trasporto in sicurezza e la gestione a terra, su unità navali, negli aeroporti militari e in volo di pazienti con malattie infettive contagiose. Il comma 1 della disposizione prevede, infatti, per elencare alcune esigenze, la spesa di 84.132.000 per:

acquisto di 2 ospedali da campo Role 1+ oltre a moduli aggiuntivi per incrementare la capacità di risposta e di dispiegamento su ogni parte del territorio nazionale di altri ospedali da campo già nella disponibilità delle Forze armate;

acquisto di materiale specifico e assetti per trasporti aerei in biocontenimento;

acquisito di materiali e dispositivi medici per gestione di pazienti sia in terapia intensiva che in degenza ordinaria;

potenziamento di strutture ospedaliere militari, al fine di pervenire anche ad un incremento dei posti letto disponibili, con necessità di effettuare anche connesse opere infrastrutturali. I lavori di adeguamento infrastrutturali riguarderanno principalmente le strutture del Policlinico militare del Celio, del Polo ospedaliero di milano Baggio, del Centro ospedaliero militare di Taranto;

costruzione di un APOD/ATOC nazionale (con relativo alternato), per garantire la gestione di personale contagiato trasportato con aerei all'interno o all'esterno del territorio nazionale;

potenziamento delle capacità di accoglienza di pazienti in biocontenimento epidemiologico e di decontaminazione delle strutture.

Scopo dell'intervento è, pertanto, continuare ad assicurare il funzionamento efficiente dell'apparato medico sanitario militare, la realizzazione di infermerie di accoglienza presso basi aeree militari (APOD – Aerial Port of Debarkation), l'approvvigionamento di assetti e di ulteriore materiale per supportare l'esigenza straordinaria di approntamento delle misure di gestione di pazienti in alto biocontenimento su tutto il territorio nazionale. In particolare, in questo periodo e fino alla fine dello stato di emergenza è necessario incrementare le capacità di ricovero sul territorio nazionale, sia nelle strutture sanitarie militari esistenti (come il citato Centro ospedaliero militare di Taranto, il Polo ospedaliero militare di Milano Baggio e il Policlinico militare del Celio di Roma), comprese quelle presenti sulle unità navali della Marina militare, sia nelle strutture ospedaliere campali ad hoc (si pensi all'ospedale militare da campo a Piacenza allestito dall'Esercito, capace di ospitare dai 40 ai 60 posti letto, o a quello vicino all'Ospedale Carlo Urbani a Jesi nelle Marche allestito dalla Marina militare). Si rafforza inoltre la capacità di trasporto aereo e terrestre di pazienti in alto biocontenimento (anche in condizioni di assistenza intensiva), la capacità di diagnostica rapida per specifica patologia nonché di farmaci e dispostivi di protezione individuale per l'assistenza dei malati e dei contagiati e non per ultimo l'esigenza di sanificare le aree e le strutture. Tutto ciò consente di assicurare una più incisiva partecipazione della Sanità militare alle operazioni di gestione e contenimento dell'epidemia in atto, garantendo altresì supporto, cura e assistenza alla popolazione civile.

Comma 6. Reca la copertura finanziaria

Art. 20

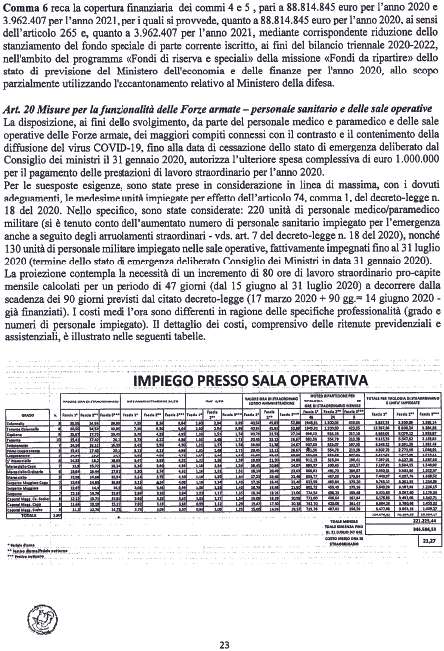

Misure per la funzionalità delle Forze armate – personale sanitario e delle sale operative

L'intervento regolatorio permette di finanziare, fino al termine dello stato di emergenza deliberato dal Consiglio dei ministri in data 31 gennaio 2020, gli oneri di straordinario connessi con i maggiori compiti assolti dal personale delle Forze armate delle sale operative, in funzioni di coordinamento per tutte le attività svolte dal personale delle Forze armate sul territorio («Strade sicure», attività di concorso, trasporto, logistico e infrastrutturale campale, eccetera), e dal personale medico e paramedico militare, assegnato alle strutture sanitarie sia della Difesa (Centri ospedalieri militari, Policlinico militare del Celio e le diverse strutture medico-campali dislocate sul territorio) sia del Servizio sanitario nazionale, il cui impiego è stato originariamente previsto, per 90 giorni, dall'articolo 74, comma 1, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, ai fini del contrasto, della gestione e del contenimento della diffusione del virus COVID-19.

Art. 21

Prolungamento della ferma dei volontari in ferma prefissata e reclutamento straordinario di infermieri militari in servizio permanente

La disposizione apporta modifiche al codice dell'ordinamento militare, di cui decreto legislativo 15 marzo 2010, n. 66.

Il comma 1, lettera a), introduce l'articolo 2204-ter. La disposizione è intesa a salvaguardare l'operatività delle Forze armate e, altresì, le aspettative di carriera dei militari in ferma prefissata, in presenza della sospensione dei concorsi per il reclutamento del personale disposta per il contenimento dell'emergenza epidemiologica da COVID-19, consentendo:

al comma 1, il prolungamento, per un periodo massimo di sei mesi, eventualmente rinnovabile solo per una volta, della ferma dei volontari in ferma prefissata di un anno, che negli anni 2020, 2021 e 2022 terminano il periodo di rafferma annuale, ovvero di prolungamento della ferma previsto ai fini della partecipazione ai concorsi per il reclutamento dei volontari in ferma prefissata quadriennale (articoli 954, comma 1, e 2204 del codice dell'ordinamento militare);

al comma 2, il prolungamento della ferma dei volontari al termine del secondo periodo di rafferma biennale successivo alla ferma prefissata quadriennale (articolo 954, comma 2, del codice dell'ordinamento militare), che negli anni 2020, 2021 e 2022 partecipano alle procedure per il transito in servizio permanente, riservate al solo personale in servizio (articolo 704 del codice dell'ordinamento militare), per il tempo strettamente necessario al completamento dell'iter concorsuale.

Il comma 1, lettera b), introduce l'articolo 2197-ter.1. La disposizione è intesa a consentire, in via eccezionale per l'anno 2020, il reclutamento, a nomina diretta con il grado di maresciallo o grado corrispondente, di 60 marescialli in servizio permanente, di cui 30 dell'Esercito italiano, 15 della Marina militare e 15 dell'Aeronautica militare, mediante concorso per titoli riservato al personale in servizio appartenente ai ruoli dei sergenti e dei volontari in servizio permanente in possesso di laurea per la professione sanitaria infermieristica e relativa abilitazione professionale.

Art. 22

Misure per la funzionalità delle Forze armate – Operazione «Strade sicure»

L'intervento regolatorio permette di:

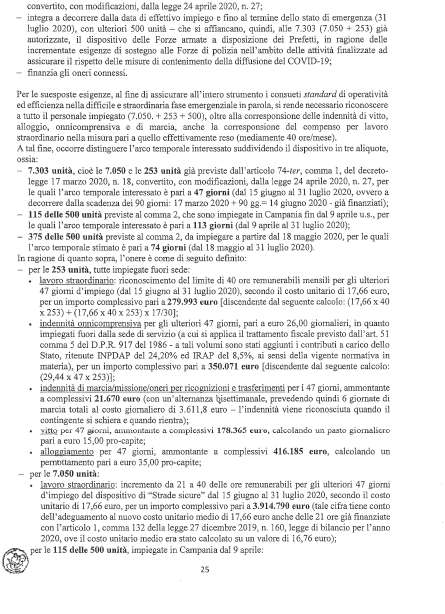

prorogare fino al termine dello stato di emergenza deliberato dal Consiglio dei ministri in data 31 gennaio 2020, l'impiego del contingente incrementale di 253 unità di cui all'articolo 74, comma 01, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27. Tale contingente, infatti, fin dall'insorgere dell'emergenza epidemiologica è stato affiancato al «tradizionale» dispositivo di 7.050 unità e posto a disposizione dei prefetti in ragione delle incrementate esigenze di sostegno alle Forze di polizia nell'ambito delle attività di contrasto alla diffusione del COVID-19 ed è, allo stato, previsto e finanziato fino al 14 giugno 2020, in ragione di quanto stabilito all'articolo 74-ter, comma 1, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27;

integrare, a decorrere dalla data di effettivo impiego e fino al termine dello stato di emergenza (31 luglio 2020), con ulteriori 500 unità – che si affiancano, quindi, alle 7.303 (7.050 + 253) già autorizzate – il dispositivo delle Forze armate a disposizione dei prefetti, in ragione delle incrementate esigenze di sostegno alle Forze di polizia nell'ambito delle attività finalizzate ad assicurare il rispetto delle misure di contenimento della diffusione del COVID-19;

finanziare gli oneri connessi.

Art. 23

Ulteriori misure per la funzionalità del Ministero dell'interno, delle Forze di polizia e del Corpo nazionale dei vigili del fuoco

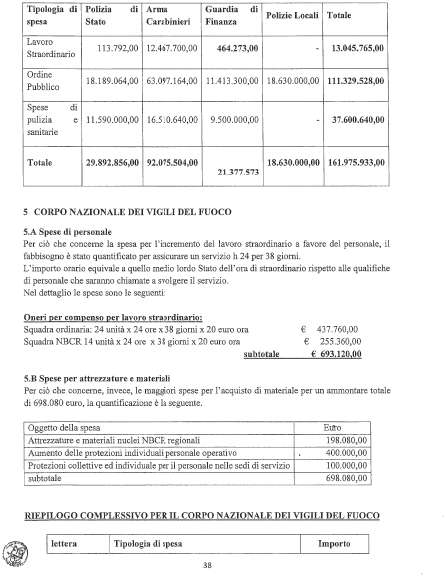

Commi da 1 a 5. Le disposizioni mirano ad adeguare il quadro delle risorse finanziarie messe a disposizione dell'Amministrazione della pubblica sicurezza e delle altre «componenti» del Ministero dell'interno per fare fronte ai crescenti impegni, emersi in relazione alle complesse attività preordinate al contenimento del COVID-19.

In questo senso, tali commi prevedono un «pacchetto» di misure riguardanti la corresponsione del trattamento accessorio al personale delle Forze di polizia e di altri emolumenti spettanti al suddetto personale e a quello delle polizie locali messo a disposizione dei prefetti, nonché l'acquisizione di materiali ed equipaggiamenti connessi all'espletamento dei servizi demandati all'Amministrazione della pubblica sicurezza (commi 1 e 2). A questo si aggiungono previsioni riguardanti l'adeguamento del quadro finanziario delle esigenze del Corpo nazionale dei vigili del fuoco (comma 3), nonché di quelle delle prefetture-uffici territoriali del Governo (comma 4).

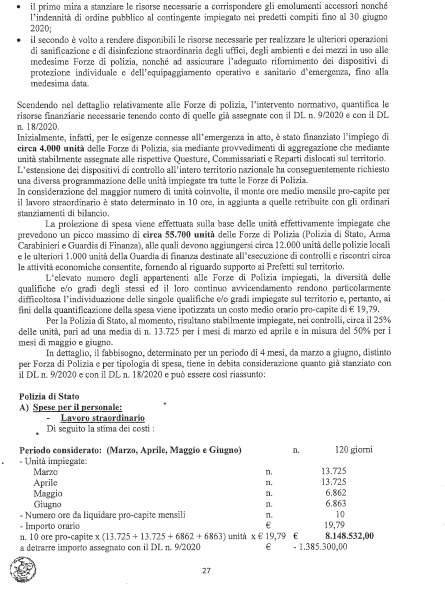

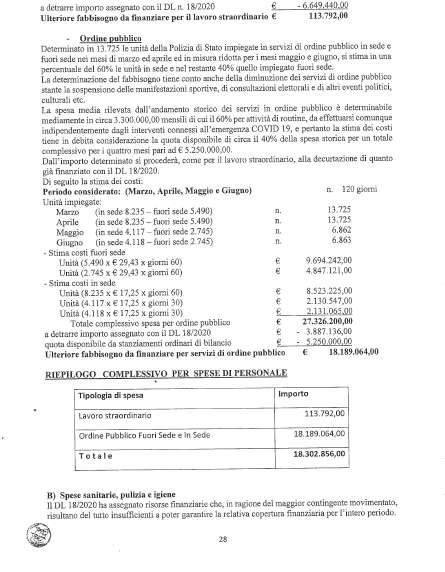

Occorre premettere che, con i decreti legge n. 9 del 2020 e n. 18 del 2020, sono state stanziate risorse per le Forze di polizia e le Forze armate, volte a rafforzare l'azione di controllo del territorio e di contenimento dell'esposizione a rischio nell'ambiente di lavoro, nonché per il supporto specialistico demandato al Corpo nazionale dei vigili del fuoco e per le maggiori attività demandate al Ministero dell'interno.

In particolare, per le Forze di polizia il fabbisogno quantificato con il decreto-legge n. 18 del 2020 era stato stimato per coprire l'impegno di circa 4.000 unità, per un periodo di tre mesi.

A fronte dell'espandersi dell'epidemia, tuttavia, il dispositivo effettivo è arrivato a contare 55.700 unità di personale impegnato nelle attività finalizzate ad assicurare l'osservanza delle misure di contenimento della diffusione del contagio, cui vanno aggiunte ulteriori 1.000 unità della Guardia di finanza destinate all'esecuzione di controlli e riscontri circa le attività economiche consentite, fornendo al riguardo supporto ai prefetti sul territorio.

Per effetto di ciò, le risorse stanziate si sono rivelate insufficienti a coprire gli accresciuti fabbisogni connessi ai maggiori impegni. È utile precisare che il termine stabilito dall'articolo 74 del decreto-legge n. 18 del 2020 decorre dalla data di effettivo impiego delle Forze di polizia per «l'emergenza COVID-19», avvenuto il 24 febbraio. La sua durata è data dalla somma dei trenta giorni previsti dal comma 01 del citato articolo 74 e degli ulteriori novanta giorni stabiliti dal successivo comma 1. In sintesi, dunque, il termine in relazione al quale l'articolo 74 del decreto-legge n. 18 del 2020 ha previsto i cennati interventi viene a spirare con la data del 25 giugno 2020.

Ciò premesso, il comma 1 prevede due ordini di misure volte a garantire la prosecuzione, fino al nuovo termine del 30 giugno 2020, dei compiti espletati dal personale delle Forze di polizia – per un contingente che oggi assorbe un volume di circa 55.700 unità – nonché dagli appartenenti ai corpi e servizi di polizia locale, messi a disposizione dei prefetti, per un'aliquota complessiva che a oggi assomma a circa 12.000 unità. A tali contingenti vanno poi aggiunte le ulteriori 1.000 unità che la Guardia di finanza destina all'esecuzione di controlli e riscontri circa le attività economiche consentite, fornendo al riguardo supporto alle autorità prefettizie sul territorio.

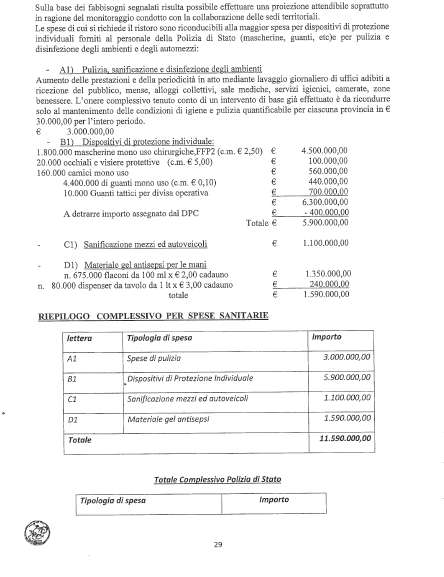

Il comma 2, in considerazione delle accresciute esigenze di sanificazione e di disinfezione straordinaria degli uffici, degli ambienti e dei mezzi in uso alle medesime Forze di polizia, nonché della necessità di assicurare l'adeguato rifornimento dei dispositivi di protezione individuale e dell'equipaggiamento operativo e sanitario d'emergenza, prevede un ulteriore stanziamento, a integrazione di quello stimato, una tantum, nel comma 2 del citato articolo 74 del decreto-legge n. 18 del 2020.

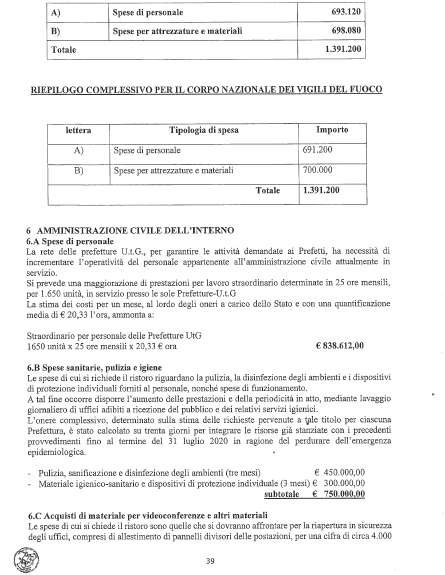

Il comma 3 prolunga fino al 31 luglio 2020 il già previsto potenziamento del dispositivo di soccorso messo in atto dal Corpo nazionale dei vigili del fuoco per far fronte all'emergenza in corso. In particolare, le ulteriori risorse sono destinate, in parte, a garantire la copertura del compenso per lavoro straordinario a favore del personale impiegato nell'emergenza COVID-19 e, in parte, a incrementare la spesa per l'acquisto di attrezzature e materiali dei nuclei specialistici per il contrasto del rischio biologico, di dispositivi di protezione individuale del personale operativo e di dispositivi di protezione collettiva e individuale del personale nelle sedi di servizio.

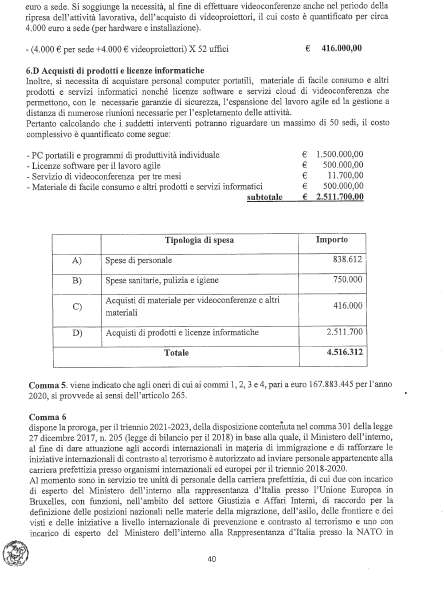

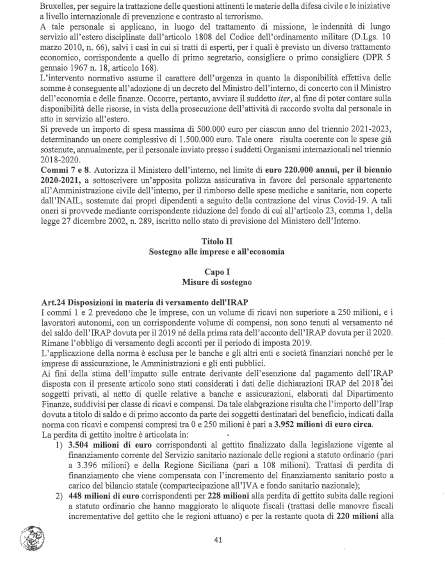

Il comma 4, al fine di assicurare l'azione del Ministero dell'interno e delle prefetture-utG in particolare, nell'attuale situazione di emergenza e nella successiva fase di transizione, autorizza, per l'anno 2020, l'ulteriore spesa, necessaria fino al 31 luglio, per prestazioni di lavoro straordinario per circa 1.650 unità di personale in servizio presso le prefetture-utG. Vengono, inoltre, assicurate le esigenze di pulizia, sanificazione e disinfezione degli ambienti, di dispositivi igienico sanitari, ed integrate le dotazioni per smart working e videoconferenze; si prevede inoltre, in una ottica di piena ripresa dell'attività lavorativa, di dotare gli uffici di pannelli divisori al fine di affrontarne la prevista riapertura con le necessarie cautele.

Il comma 5 reca la copertura finanziaria dei commi da 1 a 4.

Il comma 6 dispone la proroga, per il triennio 2021-2023, della disposizione contenuta nel comma 301 dell'articolo 1 della legge 27 dicembre 2017, n. 205 (legge di bilancio per il 2018), in base alla quale il Ministero dell'interno, al fine di dare attuazione agli accordi internazionali in materia di immigrazione e di rafforzare le iniziative internazionali di contrasto al terrorismo è autorizzato ad inviare personale appartenente alla carriera prefettizia presso organismi internazionali ed europei per il triennio 2018-2020.

Al momento sono in servizio tre unità di personale della carriera prefettizia, di cui due con incarico di esperto del Ministero dell'interno alla rappresentanza d'Italia presso l'Unione europea in Bruxelles, con funzioni, nell'ambito del settore giustizia e affari interni, di raccordo per la definizione delle posizioni nazionali nelle materie della migrazione, dell'asilo, delle frontiere e dei visti e delle iniziative a livello internazionale di prevenzione e contrasto al terrorismo e uno con incarico di esperto del Ministero dell'interno alla Rappresentanza d'Italia presso la NATO in Bruxelles, per seguire la trattazione delle questioni attinenti le materie della difesa civile e le iniziative a livello internazionale di prevenzione e contrasto al terrorismo.

A tale personale si applicano, in luogo del trattamento di missione, le indennità di lungo servizio all'estero disciplinate dall'articolo 1808 del codice dell'ordinamento militare, di cui al decreto legislativo 15 marzo 2010, n. 66, salvi i casi in cui si tratti di esperti, per i quali è previsto un diverso trattamento economico, corrispondente a quello di primo segretario, consigliere o primo consigliere (decreto del Presidente della Repubblica 5 gennaio 1967, n. 18, articolo 168).

L'intervento normativo assume il carattere dell'urgenza in quanto la disponibilità effettiva delle somme è conseguente all'adozione di un decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze. Occorre, pertanto, avviare il suddetto iter, al fine di poter contare sulla disponibilità delle risorse, in vista della prosecuzione dell'attività di raccordo svolta dal personale in atto in servizio all'estero.

Commi 7 e 8. A seguito dell'emergenza sanitaria causata dal virus COVID-19, il personale del Ministero dell'interno (tutti gli appartenenti all'Amministrazione civile, compresa la carriera prefettizia), è stato pesantemente coinvolto nella gestione emergenziale, sia in periferia, per il delicato ruolo svolto dalle prefetture, che al centro e si sono verificati numerosi casi di positività al virus COVID-19 ed anche alcuni decessi. Pertanto, similmente a quanto hanno previsto numerose imprese private molto attive in questo particolare momento per i loro dipendenti, ma anche istituzioni pubbliche come i carabinieri, si ritiene necessario garantire anche a questa categoria, eccezionalmente esposta al virus COVID-19, per debito istituzionale, la copertura di eventuali spese per prestazioni quali, ad esempio trasporto sanitario, assistenza medica e infermieristica, non coperte già dall'INAIL, attraverso una polizza da sottoscrivere con una società assicurativa.

TITOLO II

SOSTEGNO ALLE IMPRESE E ALL'ECONOMIA

Capo I

MISURE DI SOSTEGNO

Art. 24

Disposizioni in materia di versamento dell'IRAP

In considerazione della situazione di crisi connessa all'emergenza epidemiologica da COVID-19, la disposizione in commento prevede che le imprese, con un volume di ricavi non superiore a 250 milioni, e i lavoratori autonomi, con un corrispondente volume di compensi, non siano tenute al versamento del saldo dell'IRAP dovuta per il 2019, pur rimanendo fermo l'obbligo di versamento degli acconti per il periodo di imposta 2019.

Gli stessi soggetti non sono tenuti al versamento della prima rata, pari al 40 per cento, dell'acconto dell'IRAP dovuta per il 2020, ovvero pari al 50 per cento per i soggetti di cui ai commi 3 e 4 dell'articolo 12-quinquies del decreto-legge n. 34 del 2019. L'importo corrispondente alla prima rata dell'acconto è comunque escluso dal calcolo dell'imposta da versare a saldo per il 2020; pertanto, l'esclusione opera fino a concorrenza dell'importo della prima rata calcolato con il metodo storico ovvero, se inferiore, con il metodo previsionale.

L'applicazione della norma è esclusa per le banche e gli altri intermediari finanziari nonché per le imprese di assicurazione, le amministrazioni e gli enti pubblici.

Il comma 4, nello specifico, prevede l'istituzione di un fondo nello stato di previsione del Ministero dell'economia e delle finanze diretto al ristoro delle regioni e alle province autonomie per le minori entrate derivanti dal comma 1 non compensate dai meccanismi automatici previsti per il finanziamento della sanità, di importo pari alla perdita di gettito delle autonomie speciali che finanziano integralmente la spesa sanitaria (per la Sicilia solo per il 50 per cento, in quanto l'altra metà è compensata dallo Stato) e alla quota delle manovre approvate dalle regioni e dalle province autonome, per complessivi 448 milioni di euro.

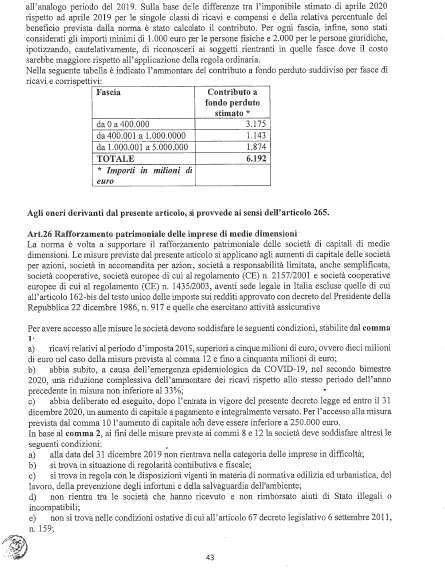

Art. 25

Contributo a fondo perduto

La finalità perseguita dalla disposizione è quella di sostenere i soggetti colpiti dall'emergenza epidemiologica «COVID-19», demandando all'Agenzia delle entrate sia la concessione di un contributo a fondo perduto, sia l'attività di recupero di eventuali contributi indebitamente percepiti.

I commi 1 e 2 individuano la platea di soggetti beneficiari del contributo.

In particolare, il comma 1 prevede, in termini generali, che siano beneficiari del contributo i soggetti esercenti attività d'impresa e di lavoro autonomo, titolari di partita IVA, individuati dal testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR). Tra i soggetti rientranti nell'ambito di applicazione del comma 1, salvo quanto disposto dal successivo comma 2, sono pertanto ricomprese le imprese esercenti attività agricola o commerciale, anche se svolte in forma di impresa cooperativa.

Occorrerà, pertanto, fare riferimento alle disposizioni del citato testo unico relative ai redditi d'impresa e di lavoro autonomo per individuare l'ambito soggettivo di applicazione della norma, fatte salve le esclusioni espressamente previste al comma 2.

Tra i soggetti titolari di redditi di lavoro autonomo rientrano anche quelli individuati all'articolo 28 del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27.

Inoltre, tra i soggetti indicati nel comma 1 rientrano, quali possibili beneficiari del contributo e alle condizioni previste dalla disposizione, anche gli enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, in relazione allo svolgimento di attività commerciali.

Il comma 2 contiene le categorie di soggetti che non possono in ogni caso beneficiare del contributo. Si tratta, in particolare, dei seguenti soggetti:

i. i soggetti la cui attività risulti cessata alla data del 31 marzo 2020;

ii. gli enti pubblici di cui all'articolo 74 del TUIR;