XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di inchiesta sul sistema bancario e finanziario

Resoconto stenografico

Seduta n. 9 di Mercoledì 27 maggio 2020

INDICE

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Comunicazioni della presidente in merito al questionario inviato alle Banche sull'applicazione della normativa di cui ai decreti-legge nn. 18/2020 e 23/2020 relativamente al sistema bancario:

Ruocco Carla , Presidente ... 3

Vazio Franco (PD) ... 9

Ruocco Carla , Presidente ... 10

Bitonci Massimo (LEGA) ... 10

Ruocco Carla , Presidente ... 11

Pesco Daniele ... 11

Ruocco Carla , Presidente ... 11

Ferro Massimo ... 12

Ruocco Carla , Presidente ... 12

Foti Tommaso (FDI) ... 13

Ruocco Carla , Presidente ... 13

Martino Antonio (FI) ... 13

Ruocco Carla , Presidente ... 13

Lannutti Elio ... 14

Ruocco Carla , Presidente ... 14

Tabacci Bruno (Misto-CD-RI-+E) ... 14

Ruocco Carla , Presidente ... 15

Pellegrini Marco ... 15

Ruocco Carla , Presidente ... 15

D'Alfonso Luciano ... 15

Ruocco Carla , Presidente ... 16

Marino Mauro Maria ... 16

Ruocco Carla , Presidente ... 17

De Bertoldi Andrea ... 17

Ruocco Carla , Presidente ... 18

Buccarella Maurizio ... 18

Ruocco Carla , Presidente ... 18

Castiello Francesco ... 18

Ruocco Carla , Presidente ... 19

Rivolta Erica ... 19

Ruocco Carla , Presidente ... 19 ... 19

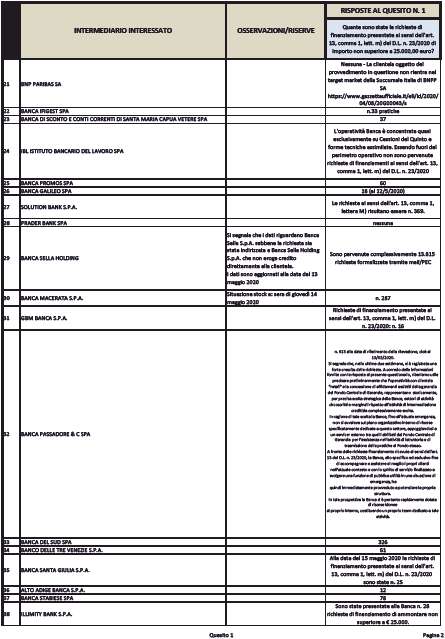

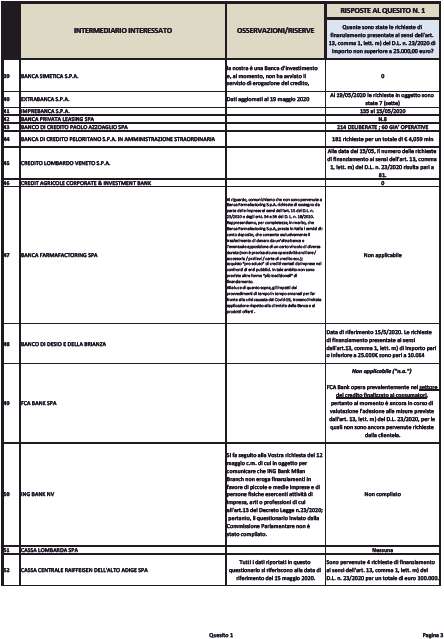

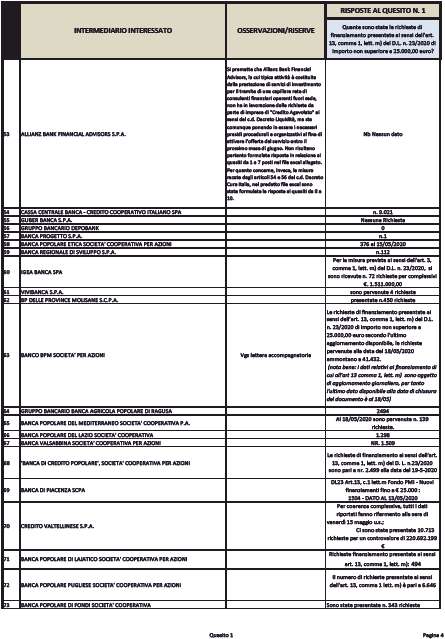

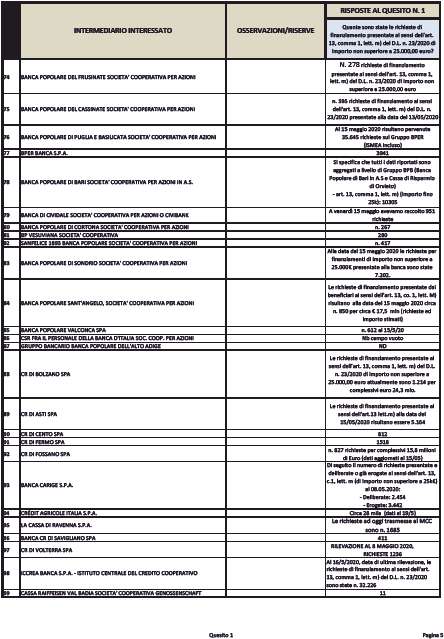

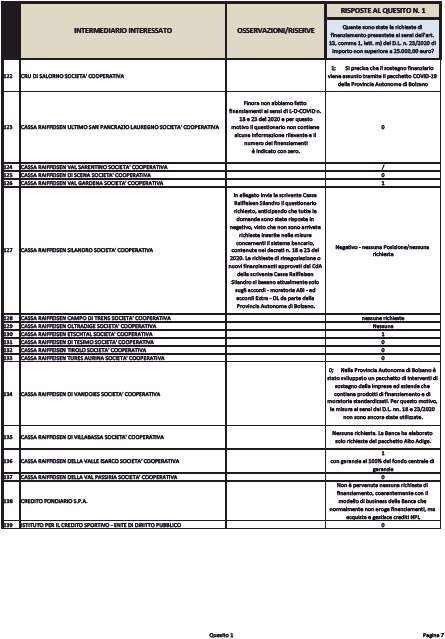

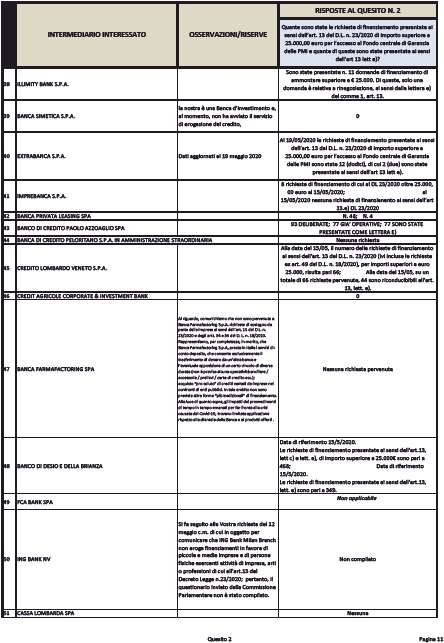

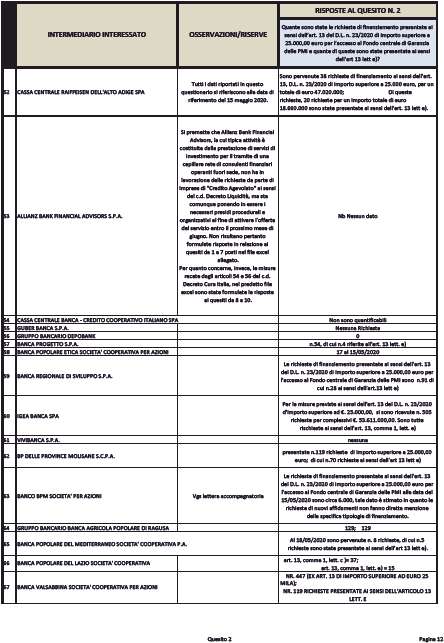

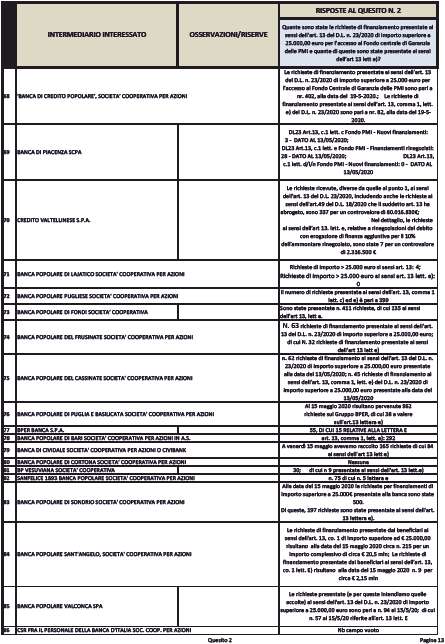

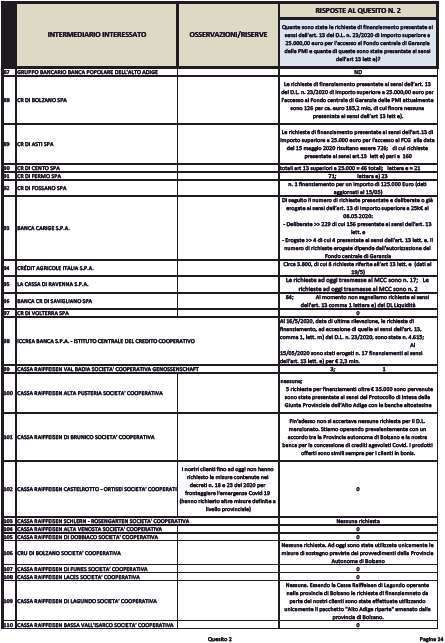

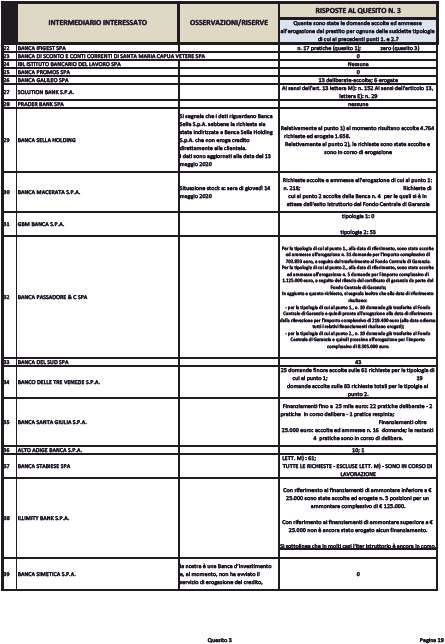

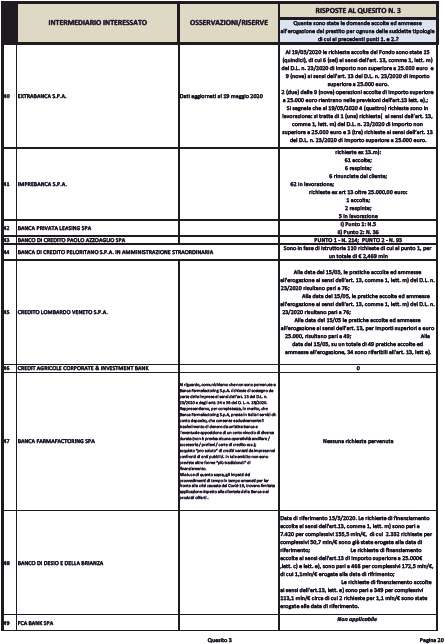

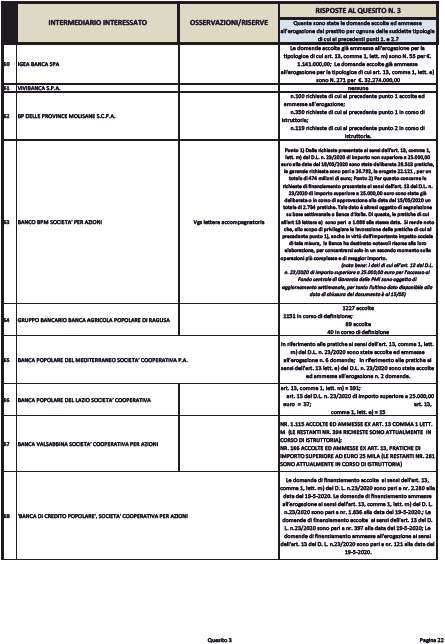

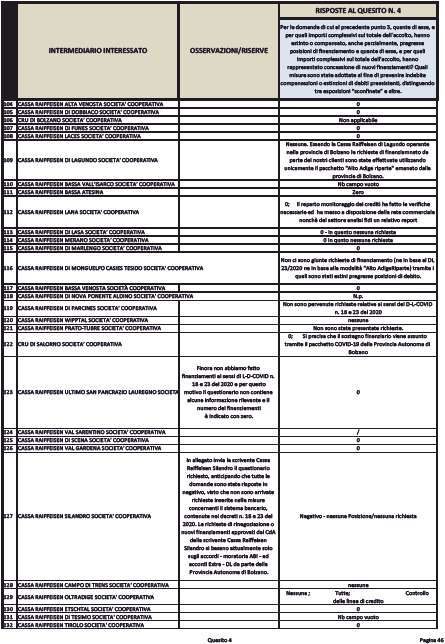

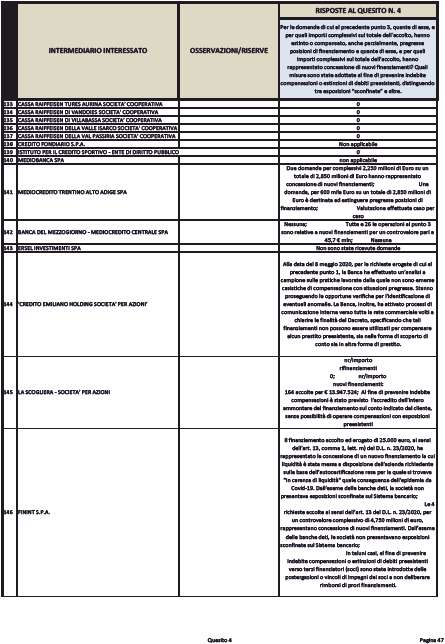

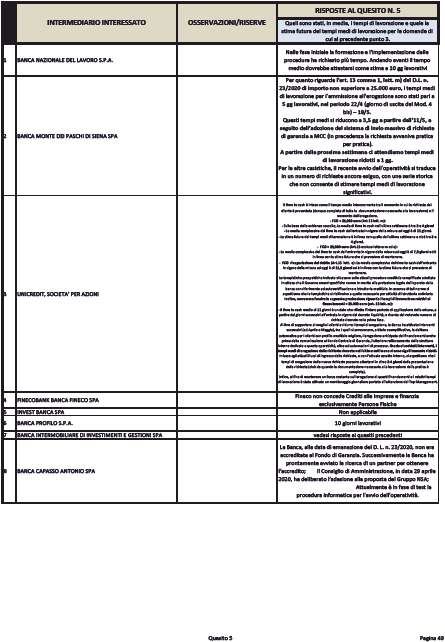

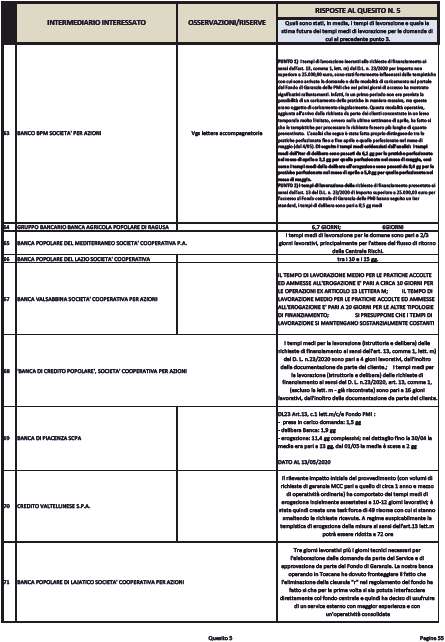

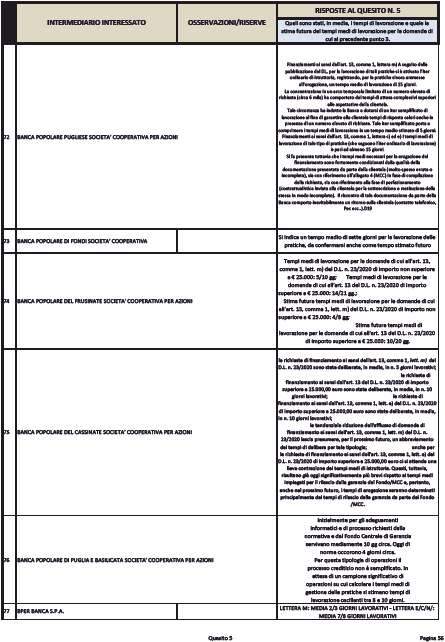

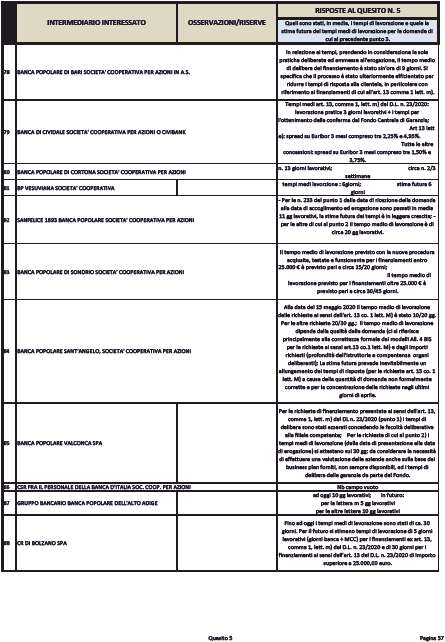

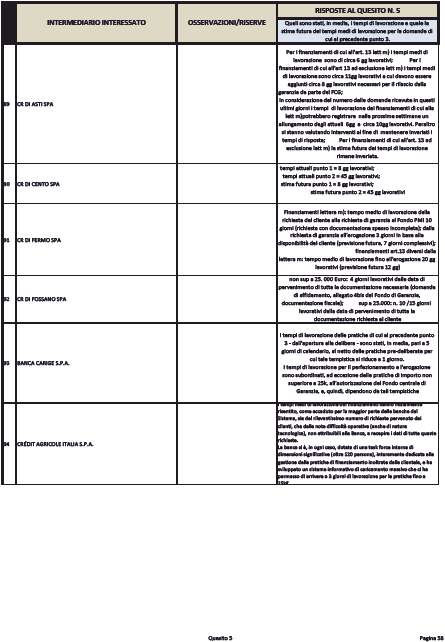

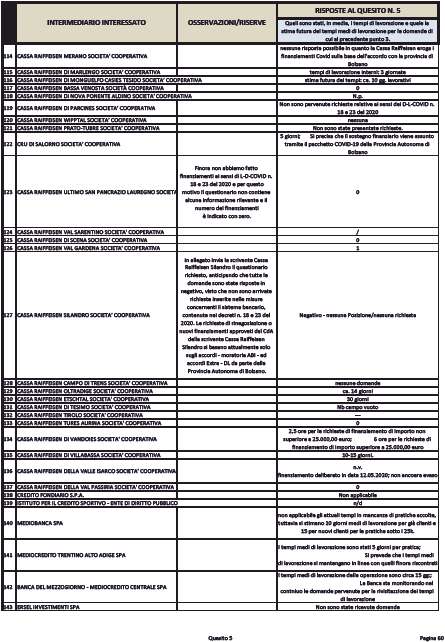

Allegato 1: Sintesi del Questionario inviato agli istituti bancari ... 20

Allegato 2: Tabella excel con le risposte delle banche sull'applicazione della normativa di cui ai decreti legge nn. 18/2020 e 23/2020 ... 31

Testo del resoconto stenografico

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta inizia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso.

Comunicazioni della presidente in merito al questionario inviato alle Banche sull'applicazione della normativa di cui ai decreti-legge nn. 18/2020 e 23/2020 relativamente al sistema bancario.

PRESIDENTE. L'ordine del giorno reca Comunicazioni della Presidente in merito al questionario inviato alle Banche sull'applicazione della normativa di cui ai decreti-legge nn. 18/2020 e 23/2020 relativamente al sistema bancario.

Ora faremo una sintesi del questionario inviato agli istituti bancari, che è in distribuzione e sarà pubblicato in allegato al resoconto.

Il Questionario è stato inviato il 12 maggio 2020, con mail PEC della Commissione, agli Istituti bancari operanti in Italia (148 tra gruppi bancari, banche singole e filiali italiane di banche estere), sulla base di un elenco di PEC fornito dalla Banca d'Italia.

La data finale di rilevazione è stata quella del 20 maggio. Circa 40 rilevazioni sono pervenute prima di questa data, per cui il periodo di rilevazione dei dati è di qualche giorno in anticipo, mentre la maggior parte delle rilevazioni è pervenuta alla scadenza indicata.

Alcune banche contattate hanno dichiarato non applicabile alla propria tipologia di attività e al proprio target market le attività di cui ai decreti-legge n. 18 e n. 23 del 2020 in quanto banche di investimento, che non praticano credito al consumo, ovvero banche che non concedono crediti alle imprese.

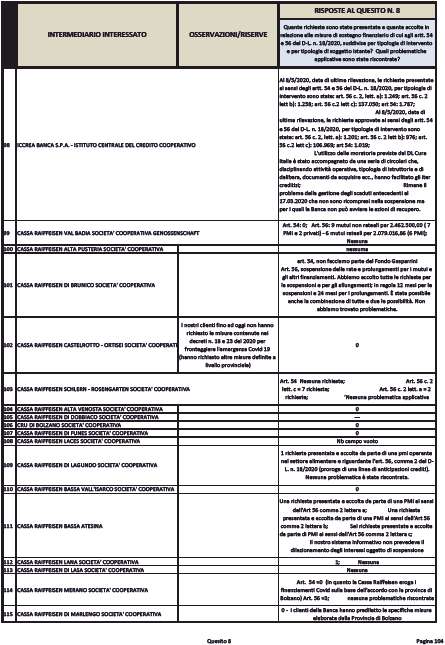

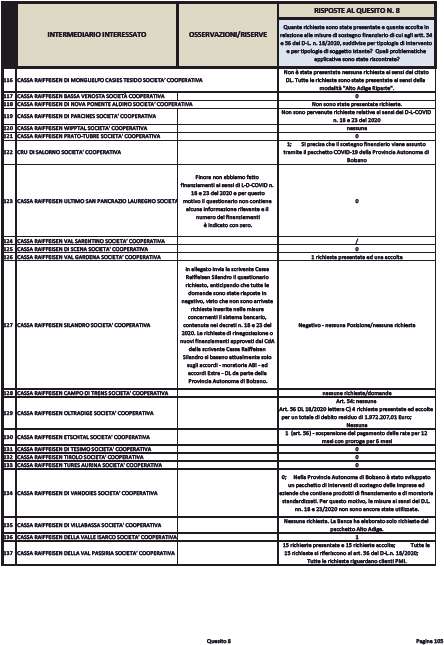

Per le Casse di risparmio della Provincia autonoma di Bolzano, in forza dell'autonomia normativa e del Protocollo di intesa della Giunta Provinciale dell'Alto Adige con le banche altoatesine, sono state applicate norme diverse; per questo motivo, le misure ai sensi dei decreti-legge n. 18 e n. 23 del 2020 non sono state generalmente applicate; in alcuni casi sono stati forniti i relativi dati dell'applicazione del cosiddetto «Pacchetto Alto Adige».

Dall'analisi del Questionario, si possono individuare alcune linee di tendenza sull'applicazione delle misure riguardanti il settore bancario dei decreti-legge COVID, considerando unitariamente alcune domande, per filoni tematici:

- richieste di prestiti, presentate, accolte ed erogate sino a 25.000 euro (Domande 1 e 3) e relativi tempi di lavorazione (Domanda 5);

- richieste di prestiti, presentate e accolte superiori a 25.000 euro (Domande 2 e 3) e relativi tempi di lavorazione (Domanda 5);

- rapporto tra finanziamenti pregressi, con eventuali compensazioni o estinzione di posizioni, e nuovi finanziamenti (Domanda 4);

- interessi e commissioni, spese e costi applicati alle operazioni di prestito (Domande 6 e 7);

- richieste di moratoria dei prestiti per mutui immobiliari (Fondo Gasparrini) e per il credito al consumo (Domanda 8); Pag. 4

- utilizzazione degli strumenti della modulistica predisposta dalla Task Force tra MEF, Banca d'Italia, ABI, MCC, SACE e MISE e dell'autocertificazione (Domande 9 e 10).

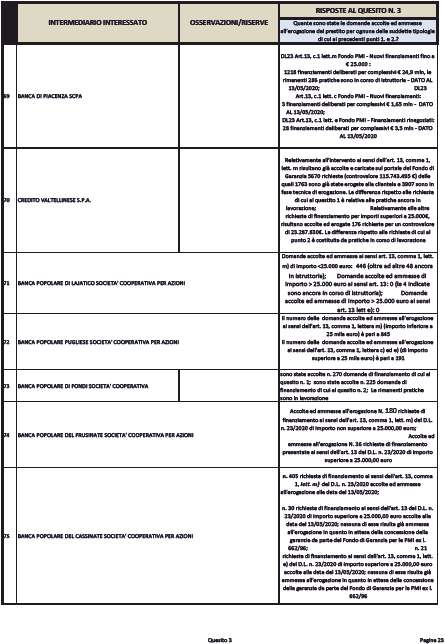

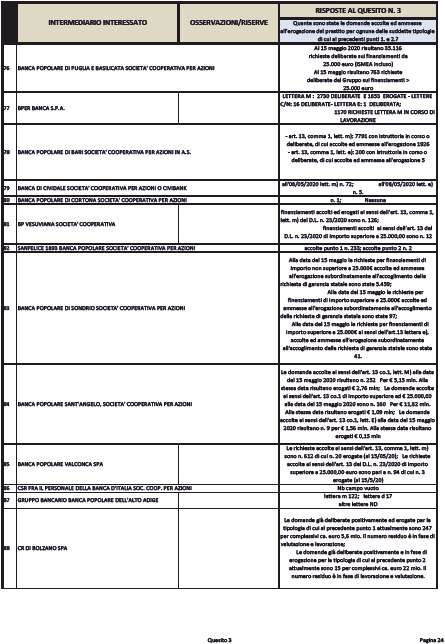

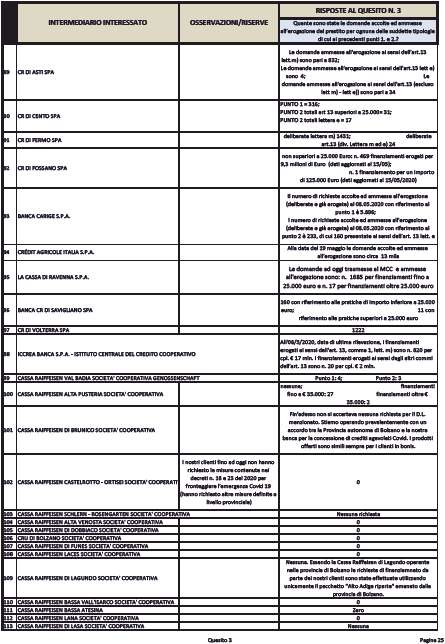

Il dettaglio delle risposte di ciascuna delle banche interpellate è consultabile nei Fogli excel, elaborati dal Nucleo della Guardia di Finanza al servizio della Commissione, che pongono a raffronto le risposte fornite da tutte le banche per ciascuna delle 10 domande, per confrontare con facilità le risposte fornite.

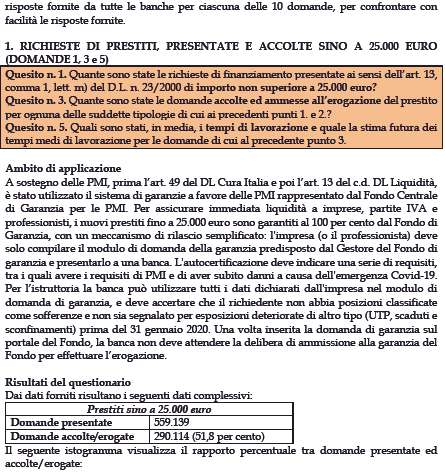

Andiamo alla Domanda n. 1 della quale farò una sintesi ma che verrà messa in distribuzione.

Richieste di prestiti, presentate e accolte sino a 25.000 euro che riguardano le domande 1, 3 e 5.

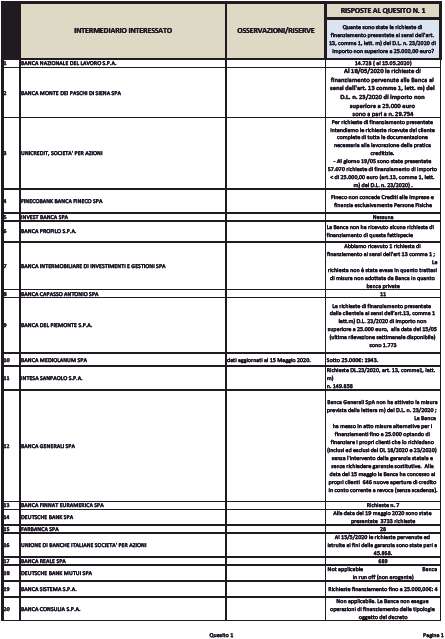

Il quesito n. 1 era: quante sono state le richieste di finanziamento presentate ai sensi dell'articolo 13, comma 1, lett. m) del decreto-legge n. 23 del 2020 di importo non superiore a 25.000 euro?

Quesito n. 3: quante sono state le domande accolte ed ammesse all'erogazione del prestito per ognuna delle suddette tipologie di cui ai precedenti punti 1 e 2?

Quesito n. 5: quali sono stati, in media, i tempi di lavorazione e quale la stima futura dei tempi medi di lavorazione per le domande di cui al precedente punto 3?

In sostanza, noi abbiamo domandato non solo quanti prestiti erogati sotto i 25.000 euro ma anche quanti andavano ad estinguere posizioni pregresse e quanti invece rappresentavano nuova emissione.

A sostegno delle PMI, prima l'articolo 49 del decreto-legge Cura Italia e poi l'articolo 13 del cosiddetto decreto-legge Liquidità, è stato utilizzato il sistema di garanzie rappresentato dal Fondo Centrale di Garanzia per le PMI. Per assicurare immediata liquidità a imprese, partite IVA e professionisti, i nuovi prestiti fino a 25.000 euro sono garantiti al 100 per cento dal Fondo di Garanzia, con un meccanismo di rilascio semplificato: l'impresa (o il professionista) deve solo compilare il modulo di domanda della garanzia predisposto dal Gestore del Fondo di Garanzia e presentarlo a una banca. L'autocertificazione deve indicare una serie di requisiti, tra i quali avere i requisiti di PMI e aver subìto danni a causa dell'emergenza COVID-19. Per l'istruttoria la banca può utilizzare tutti i dati dichiarati dall'impresa nel modulo di domanda di garanzia, e deve accertare che il richiedente non abbia posizioni classificate come sofferenze e non sia segnalato per esposizioni deteriorate di altro tipo (UTP, scaduti e sconfinamenti) prima del 31 gennaio 2020. Una volta inserita la domanda di garanzia sul portale del Fondo, la banca non deve attendere la delibera di ammissione alla garanzia del Fondo per effettuare l'erogazione.

Questa è la normativa prima del passaggio in Commissione quindi il nostro questionario si riferisce al testo così come arrivato alle Camere. Dopo è stato modificato ma in meglio, tanto è vero che i prestiti con la garanzia al 100 per cento ora sono passati da 25.000 a 30.000 euro.

Per quanto riguarda i risultati, dai dati forniti risultano i seguenti dati complessivi.

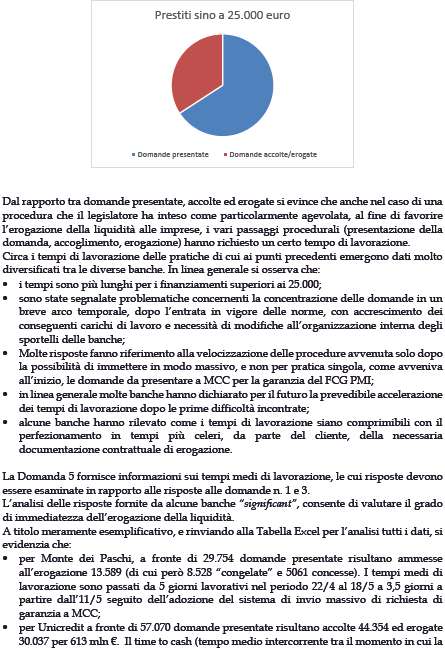

Per quanto riguarda i prestiti fino a 25.000 euro abbiamo 559.139 domande presentate e 290.114 domande accolte o erogate (51,8 per cento). Qui in realtà c'è un'incertezza perché le banche per accolte/erogate ci hanno mandato un dato unico, in realtà c'è una differenza tra le domande accolte e quelle che sono state monetizzate. Questo poi verrà approfondito nelle audizioni, il questionario è una base per poi lavorare successivamente e fare ulteriori domande.

Sul documento in consegna c'è l'istogramma.

Dal rapporto tra domande presentate, accolte ed erogate si evince che anche nel caso di una procedura che il legislatore ha inteso come particolarmente agevolata, al fine di favorire l'erogazione della liquidità alle imprese, i vari passaggi procedurali (presentazione della domanda, accoglimento, erogazione) hanno richiesto un certo tempo di lavorazione.

Circa i tempi di lavorazione delle pratiche di cui ai punti precedenti emergono dati molto diversificati tra le diverse banche. In linea generale si osserva che: Pag. 5

- i tempi sono più lunghi per i finanziamenti superiori ai 25.000;

- sono state segnalate problematiche concernenti la concentrazione delle domande in un breve arco temporale, dopo l'entrata in vigore delle norme, con accrescimento dei conseguenti carichi di lavoro e necessità di modifiche all'organizzazione interna degli sportelli delle banche;

- molte risposte fanno riferimento alla velocizzazione delle procedure avvenuta solo dopo la possibilità di immettere in modo massivo, e non per pratica singola, come avveniva all'inizio, le domande da presentare a MCC per la garanzia del FCG PMI;

- in linea generale molte banche hanno dichiarato per il futuro la prevedibile accelerazione dei tempi di lavorazione dopo le prime difficoltà incontrate (quando le banche verranno in audizione ci diranno anche qual è il trend);

- alcune banche hanno rilevato come i tempi di lavorazione siano comprimibili con il perfezionamento in tempi più celeri, da parte del cliente, della necessaria documentazione contrattuale di erogazione.

La Domanda 5 fornisce informazioni sui tempi medi di lavorazione, le cui risposte devono essere esaminate in rapporto alle risposte alle domande n. 1 e 3.

L'analisi delle risposte fornite da alcune banche «significant», consente di valutare il grado di immediatezza dell'erogazione della liquidità.

A titolo meramente esemplificativo, e rinviando alla Tabella Excel per l'analisi tutti i dati, si evidenzia che:

- per Unicredit, a fronte di 57.070 domande presentate risultano accolte 44.354 ed erogate 30.037 per 613 milioni di euro. Il time to cash (tempo medio intercorrente tra il momento in cui la richiesta dal cliente è presentata completa di tutta la documentazione necessaria alla lavorazione e il momento dell'erogazione dall'entrata in vigore della misura) ad oggi è stato di 11 giorni; tale media è scesa nell'ultima settimana tra 2 e 4 giorni;

- per Intesa Sanpaolo, a fronte di 149.858 domande presentate risultano erogate 44.492 – parliamo di domande sotto i 25.000 euro –, in forza di specifica procedura che fa precedere l'erogazione rispetto all'invio della domanda di copertura al Fondo di Garanzia. I tempi medi di lavorazione sono stati di 7 giorni di calendario;

- per Banco BPM, a fronte di 41.432 domande presentate risultano deliberate 28.513 pratiche, ed erogate 22.121, per un totale di 474 milioni di euro. I tempi di lavorazione «sono stati fortemente influenzati dalle tempistiche con cui sono arrivate le domande e dalle modalità di caricamento sul portale del Fondo di Garanzia delle PMI che nei primi giorni di accesso ha mostrato significativi rallentamenti» in quanto «in un primo periodo non era prevista la possibilità di un caricamento delle pratiche in maniera massiva, ma queste erano oggetto di caricamento singolarmente». Pertanto i tempi medi dell'iter di delibera sono passati da 6,1 gg nel mese di aprile a 3,1 gg per quelle del mese di maggio, mentre i tempi medi dalla delibera all'erogazione sono passati da 8,4 giorni da aprile a 5,8 giorni per quelle perfezionate a maggio;

Tra le altre banche si segnalano:

- per UBI Banca, a fronte di 45.868 domande presentate risultano accolte 45.160, di cui erogate 26.928. Tempi medi di lavorazione stimati inferiori a 5 giorni lavorativi;

- per Monte dei Paschi, a fronte di 29.754 domande presentate risultano ammesse all'erogazione 13.589 (di cui però 8.528 «congelate» e 5061 concesse). I tempi medi di lavorazione sono passati da 5 giorni lavorativi nel periodo 22 aprile al 18 maggio a 3,5 giorni a partire dall'11 maggio, a seguito dell'adozione del sistema di invio massivo di richiesta di garanzia a MCC;

- per ICCREA, a fronte di 32.226 domande presentate risultano erogate 820 pratiche per 17 milioni complessivi. I tempi medi di lavorazione sono stimati in 7 giorni.

Analoghe considerazioni, peraltro, si evincono dai dati relativi ad altre banche «less significant».

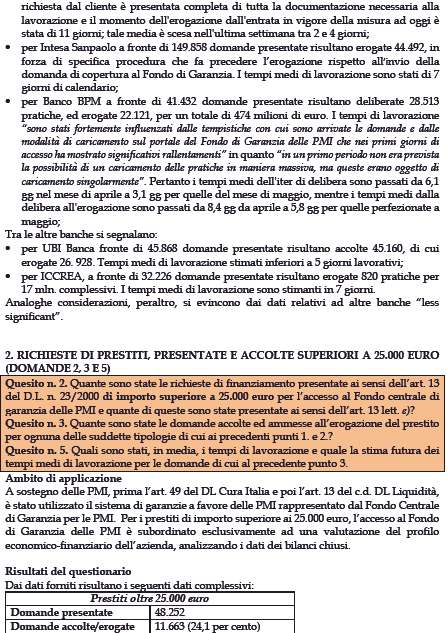

Passiamo alla Domanda n. 2, che accorpa le richieste di prestiti, presentate e accolte, superiori a 25.000 euro riguardanti le domande n. 2, 3 e 5.

Il quesito n. 2 è: quante sono state le richieste di finanziamento presentate ai Pag. 6sensi dell'articolo 13 del decreto-legge n. 23 del 2020 di importo superiore a 25.000 euro per l'accesso al Fondo Centrale di Garanzia delle PMI e quante di queste sono state presentate ai sensi dell'articolo 13 lettera e)?

Quesito n. 3: quante sono state le domande accolte ed ammesse all'erogazione del prestito per ognuna delle suddette tipologie di cui ai precedenti punti 1 e 2?

Quesito n. 5: quali sono stati, in media, i tempi di lavorazione e quale la stima futura dei tempi medi di lavorazione per le domande di cui al precedente punto 3?

Riguardo all'ambito di applicazione, a sostegno delle PMI, prima l'art. 49 del DL Cura Italia e poi l'art. 13 del c.d. DL Liquidità, è stato utilizzato il sistema di garanzie a favore delle PMI rappresentato dal Fondo Centrale di Garanzia per le PMI. Per i prestiti di importo superiore ai 25.000 euro, l'accesso al Fondo di Garanzia delle PMI è subordinato esclusivamente ad una valutazione del profilo economico-finanziario dell'azienda, analizzando i dati dei bilanci chiusi.

Risultati del questionario riguardo ai prestiti oltre 25.000 euro: domande presentate 48.252; domande accolte/erogate 11.663 (24,1 per cento).

Per le considerazioni sui tempi di erogazione dei prestiti si rinvia al punto precedente.

In linea generale si osserva che i tempi di lavorazione per tali pratiche sono più lunghi di quelli per i prestiti sino a 25.000 euro.

A titolo esemplificativo, e rinviando alla Tabella Excel per l'analisi tutti i dati, si evidenzia, per banche classificate come «significant» che:

- per Unicredit, a fronte di 6.520 domande presentate e di 1.811 di cui all'articolo 13, lettera e) ne risultano accolte 2.929 ed erogate 504; per le domande di cui all'articolo 13, lettera e) 535 sono le accolte e 29 erogate. La «media complessiva del “time to cash” dall'entrata in vigore della misura ad oggi è di 7,8 giorni ed è in linea con la stima futura che si prevede di mantenere»;

- per Intesa Sanpaolo, a fronte di 4.446 domande presentate e 653 di cui all'articolo 13, lettera e) risultano erogate e deliberate da erogare 1.444 e 96 per l'articolo 13, lettera e). I tempi medi di lavorazione sono stati di 11 giorni di calendario;

- per Banco BPM, a fronte di 6.000 presentate, ne risultano erogate 2.734, di cui 1088 per l'articolo 13, lettera e); i tempi di delibera sono pari a 8,5 giorni medi.

Tra le altre banche si segnalano:

- per UBI Banca, a fronte di 1.325 domande presentate ne risultano accolte 96, di cui erogate 20. I tempi medi di lavorazione sono stimati tra 10 e 25 giorni, in ragione della complessità della pratica;

- per Monte dei Paschi, a fronte di 10.305 presentate, e di 2.580 di cui all'articolo 13, lettera e), ne sono state ammesse all'erogazione 39 e nessuna per l'articolo 13, lettera e);

- per ICCREA, a fronte di 4.156 domande presentate risultano erogate 20 pratiche, per un totale di 2 milioni di euro. I tempi di lavorazione sono stimati in 30 giorni.

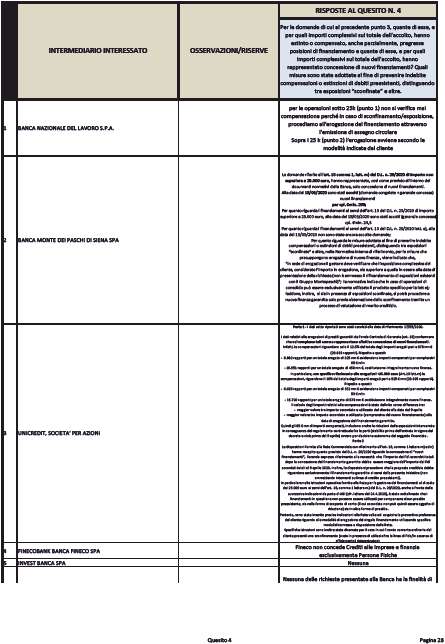

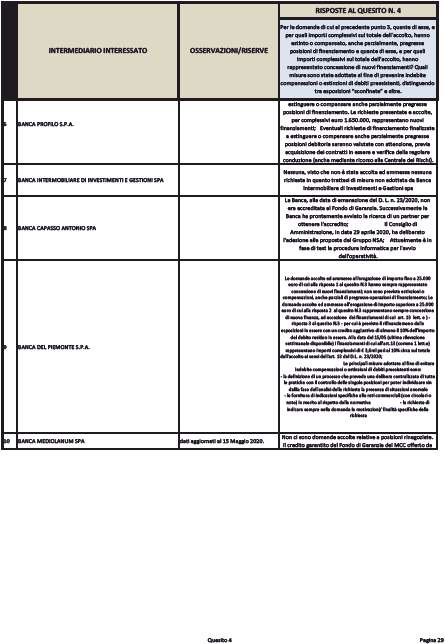

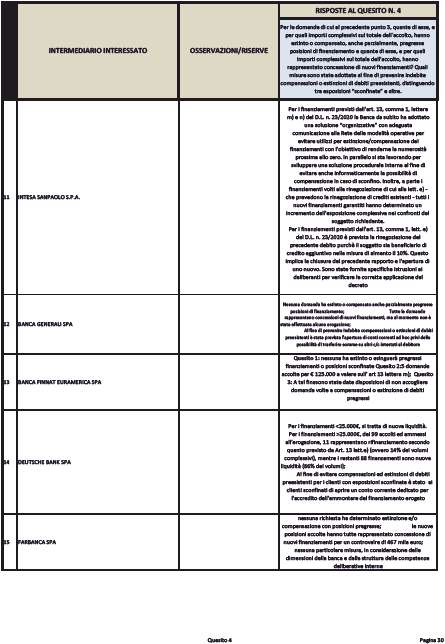

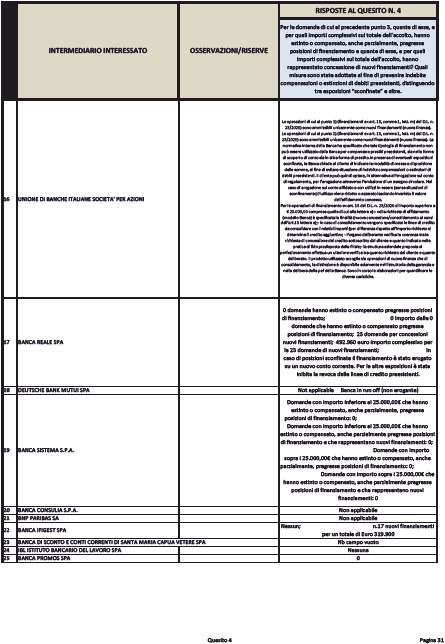

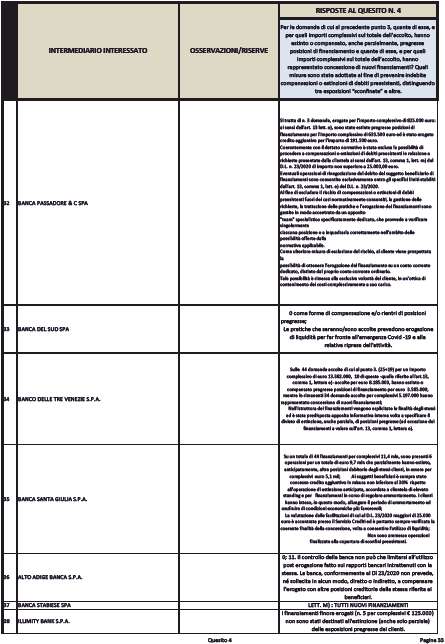

Passiamo ora al rapporto tra finanziamenti pregressi, con eventuali compensazioni o estinzione di posizioni, e nuovi finanziamenti (domanda n. 4).

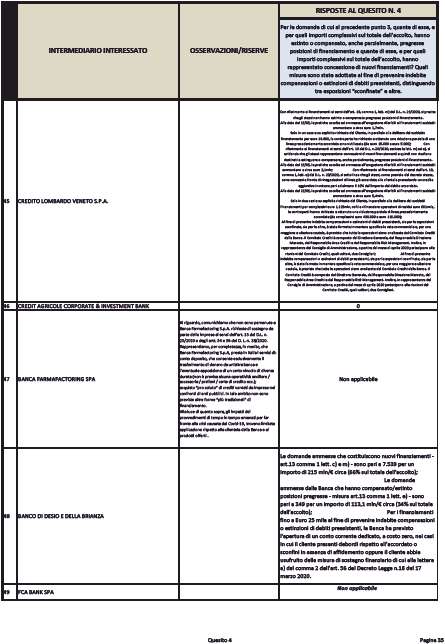

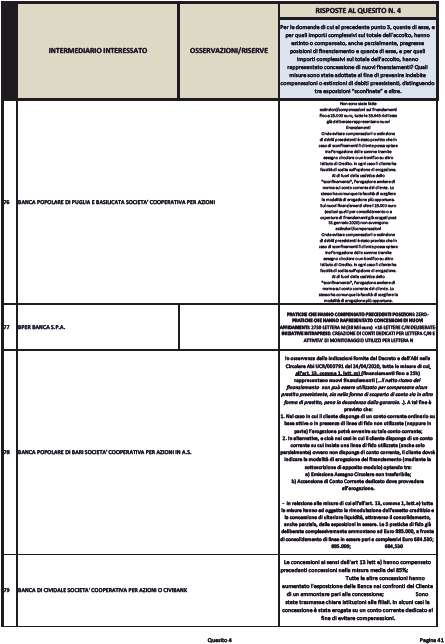

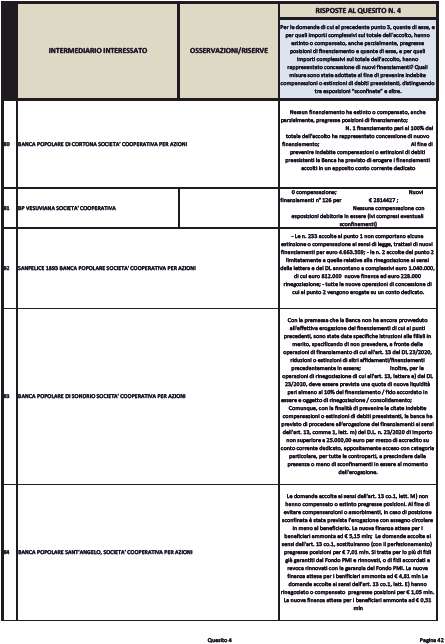

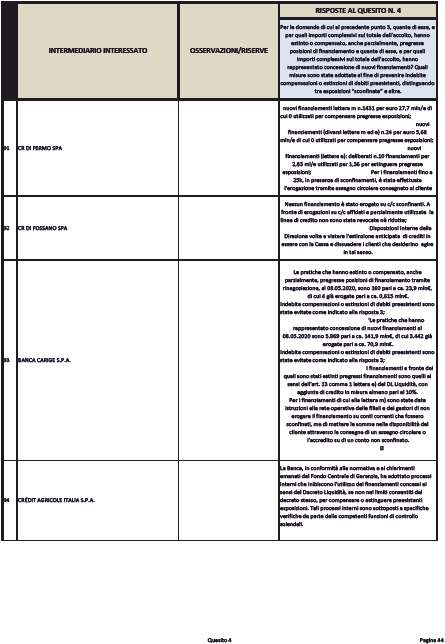

Quesito n. 4: per le domande di cui al precedente punto 3, quante di esse, e per quali importi complessivi sul totale dell'accolto, hanno estinto o compensato, anche parzialmente, pregresse posizioni di finanziamento e quante di esse, e per quali importi complessivi sul totale dell'accolto, hanno rappresentato concessione di nuovi finanziamenti? Quali misure sono state adottate al fine di prevenire indebite compensazioni o estinzioni di debiti preesistenti distinguendo tra esposizioni «sconfinate» e altre?

L'intervento per le PMI attraverso il Fondo Centrale di Garanzia per le PMI è stato previsto dapprima dall'articolo 49 del DL Cura Italia, che ha incrementato il Fondo di 1,5 miliardi, e poi dall'articolo 13 del cosiddetto decreto-legge Liquidità, che ha sostituito l'articolo 49 e che ha inteso semplificare e ampliare l'operatività del Fondo. Pag. 7

In base alla normativa dei decreti-legge n. 18 e n. 23 del 2020 il Fondo Centrale di Garanzia PMI può concedere garanzie solo su nuovi crediti, che non possono essere quindi condizionati dalla banca all'estinzione di passività pregresse. Come rilevato nell'audizione con il MEF del 29 aprile scorso, in risposta a segnalazioni di prassi diverse attuate dalle banche, questa regola generale conosce due eccezioni: a) la possibilità di rinegoziare i debiti preesistenti (articolo 13, comma 1, lett. e)), salva comunque l'erogazione di un nuovo credito per almeno il 10 per cento dell'accordato in essere: nell'audizione è stato dichiarato che tale fattispecie ha riguardato, nella prima fase applicativa solo il 2,4 per cento delle domande pervenute al FCG (4,3 per cento in termini di importo finanziato); b) le operazioni perfezionate ed erogate da non oltre 3 mesi dalla data di presentazione della richiesta, in data successiva al 31 gennaio 2020, dovendo il finanziatore applicare al soggetto beneficiario una riduzione del tasso di interesse sul finanziamento garantito per effetto della sopravvenuta concessione della garanzia, trasferendo così il vantaggio della garanzia pubblica sul beneficiario finale.

Il tema costituisce un punto sensibile della nuova normativa, che l'oggettiva complessità della formulazione delle norme non ha contribuito a rendere più trasparente.

Le risposte delle banche che erogano credito al pubblico riferiscono che non sono state operate estinzioni o compensazioni con posizioni pregresse di finanziamento.

In caso di posizioni «sconfinate», il finanziamento è stato erogato in alcuni casi su un nuovo conto corrente, ovvero mediante assegno circolare per l'intero ammontare (per evitare che l'erogazione sul conto sconfinato possa rappresentare una indebita compensazione). Per altre esposizioni è stata inibita la revoca delle linee di credito preesistenti.

Alcune delle risposte di banche classificate come «significant» forniscono utili spunti. A titolo esemplificativo, e rimandando alla Tabella Excel per la lettura analitica delle risposte, si ricorda che:

Unicredit rileva che «I dati relativi alle erogazioni di prestiti garantiti dal Fondo Centrale di Garanzia (articolo 13) confermano che nel complesso tali somme rappresentano effettiva concessione di nuovi finanziamenti. Infatti, le compensazioni riguardano solo il 12.5 per cento del totale degli importi erogati pari a 678 mn € (23.833 rapporti)». E fa degli esempi numerici.

Intesa Sanpaolo rileva che: «Per i finanziamenti previsti dall'art. 13, comma 1, lettere m) e n) del D.L. n. 23/2020 la Banca da subito ha adottato una soluzione “organizzativa” con adeguata comunicazione alla Rete delle modalità operative per evitare utilizzi per estinzione/compensazione dei finanziamenti con l'obiettivo di renderne la numerosità prossima allo zero».

Queste sono alcune delle loro esternazioni.

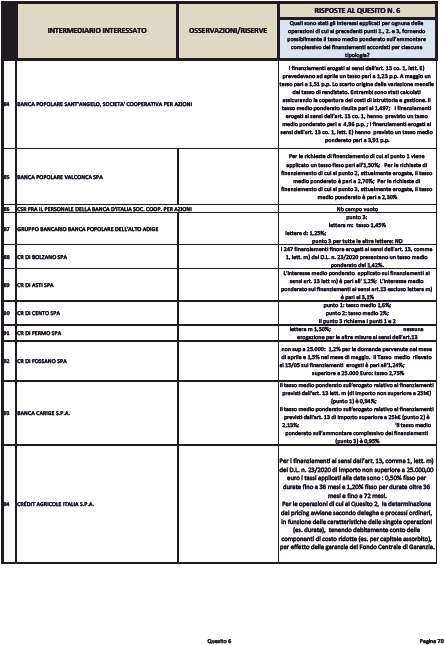

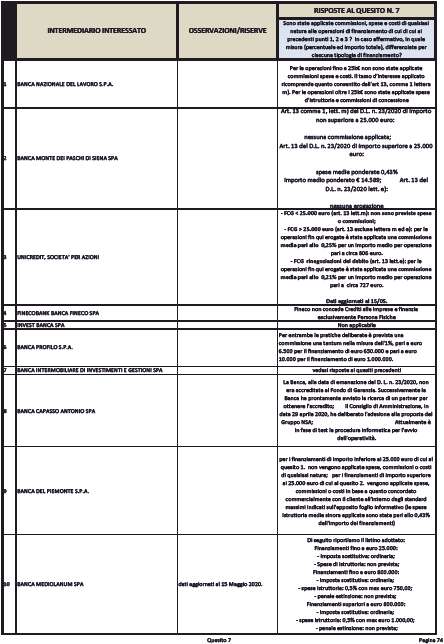

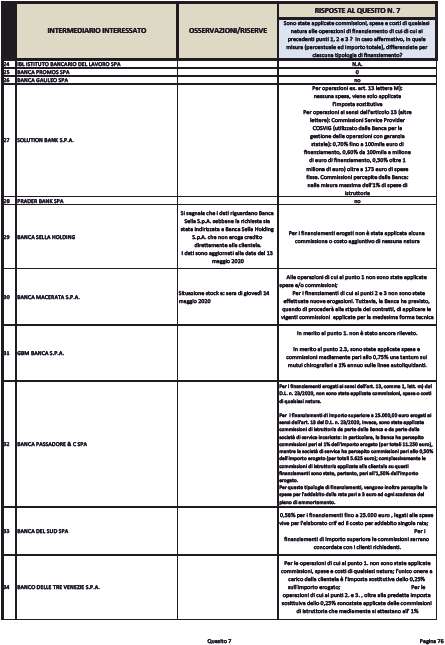

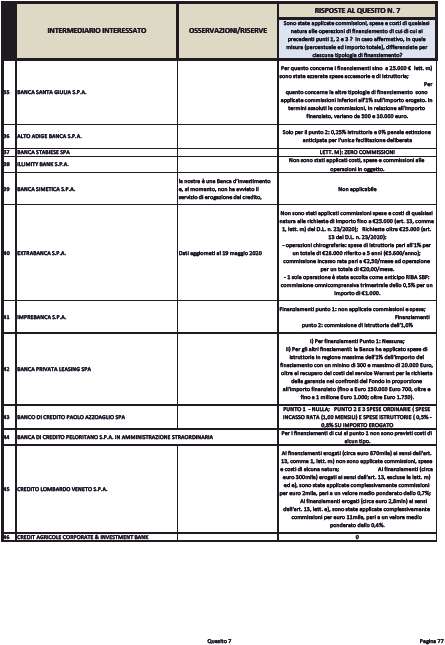

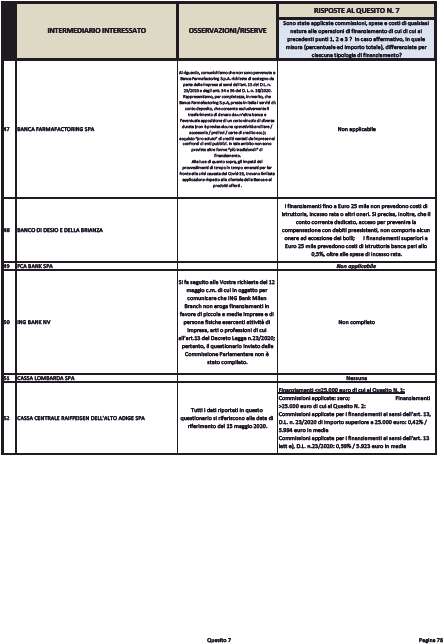

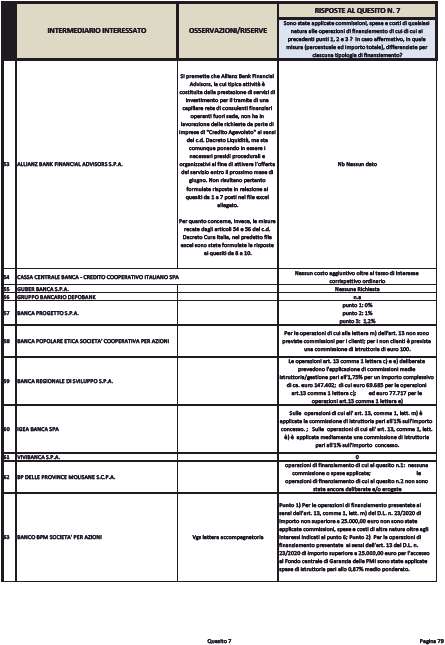

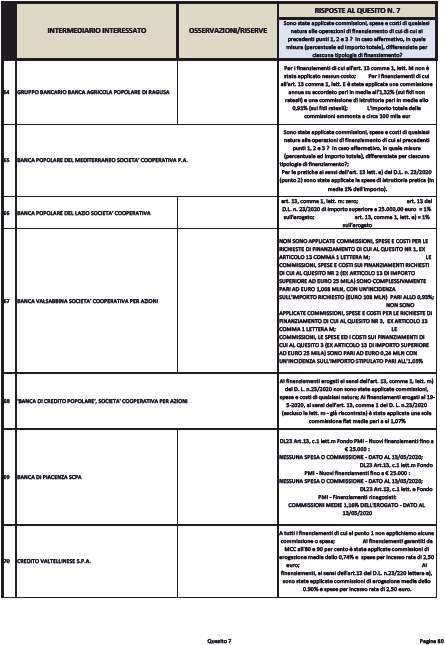

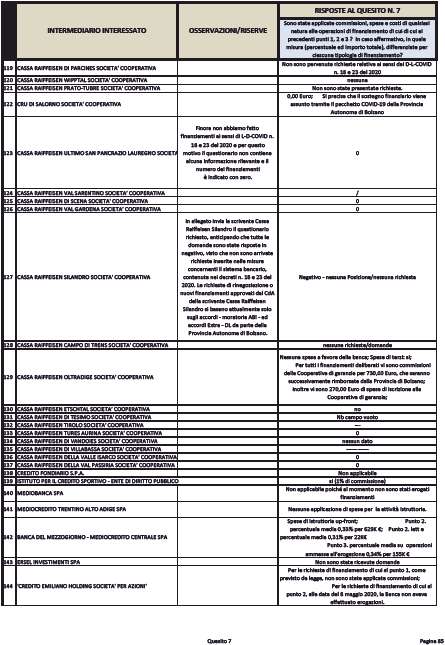

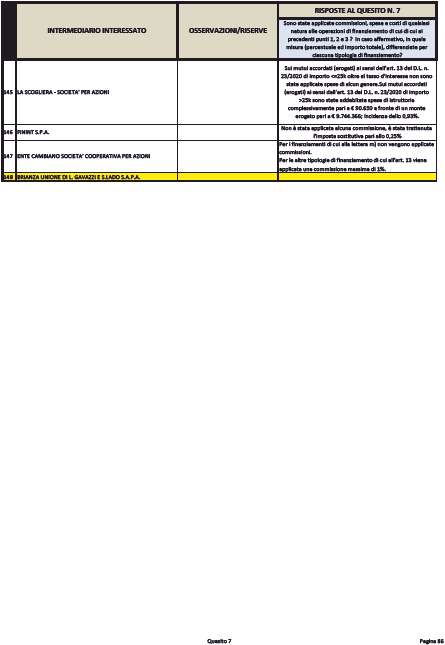

Interessi e commissioni, spese e costi applicati alle operazioni di prestito (domande n. 6 e 7).

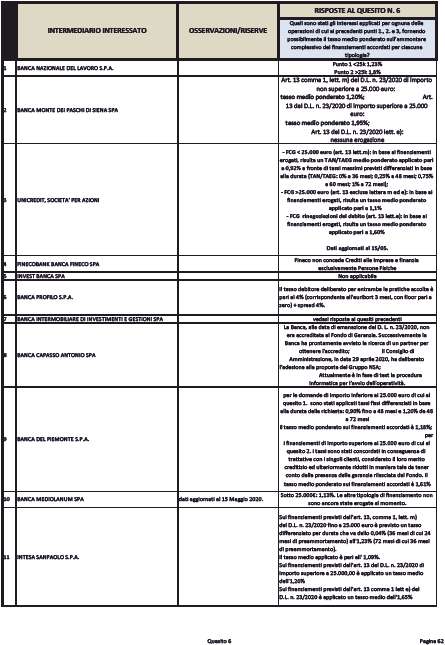

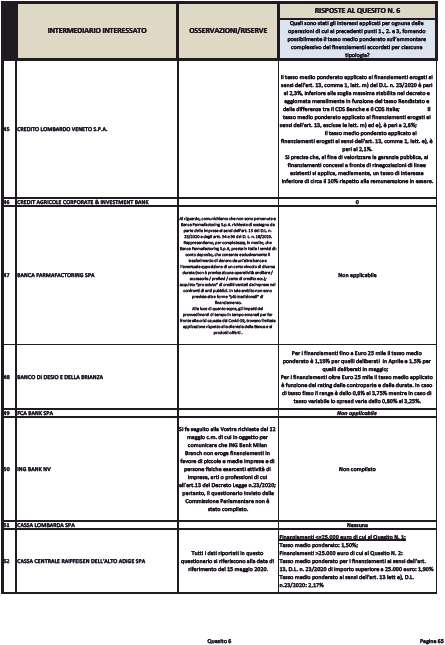

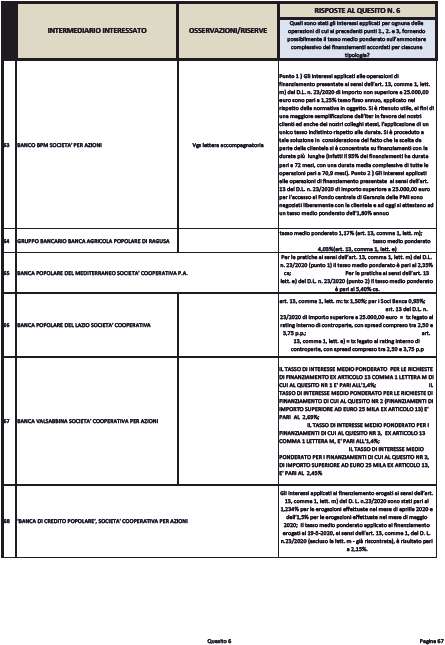

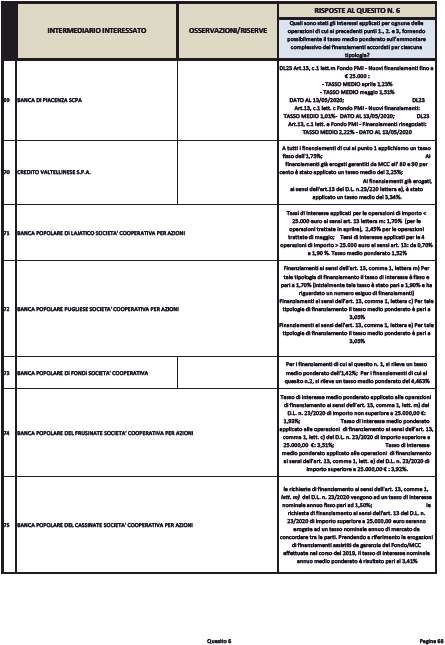

Quesito n. 6. Quali sono stati gli interessi applicati per ognuna delle operazioni di cui ai precedenti punti 1, 2 e 3, fornendo possibilmente il tasso medio ponderato sull'ammontare complessivo dei finanziamenti accordati per ciascuna tipologia?

Quesito n. 7. Sono state applicate commissioni, spese e costi di qualsiasi natura alle operazioni di finanziamento di cui ai precedenti punti 1, 2 e 3? In caso affermativo, in quale misura (percentuale ed importo totale), differenziate per ciascuna tipologia di finanziamento?

Le domande 6 e 7 hanno inteso approfondire il tema dei costi per i clienti delle operazioni di prestito.

In linea generale si riscontrano tassi d'interesse molto diversificati applicati dalle banche, in ragione della rispettiva autonomia negoziale.

Con riguardo alle banche «significant»:

Unicredit ha dichiarato per il «FCG < 25.000 euro un TAN/TAEG medio ponderato applicato pari a 0,92 per cento, a fronte di tassi massimi previsti differenziati in base alla durata; per i prestiti FCG > 25.000 euro, un tasso medio ponderato applicato pari all'1,1 per cento; per il FCG-rinegoziazioni Pag. 8del debito (art. 13 lett. e), un tasso medio ponderato applicato pari a 1,60 per cento».

Intesa Sanpaolo ha dichiarato che per i «finanziamenti fino a 25.000 euro è previsto un tasso differenziato per durata che va dallo 0,04 per cento all'1,23 per cento. Il tasso medio applicato è pari all'1,09 per cento; sui finanziamenti di importo superiore a 25.000,00 è applicato un tasso medio dell'1,20 per cento; sui finanziamenti previsti dall'art. 13 comma 1 lett. e) è applicato un tasso medio dell'1,65 per cento».

Analogamente deve dirsi per quanto riguarda i costi. In linea generale non è stato dichiarato nessun costo aggiuntivo per richieste di finanziamento fino a euro 25.000, mentre per i prestiti sopra i 25 mila euro si riscontrano costi aggiuntivi variabili.

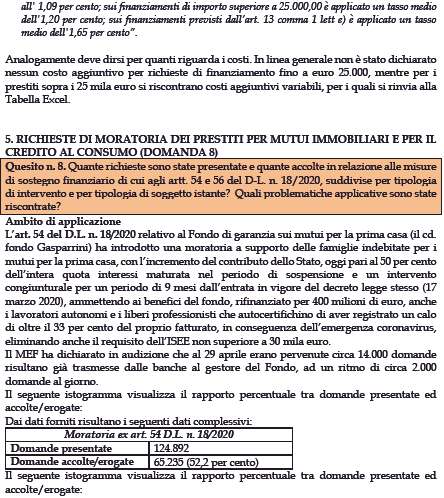

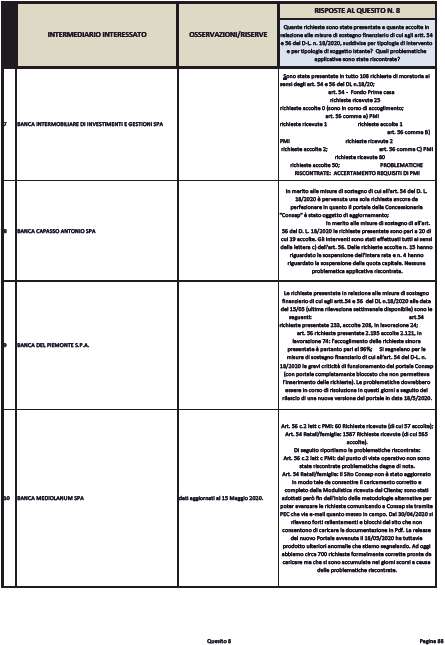

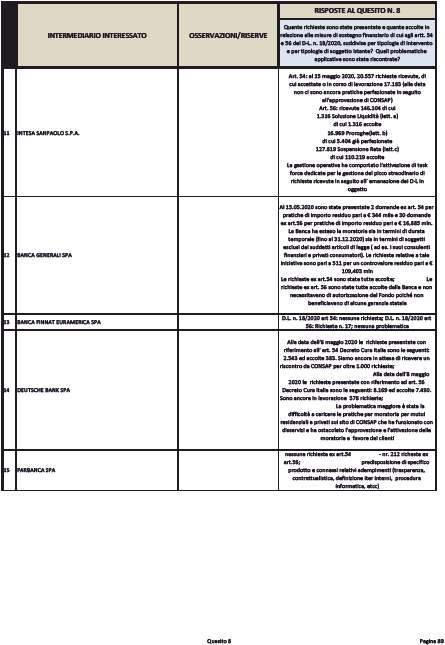

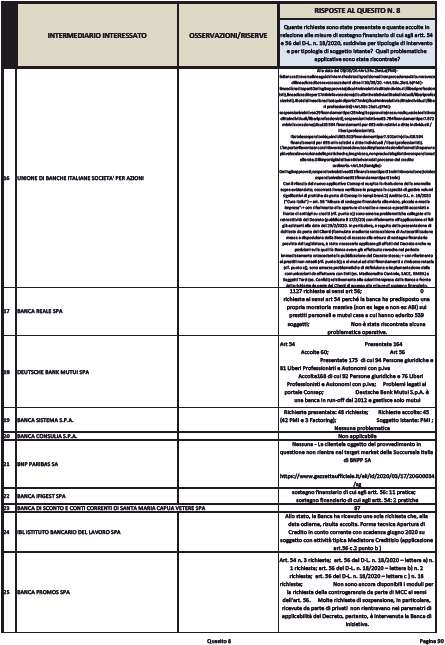

Richieste di moratoria dei prestiti per mutui immobiliari e per il credito al consumo (domanda n. 8).

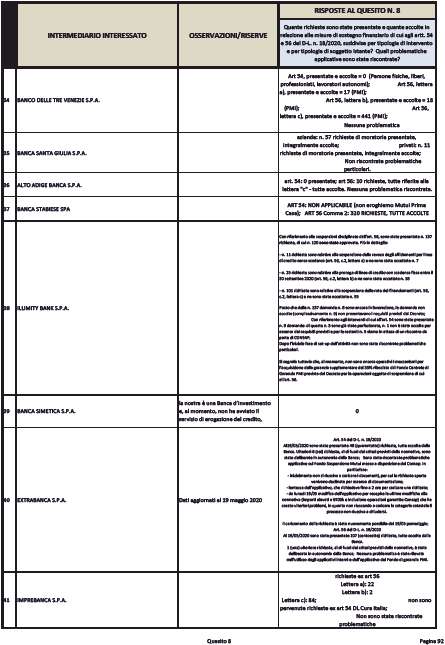

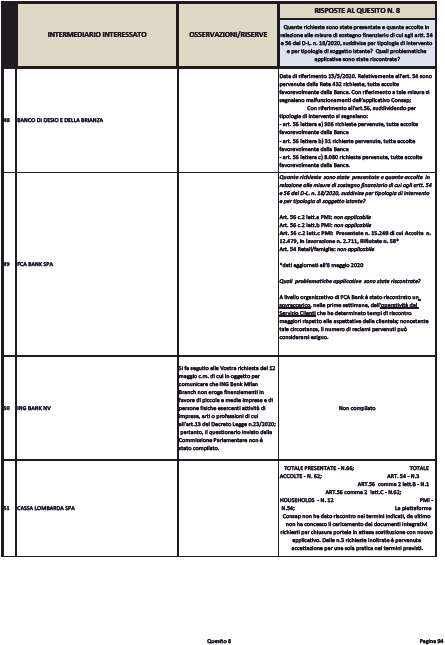

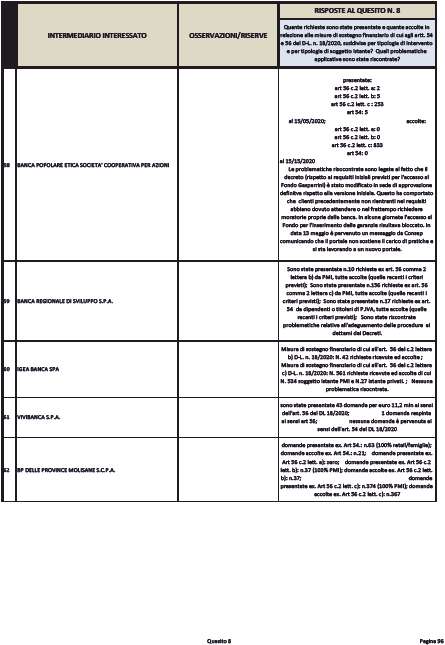

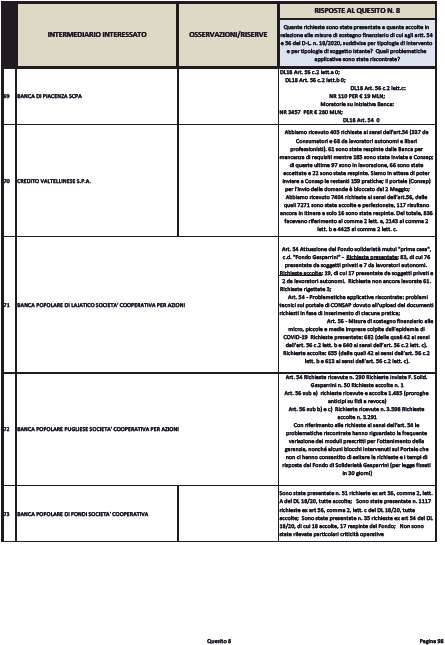

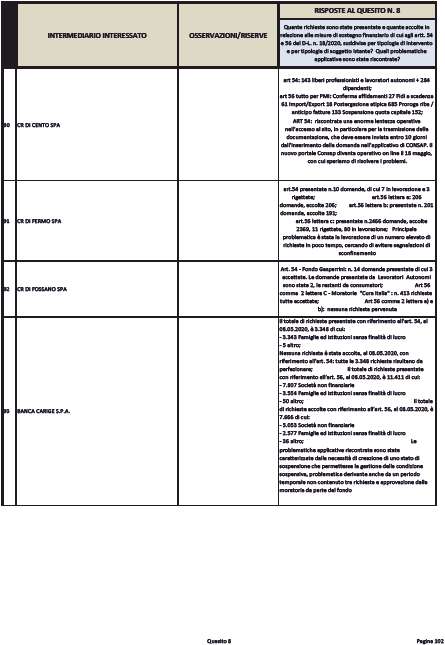

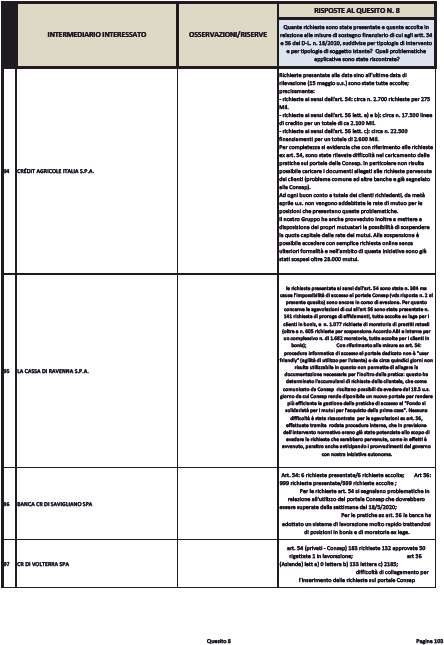

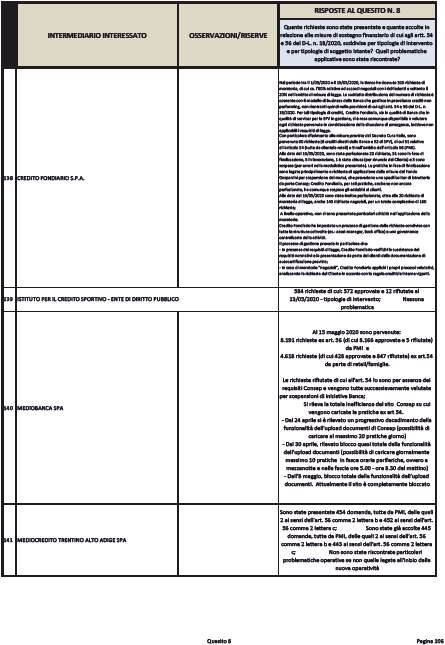

Quesito n. 8: quante richieste sono state presentate e quante accolte in relazione alle misure di sostegno finanziario di cui agli articoli 54 e 56 del decreto-legge n. 18 del 2020, suddivise per tipologia di intervento e per tipologia di soggetto istante? Quali problematiche applicative sono state riscontrate?

L'articolo 54 del decreto-legge n. 18 del 2020 relativo al Fondo di garanzia sui mutui per la prima casa (il cosiddetto fondo Gasparrini) ha introdotto una moratoria a supporto delle famiglie indebitate per i mutui per la prima casa, con l'incremento del contributo dello Stato, oggi pari al 50 per cento dell'intera quota interessi maturata nel periodo di sospensione e un intervento congiunturale per un periodo di 9 mesi dall'entrata in vigore del decreto-legge stesso (17 marzo 2020), ammettendo ai benefici del Fondo, rifinanziato per 400 milioni di euro, anche i lavoratori autonomi e i liberi professionisti.

Il MEF ha dichiarato in audizione che al 29 aprile erano pervenute circa 14.000 domande, che risultano già trasmesse dalle banche al gestore del Fondo, ad un ritmo di circa 2.000 domande al giorno.

Dai dati forniti risultano i seguenti dati complessivi.

Moratoria ex articolo 54 del decreto-legge n. 18 del 2020: domande presentate 124.892; domande accolte/erogate 65.235 (52,2 per cento).

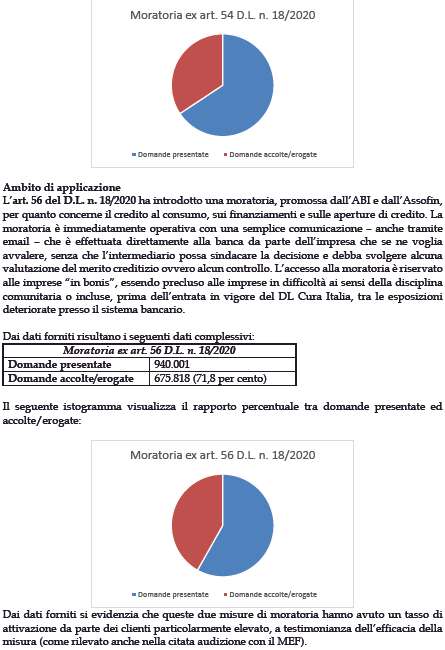

L'articolo 56 del decreto-legge n. 18 del 2020 ha introdotto una moratoria, promossa dall'ABI e dall'Assofin, per quanto concerne il credito al consumo, sui finanziamenti e sulle aperture di credito. La moratoria è immediatamente operativa con una semplice comunicazione, senza che l'intermediario possa sindacare la decisione e debba svolgere alcuna valutazione del merito creditizio ovvero alcun controllo. L'accesso alla moratoria è riservato alle imprese «in bonis», essendo precluso alle imprese in difficoltà ai sensi della disciplina comunitaria o incluse, prima dell'entrata in vigore del DL Cura Italia, tra le esposizioni deteriorate presso il sistema bancario.

Alla data del questionario, con riguardo all'articolo 56: domande presentate 940.001; domande accolte/erogate 675.818 (71,8 per cento).

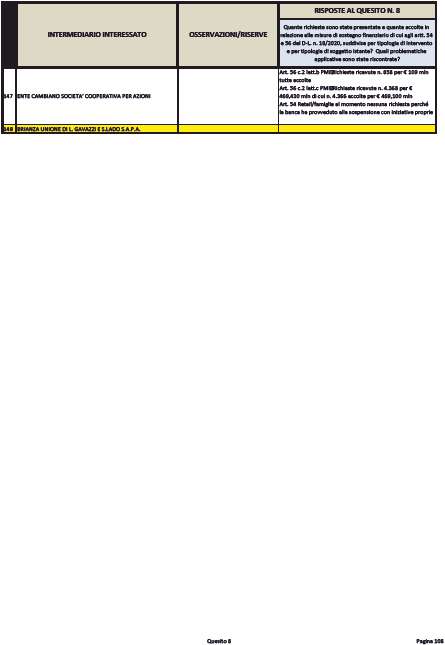

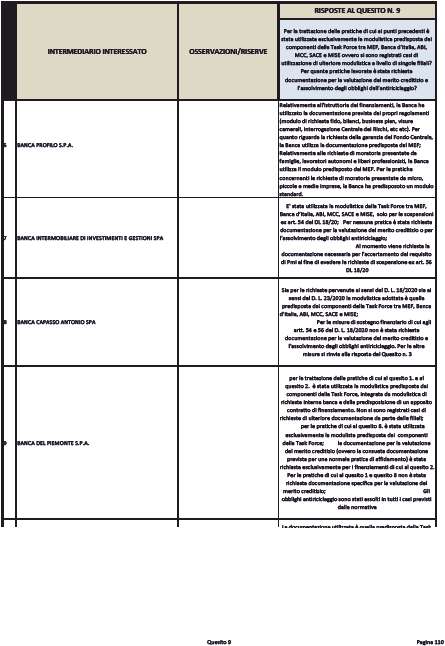

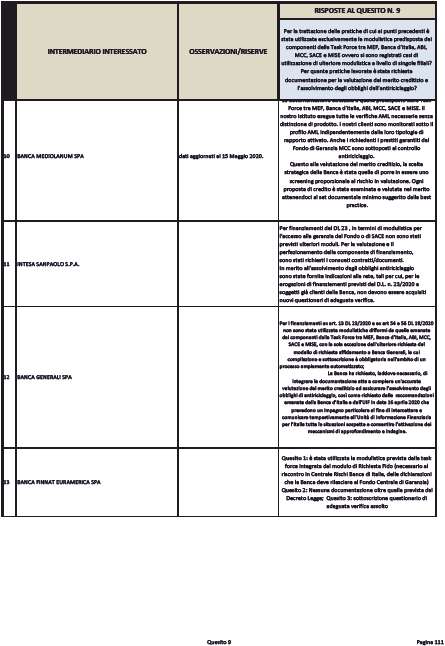

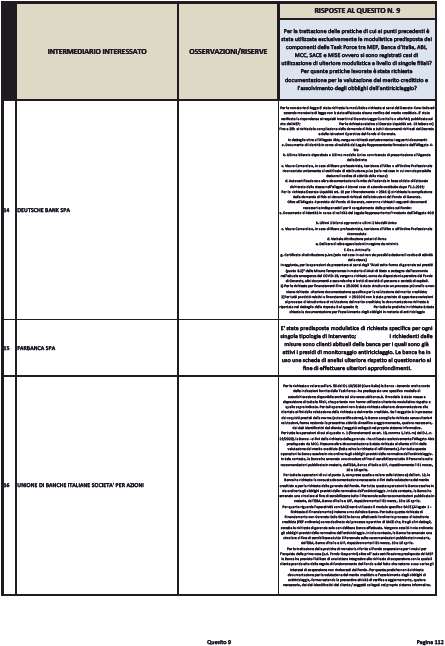

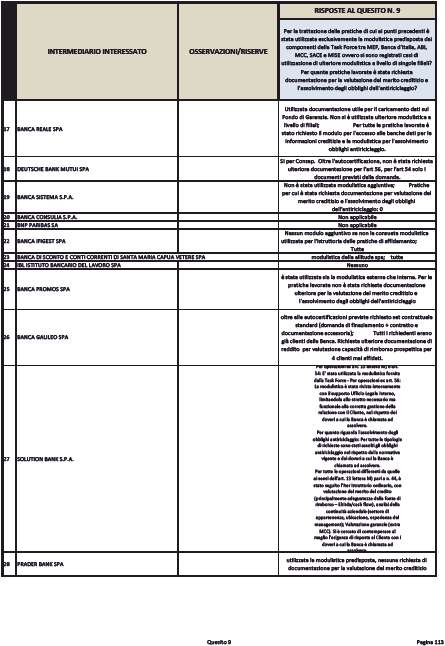

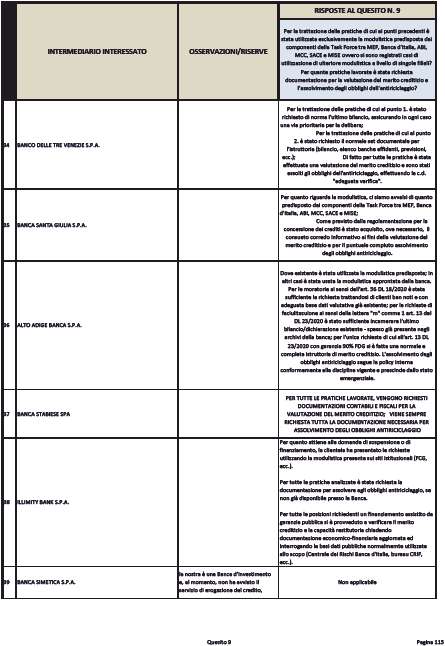

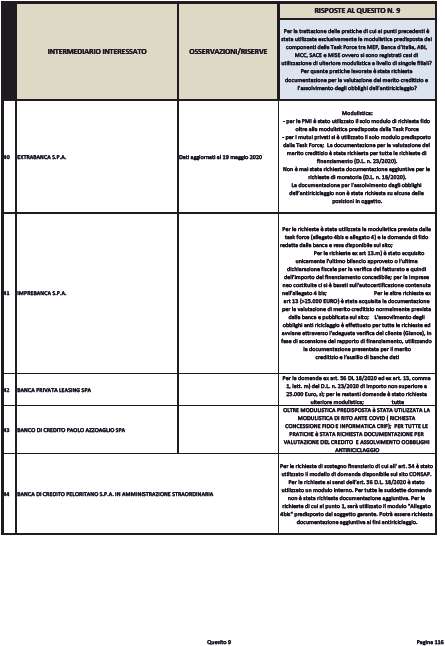

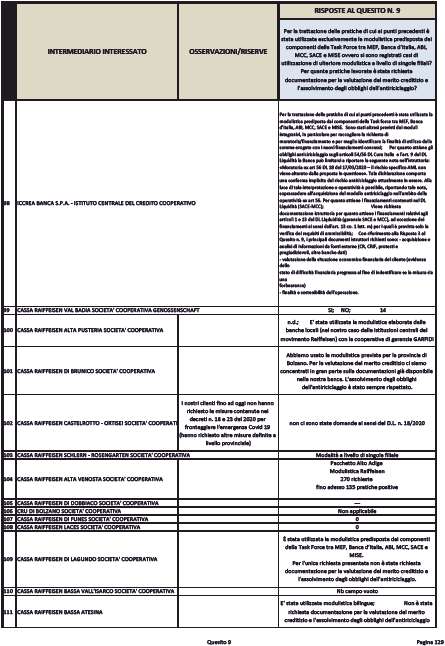

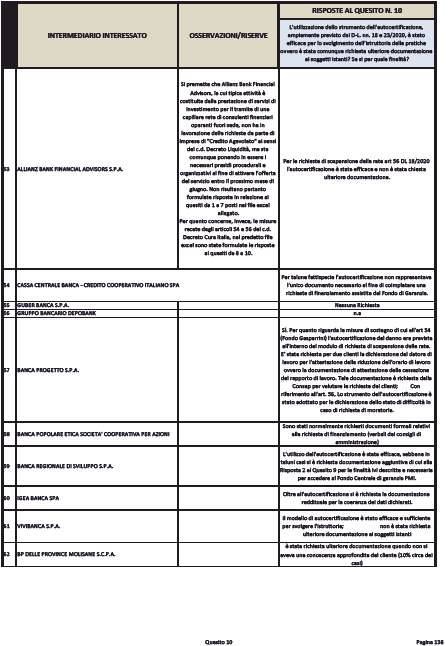

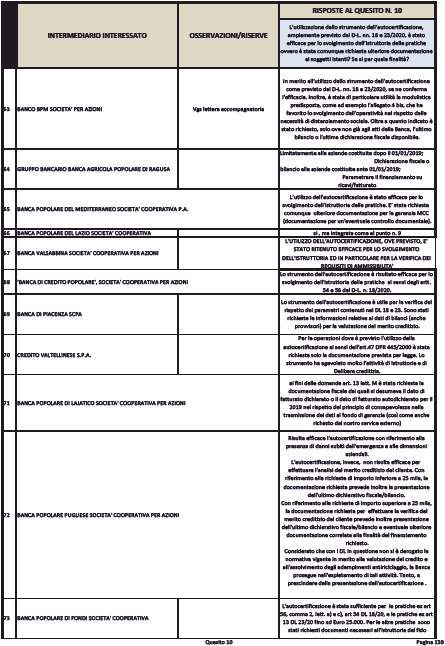

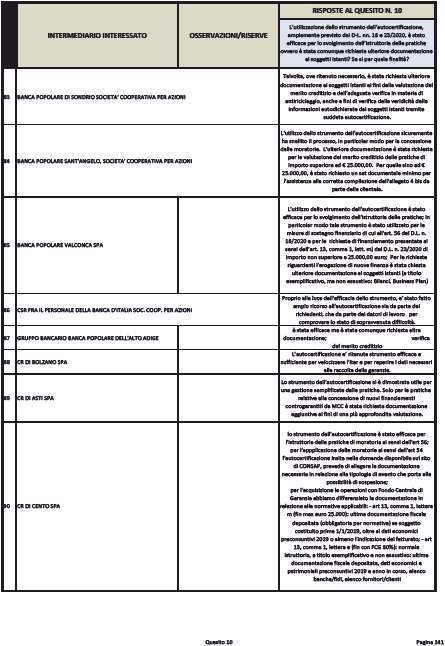

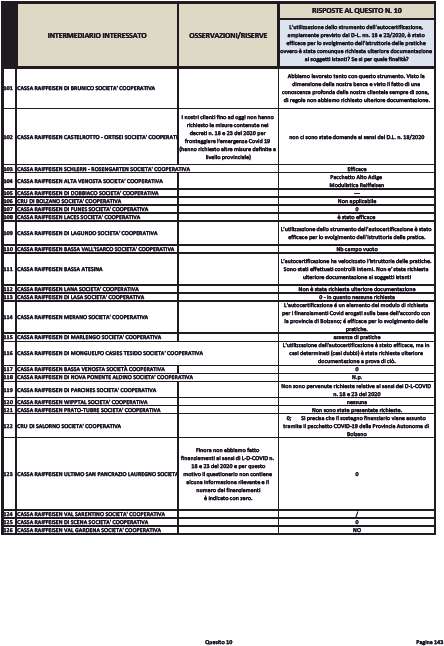

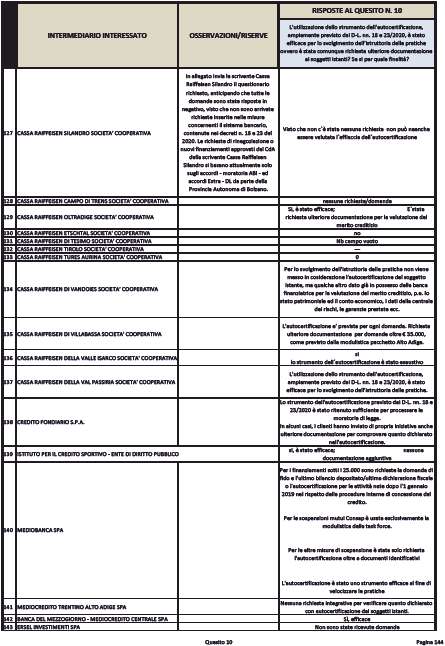

Utilizzazione della modulistica predisposta dalla Task Force tra MEF, Banca d'Italia, ABI, MCC, SACE e MISE e dell'autocertificazione (domande n. 9 e 10).

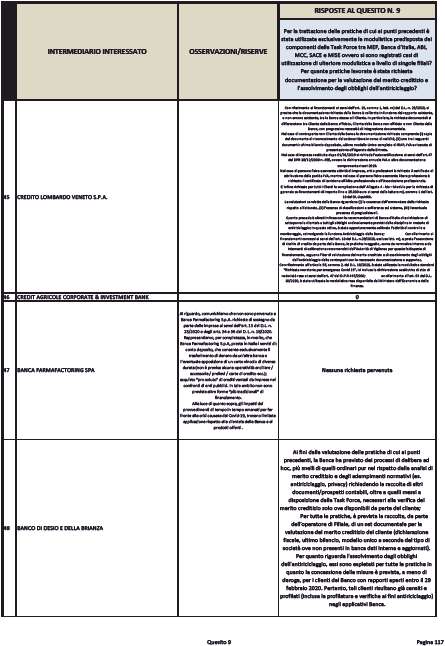

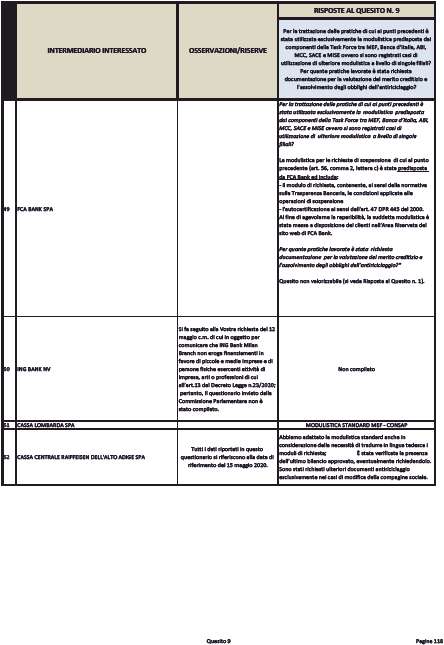

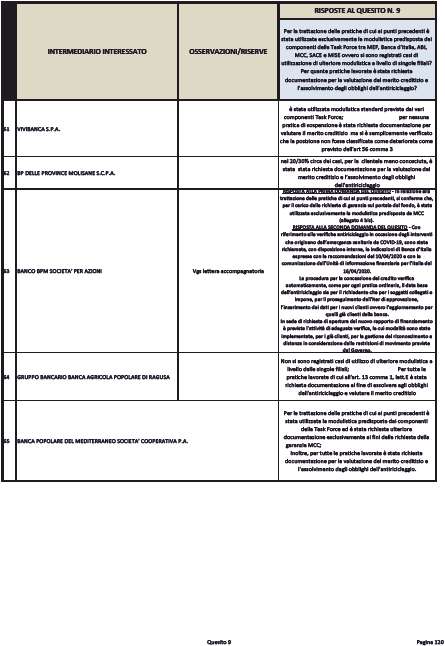

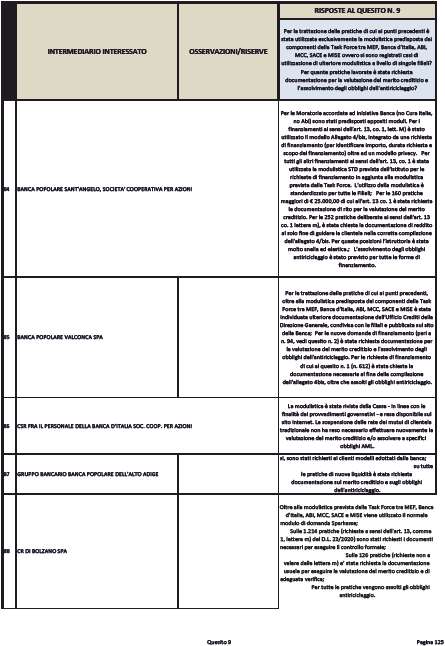

Quesito n. 9: per la trattazione delle pratiche di cui ai punti precedenti è stata utilizzata esclusivamente la modulistica predisposta dai componenti della Task Force tra MEF, Banca d'Italia, ABI, MCC, SACE e MISE ovvero si sono registrati casi di utilizzazione di ulteriore modulistica a livello di singole filiali? Per quante pratiche lavorate è stata richiesta documentazione per la valutazione del merito creditizio e l'assolvimento degli obblighi dell'antiriciclaggio?

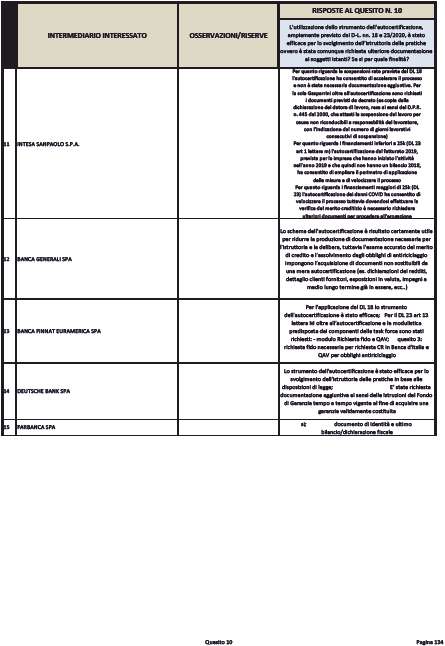

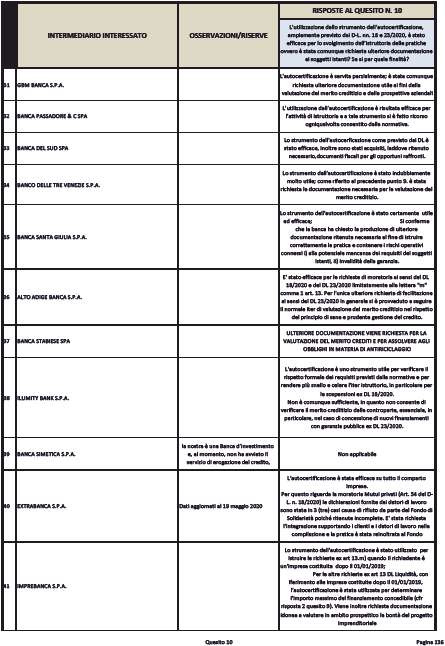

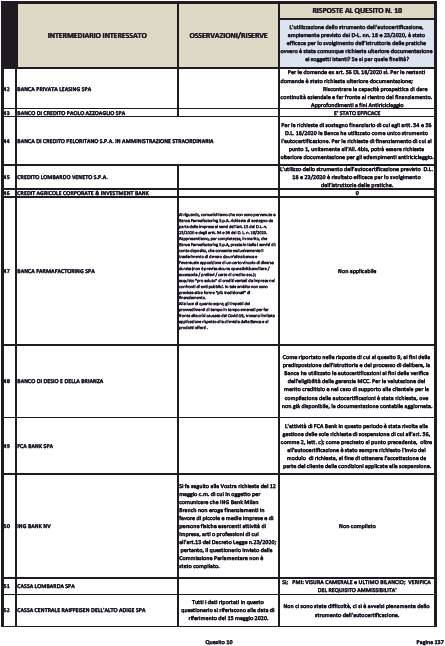

Quesito n. 10: l'utilizzazione dello strumento dell'autocertificazione, ampiamente previsto dai decreti-legge n. 18 e n. 23 del 2020, è stato efficace per lo svolgimento dell'istruttoria delle pratiche ovvero è stata comunque richiesta ulteriore documentazione ai soggetti istanti? Se sì, per quale finalità?

Devono essere distinti i due ambiti delle domande per l'ammissione ai Fondi di Garanzia (moratorie e prestiti) da quelle dalla Pag. 9istruttoria per la valutazione del merito creditizio da parte delle banche.

Sui siti delle istituzioni partecipanti alla Task Force è stata pubblicata la modulistica.

Lo strumento dell'autocertificazione, invece, è utilizzato ai sensi della citata normativa, sia per le domande di prestiti sino a 25.000 euro, per indicare una serie di requisiti, tra i quali avere i requisiti di PMI e di aver subito danni a causa dell'emergenza COVID-19, sia per la moratoria per il Fondo Gasparrini.

Per la valutazione del merito creditizio, le banche devono invece basarsi su altri supporti documentali, quali i bilanci delle aziende, dichiarazioni dei redditi, banche dati economico-finanziarie, ecc.

La generalità delle risposte afferma che per l'istruttoria delle pratiche (moratorie Fondo Gasparrini e credito al consumo e prestiti sino e sopra i 25.000 euro) è stata ampiamente utilizzata la modulistica predisposta dalla Task Force.

Analogamente è stato espresso un giudizio positivo sull'uso dell'autocertificazione, che però non esclude la richiesta di documentazione per la valutazione del merito creditizio per la determinazione dell'importo erogabile. Analoghe considerazioni valgono per la documentazione relativa alla normativa antiriciclaggio.

Le richieste in merito sono diverse tra le varie banche a seconda delle rispettive procedure adoperate.

Colgo l'occasione per ringraziare il dottor Mené, la Guardia di Finanza e gli uffici perché questo è stato un lavoro veramente certosino, portato a termine in tempi molto celeri e che ci dà l'opportunità di avere una panoramica molto chiara e, altresì, di predisporre la Commissione per le audizioni con le quali si approfondiranno questi dati.

Chiedo se vi siano colleghi che intendano intervenire. Prego, onorevole Vazio.

FRANCO VAZIO. Presidente, io mi unisco ai ringraziamenti che lei ha fatto, perché indubbiamente il lavoro è poderoso e soprattutto molto chiaro rispetto alla situazione che si è determinata e che ritengo drammaticamente grave, nel senso che al netto di tutta una serie di sfaccettature emerge con devastante chiarezza il fatto che vi siano manifeste violazioni delle indicazioni di legge: se la relazione che lei ha illustrato e se i numeri che ci sono stati consegnati sono veri e se le relazioni che abbiamo fatto in questa Commissione sono reali e cioè che i tassi di interesse non avrebbero dovuto essere applicati in misura superiore all'1,20-1,23 per cento, noi abbiamo un'evidenza conclamata di banche, numerose banche, che hanno applicato per i finanziamenti sotto i 25.000 euro un tasso superiore a quello ammesso, addirittura del 40-50 per cento in più.

Ora, la cosa è grave perché c'è una violazione di legge, ma è ancora più grave perché la domanda che mi faccio è: l'impresa che si rivolge alla propria banca e che chiede un finanziamento in una situazione di emergenza e di difficoltà economica e alla quale viene risposto che il tasso è 1,60, 1,40 o 1,50, superiore a quello di legge, è nelle condizioni di poter non accettare questo tasso? È nelle condizioni di rivolgersi a un altro istituto bancario? Io credo che nessun soggetto in una difficoltà economica possa aprire un conto corrente presso un altro istituto bancario e trovare accoglimento alle proprie richieste, quando neanche la propria banca ha fornito il finanziamento. L'altra questione che secondo me è, in maniera devastante, illuminante della situazione è che per quanto riguarda le richieste fino a 25.000 euro ci sono banche che non hanno istruito le pratiche, cioè quello che è stato segnalato personalmente a noi commissari è esattamente quello che avviene. Ci sono banche che hanno istruito per mesi pratiche per le quali ci volevano un paio di giorni. Ci sono banche che hanno istruito le pratiche in 8 giorni. Ci sono banche che non sono riuscite a istruire nemmeno cento pratiche in un mese. Allora, capisco il merito creditizio per le richieste di finanziamenti superiori a 25.000 euro, ma non capisco la lunghezza e la violazione della legge per quanto riguarda gli interessi e per quanto riguarda lo svolgimento delle pratiche sotto i 25.000 euro.

Io non credo che sia utile, lo dico con chiarezza, ascoltare le banche. Le banche e Pag. 10i dirigenti delle banche hanno già scritto e hanno già risposto ai quesiti.

Io credo che noi dobbiamo avere ancora due elementi: il primo è il calcolo degli interessi da parte della Banca d'Italia, cioè ci vuole un soggetto che ci dica quanto deve essere questo tasso di interesse, perché io non sono in grado di calcolarlo. Mi è stato spiegato, e a tutti quanti è stato riferito, che il tasso è 1,20. Per evitare di chiamare il direttore dell'ABI che ci dice che non è nelle condizioni per motivi antitrust di formularci un tasso d'interesse, chiamiamo un funzionario della Banca d'Italia che certifichi davanti a una Commissione con potere di inchiesta equivalente alla magistratura il tasso di interesse applicabile, che è un tasso noto. Dopodiché io sarei dell'opinione di chiamare il direttore dell'ABI per chiedergli conto dell'efficacia di una direttiva impartita dall'ABI e dei risultati che questa direttiva ha avuto sul territorio, e successivamente io credo che non potremo esimerci dal coinvolgere la magistratura per fatti reato che si sono perpetrati, se dovessero essere veri i presupposti di cui ho parlato.

PRESIDENTE. Onorevole Bitonci, prego.

MASSIMO BITONCI. Presidente, ringrazio sinceramente lei e gli uffici per aver avuto intanto questa idea, che è nata da una sollecitazione pervenuta da tutti i commissari in maniera indistinta rispetto all'appartenenza di carattere politico. Quindi ringrazio lei e tutti quanti i colleghi per questo importantissimo lavoro, perché fino ad adesso, per essere chiari, non avevamo idea di quante fossero le domande, quante poi quelle accolte, suddivise con questo lavoro di carattere certosino. Quindi io effettivamente la ringrazio. Ieri sera, poi, il Ministro Gualtieri, in una trasmissione televisiva in seconda serata sui canali nazionali, sinceramente l'ho visto molto imbarazzato nel ringraziare la Commissione per questo tipo di lavoro, perché io capisco poi l'intervento del collega che tende ad accusare le banche e il sistema bancario per questo tipo di risposta. Però, andiamo a verificare i dati.

I dati sono estremamente chiari, nel senso che il decreto «Liquidità» e le misure che sono state adottate da parte del Governo, sono misure che non hanno avuto assolutamente nessun tipo di efficacia, perché i numeri sono chiari: quando alla fine ci sono più o meno 500.000 mila domande per quanto riguarda i finanziamenti sotto i 25.000 euro e ne vengono erogati 280.000, e dati ancora più sconfortanti relativamente ai finanziamenti superiori ai 25.000 euro, dove ne sono stati erogati il 25 per cento, tutto questo ci fa capire che l'impatto di questo bazooka, che è stato annunciato da parte del Governo, del Ministro e del Premier Conte ha avuto un effetto assolutamente ridicolo nel dare liquidità alle imprese in un momento così difficile. Questa è la realtà dei fatti che viene certificata da questo importante lavoro che ha fatto la Commissione banche, sostituendosi – e lo dico facendole un plauso – a dati che avrebbe dovuto fornire direttamente il Governo per chiarezza. Quindi, nel momento in cui in Italia abbiamo 5,6 milioni di partite IVA (questo è il dato: 5,6 milioni di partite IVA), si annuncia un decreto «Liquidità» e altre misure sulla liquidità che partono dal decreto «Cura Italia», passando per il decreto «Liquidità» e poi arrivando al decreto sulla ripartenza, e sommando quello che è stato annunciato (quindi: 350, 400 più 155), si arriva a 905 miliardi di misure economiche che alla verifica dei fatti non ci sono, perché se lei, presidente, moltiplica il dato della richiesta dei finanziamenti sotto i 25.000 euro per l'erogazione massima, che non è stata così, di 25.000 euro, parliamo di somme inferiori ai 10 miliardi. Ma di cosa stiamo parlando? È vero che le Commissioni Finanze e Attività produttive attraverso emendamenti hanno apportato dei miglioramenti, e anche qui, lo dico ai colleghi della maggioranza: se gli emendamenti sono stati fatti dall'opposizione, bisogna avere almeno la decenza di riconoscere che il decreto «Liquidità» è stato modificato in maniera positiva grazie anche a emendamenti che sono venuti dall'opposizione, e non fare dichiarazioni, come quella di ieri, in cui si dice: «Abbiamo Pag. 11modificato noi il decreto. L'opposizione non ha fatto assolutamente nulla». Questo è veramente incredibile. Io mi rivolgo al vicepresidente D'Alfonso: ricordo il lavoro che abbiamo fatto due anni fa sul decreto fiscale, dove sono stati accolti tutta una serie di emendamenti che hanno effettivamente migliorato il testo del decreto e che portano i nomi del senatore D'Alfonso e degli altri colleghi dell'opposizione anche in Aula. Forse questa non è la sede, ma è giusto chiarire che questo decreto «Liquidità» non ha avuto nessun effetto per le imprese e che le migliorie che sono state apportate, sono state fatte anche grazie al lavoro delle opposizioni.

E poi, presidente, è utile che questa Commissione suggerisca al Governo per quanto riguarda eventuali futuri provvedimenti di trovare altre soluzioni, perché nel momento in cui soluzioni legislative di questo tipo non funzionano, è un dovere anche della presidente e della Commissione intera dirlo al Governo e se questi finanziamenti devono arrivare direttamente alle imprese, forse bisogna scegliere una strada diversa, come è stato fatto in altri Paesi. Grazie.

PRESIDENTE. Grazie a lei. Senatore Pesco, prego.

DANIELE PESCO. Ringrazio per il lavoro svolto, che ha accolto le richieste dei capigruppo e di noi componenti della Commissione banche. Si nota che le domande sono state tante e gli accoglimenti sono stati in numero molto inferiore. Secondo me, però, c'è da tener conto del fatto che l'andamento delle richieste e degli accoglimenti è cambiato molto in questi giorni, nel senso che si è avuta un'impennata di richieste e di accoglimenti. Quindi, secondo me, sono dati che andrebbero aggiornati a breve termine, per capire quale sia il reale andamento. Si nota che alcuni istituti bancari che hanno erogato veramente poco e dobbiamo capire perché. Le risposte, poi, sembrano un po' evasive, e dovremmo riuscire a guardarle meglio, per quanto riguarda l'utilizzo dei finanziamenti per la copertura di erogazioni pregresse. Su questo le risposte mi sembrano un po' evasive, dovremmo forse chiedere qualche specifica in più.

Una domanda che abbiamo posto è riferita ai documenti aggiuntivi. Forse la domanda poteva essere posta in modo più preciso, e mi spiace non averlo segnalato prima, perché la domanda secondo me da fare in modo chiaro e preciso è se sono state utilizzate o richieste garanzie ulteriori. Questa cosa non doveva essere fatta, soprattutto sui finanziamenti erogati e coperti al 100 per cento dallo Stato, ma purtroppo ho contezza di casi in cui questo è avvenuto. Penso che qualcuno lo abbia segnalato anche nelle segnalazioni che sono arrivate direttamente alla Commissione. Invito veramente la presidente, e possiamo anche lavorarci insieme con tutti i componenti della Commissione, a capire quante segnalazioni sono arrivate relativamente alla richiesta di ulteriori garanzie, perché secondo me questo può sfiorare anche l'ipotesi di reato. Soprattutto se lo si fa in modo subdolo, cioè senza farlo capire bene al richiedente che sta facendo quella domanda. So che può sembrare strano, ma spesso quando ti presentano venti moduli da firmare magari trovi anche la richiesta di utilizzo di ulteriore garanzia e questa è una cosa secondo me che veramente andrebbe segnalata, indagata e sulla quale dovremmo fare approfondimenti. Quindi invito tutti i colleghi a capire se dovessero arrivare altre segnalazioni relativamente alla richiesta di ulteriori garanzie. Grazie.

PRESIDENTE. Prima di proseguire con gli interventi, tenete conto che parallelamente a questo lavoro è stato fatto anche un lavoro di raccolta di segnalazioni «dal basso», e anche quello necessiterà un approfondimento, perché queste sono le risposte delle banche, ma poi abbiamo le «denunce» dei risparmiatori che possono anche non coincidere, talvolta, con quello che ci ha detto la banca, per cui partendo da questo studio, quando verranno in audizione, andremo a verificare, perché se una banca ha dichiarato di non aver richiesto nessuna garanzia e noi ci ritroviamo venti persone che ci hanno segnalato il contrario, ecco che lì veramente si apre uno scenario di ipotesi anche di reato. Pag. 12Oltretutto le risposte a questi questionari non possono essere date a caso, siamo una Commissione di inchiesta quindi devono rispondere in maniera molto, molto attenta. Collega Ferro, prego.

MASSIMO FERRO. Grazie presidente. Ringrazio anch'io la struttura del dottor Mené e i militari della Guardia di finanza per l'ottimo lavoro. Emerge una drammatica situazione, che conferma le nostre segnalazioni. Ma perché c'è questa situazione? Diciamocelo chiaramente: la norma non è chiara. Adesso noi ci scagliamo, come ha fatto il primo collega che è intervenuto, contro le banche. Mi riferisco principalmente ai finanziamenti oltre i 25.000 euro. L'ABI ce l'ha detto in maniera chiara: o viene manlevata, e uso un termine improprio, la responsabilità di chi analizza il merito creditizio oppure lo vediamo dai numeri, abbiamo il 24 o il 25 per cento di erogato rispetto al richiesto. Questo è un tema in cui se c'è l'analisi del merito creditizio (mi riferisco ovviamente alle domande 2, 3 e 5), chiaramente l'analisi è complessa. Devono analizzare bilanci, business plan rivisti. Chi è in grado oggi di dire cosa succederà l'anno prossimo in business che sono cotti, che non si sa se ripartono o meno? Io qui non voglio difendere le banche, sia chiaro, hanno una responsabilità grave, però la norma è poco chiara. L'analisi del merito creditizio presuppone – se non viene deresponsabilizzata, depenalizzata, usiamo un termine largo – dei tempi che chiaramente ci devono essere.

È evidente che tra le audizioni l'unica che va fatta subito, presidente, è quella del signor Ministro, fisicamente presente, non in videoconferenza, come usa fare ultimamente. Capisco che ha tanti fronti aperti, però questo è un argomento centrale. C'è un aspetto che sta emergendo, e l'ha rilevato il collega Pesco poco fa. Rispetto ai quadri generali le banche stanno chiedendo covenant, garanzie ulteriori su questi finanziamenti. Questo è contro lo spirito della norma e va chiarito subito. Direi di sentire qui subito l'ABI, perché su questo ci può fornire una risposta puntuale, chiaramente non trincerandosi dietro il fatto della tutela della concorrenza, perché, non prendiamoci in giro, può dare delle linee guida chiare, e inoltre se possibile audire subito il Ministro, il Governo su queste cose, per capire che cosa intende fare. Perché ce l'hanno detto chiaramente: o l'autodichiarazione o la depenalizzazione, e le erogazioni avvengono subito. Qui dobbiamo decidere che cosa vogliamo. Io ritengo che con lo strumento dell'autodichiarazione, come abbiamo richiesto fin da subito nelle varie commissioni di merito, ma l'abbiamo detto anche con comunicati stampa, si responsabilizza chi fa. Se sono norme di sostegno, questo deve essere. Noi non possiamo in un'emergenza applicare criteri normali, perché abbiamo visto i numeri, ce lo dicono chiaramente. Laddove c'è una valenza della autodichiarazione, una garanzia totale sotto i 25.000 euro, la percentuale dell'erogato è alta, laddove invece è presupposta la valutazione del merito creditizio... Io non ho visto, presidente, magari c'è nella sua relazione, quanti fondi SACE sono stati erogati, perché si parla indistintamente di fondi sopra i 25.000 euro, però non noto la distinzione tra fondi PMI Mediocredito e quelli garantiti dalla SACE, perché anche lì mi risulta che le richieste della SACE sono ultronee, documenti sopra documenti. Quindi la invito, presidente, a considerare un'audizione urgentissima del Ministro, perché qui è il Governo che deve «dare il la» su questa questione, non altri. Grazie per il lavoro fatto dalla struttura.

PRESIDENTE. Informo che è stata inviata la lettera per l'audizione del Ministro la prossima settimana. Domani ci sarà l'audizione della CONSOB e la prossima settimana interverrà il Ministro Gualtieri. Per quanto riguarda la SACE, noi non abbiamo fatto domande nel questionario, ma l'abbiamo domandato in audizione e da risposte pervenute successivamente il dato che emerge è di 175 milioni di euro per diciotto pratiche evase, dato aggiornato alla scorsa settimana.

A questo punto, se i senatori lo consentono, poiché la Camera vota prima, io darei prima la parola ai colleghi deputati. Prego, collega Foti.

TOMMASO FOTI. Signora presidente, anzitutto mi associo al ringraziamento per il lavoro predisposto dagli uffici. Lei avrà visto, come abbiamo visto noi, che domenica Il Sole24ore ha pubblicato dei dati leggermente diversi dai nostri che erano stati ricostruiti da FABI (Federazione Autonoma Bancari Italiani). Più o meno lo spaccato rimane lo stesso. Io penso che ci sia però, soprattutto per quanto riguarda l'equivoco delle pratiche cosiddette «evase» rispetto alle pratiche erogate, qualcosa che non torna. Anche nella nostra relazione di sintesi, se noi andiamo a vedere, ci accorgiamo che i dati che vengono forniti dai maggiori istituti di credito, quando sono spaccati, dimostrano che il rapporto se va bene è di uno a due, quando non di uno a tre. Fatte cento le domande accolte, l'erogazione è trenta o al massimo cinquanta, e parliamo in termini di domande non di importi. Complessivamente diventa difficile dire quanto fino a oggi è stato realmente erogato, ma una proiezione può darci al massimo 6, 7 forse 8 miliardi di euro se consideriamo che le richieste, almeno secondo quanto ha reso noto FABI in quell'articolo de Il Sole24 Ore, ammontavano complessivamente a 14,5 miliardi. Quindi questa è la situazione. Proprio per questa ragione, io penso che non solo serva che il Ministro dell'economia venga in questa sede, ma, oggi che il testo è stato oggettivamente migliorato dal lavoro della Commissione, e oggi licenziamo il provvedimento con il voto finale, vada fatto anche un monitoraggio direi settimanale o al massimo ogni dieci giorni di questo work in progress, per vedere se quei tempi di lavorazione che oggi sembrano ancora molto farraginosi riescano a migliorare in ragione anche delle modifiche che sono state introdotte e del plafond che è stato aumentato, perché oggi siamo passati da 25.000 a 30.000 euro. Oltre al fatto che, mi permetto di dirlo, presidente, il periodo di ammortamento è stato allungato e anche questo dovrebbe servire a rendere più appetibile anche la forma di finanziamento, perché nelle tabelle, addirittura, c'è qualche istituto di credito che ci dichiara chiaramente che non ha applicato la norma, perché ha proposto un pacchetto alternativo, ritenendolo migliore della norma stessa. Ve ne sono due o tre che riferiscono in tal senso. Quindi io conclusivamente dico che lo spaccato che esce da questi dati è uno spaccato che ci dimostra come, almeno allo stato, il sistema che è stato prospettato risulta farraginoso, non risultano erogati nella misura auspicabile i fondi e non voglio pronunciarmi su SACE, perché anche in questo caso, se teniamo buono il dato che ha dato lei o il dato de Il Sole24 Ore stiamo parlando di un range di erogato da 160 a 175 milioni di euro. Se pensiamo che il bazooka doveva essere di 200 miliardi, qui non siamo neanche al colpo di mortaio o alla miccetta. Siamo a una pistola ad acqua.

PRESIDENTE. Darei adesso la parola ad altri due deputati per consentire loro di recarsi in Aula. Collega Martino, prego.

ANTONIO MARTINO. Grazie, presidente, anche di averla ritrovata in presidenza dopo la Commissione finanze. Ringrazio la struttura per il lavoro fatto. Volevo segnalare un qualcosa di particolare che avviene in questo momento nel sistema bancario, che è speculare a quello che capita nella malattia COVID, cioè i censiti e i malati reali, cioè la differenza tra quelli che sono i veri richiedenti e quelli che vengono disincentivati alla richiesta. Penso che questo fenomeno, su cui attualmente mi vengono parecchie segnalazioni dai vari territori, sta avvenendo da parte degli uffici e degli sportelli periferici e possa falsare in maniera determinante questo lavoro. Quindi sarebbe opportuno trovare un sistema per verificare le effettive richieste e quanto incida la struttura bancaria nel disincentivare richieste per non avere dati reali. Questo è un dato effettivo che dovrebbe essere verificato meglio, perché se gli sportelli bancari disincentivano la richiesta di finanziamento, noi non riusciamo a vedere nel nostro questionario qual è il dato reale. Questo è qualcosa che sta accadendo in questo momento e quindi metto all'attenzione degli uffici questa situazione. Grazie.

PRESIDENTE. Senatore Lannutti, prego.

Pag. 14ELIO LANNUTTI. Grazie presidente, molto brevemente. Anch'io mi associo ai ringraziamenti al dottor Menè, agli uffici e alla Guardia di finanza per questo grande lavoro svolto ed è anche la riprova – lo dico senza polemica ma con spirito costruttivo – della bontà delle scelte che noi abbiamo fatto, altro che doppioni con altre Commissioni. Lo dico senza polemica. È un lavoro eccezionale quello che è stato fatto e dobbiamo continuare. Tre o quattro cose: io ritengo che sia molto grave, altro che farraginosità delle norme. Noi abbiamo tassi d'interesse che dovevano essere massimo l'1,20 per cento e li abbiamo fino all'1,80 per cento, quindi che giustificazioni diamo su questo? Noi abbiamo la moratoria sui mutui che è pari al 53 per cento. Che giustificazione diamo sulla moratoria sui mutui? Noi abbiamo, poi, per i prestiti sotto i 25.000 euro, dove c'è la garanzia dello Stato, domande evase in numero irrisorio rispetto a quello che dovevano essere. Lo dico, ripeto, con spirito costruttivo, dobbiamo avere risposte certe non solo dal signor Ministro, che sono lieto che verrà la prossima settimana, ma anche dalla Banca d'Italia. Io nel 2008 scrissi un libro «La repubblica delle banche». Noi siamo oltre «La repubblica delle banche». Non si può consentire a questi signori di eludere la legge. Hanno sempre fatto quello che hanno voluto. Adesso è ora che cambino registro. Grazie e mi scuso perché anch'io me ne devo andare.

PRESIDENTE. Collega Tabacci, prego.

BRUNO TABACCI. Chiedo scusa, ma l'Aula richiede la presenza e quindi ci sono delle cose che si sovrappongono. Per quel che riguarda il lavoro fatto, anch'io lo valuto molto positivamente e credo che sia stato utile procedere in questa direzione. Quello che si evidenzia è un quadro molto realistico. Aggiungerei che questo quadro deve essere aggiornato, perché negli ultimi sette giorni sono comunque avvenute delle cose, anche a seguito delle modifiche intervenute nella Commissione finanze sul decreto «Liquidità», perché è chiaro che l'autocertificazione comincia ad avere effetti e sempre di più ne avrà avuti negli ultimi giorni, e poi vi sono le modifiche che sono intervenute. Tra l'altro non riesco a capire come si rivendica il merito di avere fatto delle modifiche e poi si dice che comunque il decreto è inutile: perché abbiamo fatto delle modifiche a una cosa che è inutile? Sarebbe stato meglio sostenere la tesi che era da cancellare e da buttare via tutto. Ci vuole una logica non solo politica ma anche istituzionale, quando si parla di queste cose. Poi sulla questione del merito di credito: per fortuna che c'è il merito di credito sopra i 25.000 euro. Che cosa vogliamo dire? Che diamo l'ordine alle banche di dare soldi a tutti? Secondo me prima di pronunciare parole di questa natura, bisognerebbe riflettere molto. La funzione del sistema bancario è una funzione essenziale per far crescere un'economia sana, dopodiché se ci sono delle cose che appaiono... certo non le potremo riscontrare dall'ABI, credo che sia giusto richiedere un approfondimento da parte della Banca d'Italia per le funzioni specifiche di controllo che essa ha. L'ABI ha già dichiarato che rappresenta i suoi associati e quindi, allora, che cosa dobbiamo chiedere? Che se la prenda con gli associati? È come se la Confindustria se la prendesse con i suoi associati, mi sembrano delle pretese abbastanza inutili. Quindi il lavoro è stato molto importante e io mi unisco ai ringraziamenti per l'ottima impostazione. I risultati che sono emersi sono comunque molto realistici. Il fatto che ci sia un'accoglienza del 52,8 per cento allo stato del 20 maggio per quel che riguarda le richieste di prestiti fino a 25.000 euro e che sia molto più bassa e che siano più lunghi i tempi laddove si deve verificare il merito di credito, mi sembra del tutto normale. Mi sarei meravigliato se ci fosse stato un esito diverso. Quindi è evidente che il merito di credito entra nel merito e per fortuna che fa questo, perché non possiamo sostituirci noi al lavoro che deve fare in maniera sistematica il sistema bancario e di cui si assume la responsabilità. L'autocertificazione riguarda quelli sotto i 25.000, non sopra i 25.000, non è che la FIAT fa l'autocertificazione oppure pensiamo che si arrivi a questo? Pag. 15Perché se è così, vuol dire che sopra i 25.000 è bene che l'autocertificazione non ci sia e che le banche facciano il lavoro che loro compete fare dentro un sistema che è comunque articolato e che prevede anche una certa competizione che deve essere resa possibile. Non è che abbiamo una banca sola e questi sono tutti sportelli finti rispetto ai quali andiamo. È chiaro che ci sono delle soluzioni che sono differenti in relazione non solo alla capacità tecnica ma anche ai territori che presidiano. Non tutti i territori sono uguali, come dimostra la vicenda COVID. C'è una differenza sostanziale sia nel bene che nel male, quindi di queste cose credo che sia giusto tener conto, perché poi si proiettano in profondità nelle questioni economiche.

PRESIDENTE. Grazie, collega Pellegrini, prego.

MARCO PELLEGRINI. Grazie presidente. Mi associo ai ringraziamenti e ai complimenti per il lavoro svolto, che costituisce base per il prosieguo della nostra analisi e del nostro lavoro. Guardando i dati aggregati, e quindi sia per i prestiti sotto i 25.000 sia per i prestiti oltre i 25.000, qualche preoccupazione mi viene, perché il dato aggregato parla di domande accolte ed erogate di circa il 52 per cento (questo è il dato della scheda), però andando a guardare i valori riferiti alle singole banche o, meglio, rispetto a quelle significative, si vedono dei numeri che lasciano veramente ben sperare, anzi mi sento di fare i complimenti agli istituti di credito, perché per esempio UBI a fronte di 45.800 ha accolto 45.160 quindi sostanzialmente la totalità, così come Unicredit a fronte di 57.000 domande, ne ha accolte 44.000 che è un dato significativo. Ci sono, invece, dei dati veramente preoccupanti, perché se leggo che Intesa Sanpaolo a fronte di quasi 150.000 domande ne ha erogate 44.000, quindi meno di un terzo, e stiamo parlando di prestiti sotto i 25.000, che dovrebbero essere i più semplici da lavorare, veramente la cosa mi preoccupa. Quindi chiedo alla presidenza e sottopongo all'attenzione dei colleghi l'eventualità di chiamare qui questi istituti che non hanno fornito performance esaltanti e chiedere loro il motivo di queste performance, che ci lasciano preoccupati. Velocemente passo all'altro segmento, cioè quello sopra i 25.000 euro. Il dato complessivo è di circa un quarto, però anche qui se si vanno a vedere i numeri, c'è davvero da preoccuparsi, perché leggo per esempio che Monte dei Paschi a fronte di 10.000 domande presentate ne ha ammesse all'erogazione 39, cioè 39 su 10.000. È un dato che non si riesce a capire come mai sia così basso, perché poi, tra l'altro, altri istituti fanno altri numeri. Unicredit su 6.520 ne ha accolte quasi 3.000, quindi siamo al 50 per cento. Allora senza voler fare né i poliziotti né gli inquisitori però è evidente che numeri così diversi ci fanno venire delle domande. Io, presidente, insisterei, però mi affido al suo apprezzamento, le chiederei di sentire le banche e farci dire da loro quali sono i motivi per cui in alcuni casi non hanno erogato con numeri significativi, sperando che in questi ultimi giorni invece abbiano corso e se così è stato, ne saremmo tutti felicissimi. Grazie.

PRESIDENTE. Grazie a lei, collega D'Alfonso.

LUCIANO D'ALFONSO. Grazie, presidente. Dico anch'io che si tratta di fare un riconoscimento al lavoro della struttura della Commissione e questo a testimonianza di come i supporti favoriscano idoneo lavoro. Io voglio mettere in evidenza che noi dobbiamo incassare anche altro patrimonio conoscitivo, cioè il patrimonio conoscitivo, per esempio, coincidente con gli help desk di Banca d'Italia che sono a disposizione. Anche all'indirizzo degli help desk di Banca d'Italia esiste patrimonio conoscitivo che ci fa completare il quadro. Quindi noi abbiamo ciò che ci hanno detto per autodeterminazione le banche, ciò che è stato segnalato dalle sofferenze procedimentali dal basso, come direbbe la presidente Ruocco, quello che è depositato in giacenza presso lo spazio digitale di Banca d'Italia, e questo ci fornirà un quadro completo. Pag. 16

Quali sono i bastioni di rilievo che abbiamo colto? In ordine ai tempi c'è da dire, in ordine ai costi di accesso a queste erogazioni, come ha richiamato il collega Vazio, ma non solo il collega Vazio, e poi la semplicità documentale che ha richiamato il collega Pesco. Su questi tre bastioni tematici noi dobbiamo ulteriormente irrobustire la nostra attività davanti a Banca d'Italia, consapevoli che il tempo della nostra attività non è finito. Cioè non è che noi abbiamo messo adesso un termine ed è conclusa la vita della Commissione. Noi dobbiamo riabbracciare la consapevolezza che dobbiamo fare allungamento del tracciato ferroviario e manutenzione alle rotaie. Anche la norma va precisata per fare in modo che laddove ci sia un meccanismo che non è scorrevole in sé, si può ulteriormente precisare, come abbiamo fatto per esempio con l'autocertificazione, che finalmente è in dotazione per quanto concerne le procedure; ma c'è anche da determinare, per esempio, qual è la timidezza con la quale alcune banche anche assumendo l'onestà della loro condotta, qual è l'atteggiamento che hanno nei confronti dell'istituto della garanzia statuale. L'immediatezza del funzionamento di questa garanzia la vogliamo simulare? Per fare in modo che non ci sia pretesto poi, visto che dovremo attivare anche un atteggiamento sanzionatorio, come è stato anche richiamato, su un tema ormai evidente, perché c'è un accaduto irripetibile, che è quello dei costi che sono stati già gravanti, così sottoposti a diversità, differenziazione e oscillazione. Quello dei costi è un tema che va sottoposto a una rilettura sanzionatrice, cioè deve essere rubricato che qualcuno ha prodotto furbizia, però dall'altra parte dobbiamo anche capire nel caso estremo la capacità di garanzia dell'ordinamento statuale che tipo di facilità mette in campo, che automatismo, che immediatezza? Noi siamo una Commissione di inchiesta che procede nelle due direzioni: dare evidenza alla stortura e dall'altra parte anche produrre suggerimento ed evidenza al miglioramento.

Io comunque davvero sono molto soddisfatto e spero che nel quadro dell'ulteriore irrobustimento delle consulenze, dei supporti che arriveranno potremo sottoporre a un monitoraggio stringente tutto quello che accade. Non va bene che alla massa di risorse ci sia stato questo disallineamento, anche se i giorni sono pochi però, partiamo anche da questo. Non è che noi dovevamo fare speditamente in ventiquattro ore tutto quello che serviva. Certo dobbiamo creare un meccanismo che funzioni.

PRESIDENTE. Senatore Marino, prego.

MAURO MARIA MARINO. Grazie, presidente. Formulo innanzitutto anch'io un doveroso e necessario ringraziamento alla struttura per il lavoro che è stato svolto, penso con attenzione e in maniera importante. Abbiamo ricevuto anche noi una quantità di segnalazioni non indifferente. Naturalmente esiste un evidente gap tra le segnalazioni ricevute e i risultati che leggiamo adesso, quindi la mia è una sospensione del giudizio. Ritengo che noi abbiamo fatto una fotografia. Naturalmente c'è stato, come hanno evidenziato alcuni colleghi, un mutamento di norme in sede di percorso che porterà alla conversione del decreto, perché quello che vale ancora, naturalmente, è il testo che è uscito dal Consiglio dei Ministri e finché non viene convertito non si potrà prendere atto del passaggio ai dieci anni, dei 30.000 euro eccetera. Ritengo che però questo quadro ci debba portare a una nuova fotografia e poi nella variazione tra le due fotografie capire se alcuni dati che si leggono in trasparenza in questa relazione, come l'aumento del numero delle richieste e la diminuzione dei tempi con cui vengono assolte, porta dei risultati oppure no. Chiederei nella nuova fotografia di aggiungere un ulteriore elemento che ritengo che sia importante, che è quello della divisione territoriale, per capire se ci sono stati comportamenti omogenei anche all'interno degli stessi intermediari bancari in zone diverse del Paese, perché mi risulta che ci siano state situazioni un po' variegate e naturalmente penso che potrebbe essere uno degli elementi di approfondimento Anche perché noi fra poco dovremo affrontare un nuovo step, su come Pag. 17verranno dati i contributi a fondo perduto e a questo punto saranno coinvolte le banche? Agiranno con questo stesso livello di efficienza? Lo vedo come un elemento che non può non preoccupare questa Commissione d'inchiesta. Le ultime due considerazioni: ha ragione chi dice che l'ABI di fatto non è un ente sovraordinato. È come se fosse un momento di raccordo, quindi al massimo può svolgere una funzione di moral suasion e può svolgere anche un ruolo di intermediazione rispetto a chi non ha comportamenti virtuosi. Forse tocca a noi andare a incidere direttamente nei confronti di coloro che non hanno comportamenti virtuosi. Poi mi chiedo se non varrebbe la pena fare approfondimento con un magistrato penalista che si occupa di reati finanziari e tributari, perché potrebbe essere molto utile questo, innanzitutto per il Governo ma anche per noi, anche per trarre degli spunti nei confronti dei comportamenti delle banche, delle richieste che vengono fatte e del significato complessivo del sistema.

PRESIDENTE. Sì, abbiamo preso appunti di tutte le proposte, perché poi nelle prossime settimane articoleremo le audizioni anche sulla base di questo. Do la parola al collega De Bertoldi. Prego.

ANDREA DE BERTOLDI. Grazie, presidente. Molto brevemente perché i tempi purtroppo ormai sono ristretti, quindi solo qualche considerazione oltre ad associarmi al ringraziamento anche a nome di Fratelli d'Italia nei confronti della struttura per il lavoro svolto. Io parto da una constatazione che faccio spesso anche personalmente quando frequento i locali, ristoranti, bar, le imprese mie clienti piuttosto che imprese qui di Roma, quando ci rechiamo al bar a bere un caffè (fortunatamente da qualche giorno è possibile). Quello che ho derivato, anche proprio con la mia esperienza professionale e con la mia esperienza di cliente dei locali, è che purtroppo i provvedimenti non funzionano. Ieri in uno dei locali più belli qui nei paraggi, la proprietaria sconsolata mi ha detto: «Io per fortuna sto bene, però sto mettendo tutti i miei risparmi personali nell'azienda, perché non ho visto un euro di cassa integrazione, ho fatto la domanda dei 25.000 euro e non mi è ancora arrivato nulla. In sostanza non ho avuto risposte.» Quando il collega Tabacci dice, rivolgendosi all'opposizione, che noi avremmo sostenuto che sono provvedimenti che non servono, io lo tranquillizzo, non abbiamo mai detto che sono provvedimenti che non servono. Noi diciamo che sono provvedimenti fatti male, che è cosa ben diversa e quindi ben venga che vengano emendati e modificati, ma che siano provvedimenti fatti male lo dicono poi i numeri. Da qualunque parte la vogliamo prendere, la risposta è univoca. Possiamo partire dai numeri delle pratiche accolte e vediamo ad esempio che le domande dei prestiti oltre i 25.000 euro, solamente un quarto sono state accolte. Addirittura dai dati della CNA vediamo alla stessa data di riferimento che sono il 14 per cento sulle piccole imprese artigiane le pratiche accolte oltre 25.000 euro. Allora se ci fermassimo qui potremmo, e sicuramente delle cose che non funzionano ci sono, dare la colpa alle banche. Però dobbiamo anche guardare le domande presentate. Allora se noi andiamo anche a depurare i 5,5 milioni circa di partite IVA, di quelle inattive, di quelle in estrema sofferenza eccetera, prendendo al netto quindi i valori e guardando le pratiche presentate, facciamo fatica ad arrivare a un 15 per cento di imprese che, alla fine di maggio, hanno attivato questi strumenti. Allora se in un momento di difficoltà solamente un'impresa e mezza su dieci ha fatto richiesta di questi strumenti, quando se noi andiamo uno per uno tra le aziende qui intorno al Pantheon non sono 1,5 su 10 che hanno problemi, ma sono 9 su 10, se non 10 su 10, allora qualche domanda dovremmo farcela. Quindi qui adesso dovremmo parlare per ore per dire perché è fatto male lo strumento. Potremmo parlare per ore sul fatto che le banche avrebbero potuto fare meglio e allora magari mi domando: che regime sanzionatorio la maggioranza e il Governo hanno previsto, nel caso le banche sbagliassero e non applicassero correttamente gli interessi e non facessero correttamente il loro lavoro? Io Pag. 18non voglio escludere le banche dalle responsabilità, però che si finisca per catapultare sul sistema bancario, come magari nel caso della cassa integrazione sull'INPS e sulle regioni, l'inefficacia del provvedimento stesso, questo lo ritengo inadeguato, ingiusto, ma soprattutto lo ritengo un elemento di considerazione e di critica che non serve al nostro Paese. Noi avremmo bisogno di norme fatte bene e che funzionino. Il fatto stesso, ribadisco, che non arriviamo al 15 per cento di partite IVA che richiedono il merito creditizio è una domanda che dovremmo porci. Non c'è purtroppo tempo per fare ulteriori considerazioni, ma almeno questo ci tenevo a dirlo poi ci rinnoveremo nei prossimi incontri.

PRESIDENTE. Grazie a lei, collega Buccarella, prego.

MAURIZIO BUCCARELLA. Mi associo ai ringraziamenti e congratulazioni per il lavoro fatto dallo staff del dottor Menè. Vengo subito al punto. Come già parzialmente anticipato dal senatore Pellegrini, quello che è interessante notare è una verifica puntuale e comparativa fra le percentuali di accoglimento delle domande. Anche io mi ero posto nella stessa ottica e, provando a fare alcune simulazioni, vedevo che con riferimento ai finanziamenti fino ai 25.000 euro si spazia da una percentuale di accoglimento vicina al 99 per cento a percentuali inferiori al 5 per cento. Da questo dato io credo che possiamo dedurre un elemento, cioè che le asserite farraginosità della norma che avrebbero creato un funzionamento non adeguato alle aspettative, probabilmente non afferiscono alla norma, visto che a parità di norma e di disciplina regolamentare del mezzo proposto dal Governo e approvato dal Parlamento, alcune banche hanno aderito quasi in maniera totale. Quindi, forse, con tutte le critiche che si possono fare alla formulazione di quella norma, prima quantomeno della sua modifica avvenuta già adesso alla Camera, occorre fare un ripensamento. Concludo sull'opportunità, pure sollecitata da altri colleghi, di provare a ideare un sistema sanzionatorio-premiale di tipo reputazionale. Siamo d'accordo nell'investire eventualmente la Banca d'Italia o magari i magistrati per verificare eventuali, addirittura, ipotesi di reato che si sarebbero consumate, però forse, riprendendo un input iniziale, se ricordo bene del senatore D'Alfonso, forse può competere anche a noi una valutazione: il bollino blu. Io vorrei dare a quella banca che ha accolto il 99 per cento domande il bollino blu e vorrei pubblicare, rendere disponibile all'opinione pubblica che quella banca lì ha il bollino rosso, quantomeno sulla percentuale di accoglimento delle richieste. Poi, in tema di tassi applicati, la questione è più delicata e probabilmente può coinvolgere profili anche più seri, però io sarei per sostenere un sistema, una bollinatura che se possiamo fare come Commissione sarebbe anche bello da fare, indicativa, reputazionale, premiale e sanzionatoria. Questa secondo me è una cosa che potremmo fare subito e che lancerebbe un segnale di reazione, prima ancora che eventuali vere sanzioni possano essere irrogate. Grazie.

PRESIDENTE. Grazie a lei. Do la parola al collega Castiello.

FRANCESCO CASTIELLO. Mi ricollego ai due interventi in tema, che sono quelli di Marco Pellegrini e del collega Buccarella. Anch'io sono per l'evidenziazione di questa fortissima eterogeneità e disparità che si è evidenziata attraverso le rilevazioni tanto puntualmente e scrupolosamente eseguite. Si passa dal 5 per cento di accoglimento al 99 per cento. Evidentemente c'è qualcosa che non funziona, e non funziona soprattutto con riferimento al credito cooperativo, perché abbiamo questo dato, che credo che sia il più evidentemente patologico, 32.226 domande all'Iccrea con 820 pratiche soltanto accolte, quindi c'è veramente un divario abissale rispetto ai dati più virtuosi che abbiamo evidenziato in precedenza. Allora, io sono d'accordissimo con la proposta del collega Buccarella che si faccia un sistema premiale-sanzionatorio, perché ha molto significato sul piano reputazionale. La banca fonda il suo flusso di clientela, il suo avviamento sul dato reputazionale. Pag. 19 Quindi è molto importante. Non è una lotteria con i punti, è qualche cosa di molto serio e quindi è una proposta che io personalmente avallo in pieno. Concludo proponendo che vengano sentiti quanto prima i presidenti dei due gruppi bancari cooperativi, vale a dire il presidente del gruppo bancario Iccrea e il presidente del gruppo bancario Cassa Centrale Trentina che annoverano le 260 Banche di credito cooperative italiane, perché, vedete, le BCC sono proprio le banche degli artigiani, dei commercianti, dei piccoli operatori turistici, degli agricoltori. Sono quelle che più dovrebbero dare un contributo fattivo nel segmento di erogazione dei 25.000 euro. Sono le banche di prossimità sul territorio, sono i riferimenti naturali della minuta imprenditoria, e con queste noi dobbiamo avere, presidente, un chiarimento. Grazie.

PRESIDENTE. Grazie a lei. Collega Rivolta.

ERICA RIVOLTA. Grazie presidente. Mi associo anch'io ai ringraziamenti per il lavoro ben fatto. Io ritengo che sia necessaria innanzitutto l'onestà intellettuale, come ha avuto il collega D'Alfonso, di dire che tutto può essere migliorato. Non ci deve essere una difesa a priori, perché quello che ha deciso il Governo è fatto sempre bene. Sappiamo e abbiamo le prove che molte cose sono inefficaci e non sono fatte bene. Si possono migliorare, e questo è un dovere, di noi tutti. Sicuramente occorre non chiedere tanto gli atti d'amore, quanto la trasparenza e la leale collaborazione, perché questa è una lotta importante, dove l'aspetto tempo diventa essenziale, quindi questo va fatto assolutamente, secondo me, proprio in base a questa richiesta di lealtà reciproca. Il discorso di trasparenza va benissimo, ma per assurdo io vedrei davvero la pubblicazione settimanale dei dati, faccio un esempio davvero per assurdo, come se fosse l'aggiornamento del fotovoltaico, cioè ogni settimana si dicono le richieste erogate con trasparenza, in modo che sia chiaro a tutti. Questo lavoro permetterebbe anche l'immediatezza della contezza dei dati sulla distribuzione territoriale per filiali e per diversi istituti di credito, quindi più trasparenza. È assolutamente necessario audire il Ministro che spero abbia magari toni meno entusiastici ma molto più precisi sui provvedimenti e sicuramente poter fare un confronto con un'altra fotografia della situazione proprio per maggior chiarezza e trasparenza e per vedere, anche con le difficoltà di avviare un percorso, quali istituti si sono adeguati nel frattempo. Io spero molti, ma poi trarremo evidentemente le conseguenze.

PRESIDENTE. Grazie. Nessun altro chiedendo di intervenire, ritengo che le considerazioni formulate potranno confluire nel testo della relazione che andremo ad approvare.

Se la Commissione concorda, propongo che il questionario con la tabella excel e la scheda di sintesi siano pubblicati in allegato al resoconto della seduta.

La Commissione approva.

PRESIDENTE. La seduta è tolta.

La seduta termina alle 9.40.

Pag. 20ALLEGATO 1

ALLEGATO 2

Tabella excel con le risposte delle banche sull'applicazione della normativa di cui ai decreti legge n. 18/2020 e 23/2020

- Il Presidente

della Camera - Il Senato

della Repubblica - Parlamento.it

- Altre istituzioni