XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconti stenografici delle audizioni

XVIII Legislatura

Commissione parlamentare di inchiesta sul sistema bancario e finanziario

Resoconto stenografico

Seduta pomeridiana n. 21 di Mercoledì 5 agosto 2020

INDICE

Sulla pubblicità dei lavori:

D'Ettore Felice Maurizio , Presidente ... 3

Audizione di rappresentanti di BPER Banca Spa sull'applicazione delle misure per la liquidità di cui ai Decreti-Legge nn. 18 e 23/2020:

D'Ettore Felice Maurizio , Presidente ... 3

Rossetti Stefano , Vice Direttore Generale Vicario ... 3

Corradini Paolo , Responsabile Pianificazione e Politiche creditizie ... 6

D'Ettore Felice Maurizio , Presidente ... 8

Ferro Massimo ... 8

Rossetti Stefano , Vice Direttore Generale Vicario ... 8

Ferro Massimo ... 8

Rossetti Stefano , Vice Direttore Generale Vicario ... 8

Ferro Massimo ... 8

Rossetti Stefano , Vice Direttore Generale Vicario ... 8

Ferro Massimo ... 8

Rossetti Stefano , Vice Direttore Generale Vicario ... 8

Ferro Massimo ... 8

Rossetti Stefano , Vice Direttore Generale Vicario ... 9

Lannutti Elio ... 9

Rossetti Stefano , Vice Direttore Generale Vicario ... 9

D'Ettore Felice Maurizio , Presidente ... 10

Rossetti Stefano , Vice Direttore Generale Vicario ... 10

D'Ettore Felice Maurizio , Presidente ... 10

Rossetti Stefano , Vice Direttore Generale Vicario ... 10

D'Ettore Felice Maurizio , Presidente ... 10

Martino Antonio (FI) ... 10

Rossetti Stefano , Vice Direttore Generale Vicario ... 10

D'Ettore Felice Maurizio , Presidente ... 11

Rossetti Stefano , Vice Direttore Generale Vicario ... 11

D'Ettore Felice Maurizio , Presidente ... 11

Rossetti Stefano , Vice Direttore Generale Vicario ... 11

D'Ettore Felice Maurizio , Presidente ... 12

ALLEGATO: Documentazione consegnata da BPER Banca Spa ... 13

Testo del resoconto stenografico

PRESIDENZA DEL VICEPRESIDENTE

FELICE MAURIZIO D'ETTORE

La seduta comincia alle 14.25.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione di rappresentanti di BPER Banca Spa sull'applicazione delle misure per la liquidità di cui ai Decreti-Legge nn. 18 e 23/2020.

PRESIDENTE. L'ordine del giorno reca l'audizione del dottor Stefano Rossetti, Vice Direttore Generale Vicario e del dottor Paolo Corradini, Responsabile Direzione Pianificazione e Politiche creditizie di BPER Banca in merito all'applicazione delle misure per la liquidità di cui Decreti-Legge numero 18 e 23 del 2020.

La presente audizione è in prosecuzione di tutte le audizioni che abbiamo fatto in merito. La Commissione, infatti, ha svolto un ampio ciclo di audizioni sul tema dell'attuazione degli interventi previsti dai Decreti-Legge numero 18 e 23 relativamente al settore bancario e finanziario per il sostegno alle aziende e le imprese colpite dall'emergenza epidemiologica. Quindi questo è il focus della nostra attività in questo momento.

La ringraziamo per la sua presenza, Vice Direttore Generale Vicario dottor Stefano Rossetti, prego.

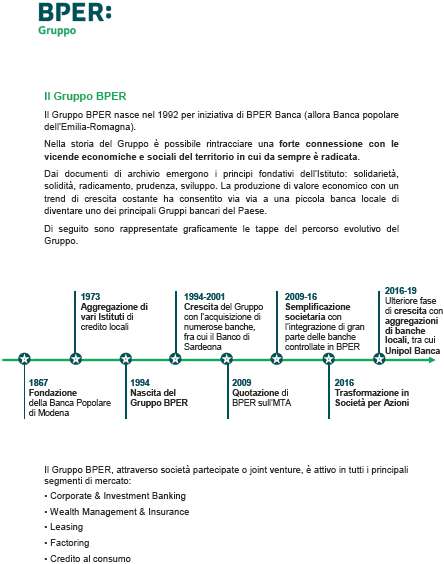

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Buon pomeriggio a tutti. Innanzitutto abbiamo mandato un documento che credo sia alla vostra attenzione e che scorrerò brevemente, introducendo il gruppo BPER. Siamo in questo momento la sesta banca italiana, ma non è obbligatorio che tutti ci conoscano adeguatamente. Di fatto siamo una banca che ha 153 anni di storia, perché nasciamo dalla fondazione della Banca Popolare di Modena. Modena è la sede legale e civile della banca in questo momento. È una banca che si è sviluppata per aggregazione di vari istituti negli anni 70 fino alla nascita nel 1994 del gruppo BPER che cresce successivamente con ulteriori banche, soprattutto nella zona del Sud Italia e soprattutto con l'acquisizione alla fine degli anni novanta del Banco di Sardegna. Nel 2009 si quota sull'MTA (Mercato telematico azionario) e dal 2009 al 2016, comincia un'opera di semplificazione societaria che porta dalle allora 11 banche all'attuale configurazione del gruppo che, di fatto, ha BPER Banca e il Banco di Sardegna. Poi in realtà abbiamo anche una filiale, ma che è un SA (Società Anonima) lussemburghese che è la BPER Luxembourg. Ci trasformiamo nel 2016 in società per azioni tra le prime banche popolari che adempiono a quello che viene definito tuttora il decreto «Renzi» sulle banche popolari con attivi superiori agli 8 miliardi di euro; tra il 2016 e il 2019 abbiamo un ulteriore consolidamento della banca con l'acquisizione nel novembre dell'anno scorso di UNIPOL Banca, operazione che dà anche un segnale dell'azionariato della banca.

Operiamo come banca commerciale a tutto tondo, quindi sui segmenti corporate e investment banking, wealth management, leasing, factoring e credito al consumo. Non sto a illustrare tutto l'organigramma della Pag. 4banca che porterebbe via tempo. Come ho detto prima, vi sono due grandi banche, anche perché nell'ultimo weekend di luglio abbiamo fuso le due banche di Bra, Cassa di Risparmio di Bra e Cassa di Risparmio di Saluzzo e quindi ad oggi ci presentiamo con BPER Banca e con Banco di Sardegna. È agli onori della cronaca che entro un certo numero di mesi andremo ad acquisire 532 filiali del Gruppo UBI e quindi a quel punto aumenteremo di circa il 40 per cento il nostro dimensionamento, ma ci torno dopo. Abbiamo partecipazioni strategiche in due società assicurative appartenenti al gruppo UNIPOL, una Arca Vita e l'altra Alba Leasing, che è il gruppo delle popolari. Abbiamo ulteriore partecipazione dalla Cassa di Risparmio di Savigliano e di Fossan. Il nostro nocciolo duro di azionisti è composto dal gruppo UNIPOL al 20 per cento, dalla Fondazione di Sardegna al 10,2 per cento, poi vi sono tutta una serie di Fondi di investimento di cui il maggiore attualmente è il Dimensional Fund Advisors (DFA) con il 4,1 per cento e circa il 65 per cento è di fatto sul mercato. Come numero di filiali ci posizioniamo al sesto posto in Italia e per totale dell'attivo uguale, con l'operazione che andremo a fare con UBI, andremo probabilmente a costituire come numero di filiali il terzo polo italiano, il quarto come attivo complessivo, perché comunque Banco BPM starà davanti a noi.

Abbiamo una distribuzione territoriale su 19 regioni con 1.349 sportelli; aree di elezione: l'Emilia-Romagna, per eccellenza – ci chiamiamo «Banca popolare dell'Emilia Romagna» –, con 333 sportelli, la Sardegna con 334 sportelli – quote di mercato che in alcuni casi sono veramente importanti –, l'Abruzzo, perché ereditiamo la vecchia Popolare di Lanciano e Sulmona e anche la Basilicata, perché in quelle zone avevamo la Banca del Materano. Abbiamo comunque una presenza con buone quote di mercato in tutto il Sud Italia.

La composizione della nostra clientela è per quasi la metà retail, un buon 46 per cento sulla parte corporate, il resto large corporate. Non indugerei più di tanto sui dati che sono a pagina 8 e a pagina 9, li lascio alle vostre cure. Dico solo che i dati, per quanto riguarda il 31 dicembre 2019, sono oggettivamente influenzati dall'incorporazione a novembre del 2019 di UNIPOL Banca, quindi sono dati che, rispetto allo stesso perimetro del 2018, scontano la fusione di UNIPOL Banca e l'ingresso di UNIPOL Banca nel perimetro del gruppo. Tutti i dati a margine di intermediazione, i servizi e il finanziario sono tutti in forte aumento rispetto all'anno precedente. È una banca che al 31 dicembre 2019 aveva 60 miliardi di impieghi con la clientela e 180 miliardi di raccolta sia nella forma diretta che nella forma indiretta.

A fine anno, sono a pagina 10 della presentazione, avevamo circa 9,6 miliardi che prendevamo da BCE; di questi, poco più della metà sono utilizzati per impieghi verso il settore privato e la Pubblica Amministrazione e gli altri, poco meno della metà, sono utilizzati in strumenti finanziari. È opportuno dire che con il tiraggio del TLTRO (Targeted Longer-Term Refinancing Operations) del 21 di giugno di quest'anno abbiamo interamente sostituito i 9,6 miliardi che abbiamo preso come TLTRO con 14 miliardi complessivi.

Le principali informazioni economiche e finanziarie le trovate a pagina 11. Per quanto riguarda il risultato netto di gestione, il risultato lordo, il margine di intermediazione e quant'altro se vi fossero domande, siamo a disposizione per qualsiasi approfondimento, così come alle pagine 12 e 13, secondo lo schema che c'è stato fornito, vi diamo un'evoluzione dell'andamento delle sofferenze lorde, degli unlikely-to-pay (UTP) e delle sofferenze nette. Sono tutte masse in forte diminuzione nel corso degli ultimi tre anni in ossequio alla politica ispirata da BCE di diminuzione dell'NP (net profit) ratio sia lordo che netto e che sono fortemente influenzate da operazioni di cessione con GACS (Garanzia cartolarizzazione sofferenze) oppure di cessione nell'ambito di un'operazione più complessa che è quella dell'acquisto di UNIPOL Banca da parte del gruppo UNIPOL che ha trovato non come contropartita diretta, ma collaterale anche una cessione di sofferenze alla società del gruppo UNIPOL, che si chiama UnipolRec, Pag. 5per circa 960 milioni di importo netto. Devo aggiungere che nel corso di quest'anno, nella seconda metà di luglio, abbiamo perfezionato la quarta operazione di cessione con GACS che noi abbiamo denominato «Spring» per circa un miliardo e €200.000 di gross book value (GBV), valore lordo di cessione e con questo ci siamo portati a un valore dell'NP ratio lordo che sta pochissimo sopra il 9 per cento e 580 per quanto riguarda l'NP netto. Avevamo al 31 dicembre 2019, oggi le cifre sono modificate di poco, 13.805 dipendenti e 1.350 sportelli di cui 1.349 in Italia e uno in Lussemburgo.

Mi soffermerei su ciò che abbiamo fatto in funzione dell'emergenza coronavirus che si è manifestata dalle prime settimane di marzo. Oggettivamente, al di là della costituzione di un comitato di crisi immediato che fosse permanentemente convocato e fosse in grado di dare risposte immediate alle esigenze maturate e maturande nel corso della crisi, le prime azioni hanno riguardato le cosiddette «zone rosse», quindi la chiusura delle filiali – noi avevamo una filiale a Codogno, tanto per dire –, nonché le astensioni lavorative nella quarantena per i lavoratori e residenti della zona secondo le modalità che sono state dettate dalle varie ordinanze regionali governative che in quel momento si accavallavano anche con un po' di confusione. Dopodiché le grandi direttrici sulle quali ci siamo mossi sono la gestione delle risorse umane, la cosiddetta «continuità aziendale», la business continuity, la tutela del pubblico e il sostegno all'economia.

Per quanto riguarda la gestione delle risorse umane, che sono la nostra risorsa più preziosa, abbiamo disposto tutto ciò che riguardava la sospensione immediata delle trasferte, le modalità di e-learning, il divieto di accesso di personale esterno nelle sedi principali, il divieto per i consulenti di entrare nelle nostre filiali e, soprattutto, abbiamo instaurato subito una modalità di comunicazione con le nostre persone. Noi abbiamo un'intranet aziendale, ebLink, raggiungibile anche in esterno: attraverso quello e un ulteriore sito rafforzativo di una casella mail della direzione delle risorse umane abbiamo continuato in qualsiasi momento o ora del giorno e della notte ad aggiornare le direttive, a mantenere un dialogo aperto con chiunque avesse delle curiosità, delle domande su qualsiasi cosa che riguardasse quei momenti di emergenza. Abbiamo poi autorizzato immediatamente il lavoro agile inizialmente per le 250 persone che ritenevamo fondamentali per assicurare la continuità aziendale, ma successivamente lo abbiamo esteso a tutte le persone, realizzando in pochissimo tempo la possibilità di lavorare da casa per quasi 3.000 persone, lavorando sia da proprio computer personale sia da un computer eventualmente fornito dall'azienda. Tenete conto che nel nostro piano industriale l'idea di arrivare a 1.000 persone in smart working per noi era spostata al 2022. Ad aprile del 2020 avevamo già 3.000 persone che lavoravano in smart working. Abbiamo naturalmente ridotto gli orari al pubblico. Abbiamo dato permessi speciali in particolare per i dipendenti con i figli minori a casa. Abbiamo fornito tutte le indicazioni per i certificati, per gli spostamenti casa-lavoro, abbiamo costituito anche un supporto psicologico professionale telefonico e abbiamo esteso le coperture assicurative sanitarie a tutela dei dipendenti. Abbiamo mantenuto un costante contatto tra il nostro responsabile della sicurezza e i rappresentanti sindacali dei lavoratori che costituiscono la cinghia di trasmissione nei confronti della tutela dei lavoratori. Abbiamo rafforzato tutti i presidi igienico-sanitari delle filiali e degli uffici centrali.

Per quanto riguarda la continuità aziendale, è chiaro che dovevamo assicurare da decreto il servizio, per cui abbiamo chiuso una parte delle agenzie ma tenuto aperta la stragrande maggioranza delle nostre filiali, dotandole dei mezzi necessari sia per la clientela che per i colleghi. Abbiamo avviato il confronto con ABI e Banca d'Italia e il risultato è che più del 70 per cento delle nostre filiali sono sempre state aperte. Dal 4 maggio, le abbiamo riaperte integralmente tutte. Abbiamo sempre garantito il funzionamento degli ATM. Il 50 per cento dei dipendenti ha operato in smart working e il 50 per cento dei dipendenti è una Pag. 6media tra il 60 per cento della rete e il 90 per cento della direzione centrale. Naturalmente abbiamo avuto una fortissima crescita dei canali on-line.

A tutela del pubblico, al di là della cartellonistica, delle modalità di accesso e quant'altro, abbiamo realizzato immediatamente un rafforzamento di tutti i canali remoti di interlocuzione e quindi abbiamo messo immediatamente sezioni dedicate alle misure del Governo, alle agevolazioni disposte di iniziativa del gruppo, i plafond, le moratorie con accessi differenziati anche per categoria di clientela, privati e imprese sia sul sito che nell'ambito dei social. Abbiamo messo checklist di documentazione necessaria per la presentazione delle richieste. Abbiamo dedicato chat, numeri verdi e contact center, rafforzando enormemente e facendo sì che anche i contact center, che per definizione lavorano in situazioni di prossimità, potessero lavorare direttamente in smart working. Abbiamo poi potenziato tutti i canali di comunicazione a distanza e pubblicato soluzioni adatte per gestire l'emergenza, istruzioni adatte alla rete, regole, procedure interne e quant'altro.

A questo punto l'ultimo grande canale al quale ci dovevamo rivolgere in ossequio ai Decreti «Cura Italia» del 17 marzo e «Liquidità» dell'8 aprile era quello di organizzare le misure di sostegno per le famiglie e per le imprese. Poi lascerò la parola a Paolo Corradini per dare numeri più specifici ma mi preme fare qualche considerazione sul metodo e sui processi. Tenete conto che abbiamo dovuto affrontare prima di tutto il problema delle moratorie, perché il Decreto arrivava subito a cavallo del 31 di marzo – il primo Decreto è del 17 – e il 31 è una data di scadenza dei mutui, dei prestiti e di quant'altro. Noi normalmente facevamo tra le 2.300 e le 2.500 moratorie all'anno: in 100 giorni ne abbiamo fatte 101.000. Normalmente noi facevamo una media di 1.600 operazioni con SACE, Fondo centrale di garanzia (FCG) e MCC (Mediocredito Centrale): in 120 giorni ne abbiamo fatte qualcosa come 68.000. Questo ha significato nei primi giorni dover completamente ridisegnare tutti i processi, i bravi direbbero end-to-end, dall'inizio alla fine, per renderli agili, per fare in modo che anche le nostre persone potessero immediatamente renderli esecutivi sia per quanto riguarda l'assoluzione della documentazione da parte della clientela, sia per assicurare la finalizzazione del finanziamento che doveva trovare rapidamente un'erogazione nei confronti della clientela. Credo che, a fronte dei numeri che darà adesso Paolo Corradini, un pochino di ragione di uno sforzo che va ascritto totalmente alle colleghe e ai colleghi della banca debba venire riconosciuto.

Prego, partendo dalle misure che avevamo adottato fin dall'inizio.

PAOLO CORRADINI, Responsabile Pianificazione e Politiche creditizie. Buon pomeriggio a tutti anche da parte mia. Le moratorie erano il primo strumento, subito dopo, nel giro di un paio di giorni, siamo usciti con i due plafond di credito interni banca sia per i privati sia per le PMI. Poi siamo rimasti in attesa che arrivassero le misure governative perché sui giornali si leggeva che erano in dirittura d'arrivo dei decreti. A quel punto, quando sono uscite le misure governative, ci siamo appropinquati immediatamente con i €25.000. Prima c'era il finanziamento fino a €25.000, che poi in un momento successivo è stato aumentato a €30.000, con MCC e ISMEA e poi siamo passati alle operazioni oltre i €30.000 quindi sia con SACE che con Garanzia MCC. Sempre relativamente al Decreto «Cura Italia» siamo entrati anche con la potenziale anticipazione della cassa integrazione ai dipendenti e ai privati che ce ne avessero fatto richiesta. Poi ci sono stati aspetti più interni banca, però non per questo meno importanti. A livello di gruppo ci sono state donazioni per oltre 3 milioni di euro per strumentazione tipicamente sanitaria e volta a potenziare le strutture ospedaliere di cura; poi sono state predisposte anche attività per il welfare sociale, per la ricerca scientifica e per implementare strumenti educativi.

Nella pagina successiva, a pagina 20, abbiamo voluto indicarvi un monitoraggio che abbiamo iniziato a fare da subito. Vedete che il primo grafico, le due spezzate, tratteggiata piuttosto che in modalità continua, Pag. 7 riguarda il numero di richieste che sono affluite presso il nostro gruppo per finanziamenti entro i €30.000 – all'inizio erano entro i €25.000 – e il numero di erogazioni; come diceva prima il Vice Direttore, abbiamo posto in essere da subito tutta una serie di necessità, di semplificazioni, anche approfittando delle indicazioni del Decreto. Penso, per esempio, alla possibilità di avere il perfezionamento contrattuale per mail, cioè senza fare spostare il cliente e quindi mandandogli piano di ammortamento e nuovo contratto firmato per mail. La cosa più importante è stata l'automatizzazione dell'invio di flussi, perché MCC per fornire la garanzia aveva necessità di un corredo informativo che è stato modificato nel corso del tempo ma che, in ogni caso, abbiamo dovuto implementare in modalità automatica, visto il flusso di domande che stavano arrivando, per accelerare i tempi dalla richiesta al perfezionamento. Vedete che poi siamo arrivati nel corso delle settimane (qua il dato arriva al 24 di luglio, quindi dopo il 15 di luglio c'è la settimana successiva) a mantenere un rapporto richiesta-erogazione nell'ambito del 88/90 per cento. Per la verità se andiamo alla situazione di ieri, siamo in agosto, questa percentuale è anche leggermente più alta, perché chiaramente ogni giorno ci sono erogazioni piuttosto che numero di richieste. Sotto abbiamo compendiato, sempre in una sorta di ulteriore monitoraggio, le nostre richieste complessive di operazioni con Garanzia MCC per capire come ci stavamo muovendo nei confronti del sistema. Per fare una sintesi, se noi prendiamo a rapporto le nostre 42.422 domande alla data del 24 di luglio nei confronti del dato ufficiale di 752.800 domande arrivate a MCC che troviamo nel loro sito, il rapporto ci dà una copertura del 5,64 per cento (lo vedete nella spezzata rossa). A fronte di una nostra quota di mercato (è la spezzata a pallini) del 2,95 per cento, voi vedete che nel corso del tempo la nostra quota di mercato è oscillata attorno al doppio della nostra quota di mercato normale: questo per cercare di sostenere i territori e per cercare di accelerare i tempi per fornire liquidità a tutti coloro che la stavano chiedendo, anche tenendo conto, per quanto riguarda le operazioni con MCC, di una semplificazione del merito creditizio che comunque era necessario fare. Abbiamo fatto tutto questo in un momento in cui c'era il lockdown, in cui i clienti non potevano essere chiamati in filiale, in cui i colleghi non erano completamente in filiale e in cui abbiamo detto prima che i gestori erano in buona parte in smart working. Abbiamo dovuto ridisegnare buona parte dei processi a fronte di una mole di domande che non aveva avuto uguali nel corso dell'anno 2018 e 2019.

Nella pagina successiva, a pagina 21, possiamo iniziare a vedere – io scorro alcuni dati, se ci sono domande, siamo qui – i dati relativamente ai finanziamenti entro i €30.000 e oltre i €30.000 nelle varie forme, anche con la rinegoziazione del debito suddivisi per aprile, maggio e giugno. Voi vedete, per esempio, che salta all'occhio che i finanziamenti entro i 30,000 di aprile, maggio, giugno hanno un degrado, perché il grosso è stato richiesto nel mese di aprile e nel mese di maggio. Le domande annullate o ritirate dal cliente, perché non aveva i requisiti, sono state molto poche rispetto a quelle declinate. In modalità di grande semplificazione abbiamo dovuto comunque esaminare anche il merito creditizio, l'antiriciclaggio e i principi che erano già contenuti nel Decreto, per cui sofferenze di sistemi e default al 31 di gennaio erano le principali cause di declinazione della richiesta. L'8,7 per cento è il rapporto che troverete complessivo alla data del 30 giugno per quanto riguarda il rapporto fra domande ricevute e domande declinate. Gli importi sono veramente significativi e le erogazioni vedete che oscillano sempre nel corso dei vari mesi, nei rapporti di cui vi parlavo prima, attorno all'85/90 per cento.

Per quanto riguarda il secondo blocco di finanziamenti aggiuntivi, alla data odierna abbiamo quasi 1.500 domande di integrazione di quei €5.000 per arrivare ai €30.000 per circa 8 milioni. Voi qua non vedete nulla, ma non vedete nulla perché le domande di integrazione fra €25.000 e €30.000 sono già incluse nella parte di giugno 2020: nelle 7.628 domande ci sono già i prestiti Pag. 8solo di €30.000 mentre qua si parlava di integrazione fra €25.000 e €30.000. Non vedete nulla.

Poi ci sono i finanziamenti maggiori di €30.000 e la rinegoziazione. Vedete i numeri. È chiaro che qua si tratta di istruttorie molto più complesse anche per i clienti, ci sono importi differenti e quindi devono fornire anche un certo quantitativo di documentazione. Adesso sostanzialmente ci siamo. Ci stiamo focalizzando maggiormente verso queste operazioni rispetto ai €30.000 che stanno scemando, perché il tempo è passato.

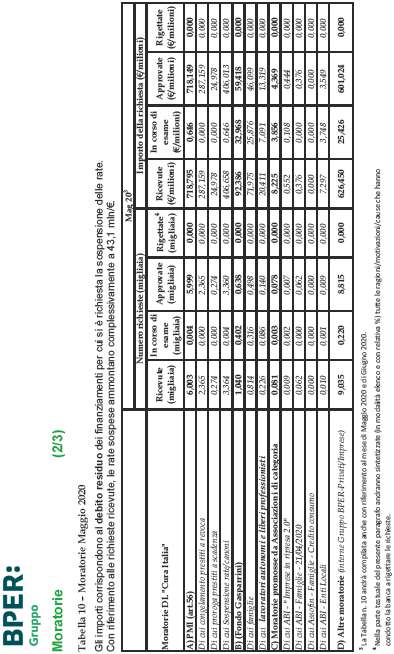

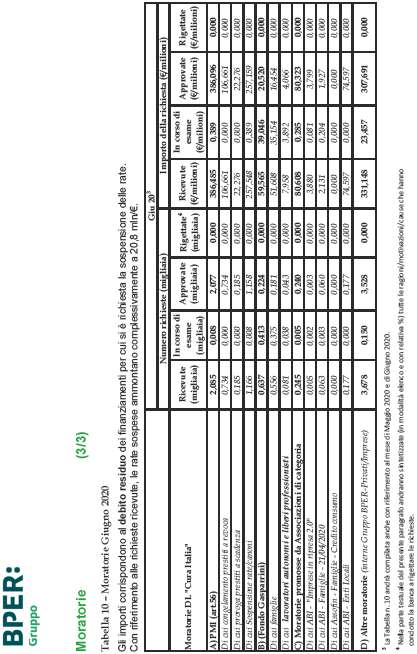

Alla pagina successiva, pagina 21, voi trovate la parte relativa al «Cura Italia», principalmente le moratorie. Vedete che le moratorie si sono concentrate principalmente nel primo mese. Le tre pagine che seguono sono di aprile, maggio e giugno, quindi vedrete scemare le domande di moratoria, perché le moratorie sulla sospensione dei mutui si sono concentrate nel primo mese. Un aspetto che secondo me è importante sottolineare – voi vedete che ci sono nell'ultima riga altre moratorie interne che costituiscono complessivamente quasi un 47 per cento delle moratorie concesse – è quello relativo alle moratorie interne, che la banca ha immediatamente posto in essere, il 18/19 marzo, nel momento in cui molti clienti, principalmente privati, non trovavano accesso alla cosiddetta «Legge Gasparrini», il Fondo Gasparrini. Pertanto, abbiamo dovuto supplire con moratorie interne, altrimenti le rate sarebbero entrate in fase di scadenza. La percentuale complessiva di moratorie nei tre mesi è elevata: abbiamo detto quasi 102.000 moratorie per 11 miliardi di debito residuo. Queste sono cifre significative per il nostro gruppo bancario.

Andrei a questo punto, se non ci sono particolari domande, a dire che aprile, maggio e giugno hanno dei trend che, come vedete, sono in calo per motivi di modalità tecnica delle moratorie.

Nella pagina successiva, pagina 25 noi troviamo quelli...

PRESIDENTE. Scusi, facciamo porre ai senatori delle domande su questa parte perché hanno aula; poi proseguiamo.

MASSIMO FERRO. Grazie. Ringrazio il dottor Rossetti e il dottor Corradini.

Vengo subito a quest'ultima parte del suo intervento, pagina 21, perché non riesco a capire come si ricollega con i tassi medi indicati a pagina 25 il tasso medio applicato. Nel senso che vedo, per esempio, finanziamenti sopra i €30.000, la media dei tre mesi aprile, maggio e giugno, vado a occhio sarà 1,3, insomma 1,691; 1,158; 1,191. Se andiamo a pagina 25 finanziamenti sopra i €30.000 e sopra i €100.000 vedo 2, 2, 2, 2 con intervento e senza intervento 3, 3, 3, 3, cioè questo 1 che risulta pagina a 21 come salta fuori? Era questa la domanda.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Provo a risponderle, sperando di centrare la risposta. Sono a pagina 21. La media sostanziale di aprile, maggio e giugno dei finanziamenti inferiori a €30.000.

MASSIMO FERRO. No, mi interessava capire quelli superiori a €30.000.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. I finanziamenti superiori a €30.000 ne abbiamo fatti 1,6; 1,100.

MASSIMO FERRO. Sì, 1,129.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Tenga conto che comunque i finanziamenti fatti dal punto di vista delle erogazioni di cui deliberate di erogato sono 301 operazioni al tasso dell'1,691. È questo no? Superiore a €30.000.

MASSIMO FERRO. Sì, superiore a €30.000.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. 1,691 in aprile, 1,158 in maggio e 1,154 le pratiche.

MASSIMO FERRO. Come ricongiunge questi numeri, Direttore, con quelli a pagina 25 dove ci sono i tassi di interesse medi applicati ai finanziamenti erogati, dove lei guarda, sopra i €30.000 e sotto i €100.000 sia con intervento che senza intervento? Pag. 9Come fa a saltare fuori la media dell'1 di cui a pagina 21 con questi che sono tutti superiori al 2,3, 2,2, uno 3,2 addirittura? Però è una domanda tecnica, probabilmente non riesco a capire io.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Allora questi sono tra €30.000 e €100.000 e sono 2,4; 2,6 e 2,6 più o meno, perché qui ci sono 2,4; 2,6 e quant'altro con 1,691 maggiore di €30.000. Il tema vero è che nei maggiori di €30.000 non c'è il cap a €100.000, quindi può darsi che nei 301, nei 154 e nei 33 vi siano operazioni di importo più largo dei €100.000 che abbattono il tasso medio, mentre se freezo da €30.000 a €100.000, il tasso applicato è quello che lei vede a pagina 25: 2,4; 2,61 e 2,63; cioè se vado sopra €100.000 e faccio un'operazione da 5 milioni di euro è evidente che la farò probabilmente a un tasso più... Dove ci sono importi più grossi, il rating aziendale è tendenzialmente alto. Mi scusi, in maniera molto serena: se devo dare €100.000, li do anche a un rating 6, 5, 7. Se devo dare 10 milioni di euro, è chiaro che i rating devono essere delle prime quattro categorie, quindi saranno anche molto più appetiti dal mercato e siamo costretti a essere un pochino più munifici rispetto a quelle che sono le strutture del mercato.

ELIO LANNUTTI. Mi riallaccio alle domande del senatore Ferro, quelle sui tassi di interesse, perché i prestiti garantiti avevano un tetto che non poteva essere superato; quindi probabilmente, se mi permette, senatore Ferro, la domanda era questa, cioè sono stati superati quei tetti? Perché c'è un'incongruenza tra la pagina 25 e la pagina 21, come ha giustamente rilevato il senatore Ferro. Quindi, per carità, è una semplice richiesta di chiarimento, perché noi abbiamo audito anche altre banche prima della vostra e in alcuni casi sono stati superati quei tassi che erano fissati dalla legge. In alcuni casi, e quindi è questa la domanda che io mi permetto di porre, i prestiti prima sotto €25.000 e poi €30.000, quelli garantiti totalmente, erano stati assorbiti dai prestiti pregressi. Quindi la domanda che mi permetto di rivolgerle è se anche voi, quando avete erogato quei prestiti, avete tenuto conto di assorbire precedenti prestiti. Grazie.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. La ringrazio io della domanda, perché ci consente di fare, credo, abbastanza bella figura. Parto dai tassi. I tassi inizialmente, stiamo parlando delle prime erogazioni sotto i €25.000 che sono di aprile sostanzialmente – a marzo abbiamo utilizzato quei dieci giorni per interpretare il Decreto e capire come funzionava –, il Rendistato, perché era quello il tasso a cui si faceva riferimento per gli allora €25.000, stava attorno a 1,55. Anche se allora c'erano tutte le scadenze che volevi ma non potevi andare oltre i sei anni, noi abbiamo optato per solo due soluzioni: una a tre anni a tasso zero e una a cinque anni e sette mesi che, in realtà, erano i sei anni con due anni di preammortamento all'1,45. Successivamente, a maggio, abbiamo abbassato ulteriormente i tassi e siamo andati sempre a zero per i tre anni, anche perché nel frattempo si era leggermente modificato il Rendistato e a maggio è entrata in vigore la modalità che alzava a €30.000 e che allungava fino a dieci anni la possibilità di scadenza dei prestiti garantiti integralmente dallo Stato quindi da MCC. Per cui siamo sempre stati nei range derivanti dal Rendistato. Poi siamo andati all'1,25 per i cinque anni e sei mesi e all'1,60 per quanto riguarda il tasso a dieci anni che era intervenuto nel frattempo con il terzo Decreto. Tanto per dire, ieri abbiamo aggiornato i tassi sul Rendistato e abbiamo mantenuto a zero il tasso a tre anni perché nel frattempo si era abbassato. Abbiamo fatto in modo che con il Rendistato faccia 0,41. Il sei anni lo abbiamo portato a 0,85 con il Rendistato che fa 0,86, perché è il Rendistato più 20 centesimi. Il dieci anni l'abbiamo portato all'1,05 con il Rendistato che fa 1,06/1,07 circa. Quindi noi siamo sempre stati sotto la soglia.

Per quanto riguarda la seconda domanda invece, noi abbiamo disposto che non vi fosse nessun tipo di compensazione per quanto riguarda l'erogazione dei finanziamenti e laddove il finanziamento fosse stato un finanziamento su una linea che Pag. 10non era sconfinata, abbiamo predisposto, proprio per evitare eventuali compensazioni, l'erogazione con assegno circolare o con bonifico su un'altra banca. Abbiamo mantenuto una rigida linea di non compensazione con quanto riguardava i saldi e il rifinanziamento.

PRESIDENTE. Le rinegoziazioni. Come diceva Lannutti, questa tabella a pagina 21, la rinegoziazione dei debiti in essere. Avete rinegoziato.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Quello però fa parte di un altro tipo di finanziamento superiore ai €30.000, in cui è consentito, quello che noi chiamiamo come prodotto, il cosiddetto «rewind». È consentita prima con una dazione del 10 per cento in più e dopo di almeno il 25 per cento in più, prima almeno il 10 e poi...

PRESIDENTE. Una parte della risposta sta qui.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Abbiamo rinegoziato in diversi casi linee di credito esistenti, ma questo fa parte del pacchetto complessivo del Decreto «Liquidità» che va anche a tutela dell'imprenditore. È previsto dalla legge e noi siamo stati ben felici di farlo.

PRESIDENTE. Prego, onorevole Martino.

ANTONIO MARTINO. Una segnalazione che faccio alla BPER è che, al netto del fatto che i dati sembrano abbastanza corretti e fanno capire che c'è un lavoro sicuramente di attenzione rispetto alla problematica e a quello che il mercato richiede, in alcuni territori periferici rispetto alla centralità storica della BPER probabilmente i dati non sono così coerenti. Vorrei capire se c'è una differenziazione nelle statistiche dei dati divisi per regione rispetto alla vostra presenza di mercato o se il dato è mediato in generale; cioè, se i dati di affidamenti in Emilia Romagna sono in linea con quelli di tutti gli altri territori più periferici, ad esempio Abruzzo, Basilicata, Sardegna o altri, o se ci sono delle disparità. Segnalo per esperienza diretta che in alcuni territori, a volte, ho riscontrato un atteggiamento in alcuni dirigenti della banca che può falsare le dichiarazioni. Nel senso che se la clientela viene invitata a non presentare le pratiche è difficile valutare e dire sì o no, poi nella legittimità dei rapporti la banca può tranquillamente e deve farlo anzi nella tutela di quello che fa; ma se si incentiva in maniera indiretta e informale la presentazione delle pratiche, le statistiche rischiano di essere falsate. Quindi la prima è una domanda tecnica, la seconda è una segnalazione. Grazie.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. La ringrazio, le rispondo e sarà anche nostra cura andare a verificare eventualmente nei territori che lei ha citato.

Intanto la riporto a pagina 7 per dire che noi consideriamo territori con quote di mercato superiori al 10 per cento territori di nostra elezione, in cui noi siamo banca storica del territorio e ci consideriamo banca storica. Ci consideriamo banca del territorio. L'Emilia-Romagna per definizione è nel nome, ma per noi vale la stessa considerazione per quanto riguarda l'Abruzzo. Noi in Abruzzo abbiamo in questo momento 97 filiali. Credo che abbiamo una quota di mercato che è ben superiore al 10 per cento così come la Basilicata, così come la Sardegna, così come dovrei dire in questo momento, forse anche il basso Piemonte. Abbiamo quote di mercato che sono molto significative e quindi siamo particolarmente attenti a quelle zone, perché crediamo che in quelle zone esprimiamo una storia che dobbiamo onorare e mantenere. Ciò che lei dice mi fa un grande dispiacere perché poter assistere i clienti con finanziamenti garantiti, in alcuni casi al 100 per cento o in casi minori al 90 o al 70/80 se c'è una rinegoziazione, per noi significa fare buon credito garantito con RWA (Risk-eighted assets), cioè assorbimenti di capitale minori. Poi purtroppo abbiamo in questo momento 13.000 persone, forse qualcuna non batte esattamente il tempo giusto. Forse è impossibile dire che non ce l'abbiamo, Pag. 11 ma assolutamente noi siamo in grado di produrre statistiche non solo per ciascuna regione ma anche provincia tali per cui le posso dire che le medie che io ho indicato, che sono medie nazionali, sono medie che si sono compensate largamente sia nelle zone dove eravamo storici sia in alcune zone, le cito per esempio il Triveneto e la Toscana, dove siamo meno presenti, sia come numero di sportelli sia come storicità del nostro gruppo.

PRESIDENTE. Faccio un'ultima domanda. Con riferimento alle operazioni di cartolarizzazione delle sofferenze «Spring», mi pare che il valore lordo contabile è intorno a 1,2 miliardi, se non sbaglio. Volevo fare una domanda molto precisa. Qual è stato il prezzo di cessione e quanta parte del portafoglio era composta da crediti garantiti e da crediti chirografari? Se avete queste informazioni, visto che l'operazione ha avuto una certa rilevanza, è un'occasione per domandarlo.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Sono informazioni che troveranno una loro dinamica nella presentazione dei dati semestrali che sta avvenendo in questo momento nel nostro Consiglio di Amministrazione. Le do delle cifre. Tenga conto che qui c'è anche un tema di garanzia dello Stato che eleva un pochino la garanzia della cosiddetta «tranche senior», perché lei sa che in una cartolarizzazione c'è una tranche senior garantita dallo Stato, una tranche junior. Il prezzo di cessione minimo è attorno ai 25 bps. La composizione della cartolarizzazione era sostanzialmente attorno a un 67/68 per cento di ipotecario e 32 per cento non garantito.

PRESIDENTE. Io farei concludere ora.

STEFANO ROSSETTI, Vice Direttore Generale Vicario. Velocemente c'erano due ulteriori tabelle per quanto riguarda le controversie finanziarie con ACF (Arbitro per le controversi finanziarie) che vi invito a leggere, ma credo che, per quanto riguarda il nostro istituto, delle quattro banche risolute che ha comprato la Cassa di Risparmio di Ferrara, ci sono qui anche i rappresentanti delle associazioni dei consumatori, abbiamo dato buona prova di noi nell'ambito del rapporto con il territorio, instaurando fin da subito un'ottima corrispondenza e credo che troverà anche consistenza nelle prossime erogazioni del 30 per cento per quanto riguarda gli azzerati e dell'85 per cento per quanto riguarda i tenutari di bond subordinati.

Le ultime considerazioni che mi permetto di fare sono velocissime e riguardano il proseguo. Siamo nell'imminenza di un nuovo Decreto che probabilmente voi discuterete fra qualche ora. Siamo nell'imminenza di nuovi provvedimenti che riguardano anche l'economia. Quello che ci permettiamo di dire è che una mole impressionante di moratorie è in scadenza al 30 settembre. Non tutte le aziende sono e saranno in grado di adempiere e quindi io credo che una proroga di queste scadenze sia quasi indispensabile, valutando anche con la Commissione europea che queste stesse proroghe non incidano dal punto di vista dei cosiddetti «meccanismi perversi europei» nella classificazione forborne di coloro che vedono per la seconda volta allungato il periodo di concessione.

L'altra considerazione che faccio è che, così come noi cartolarizziamo un domani le sofferenze e oggi anche gli unlikely-to-pay, cosa che noi non abbiamo ancora fatto, un domani si potrebbe pensare ai meccanismi di cartolarizzazione di tutti questi pacchetti di garanzie che potrebbero essere alleggeriti anche dai bilanci bancari per consentire nuovo credito siccome sono in ramp up, sono già stati fatti decreti attuativi, ma se ne attende ulteriore perfezionamento per quanto riguarda una misura quale quella del 110 per cento che è sicuramente una misura che dà ossigeno a un settore molto stressato come quello delle costruzioni. La semplicità è una misura che, per le modalità con cui si propone una certificazione di garanzia, si propone alla complicazione. Bisognerebbe cercare di riuscire a essere il più possibile semplici nella decretazione attuativa di questa misura, perché le banche sono tutte molto disponibili e raccogliamo grandi manifestazioni Pag. 12 di interesse da parte dei clienti privati, imprese e quant'altro ad adire a questo tipo di attività. Sapendo che di per sé non è una misura semplicissima, perché si parla di certificazioni, si parla di cessione di credito IVA, c'è tutto un qualche cosa che va fatto, però più è semplice, più oggettivamente si riesce a farlo meglio. Vi faccio un esempio solo. Nell'operazione più semplice che era quella dei €25.000, il codice ATECO (ATtività ECOnomiche) per molti era uno sconosciuto. Se voi foste stati un giardiniere, voi avreste avuto quattro codici ATECO a disposizione a seconda se facevate il giardiniere singolo, se lo facevate con un negozio di rivendita di piante, se lo facevate come agricoltore o se lo facevate come persona fisica, quindi per un normale cittadino o quant'altro un codice ATECO potrebbe essere anche un illustre sconosciuto. Quando addirittura ne hai quattro e non sai dove andare, una complicazione.

PRESIDENTE. Vi ringrazio delle comunicazioni conclusive. Vi ringrazio per l'audizione e anche per la vostra correttezza e precisione nelle risposte, correttezza nel senso tecnico, che è quello che a noi interessa in queste fasi.

Alcune comunicazioni finali. La Commissione riprenderà i lavori con le audizioni di MPS l'8 settembre, Mediobanca il 9 settembre, nella settimana successiva Credem, Popolare di Sondrio, Carige e a seguire Banca Popolare di Bari.

Penso che sia da tutti gradito nella Commissione, anche da coloro che non sono presenti, rivolgere un sentito saluto e ringraziamento al vice presidente il senatore D'Alfonso che ha annunciato le sue dimissioni da questa Commissione in quanto eletto presidente della Commissione finanze del Senato. L'ha comunicato oggi a tutti ed è venuto pure a salutare. Lo ringraziamo nuovamente.

Dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna. Grazie, la seduta è tolta.

La seduta termina alle 15.15.

Pag. 13ALLEGATO

- Il Presidente

della Camera - Il Senato

della Repubblica - Parlamento.it

- Altre istituzioni