Camera dei deputati

Sezione di navigazione

Menu di ausilio alla navigazione

XVII Legislatura

dal 15/03/2013 - al 22/03/2018

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenutoResoconto dell'Assemblea

XVII LEGISLATURA

Allegato A

Seduta di Martedì 18 giugno 2013

TESTO AGGIORNATO AL 21 NOVEMBRE 2013

COMUNICAZIONI

Missioni valevoli nella seduta del 18 giugno 2013.

Abrignani, Angelino Alfano, Gioacchino Alfano, Alfreider, Amici, Archi, Baretta, Benamati, Berretta, Bocci, Boccia, Michele Bordo, Borletti Dell'Acqua, Bray, Brunetta, Caparini, Carrozza, Casero, Castiglione, Cicchitto, Cirielli, D'Alia, Dambruoso, De Girolamo, Dell'Aringa, Dellai, Di Lello, Luigi Di Maio, Epifani, Fassina, Ferranti, Gregorio Fontana, Fontanelli, Formisano, Franceschini, Galan, Giampaolo Galli, Gebhard, Giachetti, Alberto Giorgetti, Giancarlo Giorgetti, Kyenge, La Russa, Legnini, Letta, Lombardi, Lorenzin, Lupi, Merlo, Migliore, Orlando, Pisicchio, Pistelli, Realacci, Rigoni, Sani, Santelli, Sereni, Simoni, Speranza, Vezzali, Vito.

(Alla ripresa pomeridiana della seduta).

Abrignani, Angelino Alfano, Gioacchino Alfano, Alfreider, Amici, Archi, Baretta, Benamati, Berretta, Bocci, Boccia, Michele Bordo, Borletti Dell'Acqua, Bray, Brunetta, Caparini, Carrozza, Casero, Castiglione, Cicchitto, Cirielli, D'Alia, Dambruoso, De Girolamo, Dell'Aringa, Dellai, Di Lello, Luigi Di Maio, Epifani, Fassina, Ferranti, Fico, Gregorio Fontana, Fontanelli, Formisano, Franceschini, Galan, Giampaolo Galli, Gebhard, Giachetti, Alberto Giorgetti, Giancarlo Giorgetti, Kyenge, La Russa, Legnini, Letta, Lombardi, Lorenzin, Lupi, Antonio Martino, Merlo, Meta, Migliore, Orlando, Pisicchio, Pistelli, Realacci, Rigoni, Sani, Santelli, Sereni, Simoni, Speranza, Vezzali, Vito.

Annunzio di proposte di legge.

In data 17 giugno 2013 sono state presentate alla Presidenza le seguenti proposte di legge d'iniziativa dei deputati:

LOREFICE ed altri: «Istituzione di una Commissione parlamentare di inchiesta sui casi di morte e di gravi malattie che hanno colpito il personale italiano impiegato in missioni militari all'estero, nei poligoni di tiro e nei siti di deposito di munizioni, nonché sui vaccini somministrati al personale militare e sull'adeguatezza della raccolta e dell'analisi epidemiologica dei relativi dati sanitari» (1206);

MONGIELLO: «Modifiche al testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, al decreto legislativo 30 dicembre 1992, n. 504, e al decreto legislativo 15 novembre 1993, n. 507, in materia di esenzione dall'imposta sui redditi, dall'imposta municipale propria e dalla tassa per lo smaltimento dei rifiuti solidi urbani in favore degli ultracentenari» (1207);

MONGIELLO: «Divieto di svolgimento delle attività di prospezione, ricerca e coltivazione degli idrocarburi liquidi nelle acque del Mare Adriatico» (1208);

NICCHI: «Modifica all'articolo 31 della legge 12 novembre 2011, n. 183, concernente l'esclusione delle spese per gli interventi realizzati direttamente dai comuni e dalle province in relazione a eventi calamitosi dal saldo finanziario rilevante ai fini del patto di stabilità interno» (1209);

MARIANI e GHIZZONI: «Concessione di un contributo straordinario all'Opera delle Mura di Lucca in occasione del cinquecentesimo anniversario della costruzione della cerchia muraria» (1210);

VACCA ed altri: «Modifica all'articolo 399 del testo unico di cui al decreto legislativo 16 aprile 1994, n. 297, in materia di trasferimento dei docenti delle scuole di ogni ordine e grado» (1211);

ZAMPA e LENZI: «Modifica all'articolo 19 della legge 23 dicembre 1978, n. 833, in materia di assistenza sanitaria alle persone senza fissa dimora» (1212);

PROPOSTA DI LEGGE COSTITUZIONALE GIORGIA MELONI ed altri: «Modifica all'articolo 53 della Costituzione, in materia di princìpi del sistema tributario e di limite alla pressione fiscale complessiva» (1213).

Saranno stampate e distribuite.

Assegnazione di progetti di legge a Commissioni in sede referente.

A norma del comma 1 dell'articolo 72 del Regolamento, i seguenti progetti di legge sono assegnati, in sede referente, alle sottoindicate Commissioni permanenti:

I Commissione (Affari costituzionali):

RIGONI e RUBINATO: «Modifiche ai testi unici di cui al decreto del Presidente della Repubblica 30 marzo 1957, n. 361, e al decreto legislativo 20 dicembre 1993, n. 533, in materia di sistema di elezione della Camera dei deputati e del Senato della Repubblica» (1026).

XI Commissione (Lavoro):

FEDRIGA ed altri: «Modifiche agli articoli 24 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e 6 del decreto-legge 29 dicembre 2011, n. 216, convertito, con modificazioni, dalla legge 24 febbraio 2012, n. 14, in materia di requisiti per la fruizione delle deroghe in materia di accesso al trattamento pensionistico» (1014) Parere delle Commissioni I, IV, V, VI, IX e XII.

XII Commissione (Affari sociali):

PELUFFO ed altri: «Istituzione della figura dell'odontoiatra di famiglia» (239) Parere delle Commissioni I, V, VI e XIV.

XIII Commissione (Agricoltura):

CAON ed altri: «Disposizioni per il sostegno del settore della pesca e dell'acquacoltura» (1124) Parere delle Commissioni I, II (ex articolo 73, comma 1-bis, del Regolamento, per le disposizioni in materia di sanzioni), V, VI (ex articolo 73, comma 1-bis, del Regolamento, per gli aspetti attinenti alla materia tributaria), VIII, IX, X, XI (ex articolo 73, comma 1-bis, del Regolamento, relativamente alle disposizioni in materia previdenziale), XII e XIV.

Trasmissione dal Presidente del Senato.

Il Presidente del Senato, con lettera in data 14 giugno 2013, ha comunicato che sono state approvate, ai sensi dell'articolo 144, commi 1 e 6, del Regolamento del Senato, le seguenti risoluzioni:

risoluzione della 11a Commissione (Lavoro) sulla proposta di modifica della proposta della Commissione COM(2011) 607 final/2 di regolamento del Parlamento europeo e del Consiglio relativo al Fondo sociale europeo e che abroga il regolamento (CE) n. 1081/2006 del Consiglio (COM(2013) 145 final) (Atto Senato Doc. XVIII, n. 1), che è trasmessa alla V Commissione (Bilancio), alla XI Commissione (Lavoro) e alla XIV Commissione (Politiche dell'Unione europea);

risoluzione della 11a Commissione (Lavoro) sulla proposta di regolamento del Parlamento europeo e del Consiglio che modifica il regolamento (CE) n. 577/98 del Consiglio relativo all'organizzazione di un'indagine per campione sulle forze di lavoro nella Comunità (COM(2013) 155 final) (Atto Senato Doc. XVIII, n. 2), che è trasmessa, alla XI Commissione (Lavoro) e alla XIV Commissione (Politiche dell'Unione europea).

Annunzio di una proposta di modificazione al Regolamento.

In data 18 giugno è stata presentata alla Presidenza la seguente proposta di modificazione al Regolamento d'iniziativa del deputato:

LENZI: «Articolo 22: Modifica della denominazione della XII Commissione permanente» (Doc. II, n. 3).

Sarà pubblicata e trasmessa alla Giunta per il Regolamento.

Trasmissione dalla Corte dei conti.

La Corte dei conti – Sezione centrale di controllo sulla gestione delle amministrazioni dello Stato, con lettera in data 11 giugno 2013, ha trasmesso, ai sensi dell'articolo 3, comma 6, della legge 14 gennaio 1994, n. 20, la deliberazione n. 4/2013 del 23 maggio 2013, con la quale la Sezione stessa ha approvato la relazione concernente l'impiego di un contingente delle Forze armate in supporto alle forze dell'ordine, con compiti di controllo del territorio e di vigilanza sugli obiettivi sensibili.

Questo documento è trasmesso alla IV Commissione (Difesa) e alla V Commissione (Bilancio).

La Corte dei conti – Sezione del controllo sugli enti, con lettera in data 13 giugno 2013, ha trasmesso, ai sensi dell'articolo 7 della legge 21 marzo 1958, n. 259, la determinazione e la relazione riferite al risultato del controllo eseguito sulla gestione finanziaria della Cassa del notariato, per l'esercizio 2011. Alla determinazione sono allegati i documenti rimessi dall'ente ai sensi dell'articolo 4, primo comma, della citata legge n. 259 del 1958 (Doc. XV, n. 31).

Questi documenti sono trasmessi alla V Commissione (Bilancio) e alla XI Commissione (Lavoro).

Trasmissione dal Ministro per i rapporti con il Parlamento e il coordinamento dell'attività di Governo.

Il Ministro per i rapporti con il Parlamento e il coordinamento dell'attività di Governo, con lettera in data 11 giugno 2013, ha trasmesso, ai sensi dell'articolo 49, comma 1, del codice di cui al decreto legislativo 6 settembre 2011, n. 159, la relazione predisposta dal Ministero della giustizia – sulla consistenza, destinazione e utilizzo dei beni sequestrati o confiscati e sullo stato dei procedimenti di sequestro e confisca, aggiornata al mese di marzo 2013 (Doc. CLIV, n. 1).

Questa relazione è trasmessa alla II Commissione (Giustizia).

Il Ministro per i rapporti con il Parlamento e il coordinamento dell'attività di Governo, con lettera in data 13 giugno 2013, ha trasmesso, ai sensi dell'articolo 1, comma 1, del decreto-legge 15 marzo 2012, n. 21, convertito, con modificazioni, dalla legge 11 maggio 2012, n. 56, il decreto del Presidente del Consiglio dei ministri per l'esercizio dei poteri speciali per il sistema di difesa e sicurezza nazionale in relazione alla cessione di ramo d'azienda della società Avio Spa.

Questo decreto è trasmesso alla IV commissione (Difesa) e alla X Commissione (Attività produttive).

Trasmissione dal Ministro della difesa.

Il Ministro della difesa, con lettera in data 14 giugno 2013, ha trasmesso, ai sensi dell'articolo 3, comma 68, della legge 24 dicembre 2007, n. 244, la relazione sullo stato della spesa, sull'efficacia nell'allocazione delle risorse e sul grado di efficienza dell'azione amministrativa svolta dal Ministero della difesa, relativa all'anno 2012 (Doc. CLXIV, n. 1).

Questa relazione è trasmessa alla I Commissione (Affari costituzionali), alla IV Commissione (Difesa) e alla V Commissione (Bilancio).

Trasmissione dal Ministro per gli affari europei.

Il Ministro per gli affari europei, con lettera in data 12 giugno 2013, ha trasmesso, ai sensi dell'articolo 13, comma 2, della legge 24 dicembre 2012, n. 234, la relazione consuntiva sulla partecipazione dell'Italia all'Unione europea, relativa all'anno 2012 (doc. LXXXVII, n. 1).

Questo documento è trasmesso a tutte le Commissioni permanenti.

Trasmissione dal Dipartimento per le politiche europee della Presidenza del Consiglio dei ministri.

Il Dipartimento per le politiche europee della Presidenza del Consiglio dei ministri, in data 10 giugno 2013, ha trasmesso, ai sensi dell'articolo 6, commi 4 e 5, della legge 24 dicembre 2012, n. 234, le seguenti relazioni, elaborate dai Ministeri competenti, concernenti progetti di atti dell'Unione europea, che sono trasmesse alla XII Commissione (Affari sociali), alla XIII Commissione (Agricoltura) e alla XIV Commissione (Politiche dell'Unione europea):

relazione in merito alla proposta di regolamento del Parlamento europeo e del Consiglio relativo alla sanità animale (COM(2013) 260 final), accompagnata dalla tabella di corrispondenza tra le disposizioni della proposta e le norme nazionali vigenti;

relazione in merito alla proposta di regolamento del Parlamento europeo e del Consiglio relativo ai controlli ufficiali e alle altre attività ufficiali effettuati per garantire l'applicazione della legislazione sugli alimenti e sui mangimi, sulla salute e sul benessere degli animali, sulla sanità delle piante, sul materiale riproduttivo vegetale, sui prodotti fitosanitari e recante modifica dei regolamenti (CE) n. 999/2001, 1829/2003, 1831/2003, 1/2005, 396/2005, 834/2007, 1099/2009, 1069/2009, 1107/2009, dei regolamenti (UE) 1151/2012, [(...)] CE/2013, e delle direttive 98/58/CE, 1999/74/CE, 2007/43/CE, 2008/119/CE, 2008/120/CE e 2009/128/CE (regolamento sui controlli ufficiali) (COM(2013) 265 final), accompagnata dalla tabella di corrispondenza tra le disposizioni della proposta e le norme nazionali vigenti.

Trasmissione di delibere dal Comitato interministeriale per la programmazione economica.

La Presidenza del Consiglio dei ministri – Dipartimento per la programmazione e il coordinamento della politica economica, in data 18 giugno 2013, ha trasmesso, ai sensi dell'articolo 6, comma 4, della legge 31 dicembre 2009, n. 196, la delibera CIPE n. 25/2013, del 18 marzo 2013, concernente «Interventi nel settore dei sistemi di trasporto rapido di massa», che è trasmessa alla V Commissione (Bilancio) e alla IX Commissione (Trasporti).

Trasmissione dalla Banca d'Italia.

Il Governatore della Banca d'Italia, con lettera in data 31 maggio 2013, ha trasmesso, copia dell'articolo 19, comma 4, della legge 28 dicembre 2005, n. 262, la relazione sull'attività svolta dalla Banca d'Italia nell'anno 2012 (Doc. CXCVIII, n. 1).

Questa relazione è trasmessa alla V Commissione (Bilancio) e alla VI Commissione (Finanze).

Il Governatore della Banca d'Italia, con lettera in data 31 maggio 2013, ha trasmesso copia della relazione annuale presentata all'Assemblea ordinaria dei partecipanti il 31 maggio 2013, corredata delle considerazioni finali del medesimo Governatore.

Questa relazione è trasmessa alla V Commissione (Bilancio) e alla VI Commissione (Finanze).

Annunzio di progetti di atti dell'Unione europea.

La Commissione europea, in data 17 giugno 2013, ha trasmesso, in attuazione del Protocollo sul ruolo dei Parlamenti allegato al Trattato sull'Unione europea, i seguenti progetti di atti dell'Unione stessa, nonché atti preordinati alla formulazione degli stessi, che sono assegnati, ai sensi dell'articolo 127 del Regolamento, alle sottoindicate Commissioni, con il parere della XIV Commissione (Politiche dell'Unione europea):

Proposta di regolamento del Parlamento europeo e del Consiglio relativo all'istituzione del cielo unico europeo (rifusione) (COM(2013) 410 final) e relativo documento di accompagnamento – Documento di lavoro dei servizi della Commissione – Sintesi della valutazione d'impatto che accompagna il documento Proposte legislative per aggiornare i regolamenti sul cielo unico europeo – SES2+ (SWD(2013) 207 final), che sono assegnati in sede primaria alla IX Commissione (Trasporti);

Relazione della Commissione al Parlamento europeo e al Consiglio concernente l'attuazione del regolamento (CE) n. 1445/2007 del Parlamento europeo e del Consiglio, dell'11 dicembre 2007, che fissa norme comuni per la fornitura delle informazioni di base sulle parità di potere d'acquisto, nonché per il loro calcolo e la loro diffusione (COM(2013) 420 final), che è assegnata in sede primaria alla V Commissione (Bilancio);

Comunicazione della Commissione al Parlamento europeo e al Consiglio – Quarta relazione annuale sull'immigrazione e l'asilo (2012) (COM(2013) 422 final), che è assegnata in sede primaria alla I Commissione (Affari costituzionali);

Relazione della Commissione sull'attuazione dell'assistenza macrofinanziaria ai paesi terzi nel 2012 (COM(2013) 426 final), che è assegnata in sede primaria alla III Commissione (Affari esteri);

Proposta di decisione del Parlamento europeo e del Consiglio su una cooperazione rafforzata tra i servizi pubblici per l'impiego (SPI) (COM(2013) 430 final), che è assegnata in sede primaria alla XI Commissione (Lavoro).

Atti di controllo e di indirizzo.

Gli atti di controllo e di indirizzo presentati sono pubblicati nell’Allegato B al resoconto della seduta odierna.

INTERPELLANZE ED INTERROGAZIONI

Iniziative a tutela dei minori stranieri non accompagnati – 2-00032

A) Interpellanza

Il sottoscritto chiede di interpellare il Ministro dell'interno, il Ministro della giustizia, il Ministro per l'integrazione, per sapere – premesso che:

il 31 dicembre 2012 in Italia erano ospitati 7.575 minori stranieri non accompagnati, giunti nel nostro Paese dopo viaggi pericolosi e spesso drammatici;

la loro età di appena 16-17 anni generalmente, ma anche di età minore, testimonia da sola la drammaticità del fenomeno;

molti di loro sfuggono ad ogni controllo e sono di fatto invisibili, e spesso finiscono nel traffico della schiavitù;

si calcola che nel mondo i bambini e i ragazzi vittime di tratta siano oltre un milione, ad essi devono aggiungersi altri milioni soggetti allo sfruttamento sessuale e lavorativo;

si stima che in Italia circa 2 mila ragazze e ragazzi siano costretti alla prostituzione nelle forme più degradanti nelle strade del nostro Paese;

i minori stranieri non accompagnati o vittime di strada sono anche in Italia una delle categorie più vulnerabili e bisognose di una ferma azione di tutela che li sottragga dalla rete dello sfruttamento e della schiavitù gestita da una criminalità spietata e senza scrupoli –:

quali iniziative di competenza intendano adottare per definire:

a) linee di intervento volte a rafforzare l'azione di prevenzione e repressione di questa realtà di sofferenza drammatica;

b) una politica di accoglienza e recupero di questi minori non accompagnati ad una vita degna di essere vissuta;

c) un'azione a sostegno delle associazioni e del volontariato che supportano le istituzioni pubbliche nell'aiuto ai minori non accompagnati.

(2-00032) «Melilla».

(7 maggio 2013)

Iniziative volte alla realizzazione di strutture alternative al carcere a custodia attenuata e di case famiglia protette per le donne attualmente detenute con i rispettivi figli – 2-00026

B) Interpellanza

Il sottoscritto chiede di interpellare il Ministro della giustizia, per sapere – premesso che:

sono 70 i bambini reclusi nelle carceri insieme alle loro mamme detenute;

si tratta di una condizione disumana e palesemente incompatibile con il diritto dei bambini allo sviluppo psico-fisico e ad una naturale socializzazione;

è necessario superare questa violazione dei diritti fondamentali dei bambini come più volte hanno fatto rilevare organizzazioni internazionali e del volontariato –:

se non ritenga urgente procedere alla costruzione di strutture alternative al carcere a custodia attenuata e di case famiglia protette per le donne attualmente detenute con i loro bambini, come peraltro previsto dalla legge n. 62 del 2011, e migliorare da subito le condizioni di accesso e di possibilità di relazione dei figli dei detenuti con i propri genitori, creando negli istituti di pena degli spazi child friendly per permettere ai bambini, figli di detenuti, di visitare in condizioni accettabili i loro genitori nel rispetto della loro condizione infantile.

(2-00026) «Melilla».

(29 aprile 2013)

Iniziative volte a garantire prospettive di impiego agli infermieri pediatrici nonché l'assistenza domiciliare integrata a favore dei pazienti in età pediatrica – 3-00033

C) Interrogazione

BINETTI e GIGLI. — Al Ministro della salute, al Ministro dell'economia e delle finanze. — Per sapere – premesso che:

il corso di laurea in infermieristica pediatrica è stato istituito sulla base della consapevolezza che il bambino necessiti di conoscenze e competenze specifiche, peculiari rispetto a quelle necessarie per l'assistenza al paziente adulto, per il conseguimento di buoni standard assistenziali;

ogni bambino è portatore di specifici bisogni legati alla dipendenza dall'adulto, alle dinamiche inter e intrafamiliari e al grado di sviluppo cognitivo ed emotivo;

i tre anni di corso danno modo allo studente di infermieristica pediatrica di approfondire in modo globale il bambino e le problematiche legate alla presa in carico dell'intero nucleo familiare. Le ore di tirocinio predisposte permettono allo studente di concretizzare le suddette competenze teoriche e di confrontarsi con la realtà ospedaliera e territoriale (sono previste, infatti, due esperienze di tirocinio presso i distretti dell'area materno-infantile e presso gli ambulatori dei pediatri di libera scelta);

il decreto ministeriale n. 70 del 1997 ha chiarito che la professione di infermiere pediatrico deve essere distinta dalla professione di infermiere generale, altrettanto capace nell'assistenza all'adulto ma sprovvisto dell'esperienza e della teoria coltivate nell'arco dei tre anni di studi universitari in ambito pediatrico;

al termine della formazione di base, l'infermiere pediatrico diventa uno specialista poliedrico, capace non solo di esprimersi con professionalità e serietà in ambito ospedaliero, ma con altrettanta sicurezza nel territorio. Mancano, però, regole e profili precisi che definiscano il ruolo dell'infermiere pediatrico, permettendo di costruire la rete di sostegno territoriale necessaria per garantire continuità assistenziale;

la continuità assistenziale diventa ancora più doverosa in un contesto di malattia cronica dove le cure continue potrebbero essere erogate, con un'opportuna organizzazione, in regime domiciliare e non in regime di ricovero, riducendo il numero di posti letto, gravando di meno sulla spesa sanitaria nazionale e garantendo il rispetto della dignità del paziente e della famiglia;

nonostante la necessità di infermieri in area pediatrica che il territorio esprime, come dimostrato anche dall'ultimo concorso bandito solo per infermieri generalisti dall'azienda ospedaliera di Padova, la quale con tale concorso provvedeva all'occupazione di nove posti vacanti proprio nella clinica pediatrica, la figura professionale dell'infermiere pediatrico non viene valorizzata dalle istituzioni sanitarie, che non propongono sbocchi professionali adeguati a una formazione coltivata in tre anni di studi e tirocinio, sia in ambito ospedaliero che territoriale;

da più parti si richiede che vengano istituiti dei concorsi di assunzione per infermieri pediatrici o che venga data l'opportunità di partecipare a concorsi che destinino i vincitori alle aree pediatriche, a dimostrazione di una politica manageriale sanitaria orientata alla qualità dell'assistenza in tutti i contesti di cura, ricordando che la legge n. 1098 del 1940, tuttora vigente, stabilisce che gli infermieri pediatrici hanno «titolo di preferenza per l'assegnazione a posti, di servizio di assistenza all'infanzia presso asili nido, brefotrofi, ospedali, o reparti ospedalieri infantili e presso ogni altra istituzione di assistenza all'infanzia»;

è necessario evidenziare, inoltre, la possibilità di un impiego ulteriore dell'infermiere pediatrico nei territori disagiati, dove il pediatra manca o sia oberato di piccoli utenti, come punto di riferimento per l'educazione alla salute e una prima assistenza di base per il bambino e la famiglia –:

cosa intendano fare in merito alle prospettive lavorative di laureati e laureandi, che sono in attesa di occupazione, e con i futuri iscritti al corso di laurea in infermieristica pediatrica che comunque rimane aperto;

se non ritengano necessario attuare ogni opportuna iniziativa, anche di carattere normativo, volta a garantire l'assistenza domiciliare integrata anche per il paziente pediatrico, soprattutto se disabile, in modo tale da alleggerire il carico delle famiglie e da assicurare un'assistenza continua anche al di fuori dell'ambito ospedaliero con un sicuro risparmio nei costi del servizio sanitario. (3-00033)

(6 maggio 2013)

Iniziative volte a garantire l'accesso alle cure palliative e alla terapia del dolore – 3-00047

D) Interrogazione

BINETTI e GIGLI. — Al Ministro della salute. — Per sapere – premesso che:

nel corso della XVI legislatura, sono stati approvati diversi provvedimenti e atti di sindacato ispettivo inerenti al tema della tutela della salute e nello specifico diretti a garantire l'accesso alle cure palliative (legge n. 38 del 2010: Disposizioni per garantire l'accesso alle cure palliative e alla terapia del dolore), vale a dire alle cure globali per i pazienti affetti da una malattia che non risponde più a trattamenti specifici e di cui la morte è diretta conseguenza, nonché alla terapia del dolore da parte del malato, nell'ambito dei livelli essenziali di assistenza;

la legge definisce «cure palliative» l'insieme degli interventi terapeutici, diagnostici e assistenziali, rivolti sia alla persona malata sia al suo nucleo familiare, finalizzati alla cura attiva e totale dei pazienti, la cui malattia di base, caratterizzata da un'inarrestabile evoluzione e da una prognosi infausta, non risponde più a trattamenti specifici;

l'obiettivo primario dei differenti atti di indirizzo esaminati dal Parlamento è stato, quindi, quello di assicurare il rispetto della dignità e dell'autonomia della persona umana, soprattutto nelle fasi terminali della sua vita, facilitando l'accesso all'assistenza anche in condizioni di disagio estremo, garantendo la qualità delle cure e la loro appropriatezza riguardo alle specifiche esigenze, con un'attenzione speciale ai momenti terminali della vita del paziente per aiutarlo ad affrontare la fase ultima della sua vita con la consapevolezza che tutti i mezzi disponibili saranno impiegati per ridurre le sue sofferenze e il dolore che accompagna la sua vita fino ad un potenziale livello zero;

non c’è dubbio che il Parlamento, approvando pressoché all'unanimità questa legge, abbia inteso porre un argine a quelle richieste di eutanasia, originate dalla sensazione del malato di non poter più sopportare il dolore o di sentirsi abbandonato dalle istituzioni;

in questo senso la legge parla anche di ospedale senza dolore e stanzia fondi ad hoc per rafforzare l'attività dei comitati «Ospedale senza dolore», istituiti dall'omonimo progetto fin dal 2001, sottolineando che le risorse vadano destinate a iniziative, anche di carattere formativo e sperimentale, per sviluppare il coordinamento delle azioni di cura del dolore, favorendo l'integrazione a livello territoriale;

la legge, inoltre, è molto chiara sulla necessità di semplificare le procedure di accesso ai medicinali impiegati nella terapia del dolore (articolo 10), proprio per ridurre al massimo il disagio del paziente e dei suoi familiari, assicurando loro interventi tempestivi e qualificati, per evitare quell'inutile sovraccarico di sofferenze che a volte una burocrazia ostile amplifica inutilmente;

ma allo stato attuale il quadro di sviluppo delle reti di cure palliative è ancora disomogeneo sul territorio nazionale e persistono difficoltà nell'organizzazione delle cure palliative domiciliari;

né molto si è fatto per promuovere la ricerca nel campo delle cure palliative, stimolando la creazione di gruppi di ricerca, nazionali ed internazionali, creando dottorati, istituendo assegni di ricerca e assegni di post-dottorato per garantire continuità agli studi scientifici più avanzati, come invece prevede l'articolo 8 della legge quando parla di formazione e aggiornamento del personale medico e sanitario in materia di cure palliative e di terapia del dolore;

la stessa legge, inoltre, prevede opportune campagne di informazione, a partire dal triennio 2010-2012, destinate a informare i cittadini sulle modalità e i criteri di accesso alle prestazioni e ai programmi di assistenza in materia di cure palliative e terapia del dolore. Le campagne avranno come fine ultimo la promozione della cultura della lotta contro il dolore;

la legge prevede, inoltre, che, all'interno del Ministero della salute, fosse istituito «un ufficio per il monitoraggio dei dati relativi alla prescrizione e all'utilizzazione di farmaci nella terapia del dolore, dello sviluppo delle due reti e del loro stato di avanzamento, delle attività di formazione, informazione e ricerca e più in generale delle prestazioni erogate e dei loro esiti» –:

se intenda tenere fede agli impegni contenuti negli atti di indirizzo di cui in premessa e quali urgenti iniziative intenda adottare al fine di garantire la piena attuazione dei principi contenuti nella legge n. 38 del 2010, con particolare attenzione all'effettivo impiego, da parte delle regioni, dei fondi stanziati allo scopo di creare strutture finalizzate all'erogazione di cure palliative e di terapia del dolore;

se e in che misura intenda intervenire, anche con opportune campagne di informazione, per prevenire la richiesta di eutanasia da parte di malati che versano in condizioni terminali, mentre le loro famiglie ritengono di non ricevere terapie sufficienti per controllare un livello di sofferenza così insopportabile da rendere loro difficile continuare a vivere;

se non ritenga opportuno verificare che, nell'applicazione dell'attuale legge, siano garantiti criteri di solida competenza professionale in quanti dovranno creare e coordinare le nuove reti, valorizzando adeguatamente coloro che sono già da tempo impegnati in questo campo e supportando con adeguati investimenti l'effettiva realizzazione di quanto contenuto nella legge n. 38 del 2010. (3-00047)

(14 maggio 2013)

DISEGNO DI LEGGE: CONVERSIONE IN LEGGE DEL DECRETO-LEGGE 21 MAGGIO 2013, N. 54, RECANTE INTERVENTI URGENTI IN TEMA DI SOSPENSIONE DELL'IMPOSTA MUNICIPALE PROPRIA, DI RIFINANZIAMENTO DI AMMORTIZZATORI SOCIALI IN DEROGA, DI PROROGA IN MATERIA DI LAVORO A TEMPO DETERMINATO PRESSO LE PUBBLICHE AMMINISTRAZIONI E DI ELIMINAZIONE DEGLI STIPENDI DEI PARLAMENTARI MEMBRI DEL GOVERNO (A.C. 1012-A)

A.C. 1012-A – Parere della I Commissione

PARERE DELLA I COMMISSIONE SULLE PROPOSTE EMENDATIVE PRESENTATE

NULLA OSTA

sugli emendamenti contenuti nel fascicolo n. 1.

A.C. 1012-A – Parere della V Commissione

PARERE DELLA V COMMISSIONE SUL TESTO DEL PROVVEDIMENTO E SULLE PROPOSTE EMENDATIVE PRESENTATE

Sul testo del provvedimento elaborato dalla Commissione di merito:

PARERE FAVOREVOLE

Sugli emendamenti trasmessi dall'Assemblea:

PARERE CONTRARIO

sugli emendamenti, 1.18, 1.19, 1.20, 1.21, 1.24, 1.29, 1.30, 1.31, 1.36, 1.44, 1.46, 1.47, 1.49, 1.51, 1.52, 1.54, 1.58, 1.60, 1.62, 1.63, 1.68, 1.100, 1.101, 1.102, 1.103, 1.104, 1.105, 1.106, 1.107, 1.108, 1.110, 4.2. 4.3, 4.4, 4.5, 4.6, 4.7, 4.9, 4.11, 4.12, 4.14, 4.15, 4.28, 4.29, 4.30, 4.31, 4.32, 4.33, 4.34, 4.35, 4.42, 4.43, 4.45, 4.56, 4.57, 4.58, 4.100, 4.101. 4.102, 4.104, 4.105, 4.106, 4.107 e sugli articoli aggiuntivi 1.04, 1.0100, in quanto suscettibili di determinare nuovi o maggiori oneri per la finanza pubblica privi di idonea quantificazione e copertura;

PARERE FAVOREVOLE

sugli emendamenti 1.40, 1.42, 1.43 e 1.109, con la seguente condizione, volta a garantire il rispetto dell'articolo 81, quarto comma, della Costituzione:

i citati emendamenti siano riformulati nei seguenti termini:

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria esclusivamente per la sospensione di cui al comma 1, possono utilizzare, per l'anno 2013, l'avanzo di amministrazione non vincolato, in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267.

NULLA OSTA

sulle restanti proposte emendative.

A.C. 1012-A – Ulteriore parere della V Commissione

ULTERIORE PARERE DELLA V COMMISSIONE SULLE PROPOSTE EMENDATIVE PRESENTATE

PARERE FAVOREVOLE

sull'emendamento 1.47, con le seguenti condizioni, volte a garantire il rispetto dell'articolo 81, quarto comma, della Costituzione:

dopo le parole: sono estese aggiungere le seguenti: «, su richiesta dei comuni interessati,» e aggiungere, in fine, il seguente periodo: «Alla restituzione della anticipazione provvedono i singoli comuni componenti dell'unione nella misura pari alla quota dell'anticipazione richiesta da ciascuno di essi».

PARERE FAVOREVOLE

sull'emendamento 4.107, con le seguenti condizioni, volte a garantire il rispetto dell'articolo 81, quarto comma, della Costituzione:

dopo le parole: «sottoscritti per» aggiungere le seguenti: «comprovate» e aggiungere, in fine, le seguenti parole: «, in ogni caso nel rispetto dei vincoli stabiliti dal patto di stabilità interno e della vigente normativa volta al contenimento della spesa complessiva per il personale negli enti locali. L'esclusione prevista dall'articolo 10, comma 4-bis, primo periodo, del citato decreto legislativo n. 368 del 2001 trova applicazione anche per i contratti a tempo determinato di cui al presente comma».

Conseguentemente, si intende revocato il parere contrario espresso in data odierna sugli emendamenti 1.47 e 4.107.

A.C. 1012-A – Articolo unico

ARTICOLO UNICO DEL DISEGNO DI LEGGE NEL TESTO DELLE COMMISSIONI

1. Il decreto-legge 21 maggio 2013, n. 54, recante interventi urgenti in tema di sospensione dell'imposta municipale propria, di rifinanziamento di ammortizzatori sociali in deroga, di proroga in materia di lavoro a tempo determinato presso le pubbliche amministrazioni e di eliminazione degli stipendi dei parlamentari membri del Governo, è convertito in legge con le modificazioni riportate in allegato alla presente legge.

2. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

ARTICOLO DEL DECRETO-LEGGE NEL TESTO DEL GOVERNO

Articolo 1.

(Disposizioni in materia di imposta municipale propria).

1. Nelle more di una complessiva riforma della disciplina dell'imposizione fiscale sul patrimonio immobiliare, ivi compresa la disciplina del tributo comunale sui rifiuti e sui servizi, volta, in particolare, a riconsiderare l'articolazione della potestà impositiva a livello statale e locale, e la deducibilità ai fini della determinazione del reddito di impresa dell'imposta municipale propria relativa agli immobili utilizzati per attività produttive, per l'anno 2013 il versamento della prima rata dell'imposta municipale propria di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, è sospeso per le seguenti categorie di immobili:

a) abitazione principale e relative pertinenze, esclusi i fabbricati classificati nelle categorie catastali A/1, A/8 e A/9;

b) unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari, nonché alloggi regolarmente assegnati dagli Istituti autonomi per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli IACP, istituiti in attuazione dell'articolo 93 del decreto del Presidente della Repubblica 24 luglio 1977, n. 616;

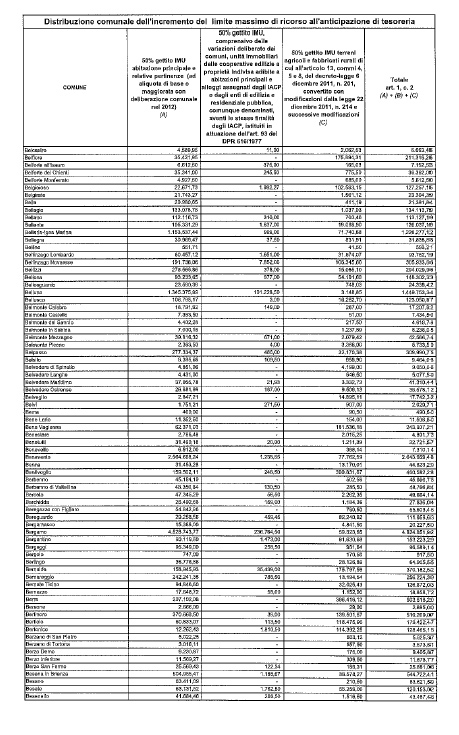

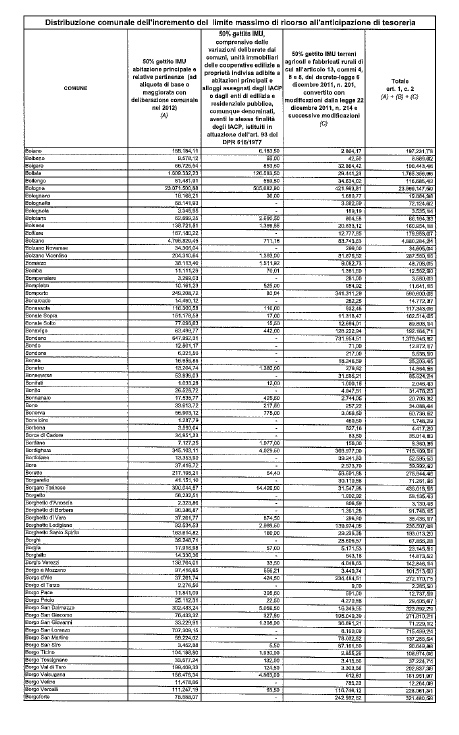

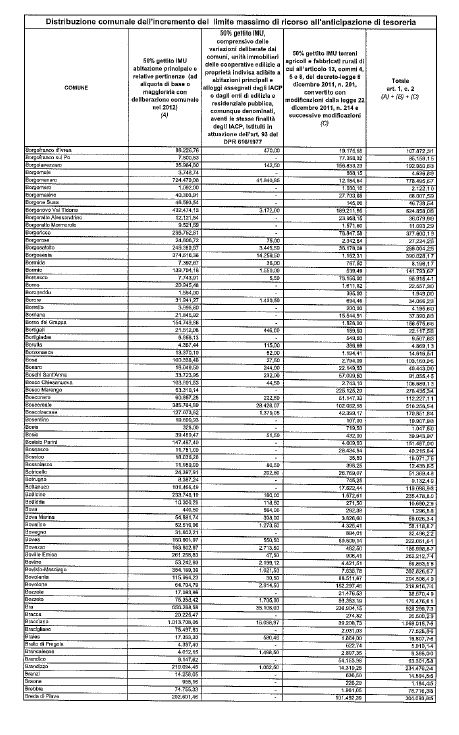

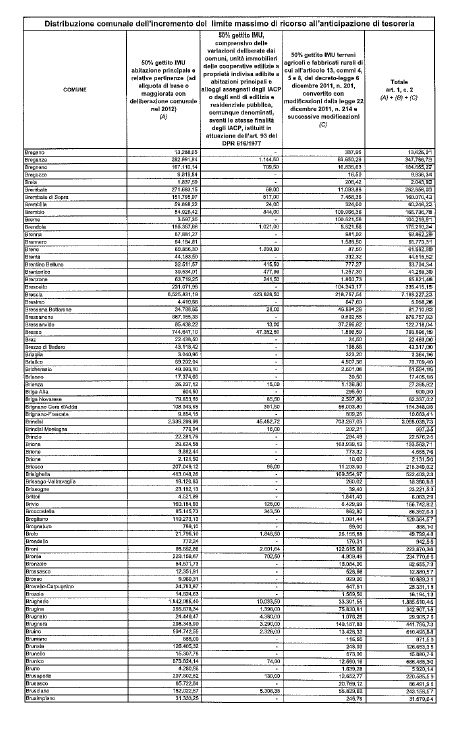

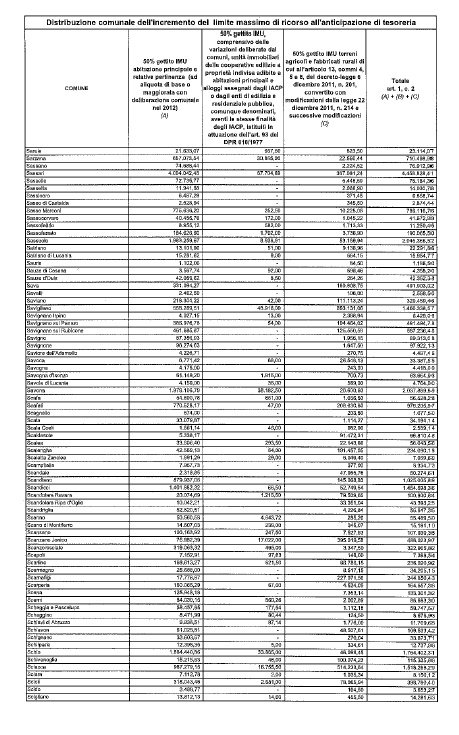

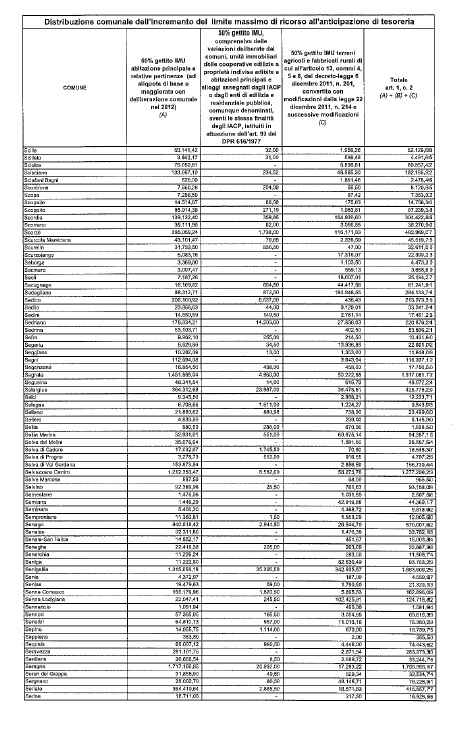

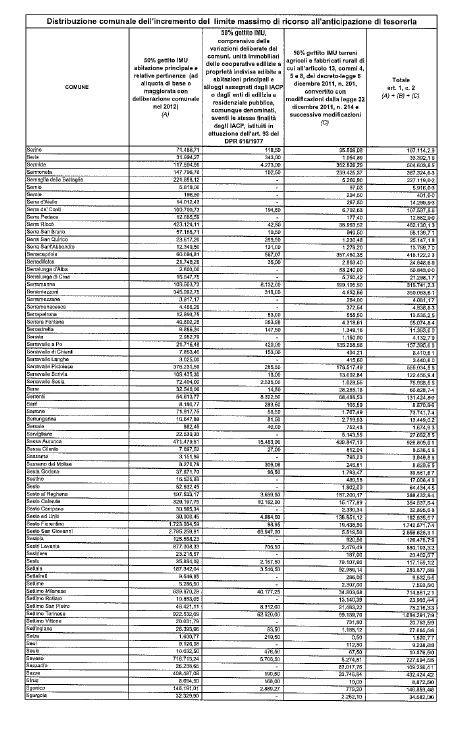

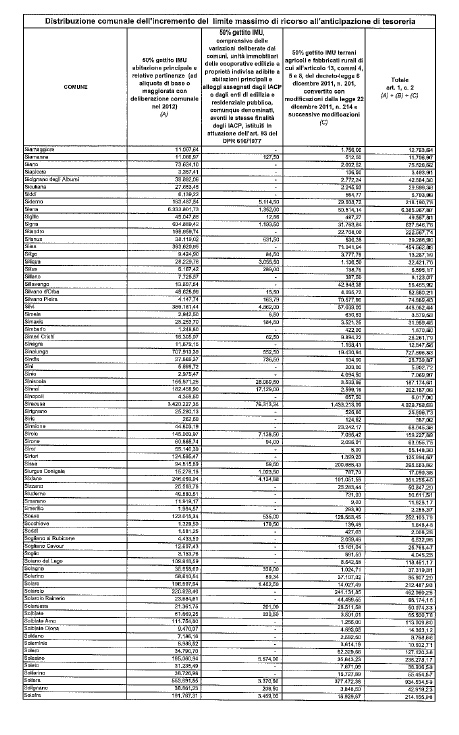

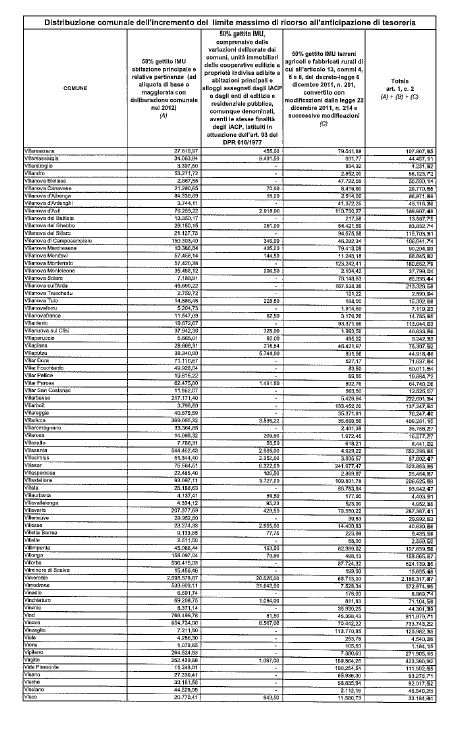

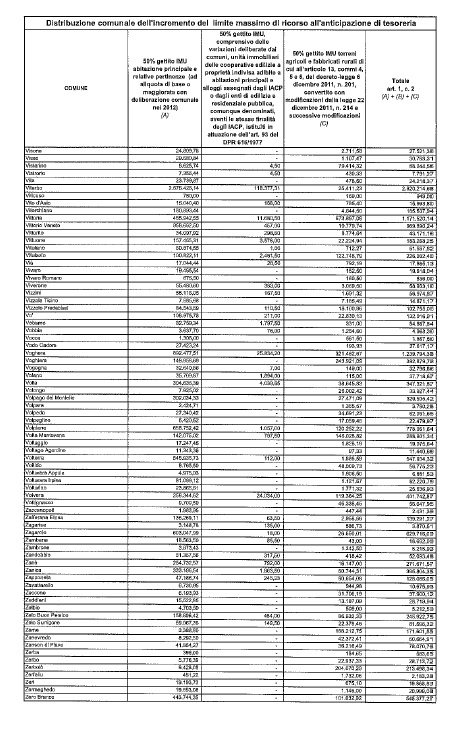

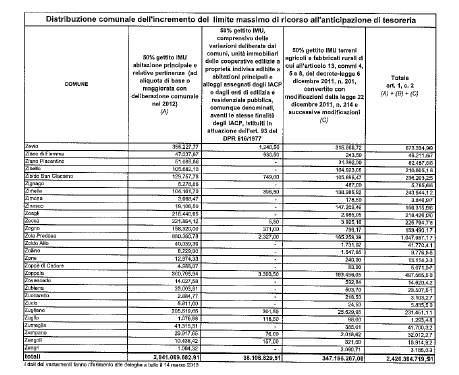

c) terreni agricoli e fabbricati rurali di cui all'articolo 13, commi 4, 5 e 8, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e successive modificazioni.

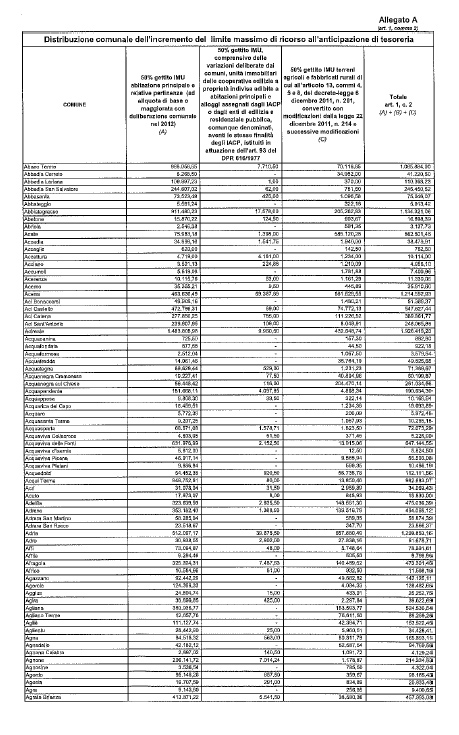

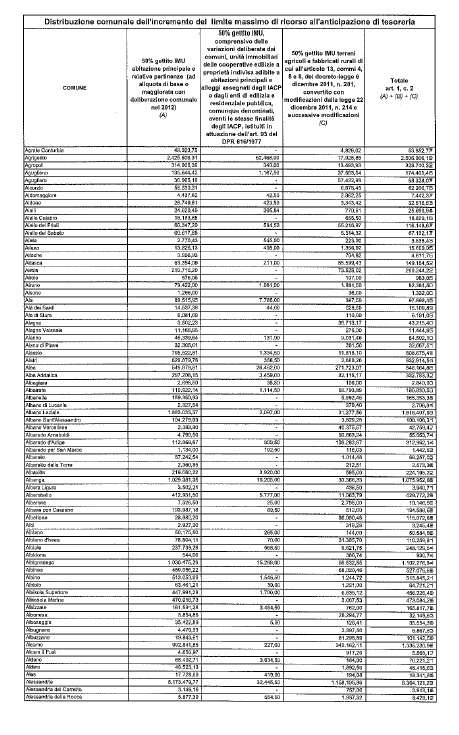

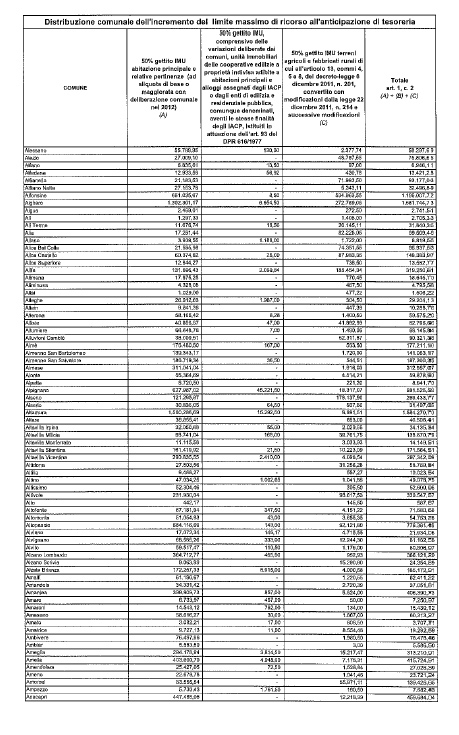

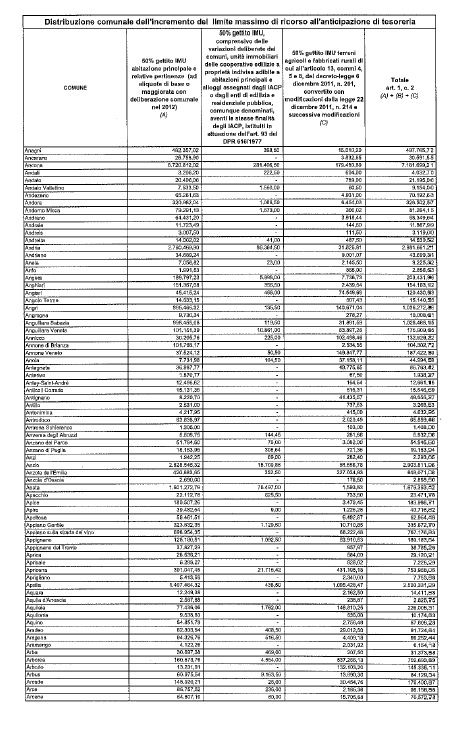

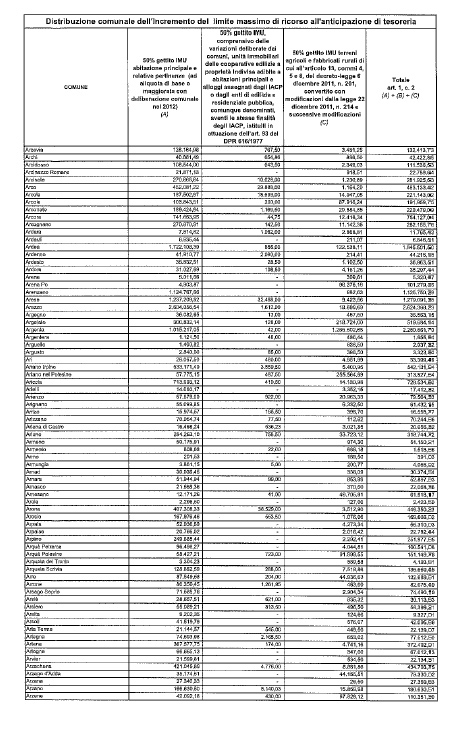

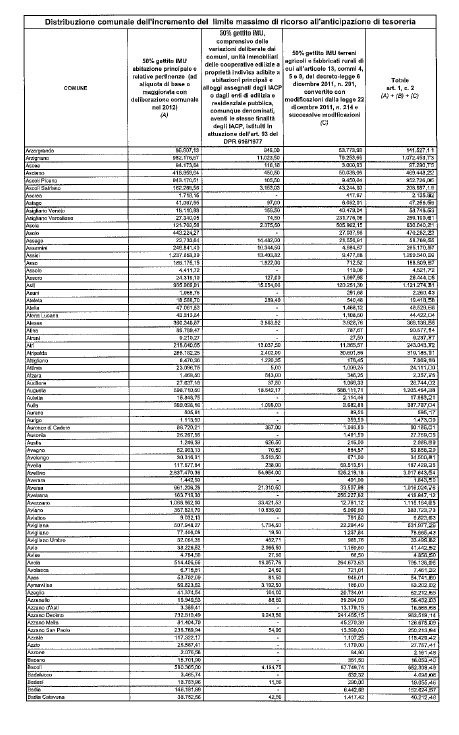

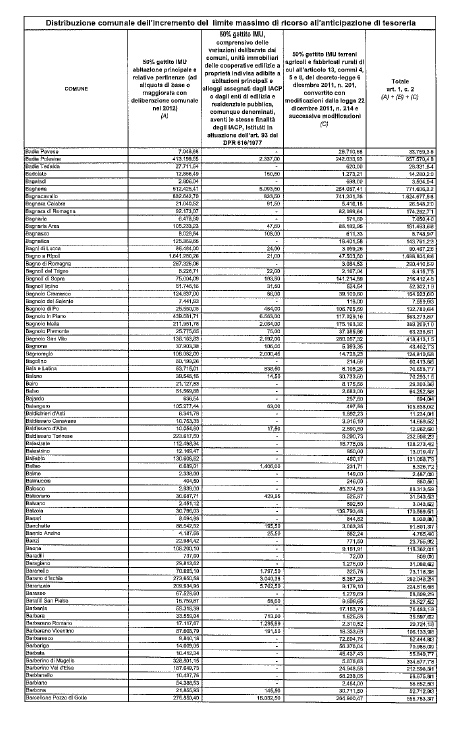

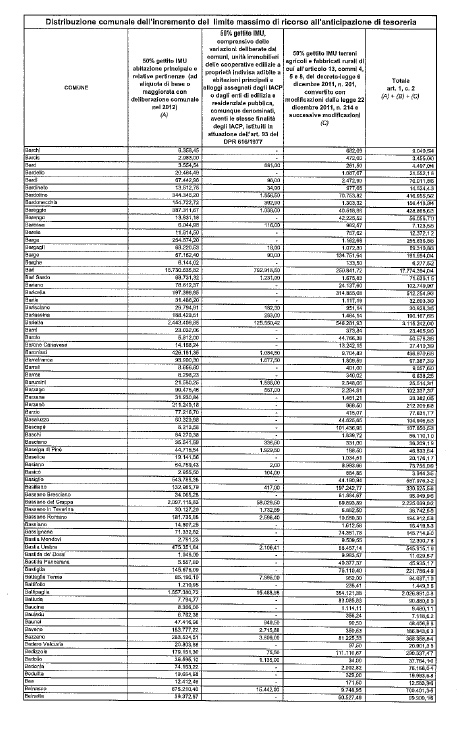

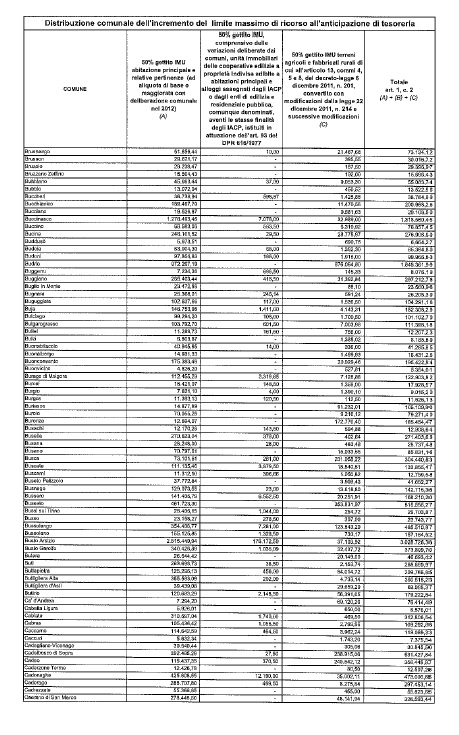

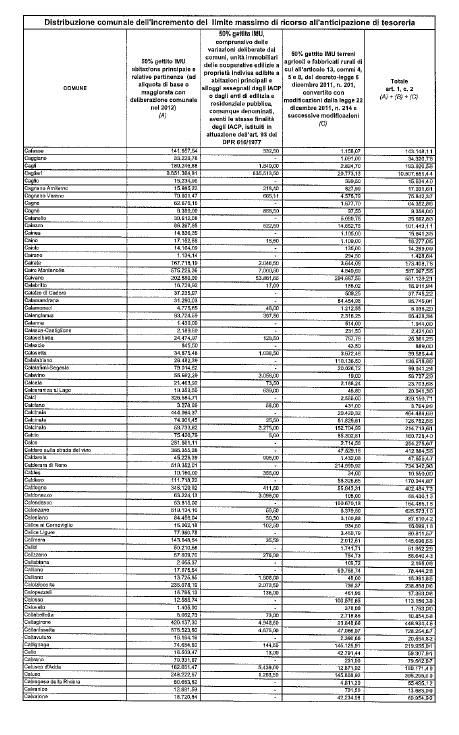

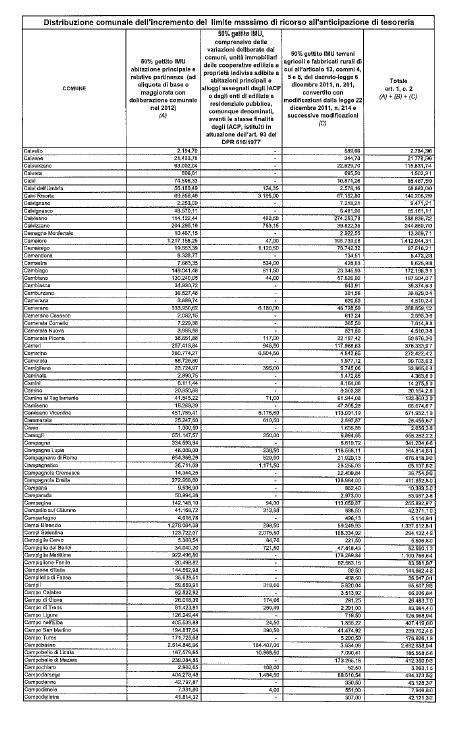

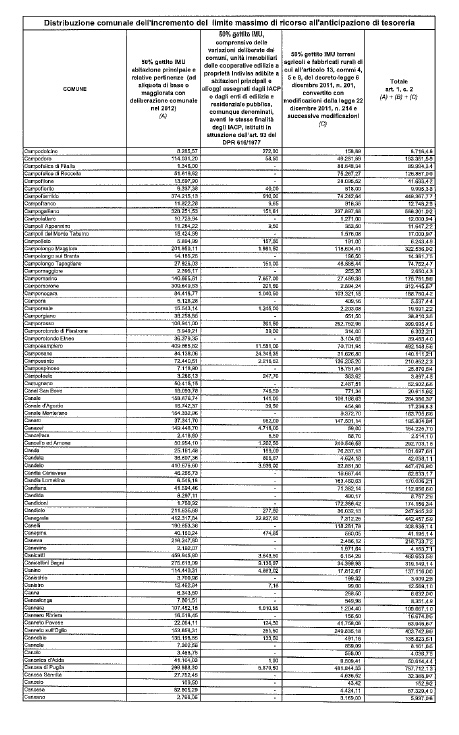

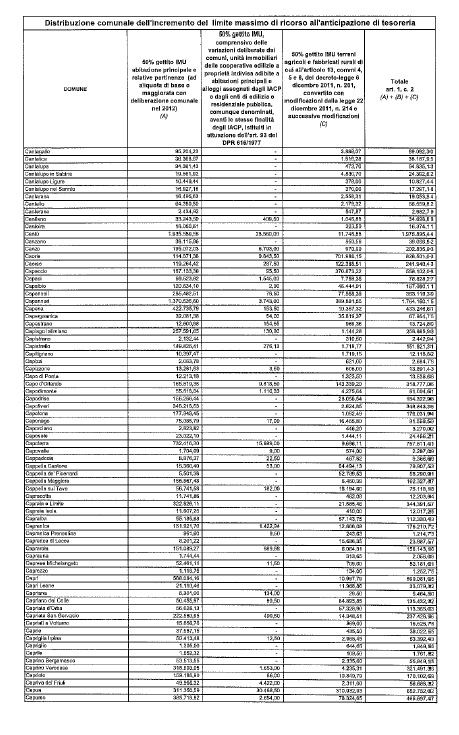

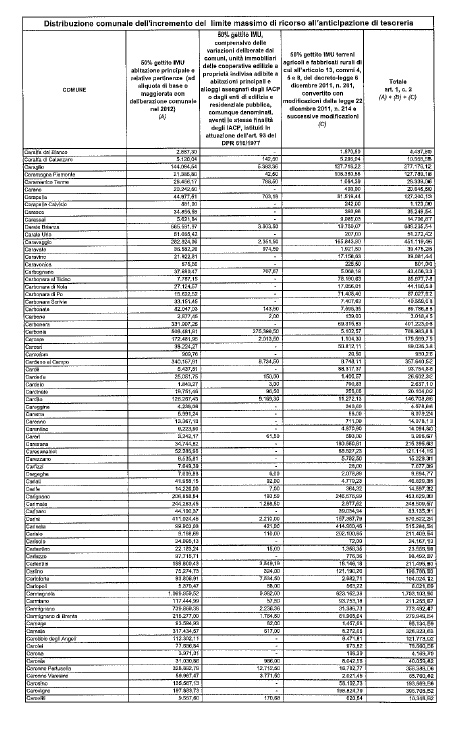

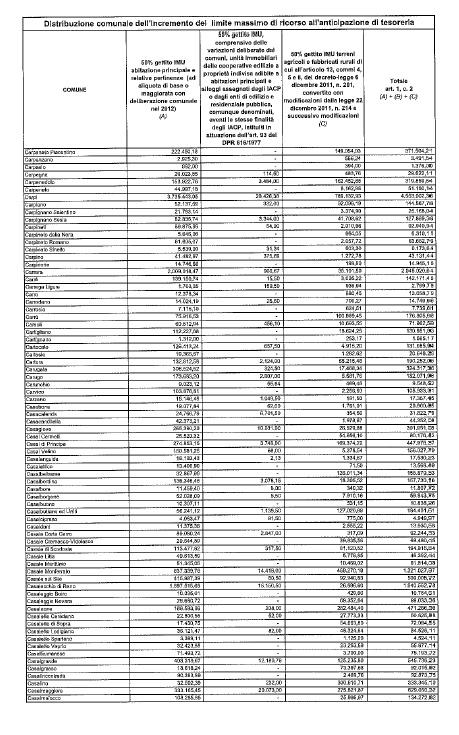

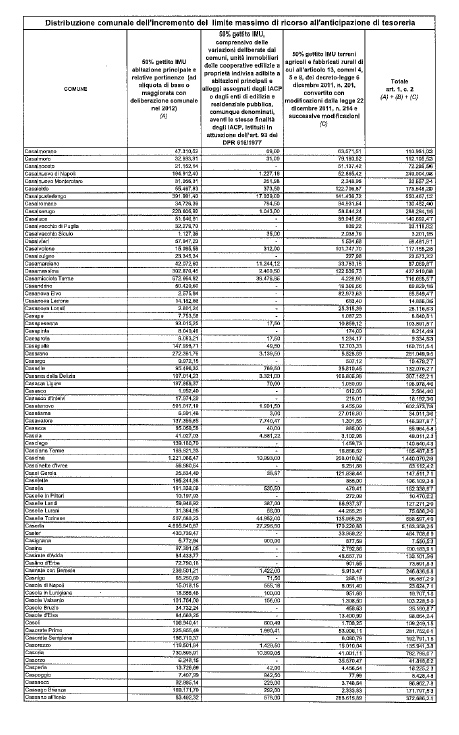

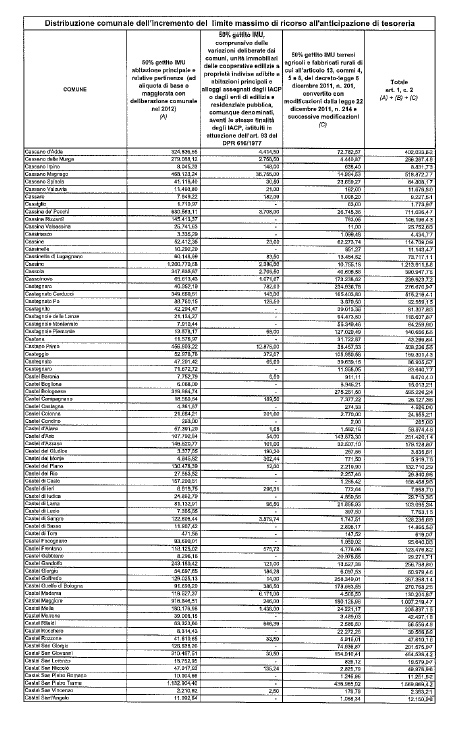

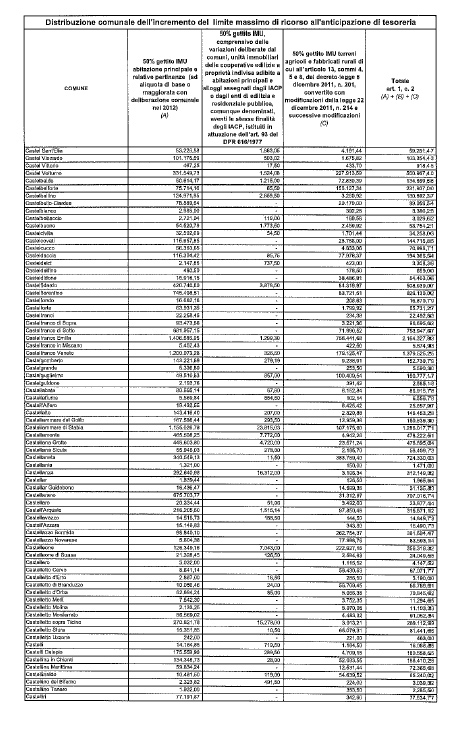

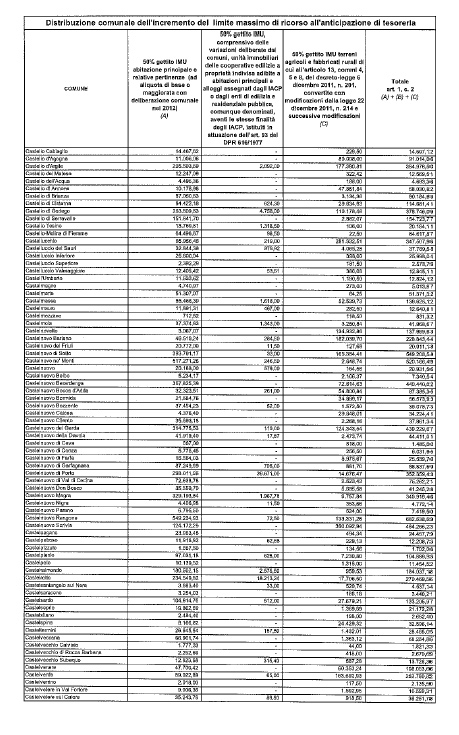

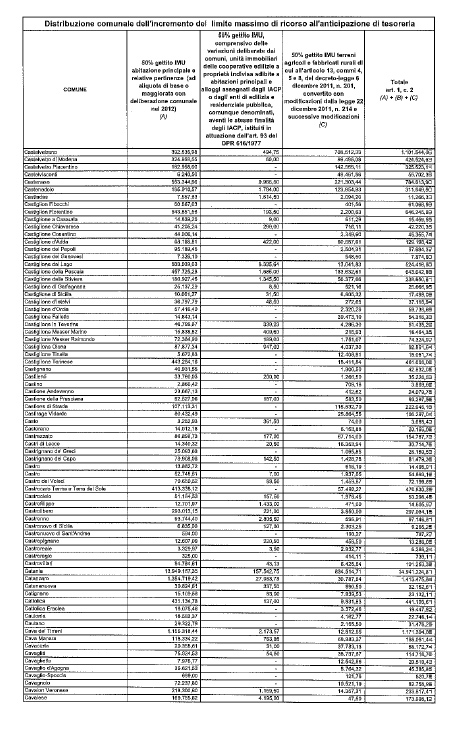

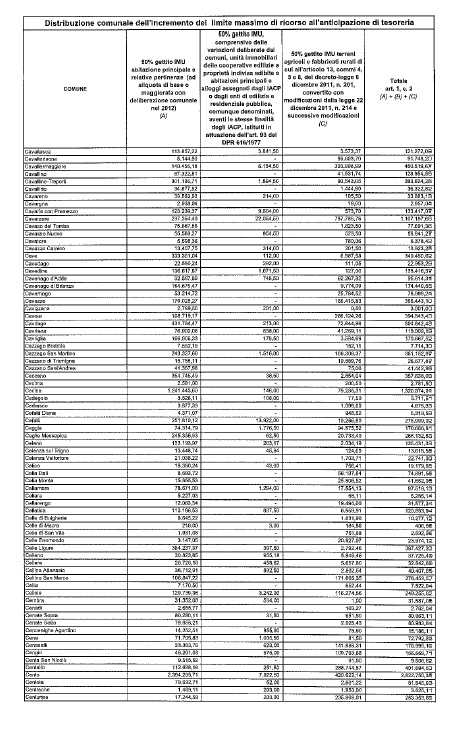

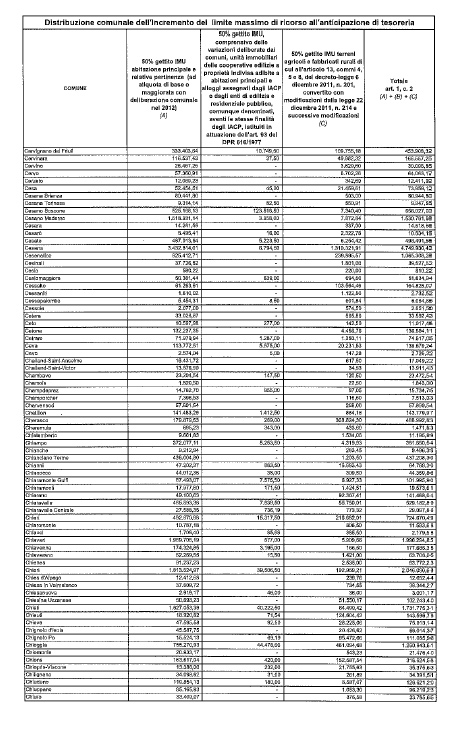

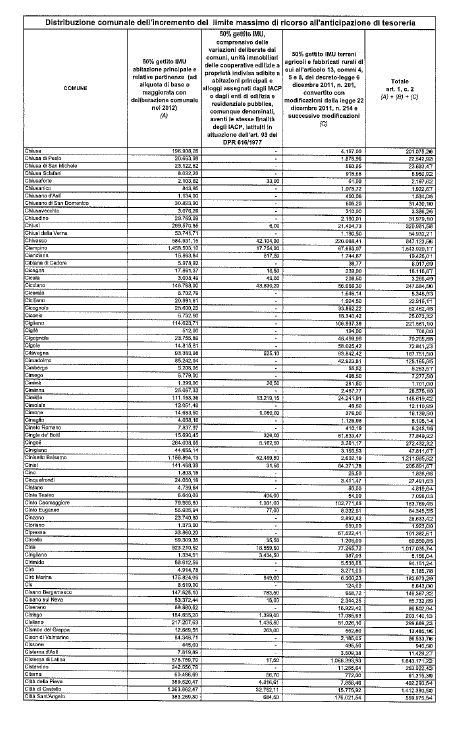

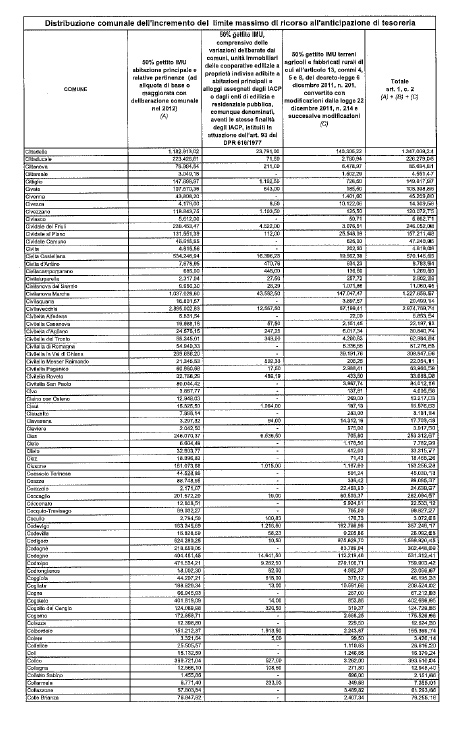

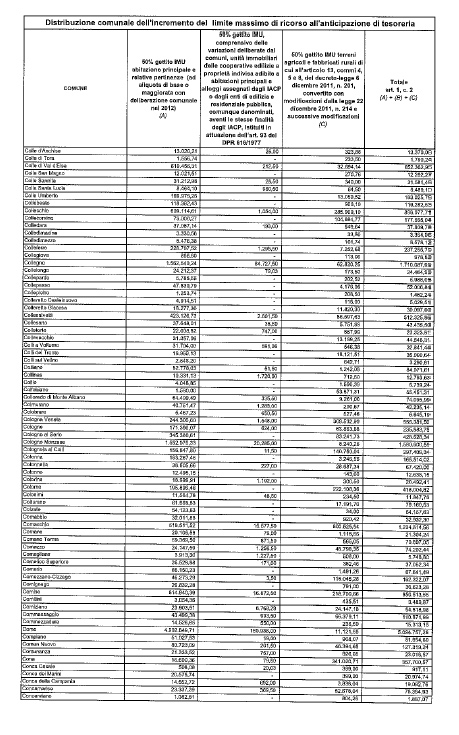

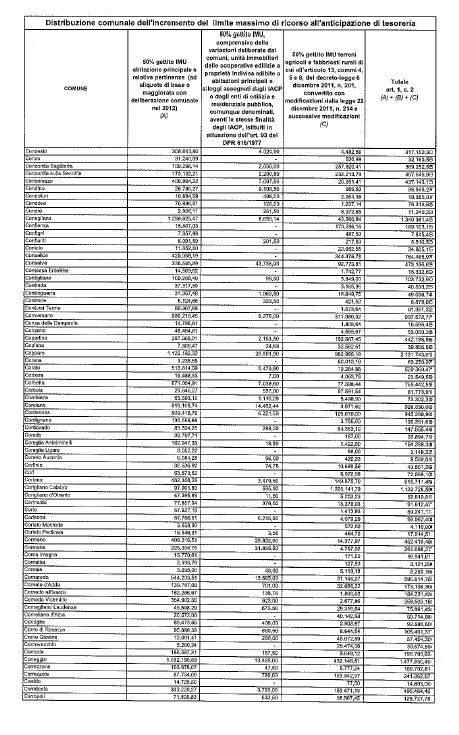

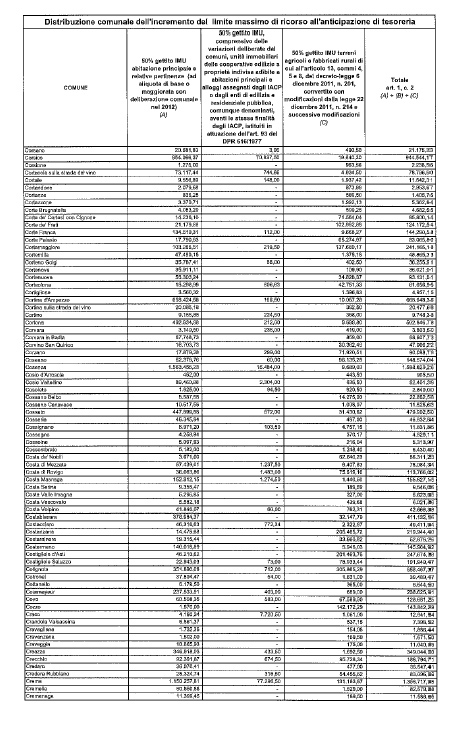

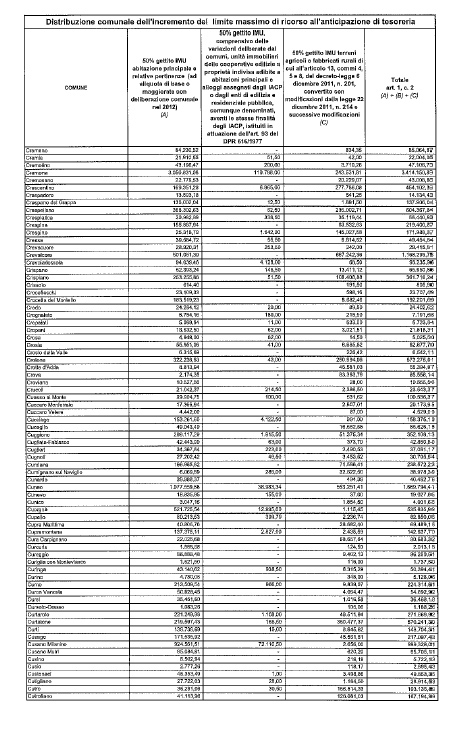

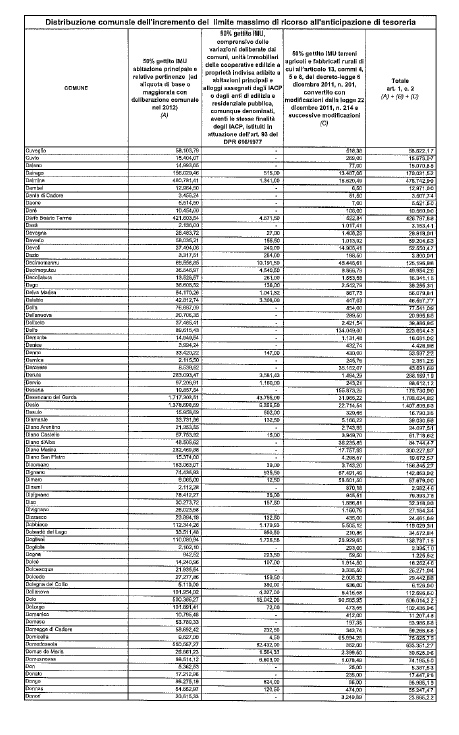

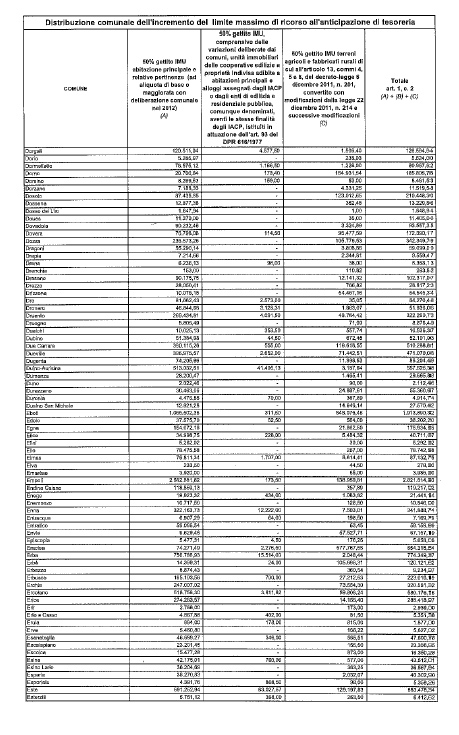

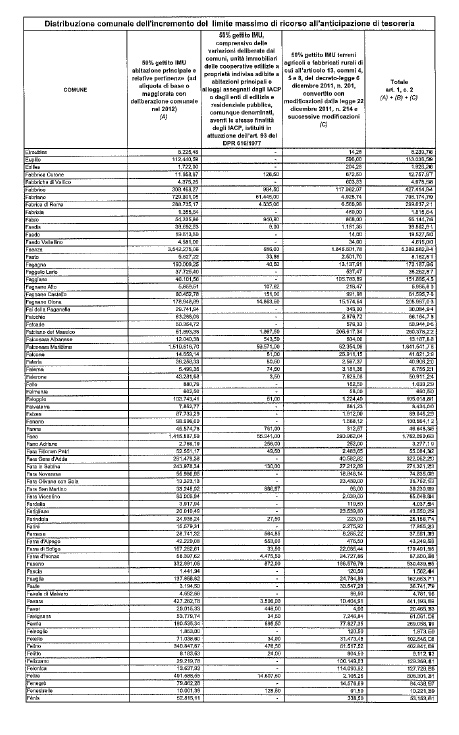

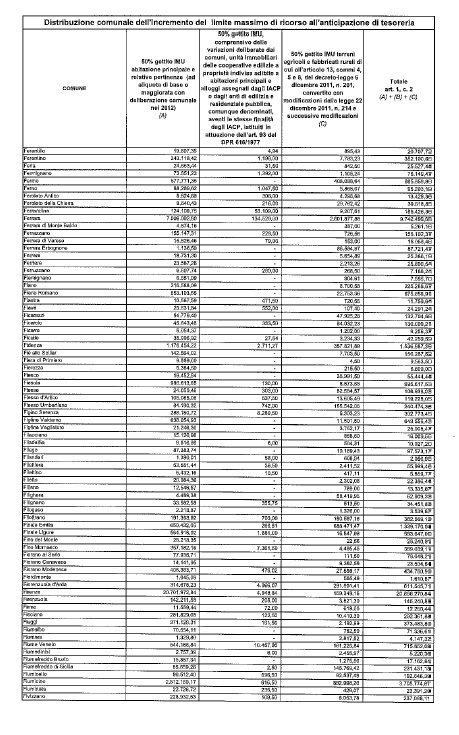

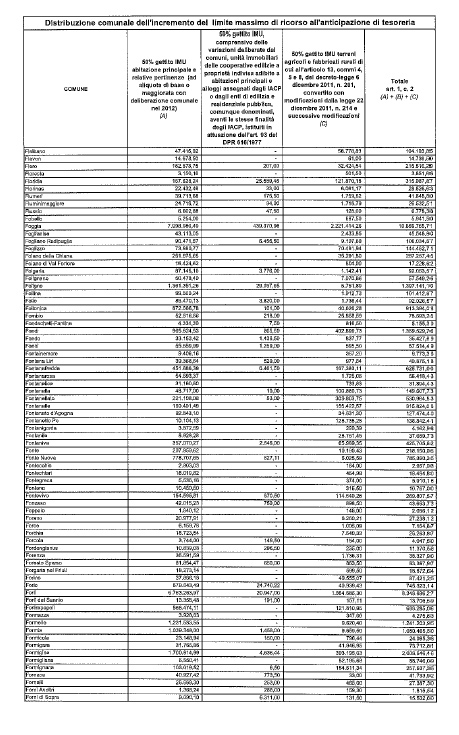

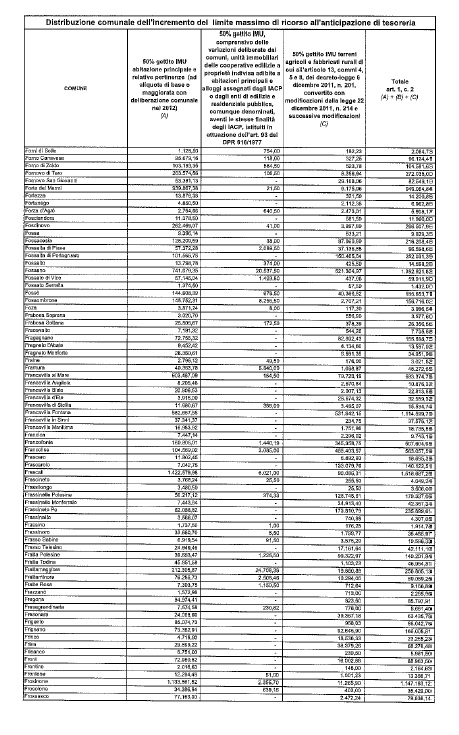

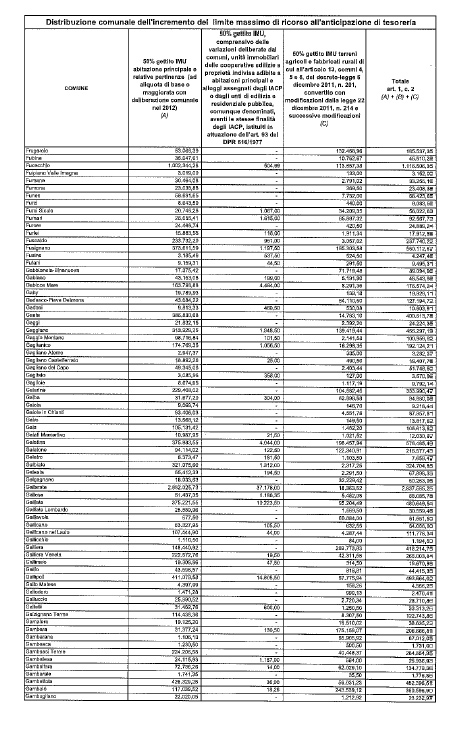

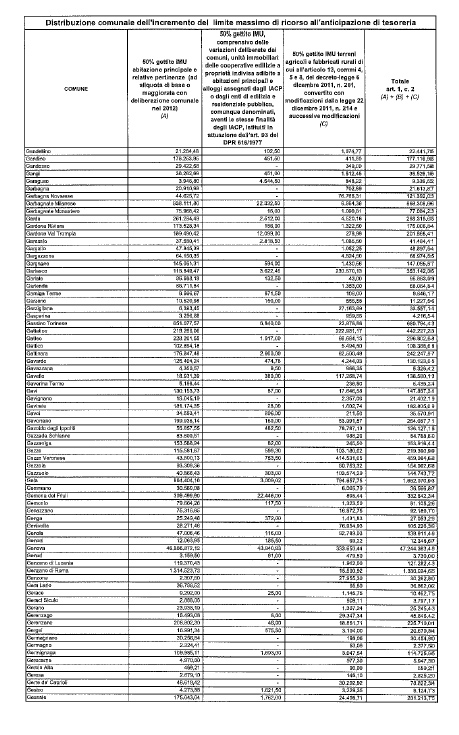

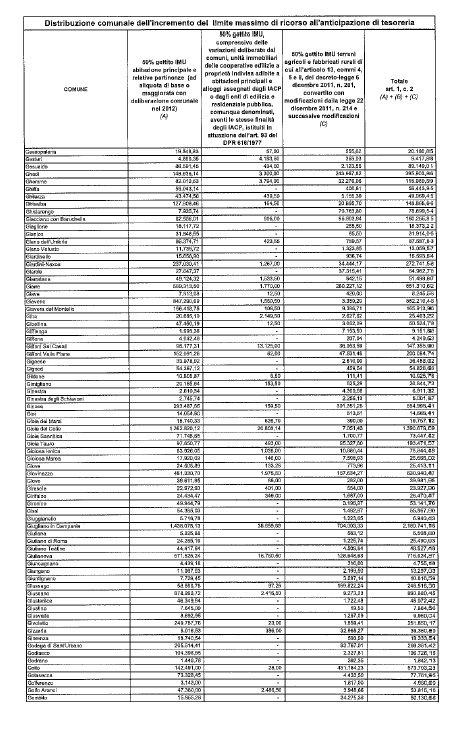

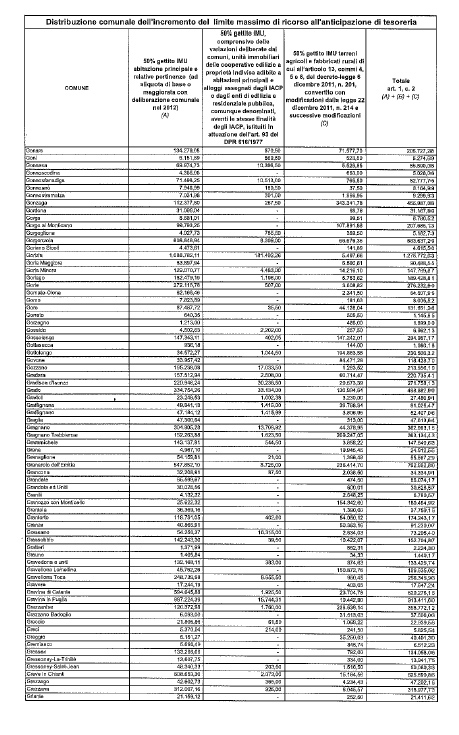

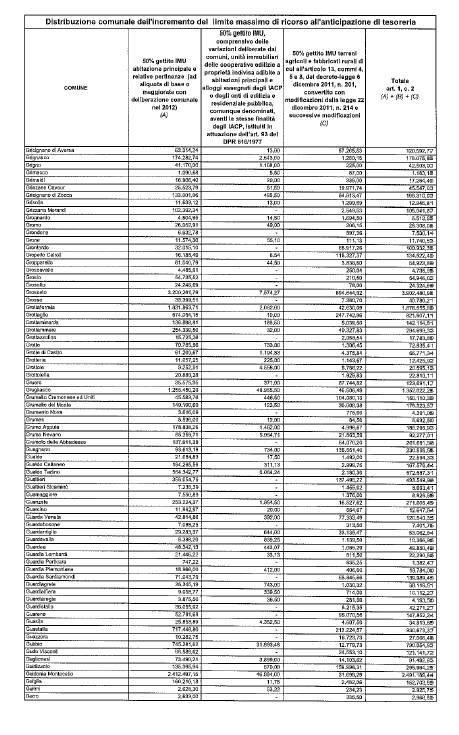

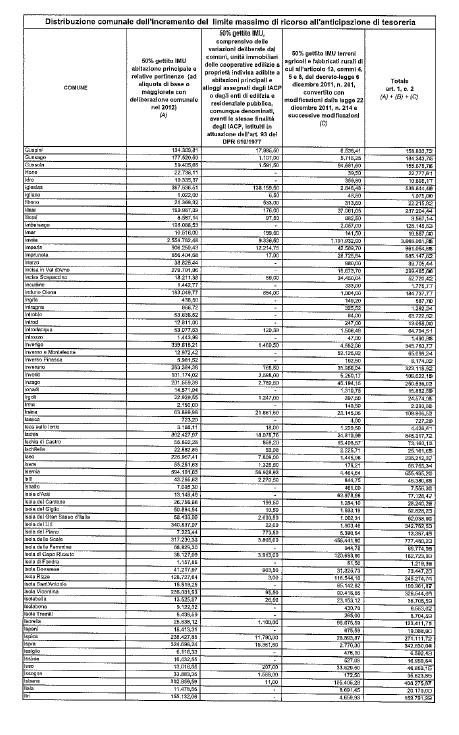

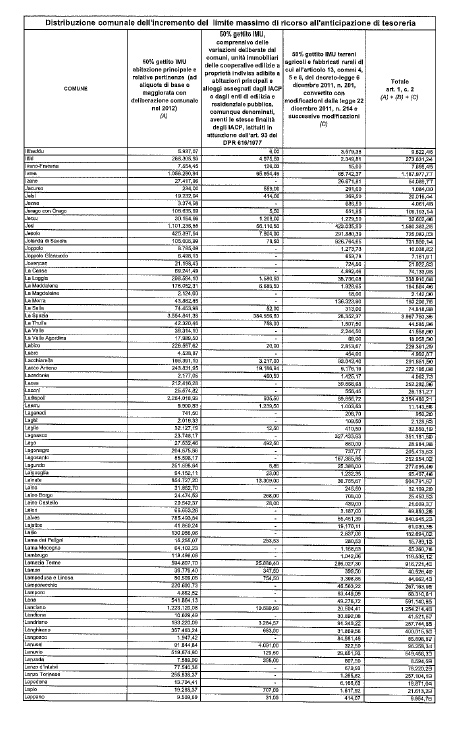

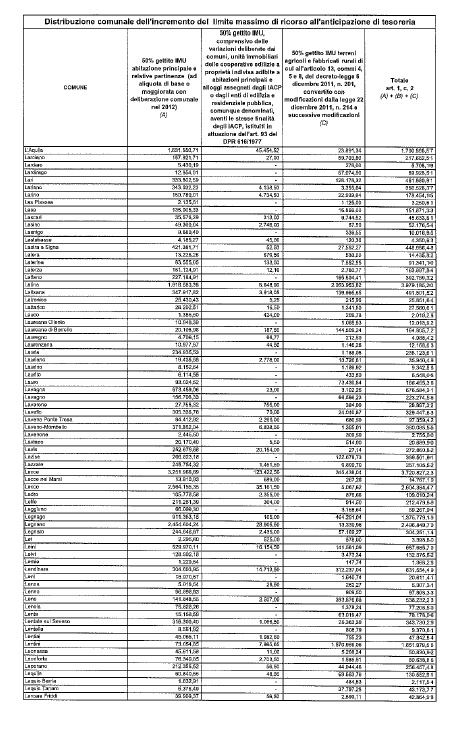

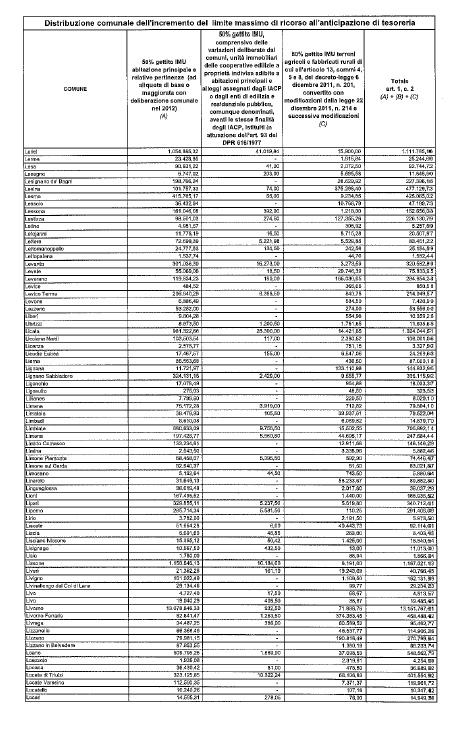

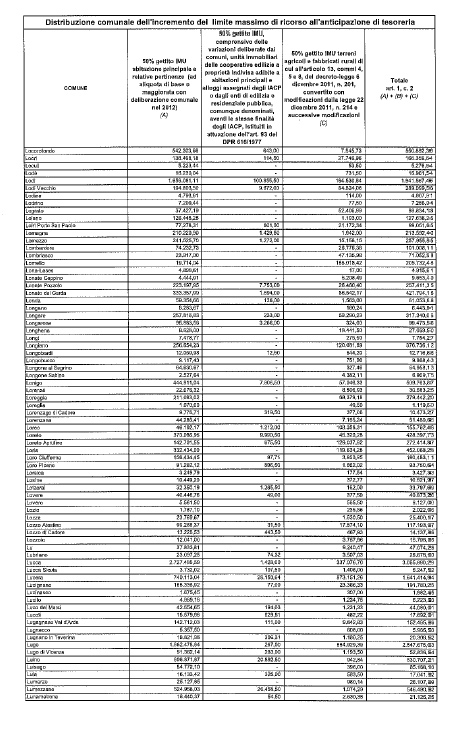

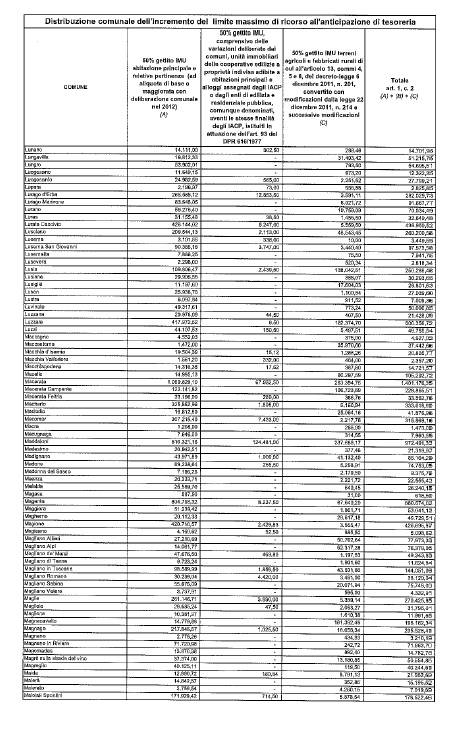

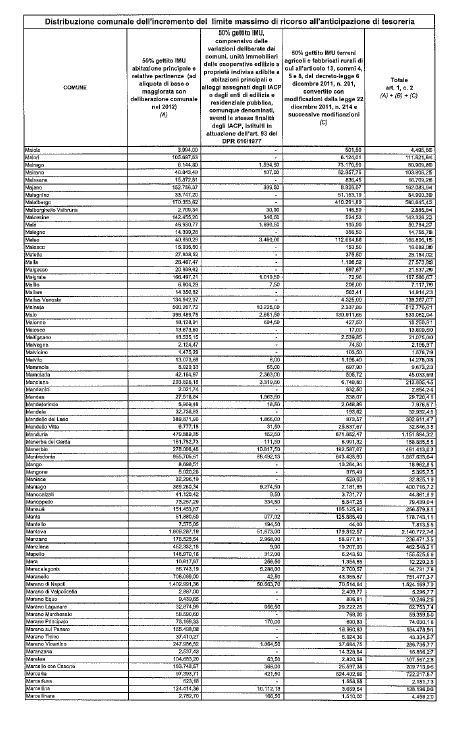

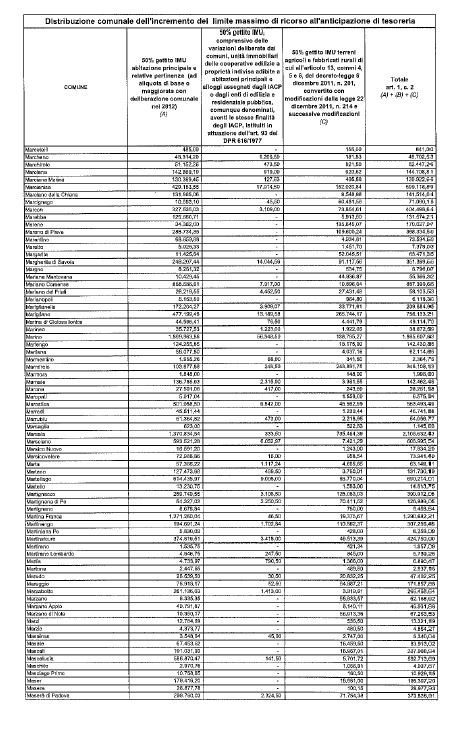

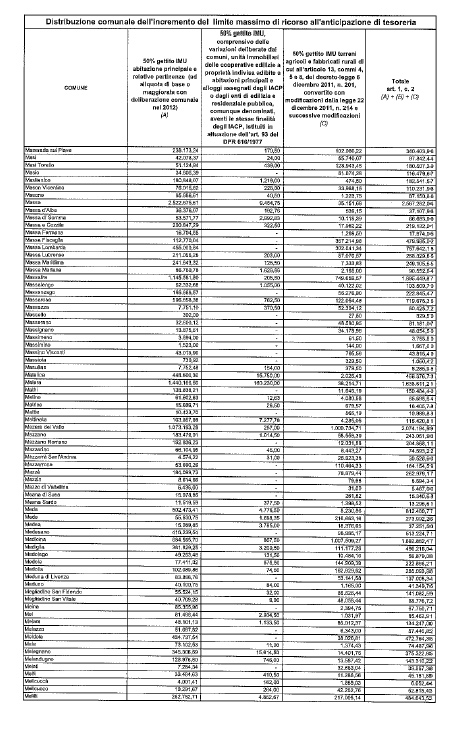

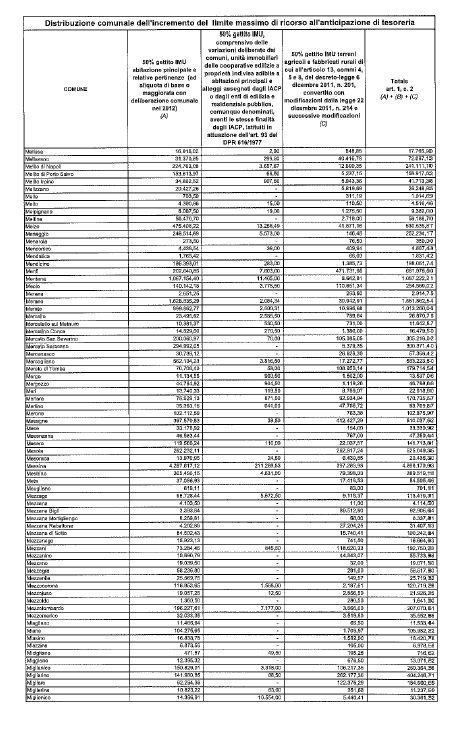

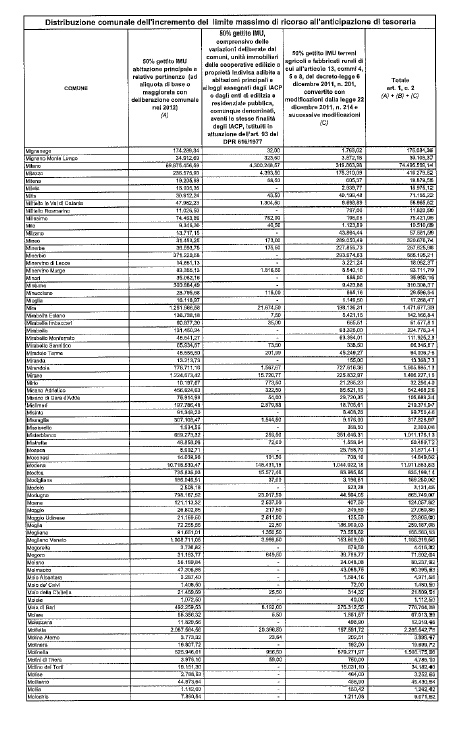

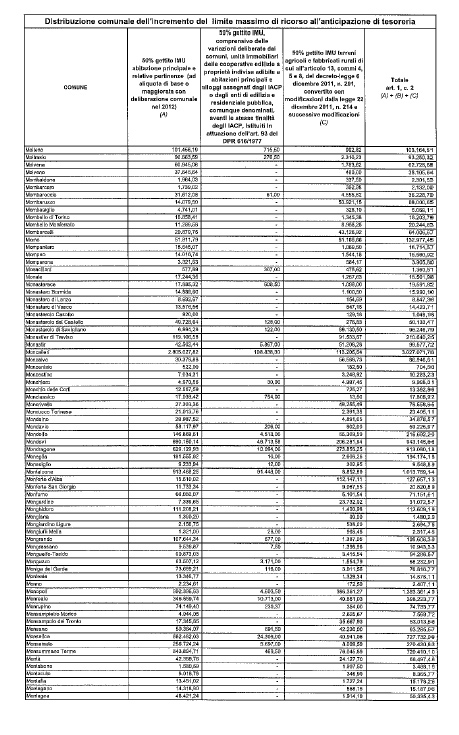

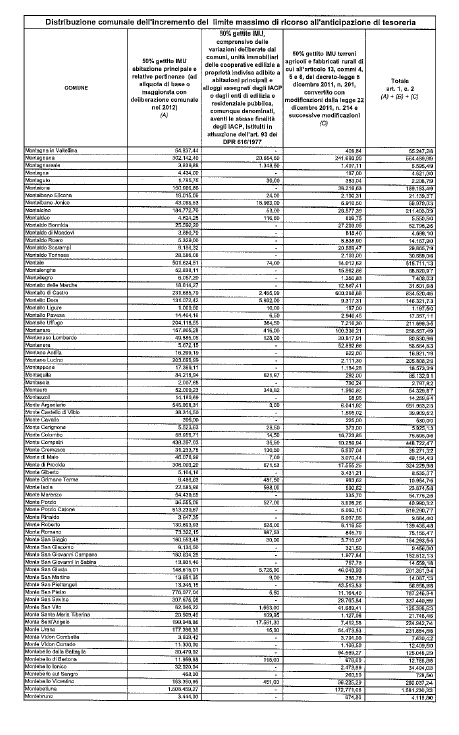

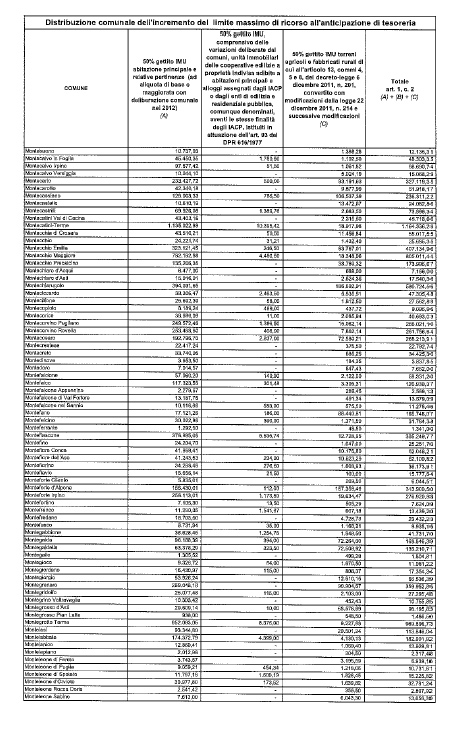

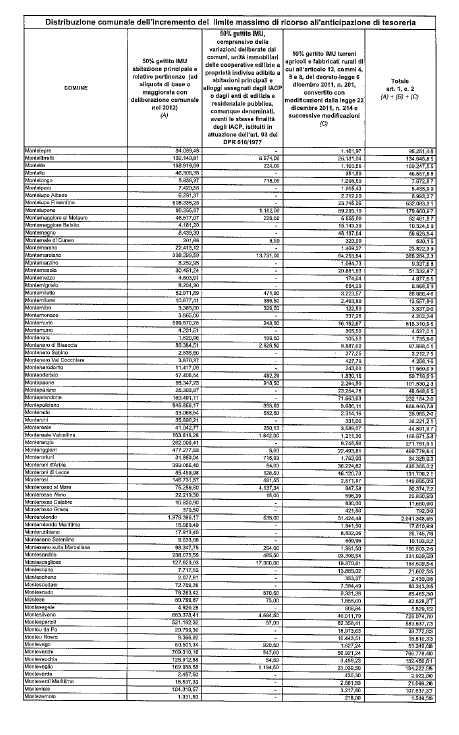

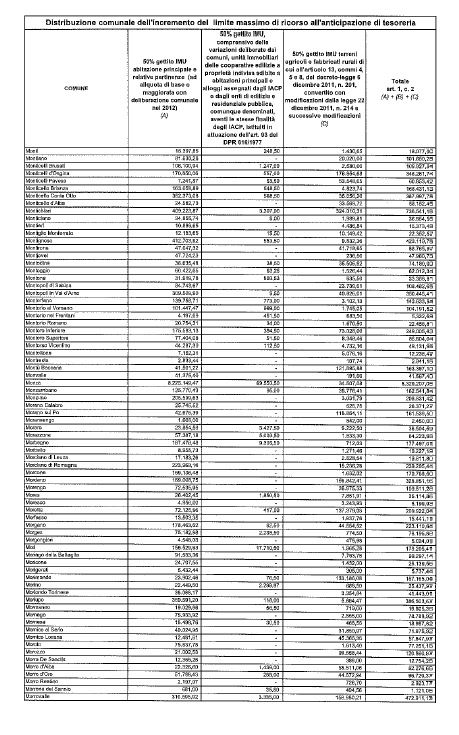

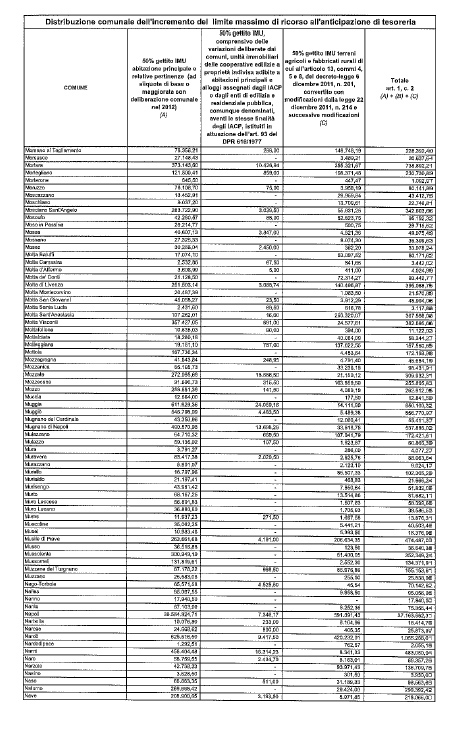

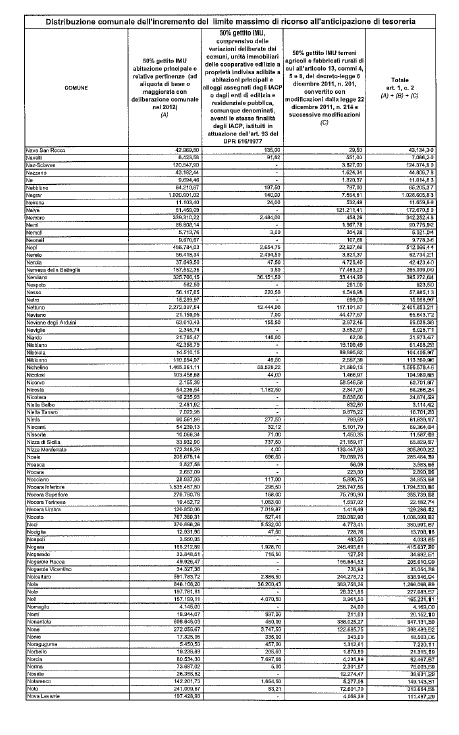

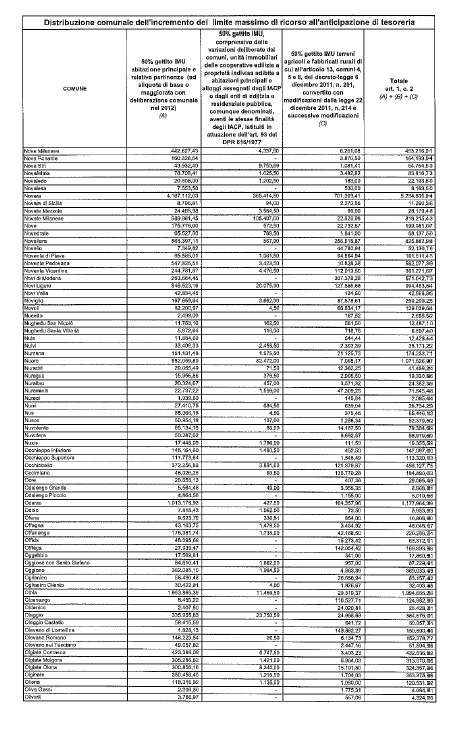

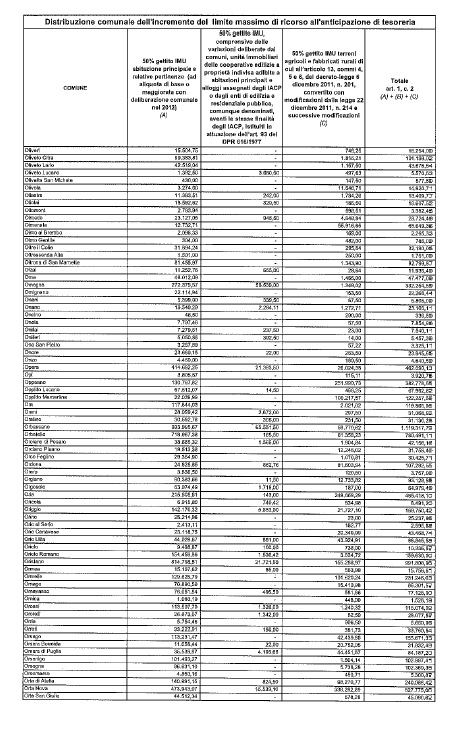

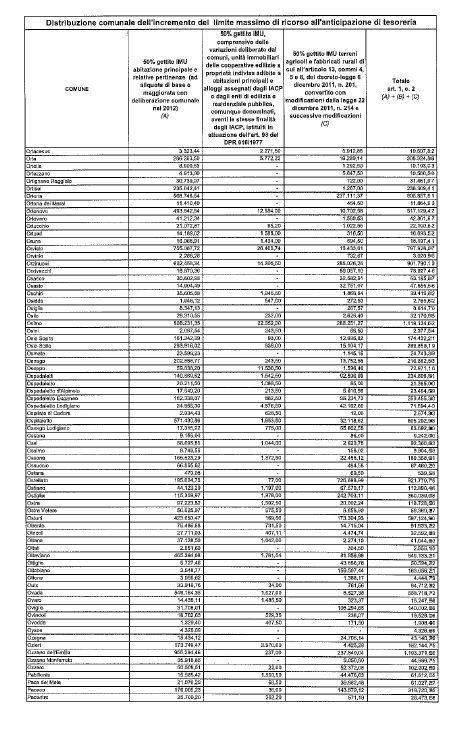

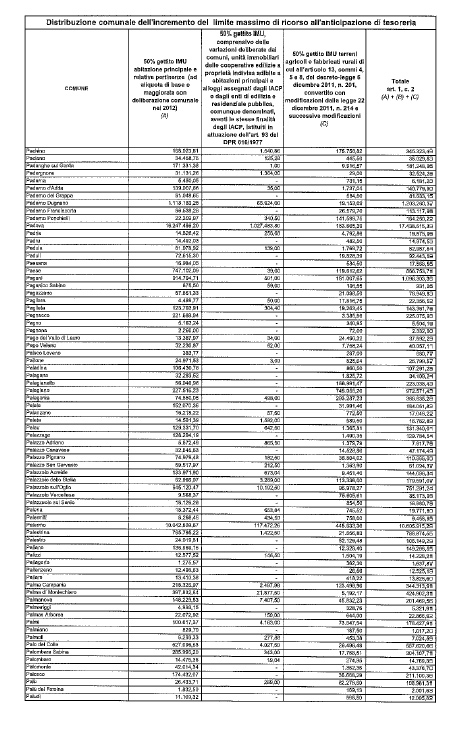

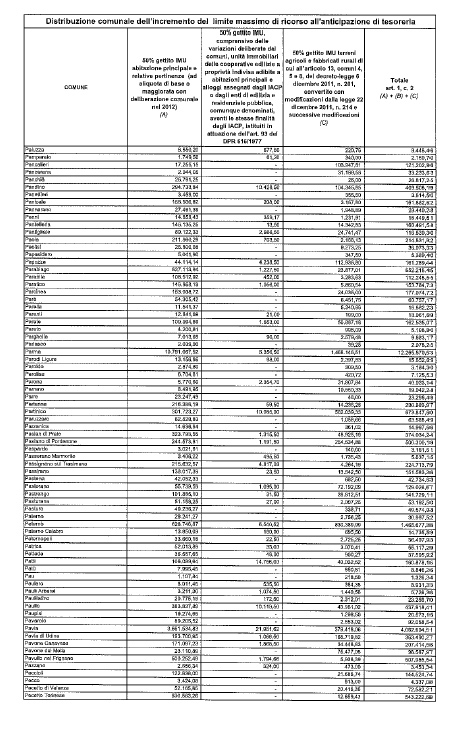

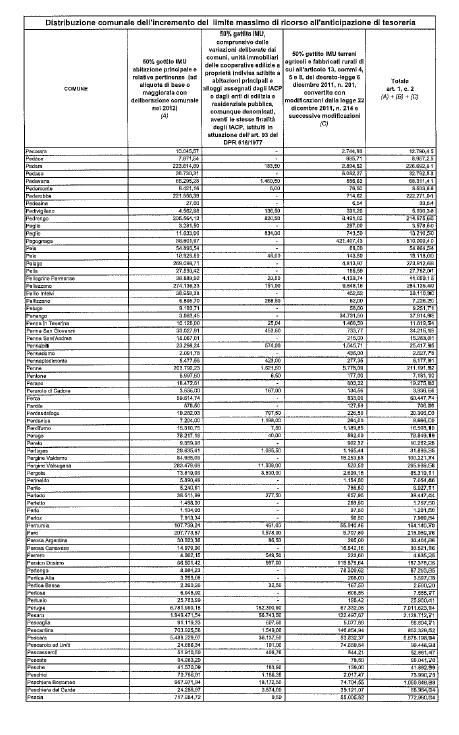

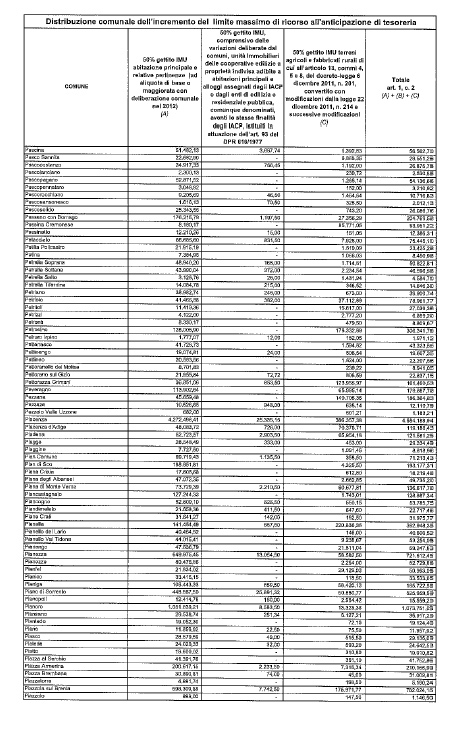

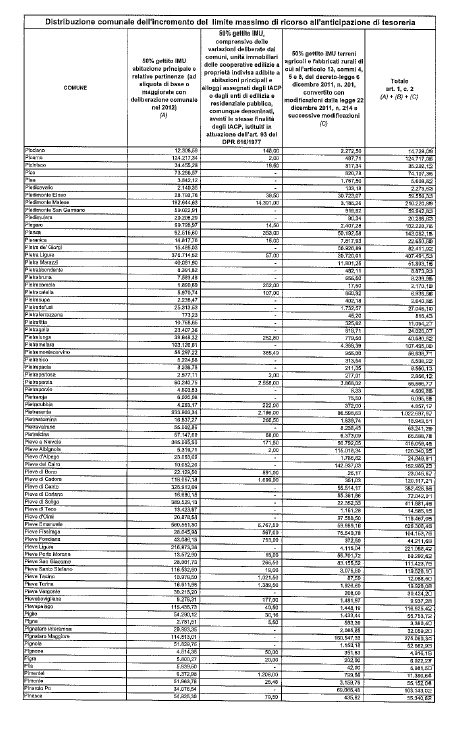

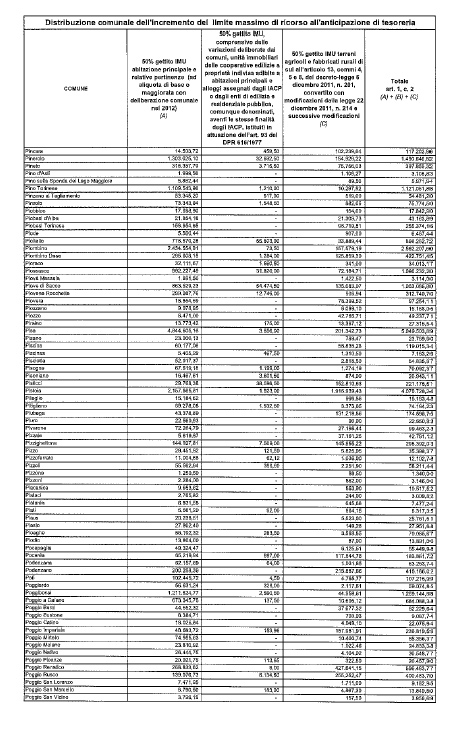

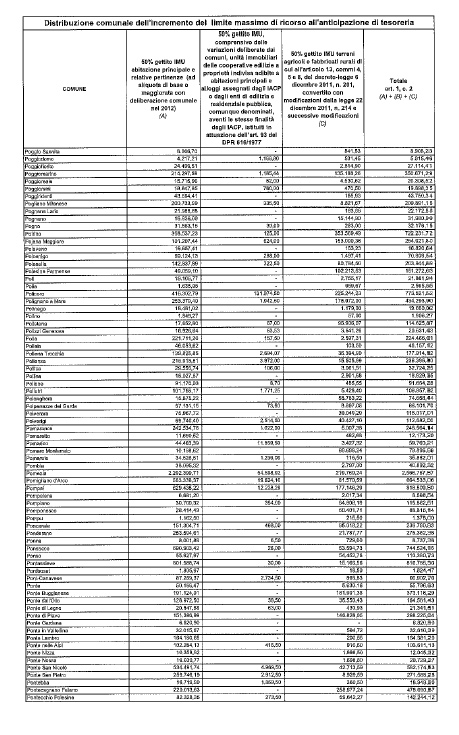

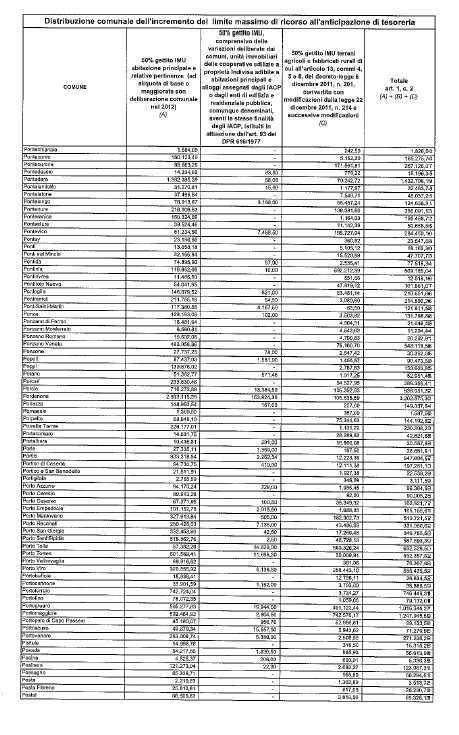

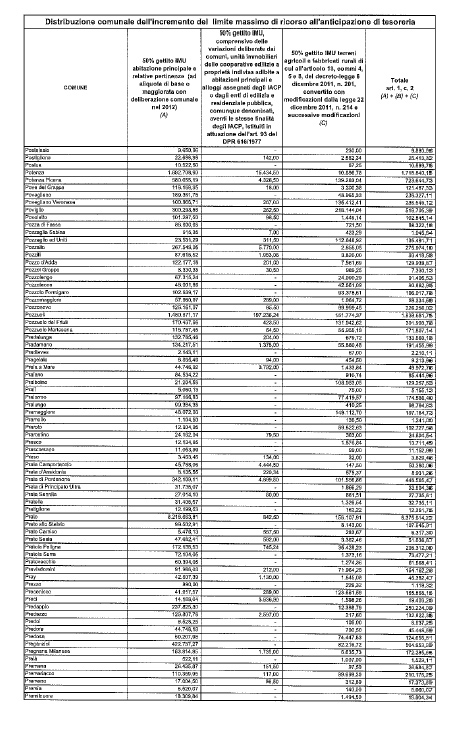

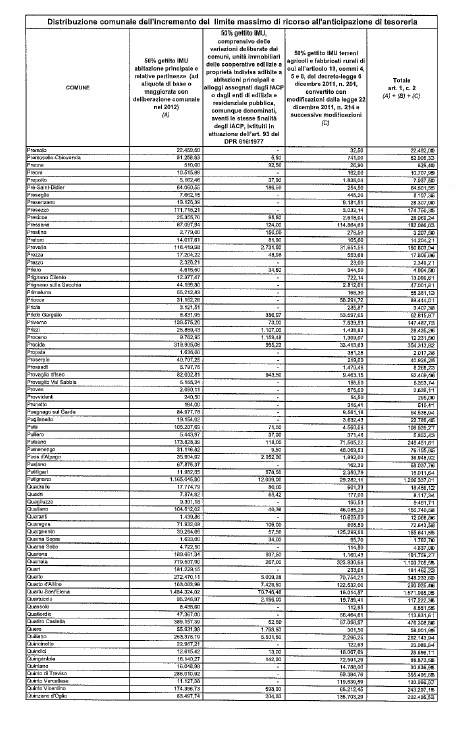

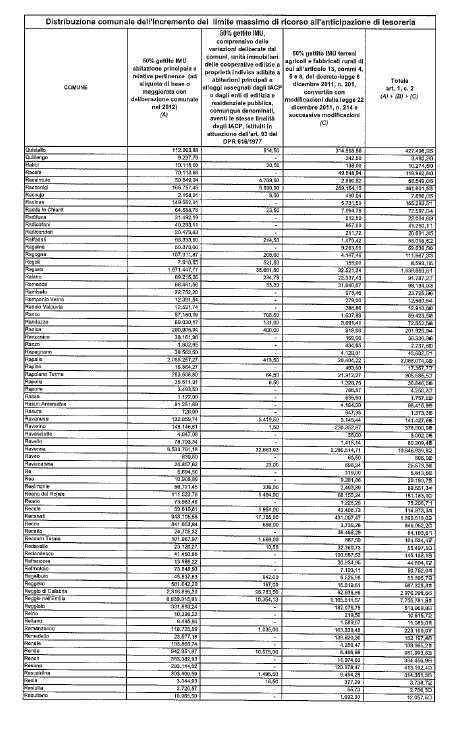

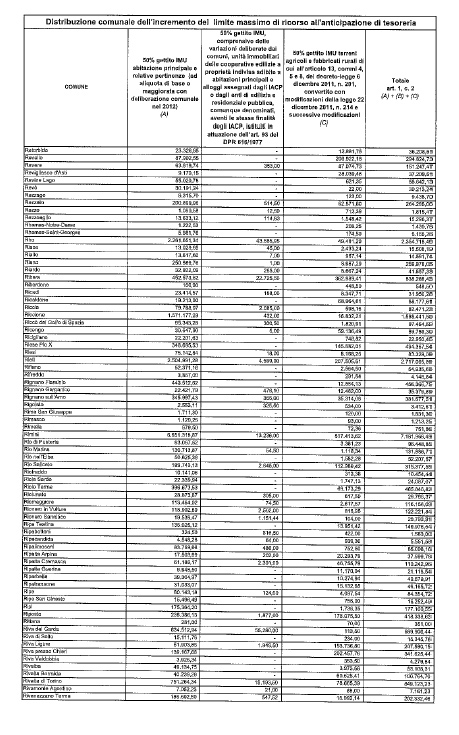

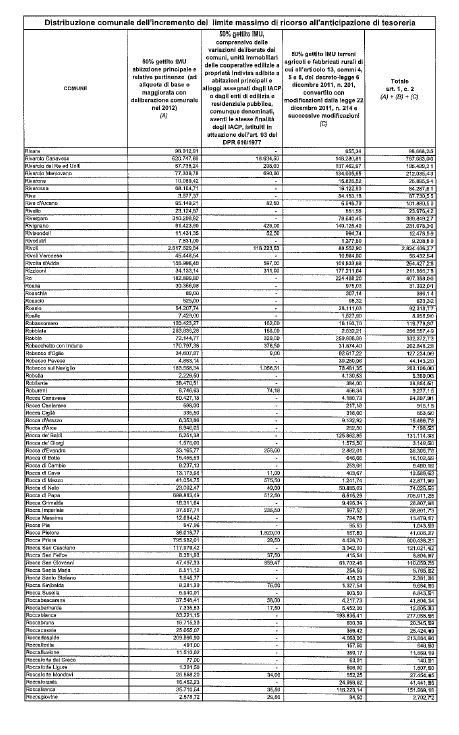

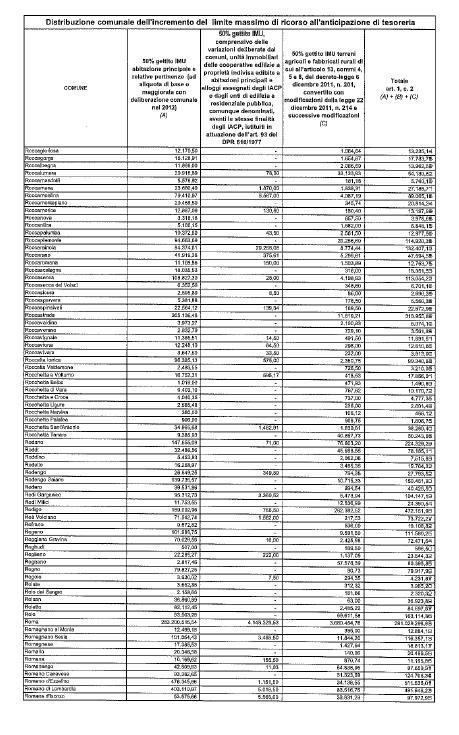

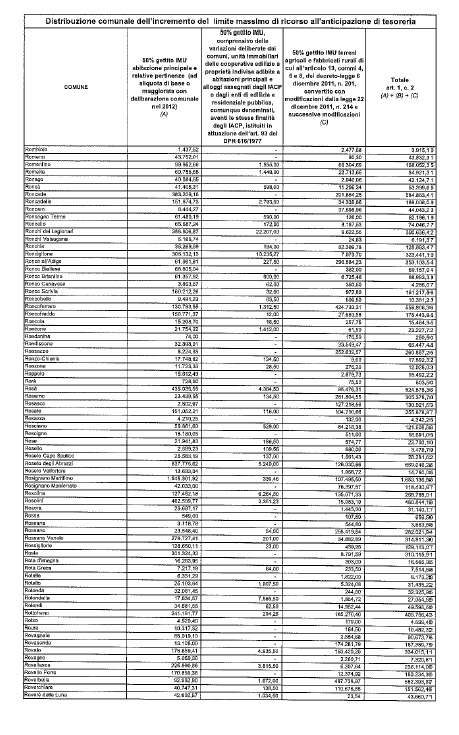

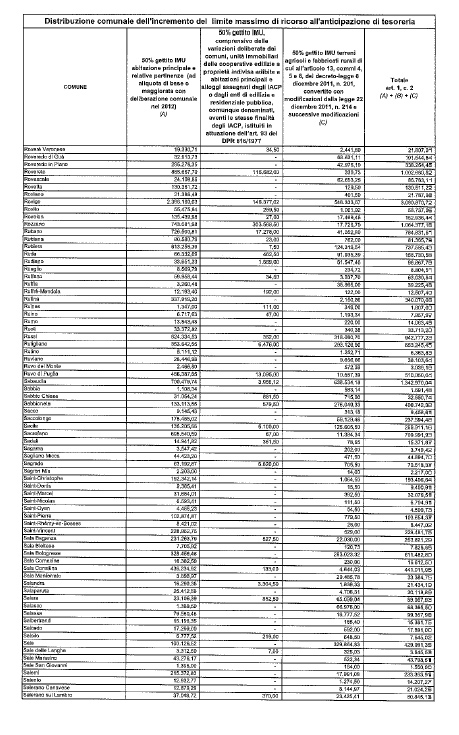

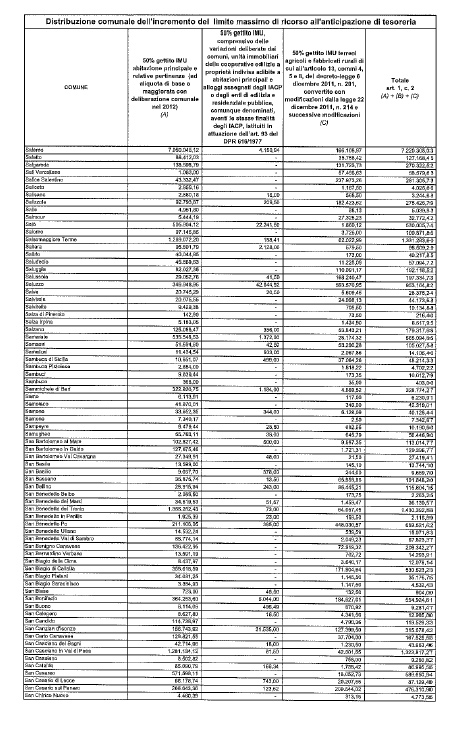

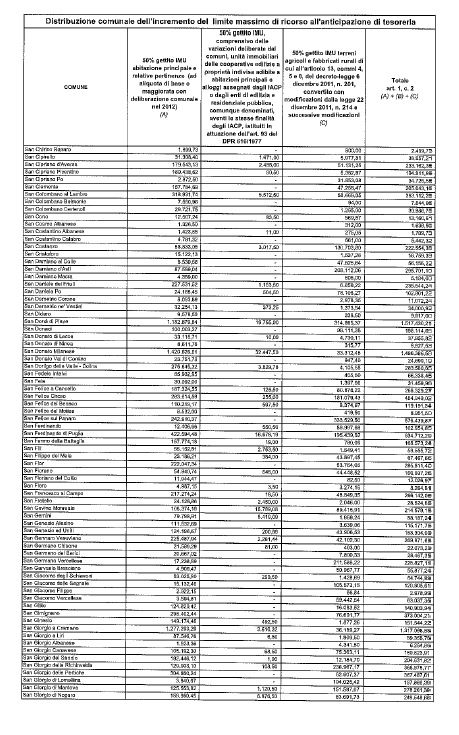

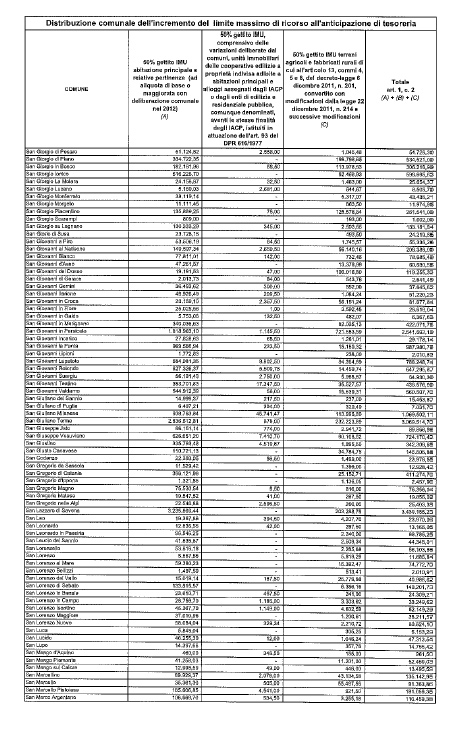

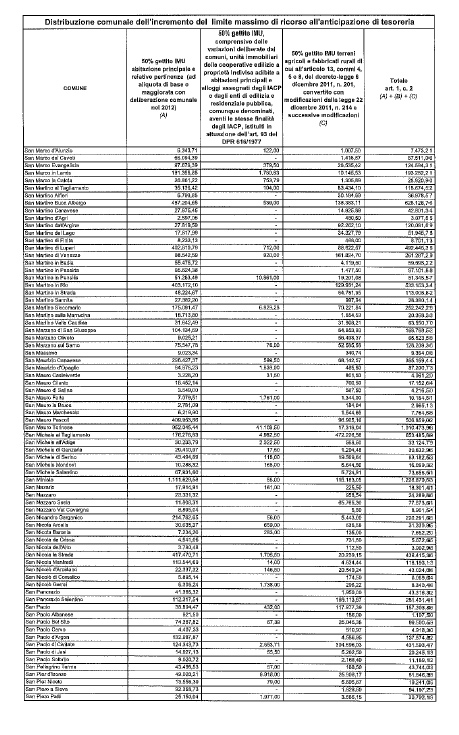

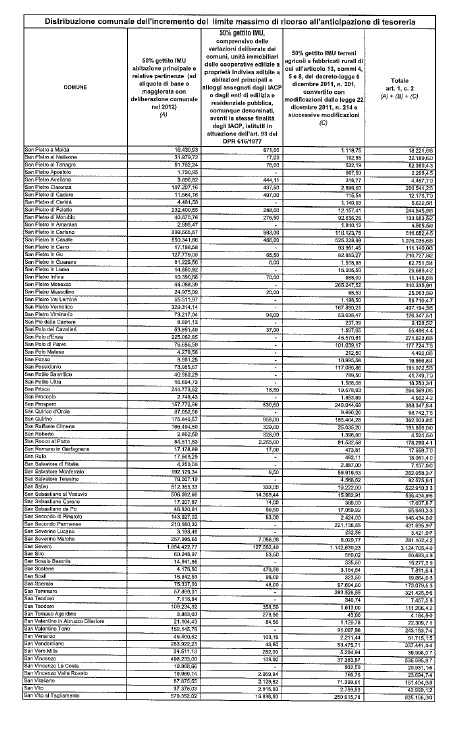

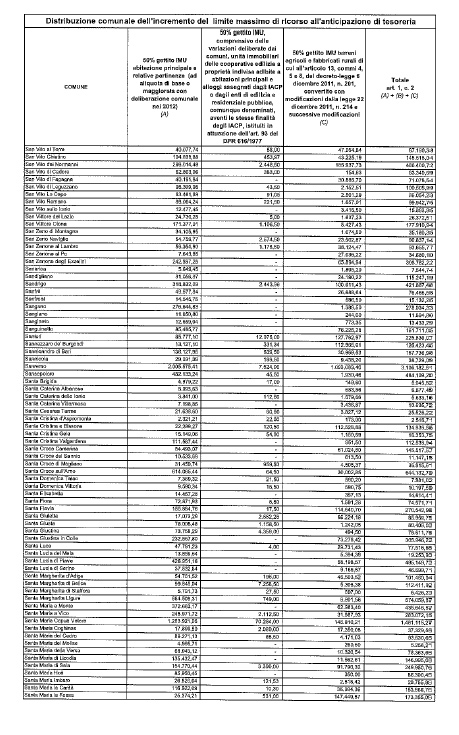

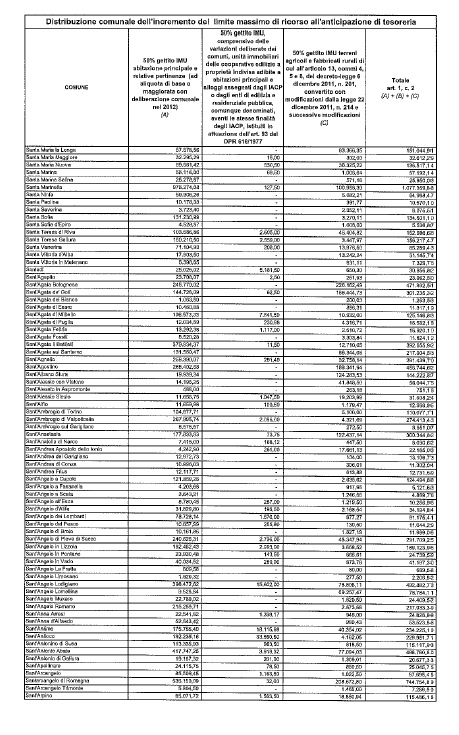

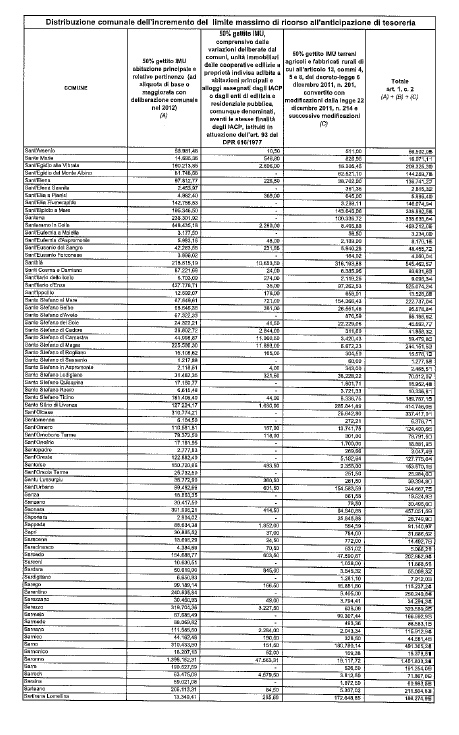

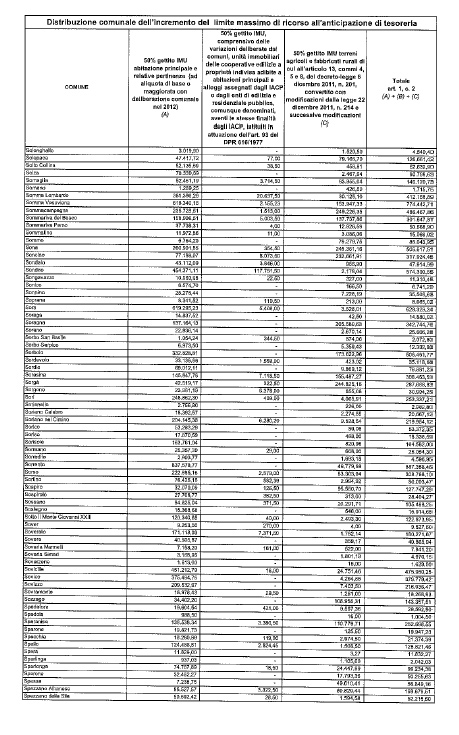

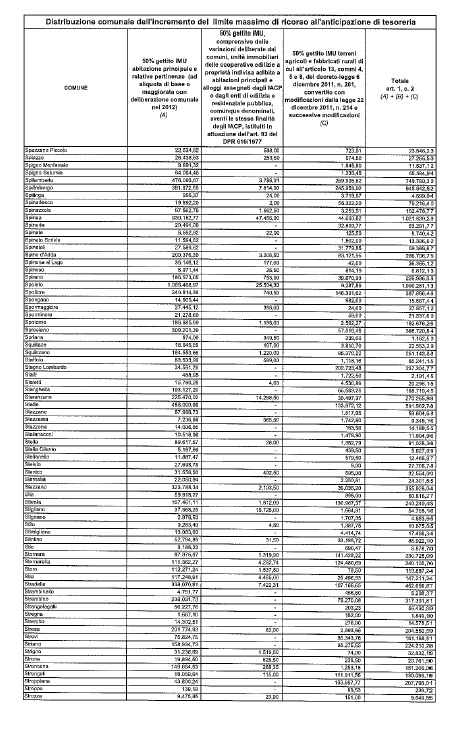

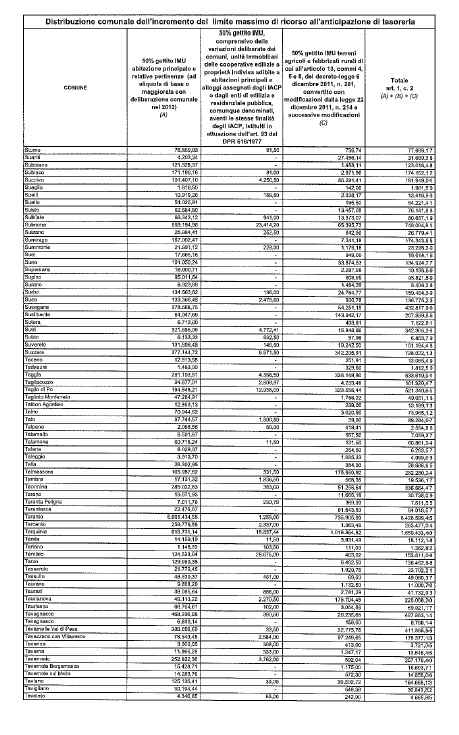

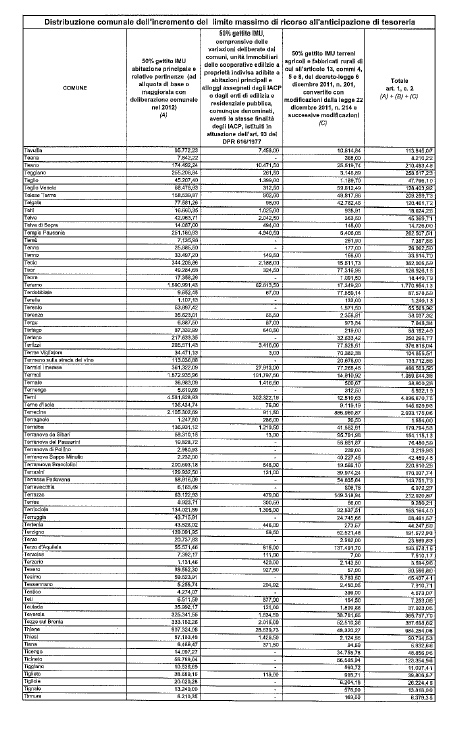

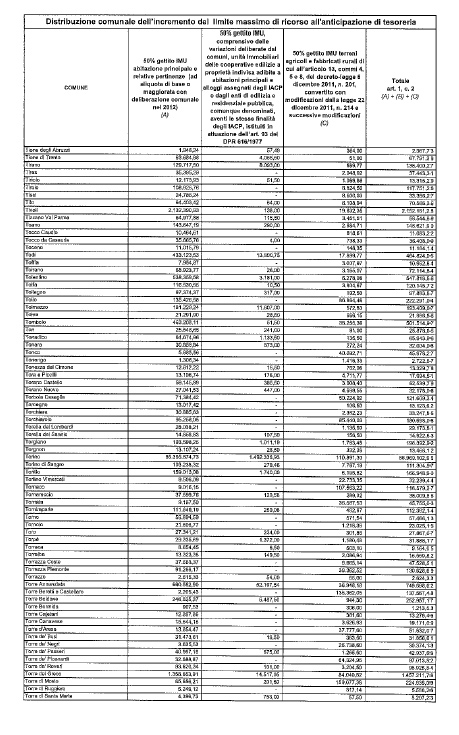

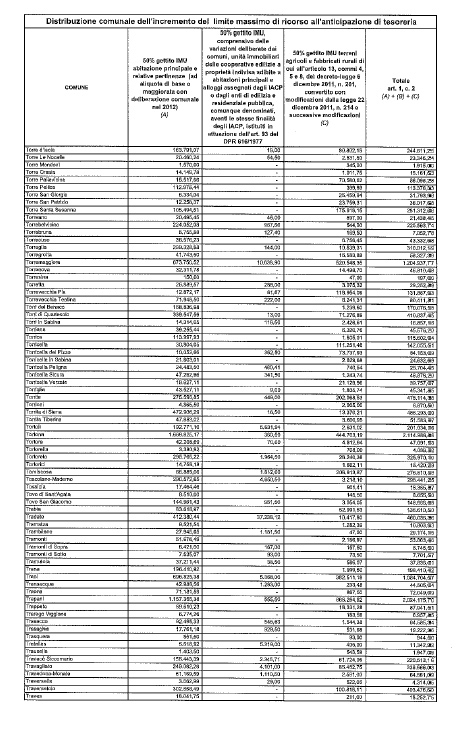

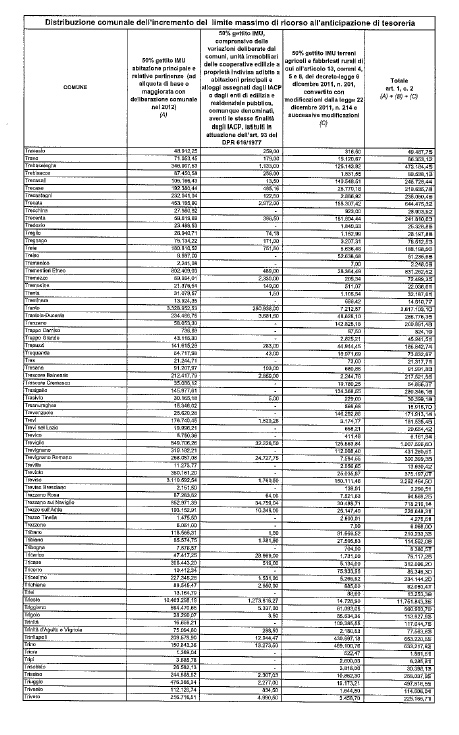

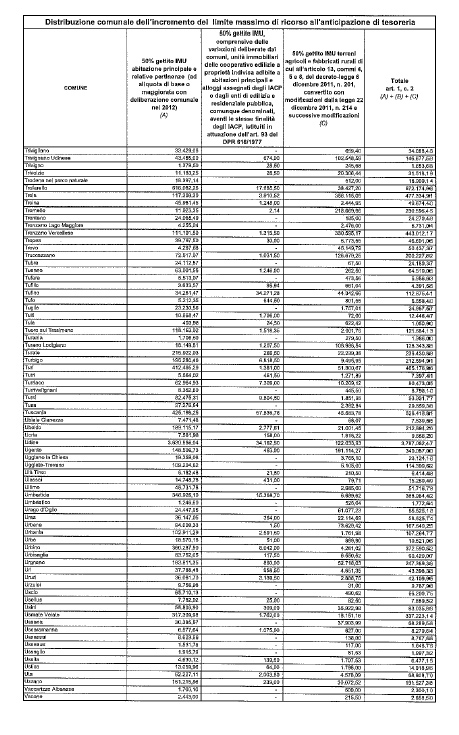

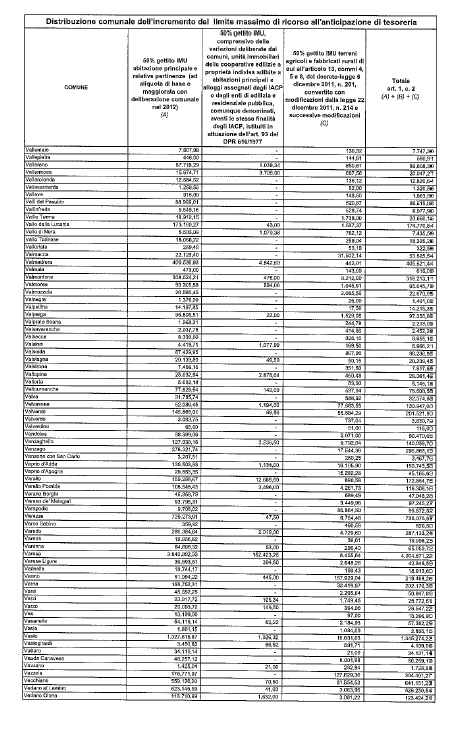

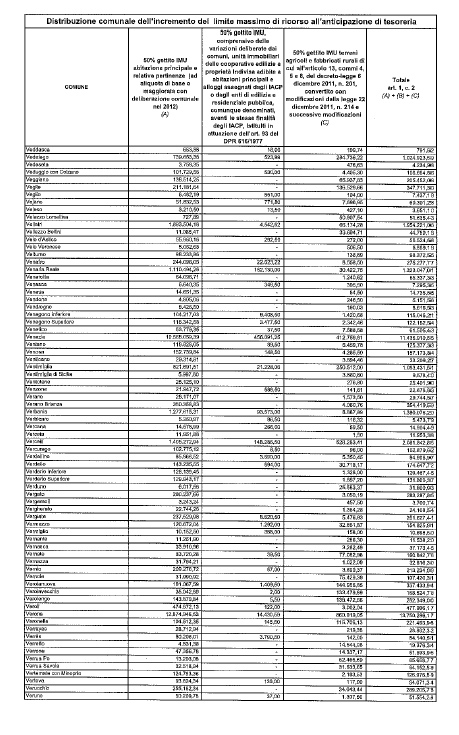

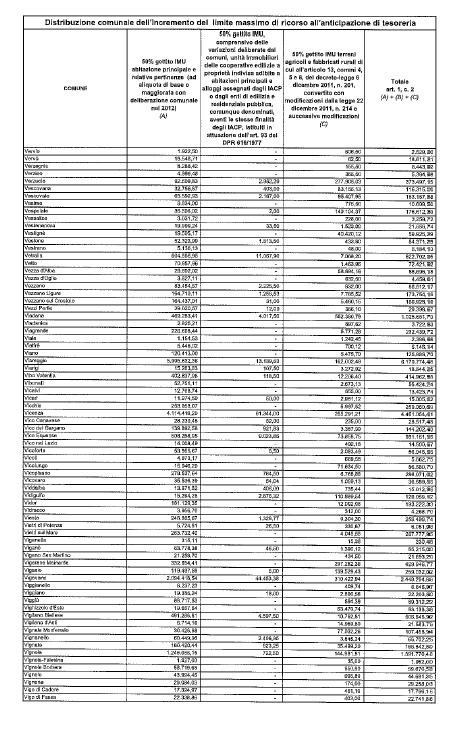

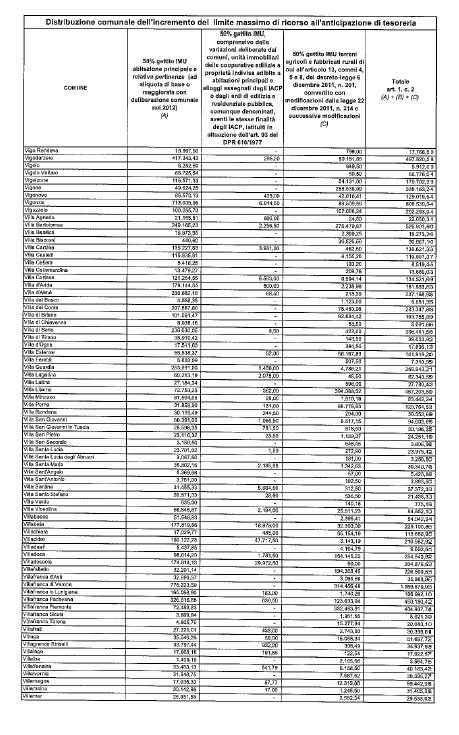

2. Il limite massimo di ricorso all'anticipazione di tesoreria di cui all'articolo 222 del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267, come modificato, per l'anno 2013, dall'articolo 1, comma 9, del decreto-legge 8 aprile 2013, n. 35, è ulteriormente incrementato fino al 30 settembre 2013, di un importo, come risultante per ciascun comune, dall'allegato A, pari al cinquanta per cento:

a) del gettito relativo all'anno 2012 dell'imposta municipale propria ad aliquota di base o maggiorata se deliberata dai comuni, per l'anno medesimo con riferimento alle abitazioni principali e relative pertinenze;

b) del gettito relativo all'anno 2012 dell'imposta municipale propria, comprensivo delle variazioni deliberate dai comuni per l'anno medesimo, con riferimento agli immobili di cui alla lettera b) e c) del comma 1.

3. Gli oneri per interessi a carico dei comuni per l'attivazione delle maggiori anticipazioni di tesoreria sono rimborsati a ciascun comune dal Ministero dell'interno, con modalità e termini fissati con decreto del Ministero dell'interno, da adottare entro 20 giorni dalla data di entrata in vigore del presente decreto.

4. All'onere di cui al comma 3, pari a 18,2 milioni di euro per l'anno 2013 si provvede, quanto a 12,5 milioni di euro mediante corrispondente riduzione del fondo di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307, quanto a 600.000 euro mediante utilizzo dei risparmi derivanti dall'articolo 3 e quanto a 5,1 milioni di euro mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2013-2015, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2013, allo scopo parzialmente utilizzando l'accantonamento relativo al medesimo Ministero.

Articolo 2.

(Clausola di salvaguardia).

1. La riforma di cui all'articolo 1 dovrà essere attuata nel rispetto degli obiettivi programmatici primari indicati nel Documento di economia e finanza 2013 come risultante dalle relative risoluzioni parlamentari e, in ogni caso, in coerenza con gli impegni assunti dall'Italia in ambito europeo. In caso di mancata adozione della riforma entro la data del 31 agosto 2013, continua ad applicarsi la disciplina vigente e il termine di versamento della prima rata dell'imposta municipale propria degli immobili di cui al medesimo articolo 1 è fissato al 16 settembre 2013.

Articolo 3.

(Contenimento delle spese relative all'esercizio dell'attività politica).

1. I membri del Parlamento, che assumono le funzioni di Presidente del Consiglio dei ministri, Ministro o Sottosegretario di Stato, non possono cumulare il trattamento stipendiale previsto dall'articolo 2 della legge 8 aprile 1952, n. 212, con l'indennità spettante ai parlamentari ai sensi della legge 31 ottobre 1965, n. 1261, ovvero con il trattamento economico in godimento per il quale abbiano eventualmente optato, in quanto dipendenti pubblici, ai sensi dell'articolo 68 del decreto legislativo 30 marzo 2001, n. 165.

Articolo 4.

(Disposizioni in materia di ammortizzatori sociali in deroga, di contratti di solidarietà e di contratti di lavoro subordinato a tempo determinato).

1. In considerazione del perdurare della crisi occupazionale e della prioritaria esigenza di assicurare adeguata tutela del reddito dei lavoratori in modo tale da garantire il perseguimento della coesione sociale, ferme restando le risorse già destinate dall'articolo 2, comma 65, della legge 28 giugno 2012, n. 92, e successive modificazioni, e dall'articolo 1, comma 253, della legge 24 dicembre 2012, n. 228, mediante riprogrammazione dei programmi cofinanziati dai Fondi strutturali comunitari 2007/2013 oggetto del Piano di azione e coesione, al fine di consentire, in vista dell'attuazione del monitoraggio di cui al comma 2, un primo, immediato rifinanziamento degli ammortizzatori sociali in deroga di cui all'articolo 2, commi 64, 65 e 66, della legge 28 giugno 2012, n. 92, e rilevata l'eccezionalità della situazione di emergenza occupazionale che richiede il reperimento di risorse al predetto fine, anche tramite la ridestinazione di somme già diversamente finalizzate dalla legislazione vigente, si dispone quanto segue:

a) l'autorizzazione di spesa di cui all'articolo 1, comma 7, del decreto-legge 20 maggio 1993, n. 148, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 236, confluita nel Fondo sociale per l'occupazione e la formazione, di cui all'articolo 18, comma 1, lettera a), del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, è incrementata, per l'anno 2013, di 250 milioni di euro per essere destinata al rifinanziamento dei predetti ammortizzatori sociali in deroga, con corrispondente riduzione per l'anno 2013 del Fondo di cui all'ultimo periodo dell'articolo 1, comma 68, della legge 24 dicembre 2007, n. 247, in considerazione dei tempi necessari per il perfezionamento del procedimento concessivo dei relativi benefici contributivi;

b) il comma 255 dell'articolo 1 della legge 24 dicembre 2012, n. 228, è sostituito dal seguente: «255. Le risorse derivanti dall'aumento contributivo di cui all'articolo 25 della legge 21 dicembre 1978, n. 845, per l'anno 2013 sono versate dall'INPS per un importo pari a 246 milioni di euro per l'anno 2013 al bilancio dello Stato per la successiva riassegnazione al Fondo sociale per l'occupazione e la formazione di cui all'articolo 18, comma 1, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, ai fini del finanziamento degli ammortizzatori sociali in deroga di cui all'articolo 2, commi 64, 65 e 66 della legge 28 giugno 2012, n. 92.»;

c) l'autorizzazione di spesa di cui all'articolo 1, comma 7, del decreto-legge 20 maggio 1993, n. 148, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 236, confluita nel Fondo sociale per l'occupazione e la formazione, di cui all'articolo 18, comma 1, lettera a), del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, è ulteriormente incrementata, per l'anno 2013, di 219 milioni di euro derivanti dai seguenti interventi:

1) le somme versate entro il 15 maggio 2013 all'entrata del bilancio dello Stato ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, non riassegnate alla data di entrata in vigore del presente decreto restano acquisite all'entrata del bilancio dello Stato; il Fondo di cui all'articolo 148, comma 2, della legge 23 dicembre 2000, n. 388, è ridotto per l'anno 2013 di 10 milioni di euro;

2) per l'anno 2013 le disponibilità di cui all'articolo 5 della legge 6 febbraio 2009, n. 7, sono versate all'entrata del bilancio dello stato per un importo di 100 milioni di euro;

3) l'autorizzazione di spesa di cui all'articolo 61 della legge 27 dicembre 2002, n. 289, e successive modificazioni è ridotta di 100 milioni di euro per l'anno 2013.

2. Con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, da adottare entro 30 giorni dalla data di entrata in vigore del presente decreto, acquisito il parere della Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano e sentite le parti sociali, sono determinati, nel rispetto degli equilibri di bilancio programmati, criteri di concessione degli ammortizzatori in deroga alla normativa vigente, con particolare riguardo ai termini di presentazione, a pena di decadenza, delle relative domande, alle causali di concessione, ai limiti di durata e reiterazione delle prestazioni anche in relazione alla continuazione rispetto ad altre prestazioni di sostegno del reddito, alle tipologie di datori di lavoro e lavoratori beneficiari. Allo scopo di verificare gli andamenti di spesa, l'Inps, sulla base dei decreti di concessione inviati telematicamente dal Ministero del lavoro e delle politiche sociali e dalle regioni, effettua un monitoraggio anche preventivo della spesa, rendendolo disponibile al Ministero del lavoro e delle politiche sociali ed al Ministero dell'economia e delle finanze. All'attuazione di quanto previsto dal presente comma l'Inps provvede con le risorse finanziarie, umane e strumentali disponibili a legislazione vigente.

3. Al comma 405 dell'articolo 1 della legge 24 dicembre 2012, n. 228, è aggiunto, in fine, il seguente periodo: «Le somme già impegnate per il finanziamento dei contratti di solidarietà di cui all'articolo 5, commi 5 e 8, del decreto-legge 20 maggio 1993, n. 148, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 236 e non ancora pagate, sono mantenute nel conto dei residui per l'importo di 57.635.541 euro per essere versate, nell'anno 2013, all'entrata del bilancio dello Stato, ai fini della successiva riassegnazione nello stato di previsione del Ministero del lavoro e delle politiche sociali, per essere destinate alle medesime finalità.».

4. All'articolo 1, comma 400, della legge 24 dicembre 2012, n. 228, le parole: «31 luglio 2013» sono sostituite dalle seguenti: «31 dicembre 2013».

5. Il termine di cui all'articolo 1, comma 410, primo periodo, della legge 24 dicembre 2012, n. 228, è prorogato al 31 dicembre 2013, fermo restando quanto disposto dall'articolo 2, comma 6 del decreto-legge 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26 febbraio 2011, n. 10. A tale fine, con le procedure di cui all'articolo 5, comma 1, del decreto-legge 20 giugno 2012, n. 79, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 131, una somma pari a euro 9.943.590,96 per l'anno 2013 è assegnata all'apposito programma dello stato di previsione del Ministero dell'interno.

6. Il Ministro dell'economia e delle finanze è autorizzato ad apportare con proprio decreto le occorrenti variazioni di bilancio per l'attuazione del presente decreto.

Articolo 5.

(Entrata in vigore).

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

A.C. 1012-A – Modificazioni delle Commissioni

MODIFICAZIONI APPORTATE DALLE COMMISSIONI

All'articolo 3:

al comma 1, dopo la parola: «Ministro» sono aggiunte le seguenti: «, Vice Ministro».

All'articolo 4:

al comma 2 sono aggiunte, in fine, le seguenti parole: «e, comunque, senza nuovi o maggiori oneri a carico della finanza pubblica»;

dopo il comma 3 è aggiunto il seguente:

«3-bis. Alla compensazione degli effetti finanziari, in termini di fabbisogno e di indebitamento, derivanti dal comma 3 del presente articolo, pari a 57.635.541 euro per l'anno 2013, si provvede mediante corrispondente utilizzo delle minori spese e delle maggiori entrate recate dal presente decreto».

A.C. 1012-A – Proposte emendative

PROPOSTE EMENDATIVE RIFERITE AGLI ARTICOLI DEL DECRETO-LEGGE

ART. 1.

(Disposizioni in materia di imposta municipale propria).

Al comma 1, alinea, dopo le parole: volta, in particolare, aggiungere le seguenti: ad escludere dall'applicazione dell'imposta municipale propria gli immobili gravati da mutuo ipotecario stipulato per l'acquisto dell'abitazione principale contratto da soggetti con meno di 50 anni di età,

1. 2. Gianluca Pini, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: volta, in particolare, aggiungere le seguenti: ad escludere dall'applicazione dell'imposta municipale propria gli immobili, per un valore di acquisto inferiore a 300.000 euro, gravati da mutuo ipotecario stipulato per l'acquisto dell'abitazione principale contratto da soggetti con meno di 50 anni di età,

1. 1. Gianluca Pini, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: potestà impositiva a livello statale e locale, aggiungere le seguenti: ad escludere dall'applicazione dell'imposta municipale propria l'abitazione principale e le pertinenze della stessa,

1. 3. Caparini, Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: potestà impositiva a livello statale e locale, aggiungere le seguenti: ad escludere dall'imposizione dell'imposta municipale propria le unità immobiliari concesse dal soggetto passivo in comodato d'uso gratuito a familiari del soggetto stesso fino al primo grado di parentela,

1. 4. Gianluca Pini, Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: potestà impositiva a livello statale e locale, aggiungere le seguenti: ad escludere dall'applicazione di imposte sul possesso di immobili i fabbricati ad uso produttivo,

1. 25. Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: ai fini della determinazione del reddito di impresa aggiungere le seguenti:, sia ai fini IRAP, sia ai fini IRES,

1. 11. Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: è sospeso aggiungere le seguenti: o, laddove già effettuato, è rimborsato,

Conseguentemente:

al medesimo comma, dopo la lettera c), aggiungere la seguente:

c-bis) immobili ad uso produttivo.;

dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 3 miliardi di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 102. Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: è sospeso aggiungere le seguenti: o, laddove già effettuato, è rimborsato,

Conseguentemente:

al medesimo comma, dopo la lettera c), aggiungere la seguente:

c-bis) gli immobili di categoria catastale D/2 (alberghi e pensioni).;

dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 300 milioni di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 103. Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: è sospeso aggiungere le seguenti: o, laddove già effettuato, è rimborsato,

Conseguentemente:

al medesimo comma, dopo la lettera c), aggiungere la seguente:

c-bis) gli immobili utilizzati da enti pubblici e privati, diversi dalle società, residenti nel territorio dello Stato, che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciali, destinati esclusivamente allo svolgimento di attività di ricerca scientifica;

dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 150 milioni di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 104. Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: è sospeso aggiungere le seguenti: o, laddove già effettuato, è rimborsato,

Conseguentemente:

al medesimo comma, dopo la lettera c), aggiungere la seguente:

c-bis) unità immobiliari, ancorché non adibite ad abitazione principale del soggetto passivo, nelle quali risieda almeno una persona non autosufficiente, così come individuate ai sensi della legge 5 febbraio 1992, n. 104;

dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 30 milioni di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 105. Busin, Fedriga, Matteo Bragantini.

Al comma 1, alinea, dopo le parole: è sospeso aggiungere le seguenti: o, laddove già effettuato, è rimborsato,

Conseguentemente:

al medesimo comma, dopo la lettera c), aggiungere la seguente:

c-bis) le unità immobiliari, anche iscritte o iscrivibili nel catasto fabbricati, indipendentemente dalla categoria catastale, per le quali ricorrono i requisiti di ruralità di cui all'articolo 9 del decreto-legge 30 dicembre 1993, n. 557, convertito, con modificazioni, dalla legge 26 febbraio 1994, n. 133, e successive modificazioni.;

dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 20 milioni di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 106. Busin, Fedriga, Matteo Bragantini.

Al comma 1, dopo la lettera b), aggiungere la seguente:

b-bis) unica unità immobiliare non di lusso ai sensi del decreto del Ministro dei lavori pubblici del 2 agosto 1969, n. 1072, e relative pertinenze, e non adibita ad abitazione principale, appartenente ad una delle categorie catastali A/2, A/3, A/4, A/5 ed A/6, purché non locata.

Conseguentemente, dopo il comma 4 aggiungere il seguente:

4-bis. Il Ministero dell'economia e delle finanze-Amministrazione autonoma dei monopoli di Stato, con propri decreti dirigenziali adottati entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, emana le disposizioni, in materia di apparecchi da intrattenimento di cui all'articolo 110, comma 6, lettere a) e b), del regio decreto 18 giugno 1931, n. 773, necessarie per incrementare di 0,2 punti percentuali la misura del prelievo erariale unico e per ridurre di 0,2 punti percentuali la quota della raccolta lorda destinata al compenso per le attività di gestione ovvero per i punti vendita.

1. 101. Lavagno, Paglia, Ragosta, Airaudo, Di Salvo, Placido, Boccadutri.

Al comma 1, dopo la lettera c), aggiungere la seguente:

c-bis) le unità immobiliari, ancorché non adibite ad abitazione principale del soggetto passivo, se concesse dal soggetto passivo in comodato d'uso gratuito ai familiari fino al primo grado di parentela.

Conseguentemente, dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 20 milioni di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 24. Gianluca Pini, Busin, Fedriga, Matteo Bragantini.

Al comma 1, dopo la lettera c) aggiungere la seguente:

c-bis) unità immobiliari locate ai sensi dell'articolo 2, comma 3, della legge 9 dicembre 1998, n. 431.

Conseguentemente, dopo il comma 4, aggiungere il seguente:

4-bis. La disposizione di cui al comma 1, lettera c-bis), opera fino al limite massimo di 250 milioni di euro per il 2013. Al minor gettito derivante dalla stessa, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 18. Busin, Fedriga, Matteo Bragantini.

Al comma 1, dopo la lettera c), aggiungere la seguente:

c-bis) immobili ad uso produttivo, classificati C/1 e C/3, nei casi in cui l'esercente l'attività sia il proprietario dell'immobile e svolga l'attività con un numero di dipendenti non superiore a 10 unità.

Conseguentemente, dopo il comma 4 aggiungere il seguente:

4-bis. Per l'anno 2013 all'allegato I del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504, le parole: «Oli lubrificanti euro 750,00 per mille kg.» sono sostituite dalle seguenti: «Oli lubrificanti euro 900,00 per mille kg.» e le parole: «Bitumi di petrolio lire 60.000 per mille kg.» sono sostituite dalle seguenti: «Bitumi di petrolio euro 37,188 per mille kg.».

1. 107. Pesco, Barbanti, Cancelleri, Chimienti, Pisano, Ruocco, Villarosa.

Al comma 1, dopo la lettera c), aggiungere la seguente:

c-bis) immobili ad uso produttivo classificati nel gruppo catastale D.

Conseguentemente, dopo il comma 4, aggiungere il seguente:

4-bis. In relazione alla sospensione del pagamento della rata IMU riservata allo Stato, il Ministro dell'economia e delle finanze può autorizzare prelevamenti per anticipazioni a carico delle risorse esistenti presso la contabilità speciale 1778 «Agenzia delle entrate-Fondi di bilancio» per un importo non superiore a 2.500 milioni di euro. Entro il 15 ottobre 2013, con successivi decreti del Ministro dell'economia e finanze, sono riversate le somme prelevate nella suddetta contabilità speciale a carico delle entrate del maggior gettito conseguente dalla complessiva riforma di cui al comma 1.

1. 63. Pisano, Barbanti, Ruocco, Pesco, Cancelleri, Villarosa.

Al comma 1, dopo la lettera c), aggiungere la seguente:

c-bis) fabbricati ad uso produttivo.

Conseguentemente, dopo il comma 4 aggiungere il seguente:

4-bis. All'onere di cui al comma 1, lettera c-bis), pari a 3 miliardi di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 21. Busin, Fedriga, Matteo Bragantini.

Al comma 1, dopo la lettera c) aggiungere la seguente:

c-bis) unità immobiliari appartenenti ai cittadini italiani non residenti nel territorio dello Stato a titolo di proprietà o di usufrutto in Italia, a condizione che non risultino locate, ricadenti nei comuni che non abbiano riconosciuto tali immobili come abitazione principale.

Conseguentemente, al comma 4:

sostituire le parole: 18,2 milioni con le seguenti: 20,4 milioni;

sostituire le parole: 5,1 milioni con le seguenti: 7,3 milioni.

1. 19. Bueno

Al comma 1, dopo la lettera c) aggiungere la seguente:

c-bis) fabbricati di cui all'articolo 13, comma 3, lettera b), del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e successive modificazioni, dichiarati inagibili o inabitabili e di fatto non utilizzati, a seguito degli eventi di cui all'articolo 2, comma 1, lettera c), della legge 24 febbraio del 1992, n. 225, per i quali sia stato deliberato lo stato di emergenza di cui all'articolo 5 della legge 24 febbraio 1992, n. 225. Se il soggetto passivo d'imposta abbia provveduto al versamento della prima rata dell'imposta municipale propria di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito con modificazioni dalla legge 22 dicembre 2011, n. 214, ha diritto ad un credito d'imposta pari alla somma versata. Con decreto del Ministro dell'economia e delle finanze, da emanare entro 30 giorni dalla data di conversione del presente decreto, sono adottate le modalità per usufruire del credito d'imposta.

Conseguentemente, al comma 4:

sostituire le parole: 18,2 milioni con le seguenti: 19,2 milioni;

sostituire le parole: 5,1 milioni con le seguenti: 6,1 milioni.

1. 108. Barbanti, Cancelleri, Chimienti, Pesco, Pisano, Ruocco, Villarosa.

Dopo il comma 1, aggiungere il seguente:

1-bis. La sospensione di cui al comma 1, si applica anche alle categorie di immobili di cui alle lettere a) e b) concesse in uso gratuito a parenti e affini in linea retta o collaterali entro il primo grado di parentela.

Conseguentemente, al comma 4:

sostituire le parole: 18,2 milioni di euro con le seguenti: 22,2 milioni di euro;

sostituire le parole da: 5,1 milioni di euro fino alla fine del comma con le seguenti: 9,1 milioni di euro mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2013-2015, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2013, allo scopo parzialmente utilizzando, quanto a 7,1 milioni di euro, l'accantonamento relativo al medesimo ministero e, quanto a 2 milioni di euro, l'accantonamento relativo al Ministero del lavoro e delle politiche sociali.

1. 36. Rubinato.

Dopo il comma 1, aggiungere il seguente:

1-bis. Ai fini di cui al comma 1, lettera a), sono considerate abitazioni principali anche l'unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata, e l'unità immobiliare, e relative pertinenze concesse in uso gratuito a parenti fino al secondo grado in linea retta, che la occupano a titolo di abitazione principale.

1. 29. Paglia, Lavagno, Ragosta, Airaudo, Di Salvo, Placido, Boccadutri.

Dopo il comma 1, aggiungere il seguente:

1-bis. Ai fini di cui al comma 1, lettera a), è considerata abitazione principale anche l'unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata.

1. 30. Ragosta, Paglia, Lavagno, Airaudo, Di Salvo, Placido, Boccadutri.

Dopo il comma 1, aggiungere il seguente:

1-bis. Ai fini di cui al comma 1, lettera a), è considerata abitazione principale anche l'unità immobiliare, e relative pertinenze, concesse in uso gratuito a parenti fino al secondo grado in linea retta che la occupano a titolo di abitazione principale.

1. 31. Lavagno, Ragosta, Paglia, Airaudo, Di Salvo, Placido, Boccadutri.

Dopo il comma 1, aggiungere il seguente:

1-bis. È inoltre sospesa con le modalità di cui al comma 1 la modifica del moltiplicatore di cui all'ultimo periodo della lettera d) del comma 4 dell'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.

Conseguentemente, dopo il comma 4 aggiungere il seguente:

4-bis. All'onere di cui al comma 1-bis, pari a 200 milioni di euro per l'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 20. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 1, aggiungere il seguente:

1-bis. È inoltre sospeso il versamento della maggiorazione dell'aliquota standard di cui all'articolo 1, comma 380, lettera g), della legge 24 dicembre 2012, n. 228.

Conseguentemente, al comma 4:

sostituire le parole: 18,2 milioni con le seguenti: 19,2 milioni;

sostituire le parole: 5,1 milioni con le seguenti: 6,1 milioni.

1. 62. Pisano, Barbanti, Ruocco, Pesco, Cancelleri, Villarosa, Chimienti

Dopo il comma 2, aggiungere il seguente:

2-bis. In conseguenza delle disposizioni di cui al comma 1, per l'anno 2013 non si applica il limite all'utilizzo dell'avanzo di amministrazione non vincolato stabilito dall'articolo 187, comma 3-bis, del decreto legislativo 18 agosto 2000, n. 267.

1. 42. Guerra, Lorenzo Guerini, De Menech, Fragomeli, Lodolini, Ribaudo.

Dopo il comma 2, aggiungere il seguente:

2-bis. Ai fini dell'applicazione dell'articolo 187, comma 3-bis, del decreto legislativo 18 agosto 2000, n. 267, e successive modificazioni, non rileva l'ammontare dell'anticipazione corrispondente all'incremento del limite massimo disposto dal comma 2 e dall'articolo 1, comma 9, del decreto-legge 8 aprile 2013, n. 35.

1. 40. Rubinato.

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria per la sospensione di cui al comma 1 possono utilizzare l'avanzo di amministrazione non vincolato in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo del 18 agosto 2000, n. 267.

*1. 43. Lorenzo Guerini, Marchi, De Menech, Fragomeli, Guerra, Lodolini, Ribaudo, Rossomando.

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria per la sospensione di cui al comma 1 possono utilizzare l'avanzo di amministrazione non vincolato in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo del 18 agosto 2000, n. 267.

*1. 109. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria esclusivamente per la sospensione di cui al comma 1, possono utilizzare, per l'anno 2013, l'avanzo di amministrazione non vincolato, in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267.

*1. 42.(Testo modificato nel corso della seduta). Guerra, Lorenzo Guerini, De Menech, Fragomeli, Lodolini, Ribaudo.

(Approvato)

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria esclusivamente per la sospensione di cui al comma 1, possono utilizzare, per l'anno 2013, l'avanzo di amministrazione non vincolato, in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267.

*1. 40.(Testo modificato nel corso della seduta). Rubinato.

(Approvato)

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria esclusivamente per la sospensione di cui al comma 1, possono utilizzare, per l'anno 2013, l'avanzo di amministrazione non vincolato, in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267.

*1. 43.(Testo modificato nel corso della seduta). Lorenzo Guerini, Marchi, De Menech, Fragomeli, Guerra, Lodolini, Ribaudo, Rossomando.

(Approvato)

Dopo il comma 2, aggiungere il seguente:

2-bis. I comuni che ricorrono all'anticipazione di tesoreria esclusivamente per la sospensione di cui al comma 1, possono utilizzare, per l'anno 2013, l'avanzo di amministrazione non vincolato, in deroga a quanto stabilito dall'articolo 187, comma 3-bis, del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267.

*1. 109.(Testo modificato nel corso della seduta). Busin, Fedriga, Matteo Bragantini.

(Approvato)

Al comma 3, sostituire le parole: a ciascun comune dal Ministero dell'interno, con modalità e termini fissati con le seguenti:, entro il 31 dicembre 2013, a ciascun comune dal Ministero dell'interno, con modalità fissate.

1. 44. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 3 aggiungere il seguente:

3-bis. L'aliquota di base dell'imposta municipale propria di cui articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito con modificazioni dalla legge 22 dicembre, n. 214, è proporzionalmente ridotta del 50 per cento e fino ad un massimo del 100 per cento per ciascuna persona non autosufficiente, così come individuate ai sensi della legge 5 febbraio 1992, n. 104, che appartenga al medesimo nucleo familiare e con esso convivente.

Conseguentemente, dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui al comma 3-bis, pari a 10 milioni di euro 10.000.000 euro annui a decorrere dall'anno 2013, si provvede mediante riduzione delle dotazioni finanziarie, iscritte a legislazione vigente, nell'ambito delle spese rimodulabili delle Missioni di spesa di ciascun Ministero.

1. 46. Busin, Fedriga.

(Inammissibile)

Dopo il comma 3, aggiungere il seguente:

3-bis. Le previsioni di cui ai commi 2 e 3 sono estese anche alle unioni di comuni con riferimento, in tutto o in parte e in alternativa al suo utilizzo da parte del singolo comune, all'incremento di anticipazione consentito e riconosciuto a ciascun comune componente dell'unione ai sensi del comma 2.

1. 47. Guerra, Lorenzo Guerini, Antezza, Biondelli, Amoddio.

Dopo il comma 3, aggiungere il seguente:

3-bis. Le previsioni di cui ai commi 2 e 3 sono estese su richiesta dei comuni interessati anche alle unioni di comuni con riferimento, in tutto o in parte e in alternativa al suo utilizzo da parte del singolo comune, all'incremento di anticipazione consentito e riconosciuto a ciascun comune componente dell'unione ai sensi del comma 2. Alla restituzione della anticipazione provvedono i singoli comuni componenti dell'unione nella misura pari alla quota dell'anticipazione richiesta da ciascuno di essi.

1. 47.(Testo modificato nel corso della seduta). Guerra, Lorenzo Guerini, Antezza, Biondelli, Amoddio.

(Approvato)

Dopo il comma 3 aggiungere il seguente:

3-bis. Le somme derivanti dall'anticipazione di tesoreria di cui al comma 2 sono computate, ai fini del patto di stabilità, al pari delle entrate tributarie.

1. 68. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 4 aggiungere il seguente:

4-bis. Nel caso in cui le richieste dei comuni per l'anticipazione di tesoreria siano maggiori di quanto stimato dall'Allegato A al presente decreto, il Ministero dell'economia e delle finanze è autorizzato ad aumentare l'onere di cui al comma 3 ed effettuare le relative compensazioni finanziarie.

1. 51. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 4 aggiungere il seguente:

4-bis. Qualora le richieste dei comuni per l'anticipazione di tesoreria siano superiori a quanto stimato dall'Allegato A al presente decreto, il Ministero dell'interno è autorizzato ad effettuare le relative compensazioni finanziarie.

1. 58. Lorenzo Guerini, De Menech, Fragomeli, Lodolini, Guerra, Ribaudo.

Dopo il comma 4, aggiungere il seguente:

4-bis. All'articolo 13, comma 1, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, è aggiunto, in fine, il seguente periodo:

«L'imposta non è dovuta per l'anno 2013 per gli immobili accatastati e dichiarati inagibili, nell'area interessata dal terremoto del maggio 2012 ovvero nei comuni di cui all'articolo 1, comma 1, del decreto-legge 6 giugno 2012, n. 74, convertito, con modificazioni, dalla legge 1o agosto 2012, n. 122. Al minor gettito derivante dalla disposizione di cui al precedente periodo, si provvede mediante pari riduzione delle dotazioni finanziarie iscritte a legislazione vigente delle missioni di spesa di ciascun Ministero».

1. 49. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 4, aggiungere il seguente:

4-bis. Alla lettera i) del comma 1 dell'articolo 7 del decreto legislativo 30 dicembre 1992, n. 504, dopo le parole: «di attività», sono aggiunte le seguenti: «di ricerca scientifica».

1. 60. Busin, Fedriga, Matteo Bragantini.

(Inammissibile)

Dopo il comma 4, aggiungere il seguente:

4-bis. All'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, il comma 9-bis è sostituito dal seguente:

«9-bis. Sono esclusi dall'imposta i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita, ancorché già ultimati alla data di entrata in vigore della presente disposizione, fintanto che permanga tale destinazione, e comunque per un periodo non superiore a due anni successivi a quello di entrata in vigore della presente disposizione».

1. 110. Busin, Fedriga, Matteo Bragantini.

Dopo il comma 4, aggiungere il seguente:

4-bis. All'articolo 16, comma 6, del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, il quarto periodo è sostituito dai seguenti:

«Per l'anno 2013 le riduzioni da imputare a ciascun comune sono determinate, con decreto del Ministro dell'interno di natura non regolamentare, in proporzione alla spesa sostenuta per consumi intermedi nell'anno 2011, desunta dal SIOPE, fermo restando che l'entità della riduzione per ciascun comune non può essere superiore al 6 per cento della corrispondente spesa corrente. A partire dal 2014 le riduzioni da imputare a ciascun comune sono determinate con decreto del Ministro dell'interno, d'intesa con la Conferenza Stato-città ed autonomie locali, in proporzione alla spesa sostenuta per consumi intermedi dell'ultimo triennio disponibile, desunta da SIOPE, fermo restando che l'entità della riduzione per ciascun Comune non può essere superiore al 6 per cento della corrispondente spesa corrente. In ogni caso l'entità della riduzione per ciascun Comune non può essere superiore all'8 per cento della riduzione operata nell'anno precedente.»

1. 100. Rughetti.

(Inammissibile)

Dopo il comma 4 aggiungere il seguente:

4-bis. In attuazione di quanto disposto dall'articolo 13, commi 12-bis e 17, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, i comuni rettificano gli accertamenti relativi all'annualità 2012, anche in conto residui, a titolo di imposta municipale propria e di assegnazioni da fondo sperimentale di riequilibrio o da trasferimenti statali, in esito alle verifiche stabilite dall'accordo sancito in sede di Conferenza Stato – città e autonomie locali del 1o marzo 2012. Nel caso in cui, anche all'esito delle predette verifiche, il comune debba riconoscere allo Stato somme destinate alla riassegnazione al fondo di riequilibrio, in assenza di impegni di spesa già contabilizzati a tale titolo, tali somme possono essere imputate quale apposito impegno di spesa sull'annualità 2013 e sono escluse dai vincoli del patto di stabilità interno per il medesimo anno.

1. 52. Busin, Fedriga, Matteo Bragantini.

(Inammissibile)

Dopo il comma 4, aggiungere il seguente:

4-bis. L'ammontare del gettito ICI individuato per ciascun comune ai fini dell'applicazione dell'articolo 13, comma 17, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 è determinato sulla base delle informazioni desumibili dai certificati dei conti consuntivi comunali e – in assenza di queste – di ogni altra informazione disponibile. Le quote di gettito dell'IMU ad aliquote di base non realizzate nel 2012 o riconducibili agli immobili di proprietà comunale, sulla base della revisione del gettito di cui all'articolo 9, comma 6-bis, del decreto-legge 10 ottobre 2012, n. 174, convertito, con modificazioni, dalla legge 7 dicembre 2012, n. 213 e dell'articolo 1, comma 383, della legge 24 dicembre 2012, n. 228, sono mantenute nei bilanci dei comuni quali residui attivi. Il Ministro dell'economia e delle finanze, con apposito decreto, individua le necessarie compensazioni che saranno assegnate dal Ministro dell'interno previa intesa presso la Conferenza Stato città ed autonomie locali.

1. 54. Busin, Fedriga, Matteo Bragantini.

(Inammissibile)

Dopo l'articolo 1, aggiungere il seguente:

Art. 1-bis. – 1. A decorrere dall'anno 2013 sono esentati dal pagamento dell'imposta municipale di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, gli immobili ad uso produttivo.

Conseguentemente, dopo il comma 4, aggiungere il seguente:

4-bis. All'onere di cui all'articolo 1-bis, pari a 6 miliardi di euro a decorrere dal 2013, si provvede mediante riduzione delle dotazioni finanziarie iscritte a legislazione vigente, nell'ambito delle spese rimodulabili di cui all'articolo 21, comma 5, lettera b), della legge n. 196 del 2009, delle missioni di spesa di ciascun Ministero.

1. 04. Busin, Fedriga.

(Inammissibile)

Dopo l'articolo 1, aggiungere il seguente:

Art. 1-bis. – (Disposizioni in materia di sospensione dell'aumento dell'aliquota del 21 per cento dell'imposta sul valore aggiunto). – 1. Nelle more della delega al Governo per la riforma del sistema fiscale, al fine di renderlo «più equo, trasparente e orientato alla crescita», e per salvaguardare la domanda di beni e servizi, il termine di cui all'articolo 1, comma 480, della legge 24 dicembre 2012, n. 228, fissato al 1o luglio 2013, è prorogato al 1o ottobre 2013.

2. All'onere derivante dal comma 1 si provvede mediante la ricognizione e l'accantonamento ai fini della riduzione degli stanziamenti di competenza iscritti negli Stati di previsione nel bilancio del Ministero dell'economia e delle finanze e del Ministero dello sviluppo economico per l'anno 2013, destinati ad incentivi alle imprese, con esclusione di quelli cofinanziati con risorse provenienti dall'Unione Europea, non impegnati alla data di entrata in vigore del presente decreto e per un importo non inferiore a 1.000 milioni di euro. I suddetti stanziamenti sono revocati e riassegnati all'entrata del bilancio dello Stato. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

1. 0100. Barbanti, Cancelleri, Chimienti, Pesco, Ruocco, Villarosa.

(Inammissibile)

ART. 3.

(Contenimento delle spese relative all'esercizio dell'attività politica).

Sostituirlo con il seguente:

Art. 3. – (Contenimento delle spese relative all'esercizio dell'attività politica) – 1. All'articolo 2 della legge 8 aprile 1952, n. 212, recante: «Revisione del trattamento economico dei dipendenti statali», sono apportate le seguenti modificazioni:

a) il primo e il secondo comma sono abrogati;

b) al quarto comma, le parole: « il Presidente del Consiglio dei Ministri e per i Ministri lo stipendio del grado 1o dell'ordinamento gerarchico, per i Sottosegretari di Stato e per» sono soppresse.

2. Al comma 1 dell'articolo 1 della legge 9 novembre 1999, n. 418, il secondo periodo è abrogato.

3. 101. Centemero.

Dopo il comma 1, aggiungere i seguenti:

1-bis. Coloro i quali, non essendo membri del Parlamento, assumono le funzioni di Presidente del Consiglio dei ministri, Ministro, Vice Ministro o Sottosegretario di Stato, non possono cumulare il trattamento stipendiale previsto dall'articolo 2 della legge 8 aprile 1952, n. 212, con l'indennità di cui al primo periodo del comma 1 dell'articolo l della legge 9 novembre 1999, n. 418, ovvero con il trattamento per cui abbiano eventualmente optato ai sensi del comma 2 dell'articolo 1 della legge 9 novembre 1999, n. 418.

1-ter. Al comma 1 dell'articolo 1 della legge 9 novembre 1999, n. 418, il secondo periodo è abrogato.

3. 102. Centemero.

(Approvato)

Dopo il comma 1, aggiungere il seguente:

1-bis. La legge 9 novembre 1999, n. 418, è abrogata.

3. 4. Fedriga, Busin, Matteo Bragantini.

Dopo il comma 1, aggiungere il seguente: