Altri temi di

L'Italia e l'Unione europea

L'Italia e l'Unione europea

Il 6 dicembre 2017 la Commissione europea ha presentato un pacchetto di proposte sul futuro dell'Unione economica e monetaria, che mira a migliorare in la resilienza e l'integrazione dell'area euro, non limitandosi a toccare i profili istituzionali e di governance ma affrontando alcune delle criticità emerse negli ultimi anni con l'esplosione della crisi economico-finanziaria.

Il pacchetto s'inserisce nel solco avviato nel 2015 con la "Relazione dei cinque Presidenti" e proseguito con il "Documento di riflessione sull'approfondimento dell'Unione economica e monetaria" del maggio 2017.

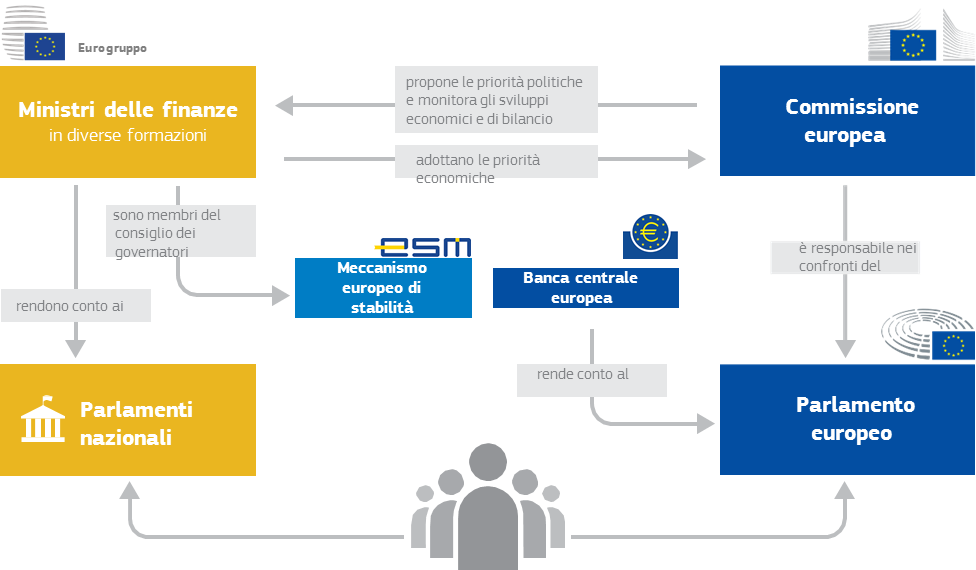

Secondo la Commissione, l'attuale architettura istituzionale dell'UEM è un sistema misto particolarmente complesso, riassumibile con il seguente schema:

La necessità di procedere ad un riassetto dell'UEM, dunque, discenderebbe in primo luogo dal fatto che, attualmente, essa è disciplinata da norme di rango primario (contenute nei Trattati) e numerose altre norme di rango secondario a cui, nel tempo, si sono aggiunti accordi intergovernativi (quali il Trattato cd. Fiscal Compact e il Trattato istitutivo del Meccanismo europeo di stabilità, ESM), nonché misure - anche di natura non legislativa - intese, per un verso, a rafforzare i vincoli di finanza pubblica e, per altro verso, ad introdurre una cornice comune per le politiche economiche degli Stati membri.

Per questo motivo la Commissione europea prospetta l'esigenza di riformare l'UEM perseguendo i seguenti obiettivi generali:

Per conseguire tali obiettivi, il pacchetto di proposte individua:

Oltre agli aspetti di semplificazione e razionalizzazione del quadro giuridico ed istituzionale, da più parti è stato evidenziato che l'attuale assetto dell'UEM non si è rivelato pienamente soddisfacente anche da un punto di vista sostanziale, giacché non ha consentito di rispondere con tempestività ed efficacia alla più grave crisi economico-finanziaria dal secondo dopoguerra.

In assenza di efficaci strumenti ordinari, l'UE ha dovuto, infatti, ricorrere a misure eccezionali quali il cosiddetto Piano Juncker e, soprattutto, il programma Quantitave easing della Banca centrale europea, che si sono rivelate utili, ma scontano i limiti della temporaneità e dell'eccezionalità dell'intervento.

Per ovviare a tali limiti la Commissione europea, con il citato documento di riflessione di maggio 2017, aveva prospettato un complesso organico di misure, che in larga parte si possono riscontrare nella seguente tabella di marcia, parte integrante del pacchetto presentato a dicembre 2017:

Occorre tuttavia rilevare che la tabella di marcia della Commissione europea prevede che talune misure, pur essenziali ai fini del rafforzamento dell'UEM, siano rinviate ad una fase successiva: in particolare, l'adozione di una proposta legislativa relativa ad uno strumento di stabilizzazione dell'area euro viene posticipata alla metà 2019, mentre altre misure, altrettanto importanti, sono addirittura rinviate al periodo successivo (2019-2025). E' questo il caso dell'emissione comune di titoli di debito equiparabili ai titoli del Tesoro degli Stati Uniti, della creazione di un Tesoro della zona euro e della semplificazione delle norme del Patto di stabilità e crescita.

Oltre alla comunicazione sulla tabella di marcia, il pacchetto presentato il 6 dicembre comprende:

- una proposta di modifica del regolamento (UE) 2017/825 per aumentare la dotazione finanziaria del programma di sostegno alle riforme strutturali;

- una proposta di modifica del regolamento sulle disposizioni comuni che disciplinano i Fondi strutturali e di investimento europei (fondi SIE) 2014-2020.

Il Ministro europeo dell'economia e delle finanze, secondo la proposta della Commissione:

Attualmente, nell'ambito della Commissione europea c'è un Vicepresidente (Valdis Dombrovskis) competente per l'euro e il dialogo sociale e che svolge funzioni di indirizzo e coordinamento dell'attività di sei Commissari, tra i quali figura Pierre Moscovici, responsabile per gli affari economici e finanziari. La loro nomina, unitamente a quella degli altri membri della Commissione europea, è stata approvata con il voto favorevole del Parlamento europeo, di fronte al quale sono responsabili. Il Presidente dell'Eurogruppo, invece, è eletto, in base ad uno specifico protocollo del Trattato sul funzionamento dell'UE, a maggioranza dai ministri dell'economia e delle finanze della zona euro, e non è legato da un vincolo di responsabilità con il PE;

Per quanto concerne le funzioni, il Ministro dovrebbe:

Attualmente, la funzione di coordinamento e di vigilanza si svolge nell'ambito del cosiddetto semestre europeo, i cui attori principali sono la Commissione europea, il Consiglio ECOFIN e il Consiglio europeo;

Quest'ultimo aspetto sembra prefigurare una significativa innovazione rispetto all'assetto attuale, in cui non è previsto alcun nesso vincolante tra politica economica dell'area euro e politica monetaria della BCE;

Come sottolineato nel documento finale approvato il 7 febbraio 2018 dalle Commissioni riunite V bilancio e XIV politiche dell'UE della Camera dei deputati, all'istituzione della figura del Ministro europeo dell'economia e delle finanze non è tuttavia associata la previsione dell'attribuzione al medesimo Ministro di un bilancio dell'area euro, la cui creazione, in base alla tabella di marcia della Commissione europea, è rinviata ad una fase successiva (tra il 2019 e il 2025). Ne consegue che il Ministro potrebbe rivelarsi come uno strumento di mero rafforzamento dei controlli e delle regole che gli Stati membri sono tenuti a rispettare, rendendo ancora più stringenti i vincoli di finanza pubblica.

La proposta di regolamento prevede l'istituzione di un Fondo monetario europeo (FME), basato sulla struttura ormai consolidata del Meccanismo europeo di stabilità (cd. Fondo "salva-Stati", ESM), ma ancorato all'ordinamento giuridico dell'UE (attualmente l'ESM è disciplinato da un apposito accordo intergovernativo). Il FME:

Nel medio-lungo periodo l'FME potrebbe dotarsi di nuovi strumenti finanziari, ad esempio per sostenere un'eventuale funzione di stabilizzazione per affrontare gli shock asimmetrici.

La Commissione propone di incorporare, con un'apposita direttiva, le disposizioni del Trattato sulla stabilità, il coordinamento economico e la governance (cd. Fiscal Compact) nell'ordinamento giuridico dell'Unione.

L'art. 16 del Fiscal Compact prevede infatti che, al più tardi entro cinque anni dalla data di entrata in vigore del Trattato stesso (e dunque, entro il 1° gennaio 2018), sulla base di una valutazione dell'esperienza maturata in sede di attuazione, siano adottate le misure necessarie per incorporarne il contenuto nella cornice giuridica dell'UE.

Con il Fiscal Compact, di fatto, si sono confermate alcune regole di bilancio già introdotte nell'ordinamento della UE e si impegnavano gli Stati firmatari a recepire la regola del pareggio strutturale di bilancio in disposizioni vincolanti a un elevato livello di gerarchia delle fonti giuridiche (preferibilmente a livello costituzionale).

L'Italia si è conformata a tale impegno modificando il dettato dell'articolo 81 della Costituzione e la legislazione contabile.

Si può in proposito osservare che le previsioni del Fiscal Compact sono in larga parte già contenute nei due principali strumenti normativi dell'Unione che definiscono il Patto di stabilità e crescita, ovvero i regolamenti (UE) n. 1466/97 e 1467/97, come modificati dapprima con il cosiddetto six-pack del 2011 e, successivamente all'entrata in vigore del Fiscal Compact, con il cosiddetto two-pack del 2013, per cui non sembra necessario procedere ad una formale incorporazione del Trattato nell'ordinamento giuridico dell'UE.

La Commissione indica quattro funzioni specifiche che il bilancio UE dovrebbe svolgere:

A tale scopo la Commissione propone di avviare una fase di sperimentazione attraverso modifiche mirate al regolamento sulle disposizioni comuni sui Fondi strutturali e di investimento europei (fondi SIE) 2014-2020, in modo da ampliare la possibilità di utilizzare parte della riserva di efficacia a sostegno delle riforme concordate.

La riserva di efficacia, costituita dal 6% dei fondi SIE, viene accantonata ed è destinata soltanto a programmi che hanno conseguito i propri target intermedi. Sulla base delle informazioni e delle valutazioni fornite nella relazione annuale sullo stato di attuazione nel 2019, la Commissione europea può infatti decidere sia l'assegnazione della riserva di efficacia, sia, nel caso di grave carenza, la sospensione dei pagamenti.

Al riguardo, nel documento finale approvato il 7 febbraio 2017 dalle Commissioni riunite V bilancio e XIV politiche dell'UE della Camera si sottolinea che il finanziamento dello strumento di sostegno alle riforme strutturali mediante riassegnazione della riserva di efficacia potrebbe sottrarre risorse alla politica di coesione, con conseguente riduzione della capacità di finanziamento delle azioni previste dai Programmi operativi, sia per la quota UE, sia per la quota di cofinanziamento nazionale;